Навигация

2.2 Доходы бюджета РФ

В соответствии с бюджетным кодексом РФ, доходы бюджетов РФ формируются за счет налоговых и неналоговых доходов, финансовой помощи, а так же за счет безвозмездных перечислений.

Таблица 1

Доходы федерального бюджета России на 2004 г. по проектам, млн. руб.[20]

| Виды налогов | Согласно правительст- венному (I) | Согласно Альтернативному (II) | (II) – (I) |

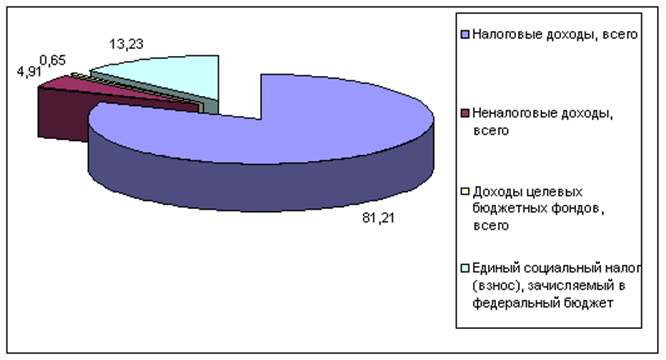

| Налоговые Неналоговые Всего доходов без доходов целевых бюджетных фондов Доходы целевых бюдж.фонд. Всего доходов без ЕСН ЕСН Всего доходов, включая ЕСН | 2071384,5 219194,4 2290578,9 14061,5 2304640,4 438210,0 2742850,4 | 2504085,2 309494,4 2813579,6 14061,5 2827641,1 438210,0 3265850,4 | 432700,7 90300,0 523000,7 0,0 523000,7 0,0 523000,0 |

В альтернативном бюджете доходная часть увеличивается по сравнению с правительственным вариантом на 523 млрд. руб. при том, что увеличения налогов на производственную деятельность не предполагается: прирост доходов достигается посредством изъятия в доход государства природной ренты, путем налогообложения ранее сокрытых и незаконно вывезенных из России прибылей, а также на основе повышения собираемости налогов и эффективности использования государственного имущества.

К налоговым доходам относят предусмотренные налоговым законодательством РФ федеральные, региональные, местные налоги, а так же пени и штрафы.

Таблица 1

Налоговые доходы федерального бюджета России на 2004 г. по проектам, млн. руб.[21]

| Виды налогов | Согласно правительст- венному (I) | Согласно Альтернативному (II) | (II) – (I) |

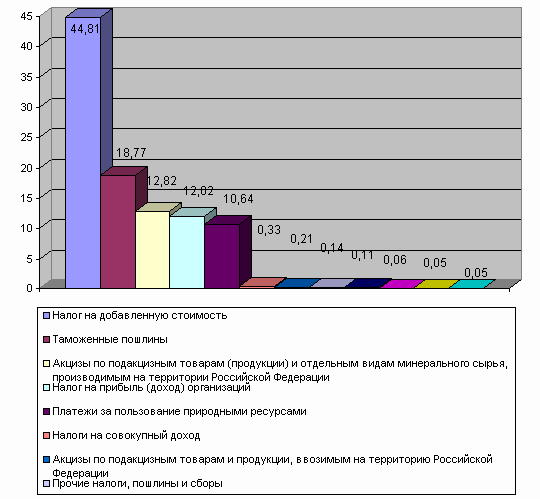

| Всего налоговых доходов Налог на прибыль организаций Налог на добавленную стоимость Акцизы всего Лицензионные и регистрации- онные сборы Налоги на совокупный доход Единый сельскохоз. налог Налог на операции с ценными бумагами Платежи за использование природными ресурсами Налоги на внешнюю торговлю и внешнеэкономические операции Прочие налоги, пошлины и сборы | 2071384,5 164587,4 988368,2 98516,8 1504,6 0,0 150,8 824,0 279381,0 532538,2 5335,2 | 2504085,2 198157,0 1086788,2 106027,6 11504,6 0,0 150,8 824,0 442910,4 652538,2 5335,2 | 432700,7 33569,6 98420,0 7510,8 10000,0 0,0 0,0 0,0 163529,3 120000,0 0,0 |

Проектируемое увеличение налоговых доходов связано с:

1.Увеличением на 260,3 млрд. руб. объема рентных доходов от эксплуатации ограниченных природных ресурсов, изымаемых в доход федерального бюджета с помощью налогов, в том числе посредством: а) введения налога на дополнительный доход от добычи углеводородного сырья, пропорциональный объему горной ренты, образующейся на конкретных месторождениях (145 млрд. руб.); б) получения дополнительных поступлений налога на добычу полезных ископаемых путем установления дифференцированных по регионам добычи справочных рыночных цен, используемых в целях налогообложения и от степени истощения запасов (30 млрд. руб.; в) увеличения не менее чем на 85,3 млрд. руб. вывозных (экспортных) пошлин, связанного с приведением ставок пошлин на вывоз энергоемких сырьевых товаров.

2. Рост на 21 млрд. руб. доходов от налога на прибыль в связи со снижением нелегального вывоза капитала и возвращением части нерепатриированной ранее валютной выручки. На 12,6 млрд. руб. должны увеличиться доходы от данного налога, связанные с улучшением его собираемости.

3. Повышение на 92,2 млрд. руб. поступлений налога на добавленную стоимость по товарам, производимым на территории РФ и на 6,2 млрд. руб. – по ввозимым на нашу территорию, путем улучшения собираемости налогов и пресечения «теневого» оборота товаров, незаконной предпринимательской деятельности и контрабанды.

4. Увеличение на 4,5 млрд. руб. поступлений от акцизов на этиловый спирт из всех видов сырья и на спиртосодержащую продукцию, производимые на территории России, связанное с повышением ставки акциза, а также с сокращением доли нелегально выпускаемой продукции. Рост на 3 млрд. руб. поступлений от акцизов на ввозимые товары этой группы.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев