Навигация

Единство бюджетной классификации Российской Федерации

44015

знаков

6

таблиц

0

изображений

3. Единство бюджетной классификации Российской Федерации

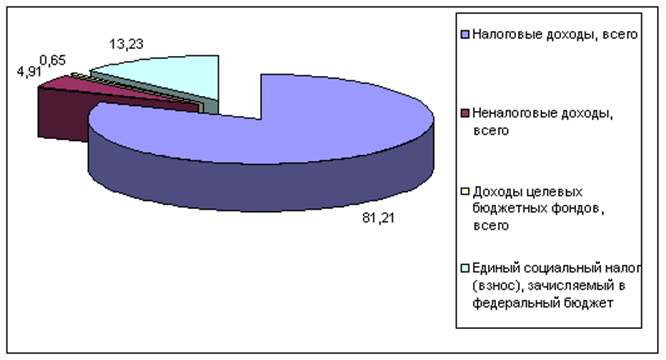

Бюджетная классификация РФ в части классификации доходов бюджетов субъектов РФ, функциональной классификации расходов бюджетов РФ, экономической классификации расходов бюджетов РФ, классификации источников финансирования дефицитов бюджетов РФ является единой для бюджетов всех уровней бюджетной системы РФ и утверждается федеральным законом.

Федеральные законы, регулирующие отношения, не связанные непосредственно с определением состава и структуры бюджетной классификации РФ, не должны содержать положений, ее изменяющих[23].

Законодательные (представительные) органы субъектов РФ и органы местного самоуправления могут производить дальнейшую детализацию объектов бюджетной классификации РФ в части целевых статей и видов расходов, не нарушая общих принципов построения и единства бюджетной классификации РФ[24].

4.Принципы бюджетной системы Российской Федерации

Бюджетная система РФ основана на принципах:

· единства бюджетной системы РФ;

· разграничения доходов и расходов между уровнями бюджетной системы РФ;

· самостоятельности бюджетов;

· равенства бюджетных прав субъектов РФ, муниципальных образований;

· полноты отражения доходов и расходов бюджетов, государственных внебюджетных фондов;

· сбалансированности бюджета;

· эффективности и экономности использования бюджетных средств;

· общего (совокупного) покрытия расходов бюджетов;

· гласности;

· достоверности бюджета;

· адресности и целевого характера бюджетных средств[25].

Принцип единства бюджетной системы РФ означает единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ, единый порядок установления и исполнения расходных обязательств, формирование доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и отчетности бюджетов бюджетной системы РФ и бюджетных учреждений[26].

Принцип разграничения доходов и расходов между бюджетами разных уровней означает закрепление в соответствии с законодательством РФ доходов и расходов за бюджетами бюджетной системы РФ, а так же определение полномочий органов государственной власти (органов местного

самоуправления) по формированию доходов, установлению и исполнению расходных обязательств[27].

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления на соответствующем уровне бюджетной системы РФ самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных Кодексом;

право и обязанность органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством РФ о налогах и сборах налоги и сборы, подлежащие зачислению в бюджеты соответствующего уровня бюджетной системы РФ;

право и обязанность органов государственной власти и органов местного самоуправления в соответствии с Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет субсидий и субвенций из бюджетов других уровней);

недопустимость установления расходных обязательств, подлежащих исполнению одновременно за счет средств бюджетов двух и более уровней бюджетной системы РФ, или за счет средств консолидированных бюджетов, или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств; недопустимость непосредственного исполнения расходных обязательств органов государственной власти и органов местного самоуправления за счет средств бюджетов других уровней;

недопустимость введения в действие в течение финансового года органами государственной власти и органов местного самоуправления решений и изменений бюджетного законодательства и (или) законодательства о налогах и сборах, приводящих к увеличению расходов и, (или) снижению доходов бюджетов других уровней без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия в течение финансового года дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов[28].

Принцип равенства бюджетных прав субъектов РФ, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов РФ и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов РФ и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными Кодексом.

Договоры и соглашения между органами государственной власти органами государственной власти субъектов РФ, органами государственной власти и органами местного самоуправления, не соответствующие Кодексу, являются недействительными[29].

Принцип полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе РФ.

Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года[30].

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета[31].

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств[32].

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.

Доходы бюджета и поступления из источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета, за исключением доходов целевых бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ[33].

Принцип гласности означает:

обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту предоставления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению законодательных (представительных) органов государственной власти, органов местного самоуправления;

обязательную открытость для общества и средств массовой информации процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти, либо между законодательным (представительным) и исполнительным органами государственной власти.

Секретные статьи могут утверждаться только в составе федерального бюджета[34].

Принцип достоверности бюджета означает надежность показателей прогноза социальн6о-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета[35].

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.

Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ[36].

Заключение

Степень влияния государства на экономику через механизм бюджетных отношений определяется целевой установкой бюджетной политики и зависит, главным образом, от выбора ее приоритетов.

Проект федерального бюджета на 2004 год обеспечивает сбалансированность доходов и расходов и формировался с учетом проведения профицитной бюджетной политики, ориентированной на выполнение обязательств по обслуживанию государственного долга. Проект бюджета на 2004 год – социально ориентированный с приоритетными направлениями, в число которых входит обеспечение оборонной безопасности страны, судебная реформа, поддержка науки и образования. Рост расходов по этим позициям значительно опережает другие направления расходования государственных средств.

Основные направления бюджетной политики на 2004 год таковы: завершение налоговой реформы, способствующей снижению налогового бремени и благоприятствующей развитию экономической деятельности предприятий; прекращение опережающего роста государственных расходов над темпами роста экономики и ограничение уровня непроцентных расходов федерального бюджета; завершение разграничения доходных и расходных полномочий между различными уровнями бюджетной системы и обеспечение сбалансированности бюджетов всех уровней.

Важное направление финансово-бюджетной политики на 2004 год – создание эффективной системы управления государственными финансами. Перевод всех бюджетов на казначейское исполнение усилит контроль общества за использованием бюджетных ресурсов. Предстоит обеспечить реальную открытость и прозрачность всех бюджетов и бюджетных процедур.

Список используемой литературы:

1.Баллабанов А.И., Балабанов И.Т. Финансы. – М., 2003

2.Глазьев С., Жуков М. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики// Российский экономический журнал-2003.-№8.- С.3

3.Жуков Е.Ф. Деньги. Кредит. Банки. – М.,2003

4.Пансков В. Формирование доходов федерального бюджета от внешнеэкономической деятельности: коллизии законодательного обеспечения и пути их развития // Российский экономический журнал - 2003.-№1.-С.18

5.Рубченко М., Шохина Е. Бюджет без развития // Эксперт – 2004.- №32.- С.50

6.Финансы / под. ред. Деева А.И. – М.,2003

7.Финансы и кредит / под. ред. проф. Романовского, проф. Г.Н. Белоглазовой. – М., 2003

[1]Ст.10 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[2] ст.11 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[3] ст.12 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[4] ст.13 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[5] ст.14 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[6]ст.15 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[7] ст.16 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[8] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[9] ст.17 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[10] с.18 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[11] ст.19 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[12] ст.20 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[13] ст.21 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[14] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[15] ст.22 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[16] ст.23 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[17] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[18] ст.24 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[19] ст.25 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[20] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[21] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[22] С. Глазьев, М. Жукова. Бюджет – 2004: все тот же вопрос выбора социально-экономической политики // Российский экономический журнал. – 2003. - № 8.

[23] ст.26 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[24] ст.27 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[25] ст.28 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[26] стю29 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[27] ст.30 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[28] ст.31 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[29] ст.31.1 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (введена Федеральным законом от 20.08.2004 № 120-ФЗ)

[30] ст.32 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[31] ст.33 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[32] ст.34 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[33] ст.35 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004 № 116-ФЗ)

[34] с.36 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[35] ст.37 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

[36] ст.38 Бюджетный кодекс РФ от 31.07.1998 №145-ФЗ (ред. 20.08.2004)

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев