Навигация

Рост на 10 млрд. руб. регистрационных и лицензионных взносов

44015

знаков

6

таблиц

0

изображений

5. Рост на 10 млрд. руб. регистрационных и лицензионных взносов.

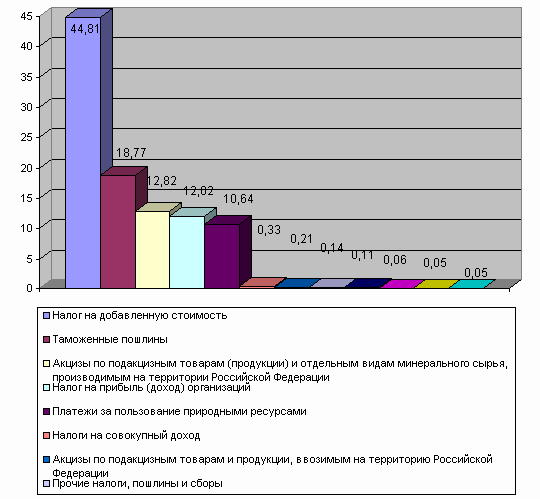

6. Повышение на 34,7 млрд. руб. поступлений ввозных (импортных) таможенных пошлин путем улучшения налогового администрирования и замещения необлагаемого ввоза облагаемым.

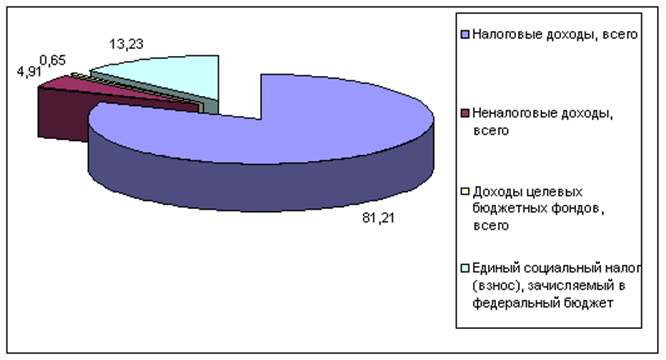

Неналоговые доходы:

· Доходы от использования имущества, находящегося в государственной или муниципальной собственности;

· Доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов власти субъектов РФ и местного самоуправления;

· Средства, полученные в результате применения мер гражданско-правовой административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

· Доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов;

· Иные неналоговые доходы.

Проектируемое увеличение неналоговых доходов связано с (см. табл.1, с.20):

Увеличением на 90,3 млрд. руб. неналоговых доходов путем использования имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций. Из них 34 млрд. руб. должны составит неналоговые платежи за пользование невоспроизводимыми и уникальными природными ресурсами. На 36 млрд. руб. необходимо увеличить поступающие в федеральный бюджет дивиденды по акциям, находящимся в собственности РФ, и доходы от сдачи в аренду государственного и муниципального имущества; на 18 млрд. руб. – поступающую в федеральный бюджет центробанковскую прибыль. Рост доходов от внешнеэкономической деятельности составит 2 млрд. руб.

Таблица 1

Неналоговые доходы федерального бюджета России на 2004 г. по проектам, млн. руб.[22]

| Виды неналоговых доходов | Согласно правительст- венному (I) | Согласно Альтернативному (II) | (II) – (I) |

| Всего неналоговых доходов Доходы от использования имущества, находящегося в государственной и муниципальной собственности, или от деятельности государственных и муниципальных организаций Административные платежи и сборы исполнительский сбор прочие платежи, взимаемые госорганизациями за выполнение определенных функций, зачисляемые в федеральный бюджет Штрафные санкции, возмещение ущерба Доходы от внешнеэкономической деятельности Проценты по государственным кредитам Таможенные сборы Прочие неналоговые доходы Доходы от реализации на экспорт высокообогащенного урана и природного сырьевого компонента низкообогащенного урана Прочие | 219194,4 165612,1 1381,2 1185,0 196,2 1157,8 45205,2 8073,7 37131,5 5827,2 4954,0 873,2 | 309494,4 253912,1 1331,2 1185,0 196,2 1157,8 47205,2 8073,7 39131,5 5827,2 4954,0 873,2 | 90300,0 88300,0 0,0 0,0 0,0 0,0 2000,0 0,0 2000,0 0,0 0,0 0,0 |

Финансовая помощь от бюджета другого уровня бюджетной системы РФ осуществляется в форме дотаций, субвенций, субсидий, трансфертов.

К безвозмездным перечислениям относятся доходы, получаемые безвозмездно от физических и юридических лиц, международных организаций, правительств иностранных государств и зачисляемые в соответствующий бюджет.

Определяющая характеристика параметров любого бюджета – структура его расходов. Предоставление бюджетных средств может осуществляться в следующих формах:

· Ассигнований на содержание бюджетных учреждений;

· Средств на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

· Трансфертов населению;

· Ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

· Ассигнований на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

· Ассигнований на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

· Бюджетных кредитов юридическим лицам (в том числе налоговых кредитов, отсрочек и рассрочек по уплате налогов, платежей и других обязательств);

· Субвенций и субсидий физическим и юридическим лицам;

· инвестиции в уставные капиталы действующих или вновь создаваемых юридических лиц;

· бюджетных ссуд, дотаций, субвенций и субсидий бюджетам других уровней бюджетной системы РФ, государственным внебюджетным фондам;

· кредитов и заимствований внутри страны за счет государственных внешних заимствований;

· кредитов иностранным государствам;

· средств на обслуживание долговых обязательств, в том числе государственных или муниципальных гарантий.

Похожие работы

... . 5. Резервные фонды 5.1 Резервные фонды исполнительных органов государственной власти (местных администраций) (ст. 81) 1. В расходной части бюджетов бюджетной системы Российской Федерации (за исключением бюджетов государственных внебюджетных фондов) предусматривается создание резервных фондов исполнительных органов государственной власти (местных администраций) - резервного фонда ...

... соответствии с бюджетным и налоговым законодательством Российской Федерации. В доходах бюджетов могут быть частично централизованы доходы, зачисляемые в бюджеты других уровней бюджетной системы Российской Федерации для целевого финансирования централизованных мероприятий, а также безвозмездные перечисления. Нормативы централизации доходов утверждаются федеральным законом о федеральном бюджете на ...

... бюджетных фондов, средств целевых иностранных кредитов, а также в случае централизации средств из бюджетов других уровней бюджетной системы Российской Федерации. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных ...

... займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования). 1.4. Понятие, значение, содержание принципов бюджетной системы Российской Федерации Принципы бюджетной системы Российской Федерации – это основополагающие и руководящие идеи, ведущие положение, определяющие функционирование этой системы и в целом бюджетных правоотношений. Эти ...

0 комментариев