Навигация

Лизингодатель не может возместить все свои совокупные затраты за счет поступления лизинговых платежей от однократного договора аренды

21914

знаков

1

таблица

0

изображений

1. Лизингодатель не может возместить все свои совокупные затраты за счет поступления лизинговых платежей от однократного договора аренды.

2. Лизинговый контракт заключается, как правило, сроком на 2-5 лет, что объективно значительно меньше срока фактического физического износа современного оборудования. Кроме того, этот контракт и соответственно договор аренды может быть расторгнут лизингополучателем в любой момент по собственному усмотрению.

3. Риск порчи и потери объекта лежит обычно полностью на лизингодателе. В лизинговом договоре, однако, может быть предусмотрена выплата некоторой компенсации лизингополучателем за порчу оборудования, но ее размер всегда существенно меньше первоначально установленной цены имущества.

4. Ставка лизинговых платежей в основном всегда выше, чем при банковском кредите и финансовом лизинге. Это обусловлено тем, что лизингополучатель, не имея полной гарантии окупаемости затрат, вынужден учитывать различные коммерческие риски путем включаемых в цену лизингового контракта повышения стоимости услуг.

5. Объектами сделок выступают различные виды машин и оборудования, произведенные по современной технологии.

6. При оперативном лизинге лизинговая компания обычно приобретает оборудование заранее, не зная при покупке конкретного арендатора. Лизинговые компании, занимающиеся оперативным лизингом, обычно очень хорошо знают конъюнктуру и динамику рынка инвестиционных товаров. Лизинговые компании (или банки) при этом виде лизинга сами страхуют передаваемое в аренду имущество и обеспечивают его обслуживание и ремонт.

7. По окончании срока первоначально заключенного лизингового договора лизингополучатель имеет право продлить срок лизинга на более выгодных условиях, вернуть оборудование лизингодателю, купить оборудование у лизингодателя при наличии соглашения (опциона — опционного контракта) на покупку этого оборудования по рыночной стоимости с учетом первоначального износа. Особенности операционного лизинга обеспечили его интенсивное применение в сельском хозяйстве, на транспорте, в горнодобывающей промышленности, строительстве, процессах электронной обработки информации и различных сферах.

Финансовый лизинг (financial lease) — это соглашение, предусматривающее в течение периода своего действия выплачу лизинговых платежей, покрывающих полную стоимость амортизации оборудования или его значительную часть, а также возникающие дополнительные издержки, и обеспечивающее получение необходимой прибыли арендодателем Для финансового лизинга характерны некоторые специфические черты:

1. Обязательное участие третьей стороны (поставщика-посредника либо производителя объекта сделки).

2. Невозможность расторжения договора в течение периода так называемого основного срока аренды, т.е. срока, необходимого для возмещения совокупных собственных расходов лизингодателя. Между тем на практике подобного рода договоры (контракты) могут расторгаться. Подобная потенциальная возможность расторжения контракта может быть отражена в лизинговом договоре, но в этом случае общая стоимость лизинговой операции существенно возрастает.

3. Более продолжительный по сравнению с оперативным лизингом срок соглашения (обычно близкий к допустимому сроку службы объекта).

4. Обычно относительно более высокая общая стоимость объекта лизинговой сделки.

По истечении срока контракта, как и при оперативном лизинге, лизингополучатель может купить объект сделки по остаточной рыночной стоимости, заключить новый договор на несколько меньший срок и по более льготной ставке, вернуть объект лизингодателю.

Финансовый лизинг по экономическим признакам во многом схож с долгосрочным банковским инвестиционным кредитованием капитальных вложений. Закономерно поэтому, что основное место на рынке предложения финансового лизинга ныне занимают банки. В ряде стран банкам разрешено заниматься только финансовым, но не оперативным лизингом. Законодательством этих стран идентифицируется тип арендных отношений, которые могут быть отнесены по своей сути к финансовому лизингу. Так, согласно требованиям Комиссии норм финансовой отчетности США, введены в действие следующие правила, которым должен соответствовать первоначально заключенный договор финансового лизинга:

к моменту окончания срока действия лизингового договора право владения на арендуемые активы (мощности) передается лизингополучателю;

условия договора (соглашения) предусматривают предоставление права покупки (приобретения) объекта лизингового контракта со свободных конкурентных торгов;

срок лизинга составляет не менее 75% предполагаемого экономически обоснованного срока службы арендуемых объектов;

дисконтированная совокупная стоимость (объем) минимальных лизинговых платежей должна составлять не менее 90% реальной рыночной стоимости арендуемых активов (мощностей) за вычетом суммы инвестиционного налогового кредита, удерживаемого в полной сумме в пользу лизингодателя.

При несоблюдении этих требований любая арендная операция квалифицируется как оперативный лизинг и не отражается по соответствующим статьям баланса банка-лизингодателя.

Методика расчета конечной суммы лизинговых платежей. В проекте лизингового контракта на практике наиболее сложно верно определить сумму лизинговых (арендных) платежей, причитающихся лизингодателю. В приведенной ниже таблице представлена классификационная характеристика (статус) некоторых видов лизинговых платежей.

В состав совокупной суммы лизингового платежа должны быть включены следующие его основные элементы:

амортизация оборудования;

плата за ресурсы, привлекаемые лизингодателем для осуществления сделки;

лизинговая маржа, включающая установленный собственный доход лизингодателя за услуги (1 —3% от стоимости лизингового оборудования);

рисковая премия, величина которой зависит от уровня различных рисков, которые при реализации сделки несет лизингодатель.

Таблица: Классификация лизинговых платежей

| По форме платежа | По методу начисления | По периодичности внесения | По способу уплаты |

| 1. Денежные 2. Компенсационные | 1. Фиксированные 2. Авансом 3. Минимальные 4. Неопределенные | 1. Единовременные 2. Периодические | 1. Равными долями 2. Прогрессивно увеличивающимися размерами |

Плата за ресурсы, лизинговая маржа и рисковая премия в совокупности составляют лизинговый процент. Для расчета суммы арендных платежей используется формула аннуитетов (ежегодных обязательных платежей по конкретному займу), которая отражает взаимосвязанное воздействие на фактическую величину арендных платежей всех условий лизингового соглашения, в частности суммы и срока контракта, уровня лизингового процента, периодичности платежей в погашение задолженности.

Преимущества лизинговой сделки. При реализации лизинговой сделки арендатор обычно получает определенные преимущества.

1. Предприятие-арендатор может расширить производство и наладить обслуживание оборудования без крупных единовременных собственных финансовых затрат и без привлечения заемных средств, в частности банковского кредита.

2. Смягчается острота проблем ограниченности ликвидных средств арендатора, затраты на приобретение промышленного оборудования равно распределяются на весь срок действия лизингового договора.

3. В балансе предприятия устанавливается и поддерживается оптимальное соотношение (пропорция) собственного и заемного капитала, поскольку не привлекаются новые дополнительные заемные средства.

4. Арендатор может периодически обновлять морально стареющее оборудование без значительных финансовых затрат и капитальных вложений.

5. Налоговые льготы и другие инвестиционные преимущества и стимулы, распространяющиеся на лизинговые операции, позволяют договариваться об арендных ставках, по своему уровню иногда даже ниже ставок текущего банковского процента.

6. В определенных лизинговых контрактах арендатор получает право льготного приобретения арендованного им имущества (оборудования) по окончании контрактного срока лизингового договора.

7. Высокая гибкость и учет конъюнктуры по лизинговому контракту лают возможность оперативно реагировать на текущее изменение рыночной конъюнктуры в определенных отраслям промышленного производства.

8. Обеспечивается адекватность ценообразования, поскольку лизинговая фирма объективно заинтересована закупать промышленное оборудование у фирм-поставщиков по оптимальным ценам.

9. Важным преимуществом лизинга является то обстоятельство, что он не ухудшает внешнюю платежную позицию страны и ее платежный баланс. По правилам Международного валютного фонда совокупные платежные обязательства, вытекающие из договоров аренды, не включаются в показатель совокупном внешней задолженности страны.

10. Лизинг служит дополнительным ресурсом (инструментом) финансирования, что немаловажно для банков и их дочерних лизинговых организаций (предприятий) в плане активизации и диверсификации сфер регулярной деятельности. В то же время необходимо подчеркнуть, что банки и другие кредитные учреждения по сути вынуждены внедряться в новые для них сферы деятельности и заниматься лизингом, так как развитие рынка лизинговых услуг создает им серьезную конкуренцию и в известной степени способствует падению уровня банковского процента, прежде всего по долгосрочному кредитованию.

11. Лизинговое финансирование объективно связано с меньшим риском, чем предоставление банковских долгосрочных ссуд (особенно без адекватного обеспечения либо гарантии).

12. Налоговые льготы (если таковые предоставляются) частично реализуются и арендодателем.

13. Более тесные контакты с производителями оборудования создают для лизингодателей новые возможности делового партнерства.

Факторинг как форма краткосрочного финансирования

Банк берет на себя обязательства по управлению текущей дебиторской задолженностью предприятия и финансированию оборотных средств, что приводит к существенному ускорению расчетов между сторонами (продавец — покупатель), обеспечивает значительное увеличение суммы используемых средств без роста кредиторской задолженности предприятия.

Какие же преимущества дает факторинг поставщику и производителю?

Для начала рассмотрим те выгоды, что получает производитель:

1. Банк финансирует все поставки с отсрочками платежей, выплачивая основную часть (до 85%) суммы поставки немедленно в день отгрузки и остаток средств по мере фактической оплаты поставок покупателями. Финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

поставщик не должен возвращать выплаченные ему деньги, так как расходы фактора (банка или компании, осуществляющих факторинг) будут возмещены из платежей покупателей;

финансирование будет длиться так долго, как долго поставщик будет продавать продукцию;

финансирование автоматически увеличивается по мере роста объемов продаж. Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности!

2. Помимо финансирования оборотных средств банк берет на себя значительную часть рисков поставщика, в частности:

ликвидные риски — риски возникновения кассовых разрывов, недостатка средств для покрытия важных текущих затрат и т.д.;

валютные риски — получая финансирование от банка по поставкам с отсрочкой платежа, поставщик получает возможность немедленно конвертировать денежные средства под оплату валютного контракта;

процентные риски — комиссия банка за факторинговое обслуживание выплачивается в рублях и может быть изменена банком не чаще, чем один раз в полгода;

кредитные риски — риск неоплаты поставки покупателем.

3. Третья услуга, которая носит название «административное управление дебиторской задолженностью», предусматривает контроль за своевременной оплатой поставок покупателями, специальную процедуру напоминаний при задержках платежей, регулярные, подробные и удобные отчеты о состоянии дебиторской задолженности поставщика, всех его поставках и платежах его покупателей и многое другое, что избавит поставщика от множества текущих проблем и обеспечит объективной информацией на уровне мировых стандартов.

Финансовая выгода поставщика при факторинге:

1 Получение дополнительной прибыли за счет возможности увеличить объем продаж, получив от фактора необходимые для этого оборотные средства.

2. Экономия на неоправданных затратах, связанных с получением банковского кредита. В отличие от банковского кредитования, получая финансирование своих продаж при факторинговом обслуживании, поставщик перестает нести следующие расходы:

проценты за пользование кредитом;

налог на прибыль с процентов, превышающих ставку рефинансирования ЦБ РФ;

расходы по оформлению кредита;

расходы, связанные с непредвиденным ростом процентных ставок в стране;

расходы на экстренную мобилизацию денежных средств при наступлении срока погашения кредита или выплате процентов, включая упущенную выгоду, связанную с выводом этих средств из оборота.

К тому же финансирование в рамках факторингового обслуживания выплачивается сверх банковского лимита кредитования, который может быть использован поставщиком (например, для целей открытия аккредитива без покрытия, получения гарантии, вексельного кредита и т.д.).

3. Экономия за счет появления возможности закупать товар у своих поставщиков по более низким ценам.

4. Защита от упущенной выгоды от потери клиентов за счет невозможности при дефиците оборотных средств предоставлять покупателям конкурентные отсрочки платежа и поддерживать достаточный ассортимент товаров на складе.

5. Защита от потерь, связанных с отсутствием или недостаточностью непредвзятого контроля за продажами и платежами.

Мировой опыт свидетельствует: для растущей компании, стремящейся «занять свое место под солнцем», партнерство с известной факторинговой компанией — надежный путь к успеху.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru

Похожие работы

... , может составить себе более точное представление о справедливой рыночной стоимости акций. Кроме того, брокер получает комиссионное вознаграждение от сделок с акциями предприятия. 2. Источники и виды финансирования В реальной деятельности необходимо понимать, что Ваш проект - один из многих. Как в России, так и в любой части мира источников финансовых средств не хватает, и поэтому такие ...

... , согласного портиться за покупателя, так как слишком часто должники оказываются несостоятельными. Необходимо учесть также инфляционные процессы, происходящие в стране. Как и любой другой вид предпринимательской деятельности, финансовое предпринимательство облагается налогами, и предприниматель обязан отчислять определенную долю прибыли (дохода) в государственный и местный бюджеты в виде денежных ...

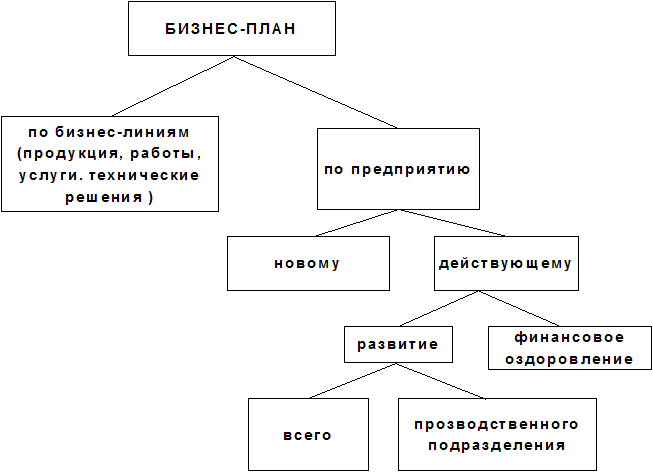

... по форме, содержанию, структуре и т.д. Классификация бизнес-планов по объектам бизнеса представлена на рис.1. Рис 1. Бизнес-планы согласно приведенной типологии разрабатывается в различных модификациях в зависимости от назначения: по бизнес линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему). Бизнес-планы ориентированы, прежде всего, ...

... следующие задачи: ¾ раскрыть экономическое содержание форм и методов организации финансирования инвестиций в корпоративном секторе экономики; определить роль облигационного механизма финансирования инвестиций на микро- и макроуровне; ¾ исследовать процессы привлечения инвестиций в российскую экономику, провести сравнительный анализ основных инструментов финансирования инвестиций ...

0 комментариев