Навигация

Особенности бюджетного дефицита в современной России

66103

знака

9

таблиц

4

изображения

2.1 Особенности бюджетного дефицита в современной России.

Бюджетная система РФ состоит из бюджетов трех уровней:

первый уровень - федеральный бюджет Российской Федерации и бюджеты государственных внебюджетных фондов;

второй уровень - бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

третий уровень - местные бюджеты (около 29 тысяч городских, районных, поселковых и сельских бюджетов).

Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированный бюджет даёт полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей. [3, стр. 233]

Бюджет Российской Федерации является консолидированным.

Таблица 1 - Дефицит и профицит консолидированного, федерального и территориальных бюджетов Российской Федерации (% к ВВП) [7, стр.263]

| Год | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 |

| Федеральный бюджет | ||||||

| Дефицит (-) Профицит (+) | -3,2 | -1,1 | 2,4 | 2,9 | 1,4 | 1,7 |

| Территориальный бюджет | ||||||

| Дефицит (-) Профицит (+) | -0,3 | 0,0 | 0,5 | 0,0 | -0,4 | -0,4 |

| Консолидированный бюджет | ||||||

| Дефицит (-) Профицит (+) | -3,6 | -1,1 | 2,5 | 2,9 | 1,0 | 1,4 |

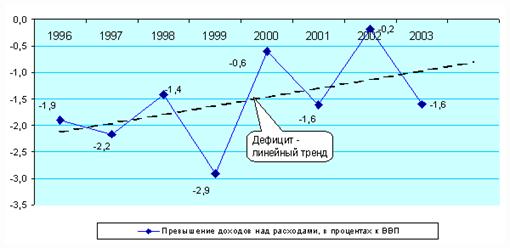

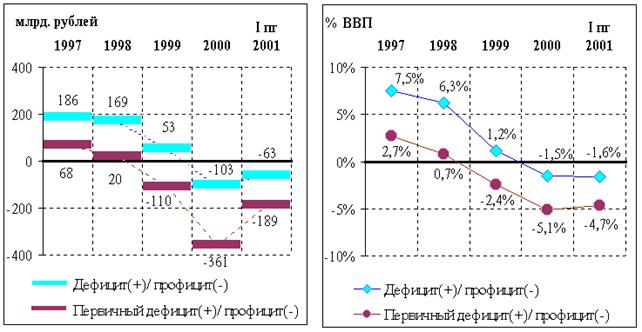

По данным этой таблицы мы видим, что бюджетный дефицит в нашей стране наблюдается только до 2000 года. Затем происходит постепенный его рост, что характеризуется успешной экономической политикой государства по устранению бюджетного дефицита.

Но на территориальном уровне наблюдается не эффективность работы бюджетных программ, так как основной упор делается на федеральный бюджет, который в большей степени влияет на экономическую стабильность всей в стране в целом. Это несовершенство государственного управления может привести к нестабильности бюджетной системы в стране.

Структура доходной и расходной статей федерального бюджета (без бюджетов субъектов федерации и местных бюджетов) выглядит следующим образом (см. приложение 3)

Кассовое исполнение бюджета равно сумме израсходованных распорядителями бюджетных средств, т. е. без учета средств, оставшихся на их счетах.

Из приложения следует, что профицит в нашей стране за 2003 год составил 1,7%. Внешнее финансирование уменьшилось на 2,2%, а внутреннее наоборот увеличилось на 0,5%. Общее финансирование упало на 1,7%. В целом это благоприятная обстановка для бюджетной системы нашей страны. Дальнейшая политика такого плана через некоторое время сможет стабилизировать экономическую политику страны и уменьшить вероятность бюджетного дефицита.

Наличный научно-производственный потенциал позволил нашей стране выйти на ежегодный не менее чем шестипроцентный прирост ВВП, что ведет к сокращению бюджетного дефицита (см. таблицу 2) при условии проведения государством целенаправленной бюджетной политики, предусматривающей структурную перестройку и модернизацию экономики на современной технологической основе, многократное повышение инвестиционной активности. Последнее должно выражаться в не менее чем 20-процентном годовом приросте инвестиций; в противном случае выбытие производственных мощностей будет существенно превышать ввод новых, и сжатие производственного потенциала страны продолжится. Объективные возможности увеличения капиталовложений ныне значительны: объем сбережений, формирующихся в российской экономике, в полтора раза превышает объем инвестиций, что вкупе с резервами, связанными с ликвидацией утечки капитала и потерь от долларизации экономики, создает потенциальную основу для примерно трехкратного их роста.

Для решения задачи кардинального повышения инвестиционной и инновационной активности необходимо целенаправленное проведение комплекса мер, включая предоставление госгарантий под привлекаемые для финансирования перспективных проектов модернизации экономики кредиты, развертывание сети банков развития, реализацию целевых инвестиционных программ структурной перестройки, переориентацию денежной политики на кредитование производственной сферы, блокирование нелегального вывоза капитала. При этом для удержания инфляции в заданных пределах (не выше 13%) предстоит кардинально поднять эффективность контроля за ценами на энергоносители, на товары и услуги естественных монополий, ограничивая их рост темпом роста потребительских цен.

Это системное стимулирование инвестиционной и инновационной активности, равно как и выполнение социальных обязательств государства, потребует существенного повышения расходов федерального бюджета. Так, непроцентные расходы федерального бюджета (без единого социального налога) должны составить не менее 17,4% ВВП. С учетом затрат на обслуживание госдолга расходная часть федерального бюджета без ЕСН должна равняться 20,1% ВВП, а с ЕСН - 22,5% (см. приложение 4).

Необходимое для этого повышение бюджетных доходов достигнуто без увеличения налогов – за счёт большей части природной ренты, пресечения нелегального вывоза капитала и уклонения от уплаты налогов по экспортно-импортным операциям, повышения эффективности использования госимущества и других контролируемых государством источников. Потенциал повышения бюджетных доходов по этим источникам сверх планируемой российским правительством величины - свыше одного триллиона рублей. Из них непосредственно в доходах федерального бюджета-2002 учитывается 425 млрд. руб., сбор которых уже в 2003 году представился вполне выполнимой задачей. Возможные же дополнительные (сверх этой суммы) доходы должны распределяться исходя из приоритетов социально-экономического развития страны по законодательно установленной процедуре.

Соответственно повышению доходов увеличивается консолидированный бюджет. При этом, несмотря на существенный рост доходов, и расходов государства, их общий вес в структуре валового внутреннего продукта по-прежнему будет ниже уровня большинства развитых стран.

Доходы бюджета. Итак, исходя из реальных возможностей доходы федерального бюджет в альтернативном его проекте повышаются (в сравнении с правительственным вариантом) на 42 млрд. руб. При этом увеличение налогов на производственную деятельность не предусматриваете прирост доходов, стоит повторить, достигается посредством изъятия в госбюджет природной ренты путем налогообложения ранее сокрытых и незаконно вывезенных из России доходов, а также основе повышения собираемости налогов и эффективности использования государственного имущества. Конкретные слагаемые (источники) названной суммы таковы.

1.Увеличение на 190 млрд. руб. объема рентных доходов от эксплуатации ограниченных природных ресурсов, изымаемых в доход федерального бюджета с помощью налогов, в том числе посредством:

а) введения налога на дополнительный доход от добычи полезных ископаем пропорционального объему горной ренты, образующейся на конкретных месторождениях. (105 млрд.)

б) увеличения платежей за загрязнение природной среды (15 млрд.);

в) роста не менее чем на 70 млрд. руб. поступлений экспортных пошлин, связанного с приведением ставок пошлин на вывоз энергоемких сырьевых товаров (прежде всего металлов и продукции химической промышленности) в соответствие со ставками пошлин на вывоз энергоносителей, которые не должны быть меньше 25%.

2.Увеличение на 80 млрд. руб. поступлений по налогу на прибыль в связи со снижением нелегального вывоза капитала и возвращением части нерепатриированной ранее валютной выручки. Прирост величины непоступившей экспортной выручки за 1992 - 2000 гг. - 49,3 млрд. долл., что вместе с приростом на 38,2 млрд. долл. экспортных кредитов, предоставленных нефинансовыми предприятиями нерезидентам, за этот период составило 87,5 млрд. долл. Бюджет недополучил на 30 млрд. долл. налога на прибыль, что превышает потребности страны в погашении внешних займов в ближайшие годы.

Таблица 2 - Основные характеристики проектов федерального бюджета РФ за 2002год [11, стр.12]

| Правительственный | Альтернативный | (II)-(I) | ||||

| Млрд. руб. | % к ВВП | Млрд. руб. | % к ВВП | Млрд. руб. | % к ВВП | |

| Доходы в том числе без ЕСН ЕСН | 1998,4 1741,0 257,5 | 18,9 16,4 2,4 | 2423,0 2166,0 257,5 | 22,5 20,1 2,4 | 425,0 425 0 | 3,6 3,7 0 |

| Расходы в том числе без ЕСН Процентные расходы внутренние внешние Непроцентные расходы в том числе ЕСН перечисляемые в ПФР в счет поступлений от ЕСН | 1871,9 1614,3 289,7 57,9 231,8 1582,1 1324,6 257,5 | 17,7 15,2 2,7 0,5 2,2 14,9 12,5 2,4 | 2423,4 2165,9 289,7 57,9 231,8 2133,7 1876,1 257,5 | 22,5 20,1 2,7 0,5 2,2 19,8 17,4 2,4 | 551,5 551,5 0,0 0,0 0,0 551,5 551,5 0,0 | 4,8 4,9 0,0 0,0 0,0 4,9 4,9 0,0 |

| Профицит | 126,52 | 1,2 | 0,0 | 0,0 | -126,5 | -1,2 |

Главная цель и причина вывоза капитала под видом неоплаченного экспорта в объеме 87,5 млрд. долл. — уклонение от уплаты налогов, в первую очередь — налога на прибыль. Уход от налогообложения вывозимой прибыли посредством невозврата экспортной выручки до сих пор возможен только благодаря тому, что облагаемая налогом реализованная продукция учитывается по мере поступления средств на счет поставщика. Налоговым кодексом РФ предусмотрен переход к учету реализованной продукции по методу начислений, что во многом снимает эту проблему. Введение такого порядка до момента перехода к пониженной ставке налога на прибыль приведет к возникновению у предприятий, своевременно не репатриировавших экспортную выручку, налоговых обязательств по платежам в федеральный бюджет на сумму 9,6 млрд. долл.

3.Увеличение на 55,2 млрд. руб. поступления налога на добавленную стоимость по товарам, производимым на территории России, на основе повышения его собираемости.

4.Увеличение на 14 млрд. руб. поступлений от акцизов на водку и ликероводочные изделия, связанное с сокращением доли нелегально производимой продукции вследствие ужесточения контроля за деятельностью предприятий отрасли, использующих производственные мощности на уровне ниже экономически оправданного. Рост поступлений от акцизов на ввозимые товары этой группы на 3 млрд. руб.

5.Увеличение на 53 млрд. руб. неналоговых доходов от имущества, находящегося в государственной собственности. Из них 25 млрд. должны составить платежи за пользование невоспроизводимыми и уникальными природными ресурсами (включая радиочастоты, земельные участки, морские биоресурсы, и т.п.), сопряженные с продажей прав на доступ к ним, в том числе на аукционной основе; на 22 млрд. руб. необходимо увеличить сумму поступающих в федеральный бюджет дивидендов по принадлежащим государству акциям, доходов от сдачи в аренду государственного и муниципального имущества, а также платежей государственных унитарных предприятий. Остальные 6 млрд. руб. приходятся на увеличение объема перечисляемой в бюджет прибыли Центрального банка РФ, связанного с сокращением необоснованно создаваемых провизии. 6. Увеличение на 9 млрд. руб. поступлений налога на прибыль и на 11 млрд. налога на добавленную стоимость по товарам, производимым на территории России, в связи с повышением с 4,3 до 6,0% реальных темпов роста ВВП.

Расходы бюджета. На основе увеличения доходов бюджета и устранения его необоснованного профицита имеется возможность обеспечить полноценное финансирование критически важных для будущего развития страны бюджетных расходов, увеличив их на 557,5 млрд. руб. по сравнению с правительственным вариантом и распределив дополнительные ассигнования следующим образом.

В социальной сфере необходимо:

в соответствии с законодательно установленными нормативами увеличить финансирование расходов на науку на 57,2 млрд. руб., на образование — на 80,8 млрд. (в том числе увеличить стипендии студентам в 2—2,5 раза), на культуру, искусство и кинематографию — на 33,2 млрд. руб.;

на 1 млрд. увеличить расходы на профилактику безнадзорности и правонарушений несовершеннолетних;

восстановить программу расширения занятости, увеличив ассигнования на реализацию государственной политики занятости на 4,3 млрд. руб.;

во исполнение соответствующих федеральных программ дополнительно выделить 50 млрд. руб. в Фонд компенсаций, создаваемый для финансирования детских пособий, льгот ветеранам и инвалидам, в том числе 20 млрд. руб. — на погашение задолженности по детским пособиям и 12 млрд. — на их удвоение с 1 июля грядущего года;

на 27,0 млрд. руб. увеличить Фонд «финансирования социальных расходов» создаваемый для предоставления населению жилищных субсидий на оплату жилья и коммунальных услуг;

увеличить на 14,5 млрд. руб. расходы на реализацию Федеральной целевой программы «Дети России» (в том числе на оплату питания школьников и проезда детей в общественном транспорте — на 10 млрд.), а также на организацию летнего отдыха детей — на 0,5 млрд.;

выделить на финансирование молодежной политики не менее 1 млрд. руб.;

на 20,0 млрд. руб. увеличить расходы на здравоохранение (без учета затрат на формирование лизингового фонда государственной поддержки этой сферы), а также на 4 млрд. — на финансирование санитарно-эпидемиологических служб, в том числе на вакцинацию, производство современных диагностических и лечебных средств;

исходя из реального роста стоимости жизни направить на повышение минимальной заработной платы работников не отмеченных выше отраслей бюджетной сферы до уровня прожиточного минимума 90 млрд. руб. сверх запланированных Правительством РФ ассигнований на эти цели.

Перечисленные направления и количественные параметры увеличения социальных расходов позволят реально проиндексировать заработную плату работников бюджетных отраслей, увеличив ее в среднем вдвое (до уровня не ниже 4 тыс. руб. в месяц) и повысив минимальную зарплату до 900 руб. Значительная (около 150 млрд. руб.) часть средств, выделяемых на финансирование социальной сферы сверх запланированных по правительственному проекту, поступит в бюджеты субъектов Федерации, что позволит устранить заложенный в данном проекте перекос в пользу «федерального центра» и восстановить законные права регионов на получение положенной им части консолидированного бюджета страны.

В целях подъема инвестиционной и инновационной активности предстоит обеспечить полноценное финансирование федеральных целевых программ, ориентированных на решение приоритетных задач модернизации и структурной перестройки экономики, восстановив Бюджет развития и предусмотрев в нем 98,5 млрд. руб. дополнительных ассигнований на капиталовложения на безвозвратной основе, в том числе расходы на:

формирование лизингового фонда господдержки здравоохранения в объеме 2,5 млрд. (на закупку отечественного медицинского оборудования);

создание лизингового фонда государственной поддержки воздушного транспорта - 9 млрд. (на закупку отечественных воздушных судов);

образование лизингового фонда государственной поддержки водного транспорта - 7,0 млрд. (на закупку отечественных морских и речных судов);

финансирование капитальных вложений, обеспечивающих реализацию приоритетных направлений структурной перестройки экономики, - 10 млрд.;

финансирование и модернизация жилищно-коммунального хозяйства в целях энергосбережения и снижения эксплуатационных затрат - 11 млрд. (в том числе направить 5 млрд. руб. на погашение задолженности органов федеральной власти по коммунальным услугам);

поддержку развития не малых городов - в объеме 2 млрд. руб.

В составе Бюджета развития следует также:

предусмотреть ассигнования на проведение эффективной конверсии оборонных предприятий — до 8,0 млрд. кг руб.;

увеличить взносы в уставной капитал Банка развития - на 5 млрд.;

развернуть систему господдержки экспорта высокотехнологичной продукции, предусмотрев предоставление экспортных кредитов предприятиям-экспортерам — на 21,5 млрд.;

на 6,5 млрд. увеличить ассигнования на развитие космической отрасли (в целях преодоления нарастающего отставания в этой области, обеспечения российских интересов в сфере освоения космического пространства, на модернизацию отечественных космических средств связи);

выделить 1 млрд. руб. на поддержку малого предпринимательства (для совершенствования соответствующей инфраструктуры, связанной с функционированием офисных центров, оказанием услуг по ведению бухгалтерской отчетности, расчетно-банковским обслуживанием, и т.п.).

В целях поддержки АПК нужно увеличить:

ассигнования на субсидирование выплаты процентных ставок по кредитам, привлекаемым предприятиями и организациями агропромышленного комплекса и другими организациями производственной сферы, — на 20 млрд. руб.

расходы на формирование лизингового фонда господдержки сельскохозяйственных товаропроизводителей (на закупку сельскохозяйственной техники российского производства) — на 15,0 млрд. руб.

Для обеспечения национальной безопасности следует увеличить по сравнению с правительственным проектом расходы на:

закупку и модернизацию вооружений, проведение перспективных НИОКР (включая погашение ранее возникшей задолженности по выполненному оборонному заказу) — в объеме 38,6 млрд. руб.;

проведение военной реформы — 264 млн.;

содержание мобилизационных мощностей и погашение соответствующей задолженности российского правительства — 0,5 млрд.;

цели борьбы с наркобизнесом — в объеме 5,2 млрд. руб. [11, стр.12-14]

Также нельзя не затронуть рассмотрение местного бюджета Огромная часть социальных и экономических расходов государства формируется за счёт средств местных бюджетов. Поэтому решение такой проблемы, как бюджетный дефицит на уровне субъектов Российской Федерации и их территории определяется финансовыми возможностями регионов и муниципалитетов. Вместе с тем, в последние годы наблюдается тенденция изменения пропорций перераспределения государственных расходов в ущерб территориям.

Такая ситуация негативно отражается не только на финансовом положении регионов, но, прежде всего, на характере взаимоотношений бюджетов разных уровней в оде распределения средств, на качестве планирования доходной базы бюджетов. Субъекты Российской Федерации и муниципалитетов не заинтересованы и развитии производства, в расширении налоговой базы, поскольку большинство доходов, формируемых на подведомственной им территории, поступают в вышестоящие бюджеты.

Местные бюджеты находятся практически в полной финансовой зависимости от бюджетов других уровней бюджетной системы. В связи с этим логически становится снижение собственных доходов при увеличении объёма финансовой помощи.

Дефицит бюджета может также возникнуть и в результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов - когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление.

Из всех ниже перечисленных данных и размышлений можно выделить вывод, что бюджетный дефицит Российской Федерации имел место быть лишь в конце прошлого тысячелетия. Но если рассматривать его по региональным отраслям, то он прослеживается гораздо раньше.

Похожие работы

... отдачи в виде возможных источников погашения задолженности, возникшей в связи с привлечением заемных средств для финансирования бюджетного дефицита. Только отдельные из них позволяют надеяться на повышение эффективности в отраслях экономики и получение источников для погашения государственного долга. По этому поводу следует заметить, что в практике бюджетного планирования бюджетный дефицит ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

... , однако возникают определенные изменения в экономической жизни, последствия которых могут быть весьма значительны. Это связано с тем, что погашение государственного внутреннего долга приводит к перераспределению доходов внутри страны. Бюджетный дефицит и государственный долг тесно связаны, так как, во-первых, государственный займ — важнейший источник покрытия бюджетного дефицита; во-вторых, ...

... . С согласия кредиторов правительство может переоформить краткосрочную и долгосрочную задолженность или отсрочить выплату внешнего долга. 3. Особенности бюджетного дефицита и государственного долга в Республике Беларусь 3.1 Динамика бюджетного дефицита в Республике Беларусь Очевидно, что после распада СССР Беларуси достались практически разваленная постсоветская экономика, несовершенная ...

0 комментариев