Навигация

Шафраник Ю. России грозит потеря энергетической независимости. — «НГ — Политэкономия», № 2, февраль, 1999, с. 3

47143

знака

3

таблицы

0

изображений

5 Шафраник Ю. России грозит потеря энергетической независимости. — «НГ — Политэкономия», № 2, февраль, 1999, с. 3.

Энерговооруженность и энергоэффективность на рубеже XX и XXI веков стали одними из основных критериев могущества того или иного государства. Несколько лет назад один из авторов статьи писал: не исключено, что через 10-15 лет может появиться какой-либо принципиально новый вид энергии, но значимость критерия «энерговооруженность» абсолютно не уменьшится. Более того, без роста энергопотребления в современных условиях невозможен длительный экономический рост, невозможно само развитие общества5, хотя растет и его зависимость от энергии, от энергоисточников. Каждому новому техническому циклу (укладу) присущи не только качественные изменения в структуре использования и видах энергоресурсов, но и количественный рост энергопотребления, который в душевом исчислении увеличивается кратно.

Так, за 30 лет (1971-2000 г.) мировое потребление энергоресурсов, включая дрова, отходы сельского хозяйства и другие некоммерческие виды биомассы,увеличилось в 1.8 раза — с 5592 до 10 089 млн. т н.э. При этом потребление нефти выросло на 47%, угля — на 62.5%, природного газа — в 2.3 раза, а энергии АЭС — в 23.2 раза!

Быстрый рост потребления первичных энергоресурсов прогнозируется и на ближайшие десятилетия, хотя прогнозные оценки, выполненные в последние 7-10 лет, имеют достаточно большой разброс — на уровне 2030 г. — от 16.3 до 20 млн. т н.э.

Соответственно, темпы роста энергопотребления в мире в этот период могут составить от 1.6 до 2.5% в год, в зависимости от среднегодовых темпов экономического роста, динамики научно-технического прогресса и успехов в реализации программы «устойчивого развития», направленной на сохранение природной среды. Причем, именно экономический рост выступал и выступает основным двигателем увеличения энергопотребления. Как показали исследования Международного Энергетического Агентства (МЭА) — одной из наиболее авторитетных международных энергетических организаций — в последние десятилетия спрос на энергоресурсы увеличивался прямо пропорционально темпам роста мирового ВВП. Так, за период с 1971 г. по 2002 г. каждый 1% роста мирового ВВП, рассчитанного по паритету покупательной способности (ППС), сопровождался увеличением спроса на первичные энергоресурсы на 0.6%.

6 Уже в начале 2005г. в КНР родился 1300-милионый житель.

Эти исследования еще раз подтверждают вывод ряда специалистов о том, что в современных условиях, характеризующихся огромным разрывом в уровнях экономического развития (и, следовательно,энергопотребления) в развитых и развивающихся странах, повышение эффективности использования топлива и энергии всего лишь замедляет, сдерживает темпы роста спроса на энергоресурсы, но никак их не компенсирует. Эту проблему хорошо иллюстрируют следующие цифры. В США, ЕС и других развитых странах-членах ОЭСР проживает 1122 млн. чел. Их душевое потребление энергии составляет 4.74 т н.э.; в Китае проживает 1269 млн. чел.6, душевое потребление энергии которых равно всего лишь 0.92 т н.э.; в других развивающихся странах Азии (без государств Ближнего и Среднего Востока) живет еще 1908 млн. чел., с душевым потреблением энергии, равным 0.59 т.н.э.

Население Латинской Америки и Африки — 416 и 795 млн. чел., соответственно, каждый житель первой ежегодно потребляет 1.1 т н.э. энергоресурсов, а второй — 0.64 т н.э.

Из приведенных выше прогнозов мирового энергопотребления следует, по крайней мере, 2 вопроса: насколько намечаемый рост потребления топлива и энергии обеспечен их природными ресурсами и какова роль нефти в прогнозируемом росте спроса?

Попробуем найти ответы на эти вопросы.

Первое. Насколько намечаемый рост потребления топлива и энергии обеспечен ресурсами? Исследования последнего десятилетия однозначно свидетельствуют: в обозримой перспективе энергетический голод человечеству не грозит. Намечаемое развитие мировой энергетики опирается на прочную сырьевую базу.

7 Пpaвдa, добыча такой нефти будет обходиться значительно дороже, чем обычной, а нагрузка на окружающую среду от подобных разработок может быть значительно выше.

Так, доказанные извлекаемые мировые запасы нефти составляют 143-173 млрд. т, что при стабилизации ее мировой добычи на уровне 4 млрд. т в год (2003 г. — 3.7 млрд. т) приведет к исчерпанию этих запасов лишь через 36-43 года. Неоткрытые (прогнозные и вероятные) ресурсы нефти в настоящее время оцениваются еще в 200-230 млрд. т., что эквивалентно еще 59-57 годам. Кроме того, существуют и так называемые ресурсы «нетрадиционной» нефти, т.е. нефти, содержащейся в битуминозных породах и нефтеносных песчаниках. Для промышленного освоения в настоящее время подготовлено около 90 млрд. т. этих ресурсов, а общие их объемы, по имеющимся оценкам, могут достигать 260-950 млрд. т.7

8 436 трлн. м3 — оценка геологического управления США, сделанная в 1996 г., когда разведанные запасы газа составляли 136 трлн. м3, 500 трлн. м3 — оценка «Cedigas», 2001 г.

Доказанные извлекаемые мировые запасы газа, по последним оценкам «Cedigas», составляют 180 трлн. м3, а стабилизация его мировой добычи на уровне 3 трлн. м3 в год (2003 г. — 2.6 трлн. м3) приведет к исчерпанию этих запасов лишь через 60 лет. Суммарные начальные ресурсы газа8 оцениваются в 436-500 трлн. м3, из которых около 55 уже добыто и 180 трлн. м3, как уже отмечалось, — разведаны. Таким образом, неоткрытые (прогнозные и вероятные) ресурсы газа составляют порядка 200-265 трлн. м3, что хватит еще на 67-88 лет.

Разведанные рентабельно извлекаемые мировые запасы угля составляют порядка 900- 1000 млрд. т, из которых около 750 млрд. т — каменного. При стабилизации мировой добычи угля на уровне 5 млрд. т в год (2002 г. — 4.8 млрд. т) разведанными запасами угля человечество обеспечено на 180-200 лет. 0бщие геологические ресурсы угля в мире, по официальным национальным данным, оцениваются в 14810 млрд. т, из которых около 160 млрд. т добыто и 900-1000 млрд. т, как уже отмечалось, — разведанные рентабельно извлекаемые запасы. Следовательно, и в части угля есть резервы приращивания разведанных запасов рентабельных топливно-энергетических ресурсов. Разведанных запасов урана, при обретенных темпах расходования, хватит на 45 лет. А на подходе — термоядерная и водородная энергетика.

Кроме ископаемых видов топлива человечество располагает и значительными ресурсами возобновляемых источников энергии, технически и экономически реализуемая часть которых оценивается величиной порядка 80-85 млрд. т.

Таким образом, в обозримой перспективе основной проблемой развития мировой энергетики будет не нехватка энергетических ресурсов, как таковых, а возможность обеспечить требуемые объемы производства топлива и энергии необходимыми инвестиционными ресурсами на таких условиях, чтобы стоимостные показатели оставались приемлемыми для потребителей и привлекательными для производителей энергоносителей.

Еще проблема, на которую необходимо обратить пристальное внимание при дальнейших исследованиях, — научно-технический прогресс (НТП) и новые технологии на всех этапах разведки, производства, транспортировки, преобразования и потребления топливно-энергетических ресурсов. Научные исследования и практика работы ведущих энергетических компаний убедительно свидетельствуют: НТП является одним из основных факторов, определяющих состояние и перспективы всей мировой энергетики.

Второе. Что касается роли нефти в мировой экономике и энергетике, то переоценить ее на современном этапе развития общества весьма сложно. Она является преимущественным сырьем для производства различны синтетических материалов. И хотя существующие технологии позволяют получать продукты органического синтеза из различных видов сырья — угля, газа и биомассы, их стоимость пока (за исключением газовых технологий) намного выше, чем при производстве из нефти. Нефть (вернее, продукты ее переработки) — основное топливо для транспортных средств и эффективное котельно-печное топливо. Достаточно сказать, что на нефтепродуктах в настоящее время вырабатывается 8% всей мировой электроэнергии.

| Таблица 1 Динамика и структура мирового потребления первичных энергоресурсов | ||||||

| 1971г., млн. т н.э. | 1971 г., % к итогу | 2000 г., млн. т н.э. | 2000 г., % к итогу | 2030 г., млн. т н.э. | 2030 г., % к итогу | |

| Всего | 5529 | 100 | 10089 | 100 | 16302 | 100 |

| Всего в том числе: | ||||||

| нефть | 2448 | 43.8 | 3604 | 35.7 | 5769 | 35.5 |

| уголь | 1450 | 25.9 | 2355 | 23.3 | 3606 | 22.1 |

| газ | 895 | 16 | 2085 | 20.7 | 4203 | 25.8 |

| атомная энергия | 29 | 0.5 | 674 | 6.7 | 703 | 4.3 |

| гидроэнергия | 104 | 1.9 | 228 | 2.3 | 366 | 2.2 |

| возобновляемые энергоресурсы | 73 | 1.3 | 233 | 2.3 | 618 | 3.8 |

| биомасса и отходы | 592 | 10.6 | 910 | 9 | 1035 | 6.3 |

| Построена по данным World Energy Outlook-2002. OECD/IEA, 2002. |

В ближайшие 20-30 лет нефть сохранит свое доминирующее значение в структуре мирового энергопотребления (табл. 1), хотя темпы роста спроса на нее и не будут столь высокими, как на газ или даже на энергоресурсы в целом.

Исследования зарубежных и российских специалистов однозначно свидетельствуют: при дальнейшем наращивании объемов потребления нефти значение ее в мировом энергетическом балансе будет неуклонно снижаться. Свой пик нефть, как топливо, уже прошла. XIX век был веком угля, XX — веком нефти, XXI век (вернее, его первая половина) — веком диверсификации энергоносителей (нефти, газа, угля и возобновляемых, включая биомассу, источников энергии).

Более того, в XXI веке с нефтью все больше и больше будут конкурировать другие энергоносители, причем не только в части котельно-печного топлива, но и в части моторного топлива, где нефть пока еще доминирует. Уже в ближайшие годы ожидается прорыв природного газа на рынок моторного топлива — и непосредственно как топлива (см. например, Российскую программу «Газ в моторы»), и в виде синтетического моторного топлива и диметилэфира. Таким образом, стоит задача определить те сегменты мировых энергетических рынков, где нефть останется наиболее эффективным энергоносителем.

Нефть России в мировой экономике и политикеПо обеспеченности природными ресурсами углеводородного сырья — нефти, газового конденсата и природного газа — Россия занимает одно из ведущих мест в мире. В частности, прогнозные ресурсы нефти в нашей стране оцениваются в 44 млрд. т, что составляет порядка 20% мировых.

По разведанным запасам нефти Россия также входит в число ведущих нефтедобывающих стран и в ее недрах сосредоточено 12- 13% мировых запасов. Кстати, отметим, что эту величину — 12-13% — зарубежные специалисты долгое время не хотели признавать. В самых авторитетных зарубежных изданиях долгое время фигурировали цифры, доказывающие, что в нашей стране разведанных запасов нефти вдвое меньше. Типичная западная оценка — 6.7 млрд. т, или около 4.7% мировых запасов, — дается в обзоре «Статистика мировой энергетики за июнь 2000 года» компании «Бритиш Петролеум». Основывались подобные выводы прежде всего на том, что официальные данные об объемах и расположении запасов нефти наша страна не публикует, а российская (советская) и западная классификация запасов не совпадают. Российская классификация характеризует категории запасов, исходя из геологических характеристик, что отражает степень разведанности данных площадей. Западная классификация учитывает рентабельность разработки залежей при существующих экономических и эксплуатационных условиях.

И только в 2000 г. Геологическим управлением США нефтяные запасы России были пересмотрены в сторону увеличения. В результате этого пересмотра они сразу «выросли» до 137 млрд. баррелей (18.6 млрд. т), что автоматически поставило нашу страну по разведанным запасам нефти на второе (после Саудовской Аравии) место в мире. Кстати, в обзоре «Статистика мировой энергетики» компании «Бритиш Петролеум» за 2004 г. разведанные запасы нефти в России оценивались уже величиной 9.5 млрд. т. Правда, с учетом роста запасов по миру в целом, доля России составила, согласно этому источнику, всего 6.1%.

В настоящее время Россия демонстрирует высокие темпы роста добычи нефти, которые значительно превышают сделанные еще несколько лет назад прогнозы, темпы, ставшие для многих, особенно за рубежом, настоящим сюрпризом. В результате, уже в 2002 г. добыча нефти в стране достигла самого высокого в постсоветской России уровня — 379.6 млн. т. Это на 9% больше, чем в 2001 г. и на 26% — чем в 1996 г., когда добыча нефти в стране опустилась до минимального за последние 30 лет уровня. Более того, в том же 2002 г. Россия по уровню добычи нефти вышла на второе, после Саудовской Аравии, место в мире.

Добыча нефти в 2004 г. достигла, по данным Федеральной службы государственной статистики (ФСТС) РФ, очередного в постсоветской России максимума — 458.7 млн. т, что на 8.9% больше, чем в 2003 г. (421.4 млн. т).

При этом, как уже отмечалось выше, 3/4 добываемой в стране нефти (с учетом нефтепродуктов) экспортируется.

К 2020 г. в соответствии с Энергетической стратегией, утвержденной Правительством РФ, добычу нефти в стране намечается увеличить до 450-520 млн. т/год, а экспорт составит 280-355 млн. т/год.

Анализируя эти данные в контексте рассмотренных выше прогнозов мирового энергопотребления, можно сделать следующие выводы:

удельный вес российской нефти в современном мировом энергетическом балансе составляет 3.6-4.0%, в мировом потреблении жидкого топлива — 10%, в мировой торговле им — 13%. Особенно значима российская нефть для Европы, где на ее долю приходится около 1/3 всего импорта жидкого топлива. С Европой наша страна надежно связана не только общей историей, длительными партнерскими отношениями, но и крупнейшими магистральными нефтепроводами;

к 2020 г. удельный вес российской нефти в мировом энергетическом балансе останется практически на современном уровне (3.6- 3.7%), в потреблении жидкого топлива — возрастет до 10.3-10.4%, в торговле им — снизится до 11.5-12.3%. Россия останется одним из основных экспортеров нефти в Европу и начнет масштабные ее поставки в страны АТР и США;

9 ОпытОАО «НК», «ЮКОС», ОАО «Сибнефть» и некоторых других компаний свидетельствует, что только за счет этого фактора издержки добычи нефти в компаниях сократились на десятки процентов.

в условиях глобализации в число важнейших факторов повышения конкурентоспособности российского нефтегазового бизнеса становятся соответствующие структурные преобразования нефтегазового сектора российской экономики с формированием современных многопрофильных вертикально интегрированных нефтегазовых компаний. У этой проблемы можно выделить 3 основных составляющих: а) формирование собственно вертикально интегрированных нефтегазовых компаний; б) формирование современной высоко конкурентной внутренней структуры компаний с разделением производственных звеньев по операционному признаку9; в) интеграция добычи и переработки углеводородов и нефтегазохимических производств.

Глубокие переделы обеспечивают, прежде всего, дополнительную устойчивость нефтегазовых компаний, дают им возможность генерировать значительно более мощные финансовые потоки и оперировать одновременно на различных сегментах глобализирующихся рынков.

Нефть для России — локомотив роста или тормоз развития?Есть, однако, и другие аспекты проблемы.

Что такое нефть для России? Нефтяная промышленность является стратегически важным звеном в экономике страны. Она обеспечивает все отрасли экономики и население страны широким ассортиментом моторных топлив и других горюче-смазочных материалов, сырьем для нефтехимии, котельнопечным топливом и прочими ценными нефтепродуктами.

Нефтяная промышленность, включая магистральный трубопроводный транспорт нефти и нефтепродуктов, производит 12-14% промышленной продукции России, формирует до 16% доходов федерального бюджета (2000 г. — 17.6%) и 13-15% консолидированного бюджета (2000 г. — 16.3%), а также до 30% валютных поступлений страны (2000 г. — 35%). Тем самым формируется и место отрасли в системе энергетической и национальной безопасности страны.

Однако отмеченный выше рост добычи нефти в России в последние годы и повышение эффективности отрасли происходят в основном на действующих и открытых ранее месторождениях, на созданной инфраструктуре. Более того, в основе этого роста лежат не столько внутренние, сколько внешние факторы, и прежде всего высокие мировые цены на нефть и благоприятная конъюнктура мировых рынков. Причем, даже в основе самих высоких цен лежат не столько долговременные структурные факторы, сколько спекулятивные, подстегнутые политическими и военными шагами США. Таким образом, с достаточно высокой степенью вероятности можно утверждать, что быстрый рост добычи нефти в России базируется на весьма шатком фундаменте. Понимание этого процесса, внимательный анализ состояния и тенденций развития нефтяного комплекса России дают основание сделать следующие выводы.

Не ставя под сомнения зависимость современной экономики России от конъюнктуры на мировом рынке нефти и роль и значение ценового фактора в развитии нефтяной отрасли, следует, все же, признать, что этот фактор является лишь одним из многих, и преувеличивать его значение никак нельзя.

Благоприятная ценовая конъюнктура внешних рынков в сочетании с позитивными внутренними факторами развития экономики создали определенную иллюзию того, что основные проблемы нефтяного комплекса России уже решены и можно рассчитывать на дальнейшее его поступательное развитие.

Нефтяная отрасль России в основном работает на зарубежные рынки. По итогам 2002-2004 гг. на внешние рынки уходит, включая нефтепродукты, 73-75% всей добытой в стране нефти. Отметим, что еще в 1995 г. этот показатель составлял 49%, так же как и в 1990 г., с той лишь разницей, что в 1990 г. из 266 млн. т жидкого топлива, вывезенного из России, 154 млн. т поступило в другие республики единого государства — Советского Союза и экспортом не являлось. Таким образом, во второй половине 90-х гг. (а точнее — в 1997-1998 гг.) в отрасли произошел качественный перелом: каждые 2 т нефти из 3 т добытых (а позже и больше) стали предназначаться для внешних потребностей. Следует также подчеркнуть, что подобная пропорция, согласно Энергетической стратегии России, практически сохраняется и на весь период до 2020 г.

Нефтяной комплекс страны стоит на пороге больших и серьезных перемен. В частности, проведенный нами анализ свидетельствует, что перспективы развития нефтяного комплекса в ближайшее время будут определяться решением таких основных проблем, как недропользование и развитие ресурсной базы отрасли; структура комплекса и демонополизация: инвестиции и новые проекты. Именно от степени решения этих проблем (а не от уровня мировых цен на нефть, которые могут способствовать или препятствовать этому!), по большому счету, будет зависеть будущее всего нефтяного комплекса страны.

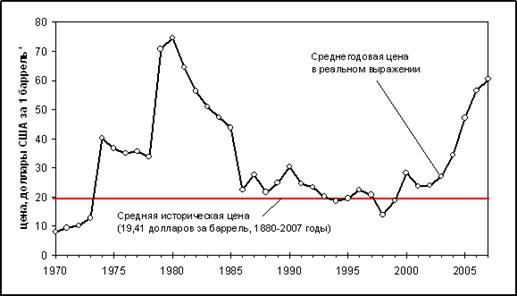

Какие мировые цены на нефть более благоприятны для нашего экономического развития: высокие или низкие? При всей кажущейся очевидности первого ответа — да, высокие, поскольку у нас основные валютные доходы, вообще доходы от экспорта, это — доходы от нефти, такой ответ далеко не однозначен. Основной минус — высокие цены на нефть консервируют структуру экономики в том виде, в котором она есть сейчас. Они создают иллюзию экономического благополучия. И наоборот, низкие цены являются определенного рода стимулятором совершенствования структуры экономики, ее реформирования и преобразования. Динамика мировых цен на нефть, которая была в конце 1998-2000 гг., показала, что после дефолта и низких цен идет активизация экономики. И наоборот, как только в страну идет обильный долларовый поток, так стимулы развития ослабляются. Однако это скорее не ответ, а качественная экспертная оценка, и в ее обоснование необходимы серьезные исследования.

Между тем, по нашему твердому убеждению, ответ необходимо найти как можно скорее, ответ аргументированный и убедительный, и не только для правящей элиты, но и всего общества, которое только и может, в конечном счете, эту элиту подвигнуть (заставить, принудить) соответственно изменить экономический курс страны.

Нефть для России — средство формирования современной высокоэффективной диверсифицированной экономики или орудие дальнейшего закабаления страны, закрепления за нею статуса «великого сырьевого придатка» развитых государств? Однозначного ответа на этот вопрос у авторов также нет.

10 Естественно, что по-другому не могло и быть. Иначе это была бы не Энергетическая стратегия, а Государственная долгосрочная экономическая стратегия, которую государство как не имело, так и не имеет.

Конечно, хотелось бы, чтобы с помощью нефтяной отрасли, всего топливно-энергетического комплекса страна успешно преодолела социально-экономический кризис, вызванный непродуманным и неподготовленным переходом к рыночным началам, чтобы средства, которые дает ТЭК, преобразовали всю структуру экономики страны и обеспечили ее уверенный поступательный рост. Пока же у государства как не было, так и нет внятной долгосрочной экономической политики. Энергетическая стратегия (в редакции 1995 г. и в редакциях 2000 и 2003 г.) хотя и содержит определенные общеэкономические положения, но направлена главным образом на решение задач производства энергоресурсов. Даже вопросы использования топлива и энергии в ней скорее ставятся, чем решаются10.

Позиция авторов состоит в том, что ТЭК России и ее нефтяная отрасль пока еще имеют потенциал как для того, чтобы генерировать платежеспособный спрос на машины, оборудование и материалы для своего развития, так и для генерации финансовых потоков, в том числе рентного характера, в целях их переориентации на развитие отраслей обрабатывающей промышленности и наукоемких производств.

А может ли в принципе нефтяная отрасль, ориентированная на экспорт, обеспечить долговременный и устойчивый экономический рост? И здесь не надо торопиться с ответом, хотя о богатстве Саудовской Аравии или Арабских Эмиратов, об уровне жизни их населения ходят легенды.

| Таблица 2 Сводные данные по основным странам-экспортерам нефти | ||||||||||||||||||

| С. Аравия | Иран | Венесуэла | Нигерия | Ирак | Мексика | ОА Эмираты | Алжир | Ливия | ||||||||||

| 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000г. | 1971 г. | 2000г. | 1971 г. | 2000г. | |

| Объем экспорта нефти и нефтепродуктов, млн. т | 225.7 | 380.5 | 215.4 | 132.00 | 185.6 | 159.4 | 75.0 | 102.4 | 81.5 | 106.4 | 0.6 | 92.5 | 51.8 | 103.5 | 35.4 | 62.4 | 135.7 | 56.7 |

| Численность населения, млн. чел. | 6.0 | 20.7 | 29.4 | 63.7 | 11.1 | 24.20 | 54.7 | 126.9 | 9.7 | 23.30 | 50.18 | 97.2 | 0.3 | 2.9 | 14.2 | 30.4 | 2.1 | 5.3 |

| Производство ВВП (по валютному курсу)* | 46.70 | 139.40 | 45.10 | 105.00 | 46.80 | 79.80 | 16.1 | 32.2 | 178.4 | 81.3 | 121.9 | 374.4 | 7.4 | 49.3 | 15.6 | 48.8 | 46.7 | 34.2 |

| Производство ВВП (поППС)** | 72.50 | 216.60 | 152.30 | 354.40 | 78.30 | 133.40 | 51.7 | 103.4 | 70.6 | 32.2 | 264.6 | 812.6 | 7.9 | 52.9 | 48.3 | 151.5 | 38.4 | 28.1 |

| Объем ВВП (по валютному курсу) на душу населения, тыс. долл./чел. | 7.78 | 6.73 | 1.35 | 1.66 | 4.22 | 3.30 | 0.29 | 0.25 | 18.39 | 3.49 | 2.43 | 3.85 | 24.67 | 17.00 | 1.10 | 1.61 | 22.24 | 6.45 |

| Объем ВВП (по ППС) на душу населения, тыс. долл./чел. | 12.08 | 10.46 | 5.18 | 5.56 | 7.05 | 5.47 | 0.95 | 0.81 | 7.28 | 1.38 | 5.27 | 8.36 | 26.33 | 18.24 | 3.40 | 4.98 | 18.29 | 5.30 |

| Внутреннее потребление энергоресурсов,млн. т н.э. | 6.24 | 105.30 | 18.56 | 112.73 | 20.14 | 59.26 | 36.15 | 90.17 | 4.51 | 27.68 | 45.59 | 153.51 | 1.02 | 29.56 | 3.68 | 29.06 | 1.66 | 16.44 |

| Потребление энергоресурсов на душу населения, тн.э./чел. | 1.04 | 5.08 | 0.63 | 1.77 | 1.82 | 2.45 | 0.66 | 0.71 | 0.47 | 1.19 | 0.91 | 1.58 | 4.05 | 10.18 | 0.26 | 0.96 | 0.80 | 3.11 |

| * — млрд. долл. США в ценах 1995 г. ** — по паритету покупательной способности, млрд. долл. США в ценах 1995 г. |

Проанализируем основные экономические и энергетические показатели ведущих странэкспортеров нефти и нефтепродуктов и ряда развивающихся стран-импортеров нефти и других энергоресурсов за достаточно длительный — 30-летний — период: с 1971 по 2000 г. (табл. 2 и 3).

| Таблица 3 Сводные данные по некоторым странам-импортерам нефти, газа и других энергоресурсов | ||||||||||||||||||

| Гонконг | Сингапур | Тайвань | Израиль | Р. Корея | Турция | Филиппины | Таиланд | Бразилия | ||||||||||

| 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000 г. | 1971 г. | 2000г. | 1971 г. | 2000г. | 1971 г. | 2000г. | |

| Объем импорта энергоресурсов. млн. т н.э. | 4.06 | 26.03 | 6.62 | 40.89 | 7.26 | 80.83 | 0.40 | 19.29 | 16.69 | 167.67 | 6.11 | 51.00 | 8.67 | 21.61 | 6.36 | 33.26 | 22.30 | 43.41 |

| Доля импорта в суммарном потреблении топлива и энергии, % | 100.0 | 100.0 | 100.0 | 100.0 | 68.6 | 97.4 | 6.3 | 95.5 | 64.7 | 86.6 | 31.4 | 66.1 | 59.3 | 50.9 | 45.0 | 45.2 | 32.0 | 23.7 |

| Численность населения, млн.чел. | 4.0 | 6.80 | 2.1 | 4.02 | 15.0 | 22.22 | 3.1 | 6.23 | 32.88 | 47.28 | 36.55 | 66.84 | 37.6 | 75.58 | 36.8 | 60.73 | 98.4 | 170.41 |

| Производство ВВП (по валютному курсу)* | 25.2 | 164.6 | 12.7 | 113.4 | 39.2 | 343.6 | 28.7 | 106.4 | 79.1 | 617.5 | 61.7 | 205.1 | 33.4 | 88.2 | 28.2 | 170.3 | 255.8 | 788.0 |

| Производство ВВП (по ППС)** | 24.5 | 159.9 | 10.2 | 91.3 | 47.1 | 412.1 | 16.0 | 115.0 | 99.2 | 652.0 | 126.6 | 420.9 | 110.1 | 290.6 | 60.5 | 365.6 | 413.0 | 1184.2 |

| Объем ВВП (по национальному курсу) на душу населения, тыс. долл./чел. | 6.30 | 4.21 | 6.05 | 28.21 | 2.61 | 15.46 | 9.26 | 17.07 | 2.41 | 13.06 | 1.69 | 3.07 | 0.89 | 1.17 | 0.77 | 2.80 | 2.60 | 4.62 |

| Объем ВВП (по ППС) на душу населения, тыс. долл./чел. | 6.13 | 23.52 | 4.86 | 22.71 | 3.14 | 18.55 | 5.16 | 18.45 | 3.02 | 13.79 | 3.46 | 6.30 | 2.93 | 3.85 | 1.64 | 6.02 | 4.20 | 6.95 |

| Внутреннее потребление энергоресурсов,млн. т н.э. | 3.5 | 20.9 | 2.96 | 24.6 | 10.6 | 83.0 | 6.3 | 20.2 | 16.5 | 193.6 | 19.5 | 77.1 | 14.6 | 42.4 | 14.1 | 73.6 | 69.6 | 183.2 |

| Потребление энергоресурсов на душу населения, тн.э./чел. | 0.87 | 3.08 | 1.40 | 6.12 | 0.71 | 3.74 | 2.07 | 3.24 | 0.50 | 4.10 | 0.53 | 1.15 | 0.39 | 0.56 | 0.38 | 1.21 | 0.71 | 1.07 |

| * — млрд. долл. США в ценах 1995 г. ** — по паритету покупательной способности, млрд. долл. США в ценах 1995 г. |

Причем, мы взяли для анализа такие развивающиеся страны, которые не только традиционно импортируют нефть, нефтепродукты и природный газ, но и имеют значительную зависимость от такого импорта. Например, Сингапур и Гонконг в 2000 г. импортировали все потребляемые энергоносители. Зависимость от импорта Тайваня, Израиля и Республики Корея составила от 97 до 87%, Турции — 66%, Филиппин — 51%. В рассматриваемую группу стран мы включили также Таиланд и Бразилию, зависимость которых от импорта энергоносителей хотя и несколько ниже (45 и 24% соответственно), но также постоянна. Причем, ни одна из этих стран, кроме Бразилии, своей добычи нефти не имеет.

11 Отметим, что точность расчета душевого ВВП, рассчитанного с учетом паритета покупательной способности национальной валюты, достаточно ограниченна. Однако если речь идет о тенденциях, о соотношениях без претензии на большую точность приводимых данных, этот показатель имеет свои неоспоримые преимущества, позволяя сопоставить страны с совершенно различными условиями.

Итак, первое, что бросается в глаза, — это, в общем-то, достаточно средний во всех странах-экспортерах нефти уровень производства ВВП на душу населения (даже по паритету покупательной способности — ВВП ППС11). В Саудовской Аравии, Кувейте и Объединенных Арабских Эмиратах этот показатель составлял в 2000 г., соответственно, всего 10.46, 14.83 и 18.24 тыс. долл. США, что существенно ниже промышленно развитых стран, и даже в таких еще совсем недавно слаборазвитых государствах, как Израиль, Тайвань, Сингапур или Гонконг. Единственное исключение — Катар, где нетто-объем экспорта нефти и сжиженного природного газа превышает 44.7 млн. т н.э, объем ВВП ППС на душу населения в том же 2000 г. составил 26.05 тыс. долл., что вполне сопоставимо с уровнем этого показателя в таких странах, как Дания, Канада и Швеция.

Что же касается таких традиционных экспортеров нефти, как Иран, Венесуэла, Ливия и Алжир, то объем ВВП ППС на душу населения здесь составляет 5.56-4.98 тыс. долл., что ниже, чем по миру в целом (6.93 тыс. долл.). Даже в Мексике, которая входит в число стран ОЭСР и имеет многоотраслевую развитую экономику, объем ВВП ППС на душу населения в разы меньше, чем, скажем, в Израиле, Тайване, Сингапуре и Гонконге.

Кстати, даже Норвегия, славящаяся очень высоким уровнем жизни, которая так же является одним из основных в мире экспортеров углеводородов (в 2000 г. — 156 млн. т нефти и 50.5 млрд. м3 природного газа на 4.5 млн. чел. населения), имеет душевой ВВП ППС меньше, чем вообще не имеющая национальных ресурсов, кроме торфа, Ирландия или полностью импортирующая жидкое топливо Исландия (соответственно 26.3 тыс. долл.) против 27.65 и 26.86 тыс. долл.

Второе. Экспорт нефти не только не обеспечил в большинстве основных стран-экспортеров роста душевого производства ВВП ППС до уровня развитых стран или так называемых «азиатских тигров», но и не смог даже сохранить его на том уровне, который имелся у них 30 лет назад. В самом деле, в Саудовской Аравии он снизился на 13.4%, в Нигерии — на 15, в Венесуэле — на 22.5, а ОАЭ — на 31%, в Ливии — в 3.5 раза, в Ираке — в 5.3 раза.

Третье. В некогда отсталых, не имеющих собственных ресурсов нефти странах экономический рост в рассматриваемый период времени был в десятки раз более интенсивным, чем в ведущих мировых экспортерах нефти. Так, в Израиле, Таиланде и Гонконге производство ВВП ППС на душу населения увеличилось в 3.6-3.8 раза, в Корее и Сингапуре — в 4.6-4.7 раза, на Тайване — в 5.9 раза. И только на Филиппинах, в Бразилии и Турции производство ВВП ППС на душу населения за 30 лет увеличилось примерно так же, как в Алжире или Мексике.

Таким образом, экономическая история однозначно свидетельствует, что нефтяная отрасль, ориентированная на экспорт, в принципе не может обеспечить долговременный и устойчивый экономический рост.

Да, нефть — мощный двигатель экономики, но только в том случае, если эта нефть потребляется, а не вывозится и продается. И для России производство ВВП ППС на душу населения, в которой в 2000 г. составило 7.63 тыс. долл. (больше, чем в Ливии, Венесуэле или Иране, но меньше, чем в Мексике или Саудовской Аравии), решить задачу удвоения ВВП к 2010 г. на путях наращивания экспортного потенциала углеводородов нельзя в принципе.

Этим выводом можно, пожалуй, и завершить рассмотрение экономических аспектов глобализации и возможностей нефтяной отрасли, поскольку он дает однозначный ответ на многие рассмотренные выше вопро

Похожие работы

... с нефтью или нефтепродуктами. Поэтому цены по сделке устанавливаются на конкретный танкер на день сделки. По подсчетам специалистов, в настоящее время примерно 50—55% сделок, заключаемых на мировом рынке нефти и нефтепродуктов, совершается на спот-условиях. Следует несколько подробнее остановиться на характеристике этих двух форм торговли, чтобы стали более понятны последующие характеристики ...

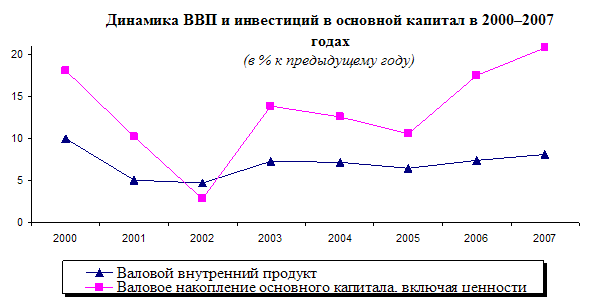

... дополнительный спрос на труд, что в условиях ограниченных возможностей наращивания предложения на рынке труда приводило к ускорению роста заработной платы. 1.2 Сравнительная оценка цен на нефть на мировых рынках и связь с валовым внутренним продуктом На фоне ярко выраженного ускорения потребления инвестиционная активность до 2007 года не была столь однозначно выражена. «Проедание» ...

... стабилизации, постстабилизационного восстановления, экономического роста и активной структурной перестройки, включения страны в процессы мирохозяйственной глобализации. 1.2.5. Контуры предлагаемой модели промышленной политики России Индустриальное развитие России сегодня сталкивается с проблемами, уникальными по составу, остроте и сложности: такого не испытывала ни одна из стран, переживших ...

... И. Европоцентризм и русское национальное самосознание // Социологические исследования. 1996. № 2. С. 55–62. 24. Зиммель Г. Экскурс по проблеме: как возможно общество? // Вопросы социологии. 1993. Т. 2. № 3. С 16-26. 25. Иванов В.Н. Реформы и будущее России // Социологические исследования. 1996. № 3. С. 21-27. 26. Капусткина Е.В. Социальные реформы в России: история, современное ...

0 комментариев