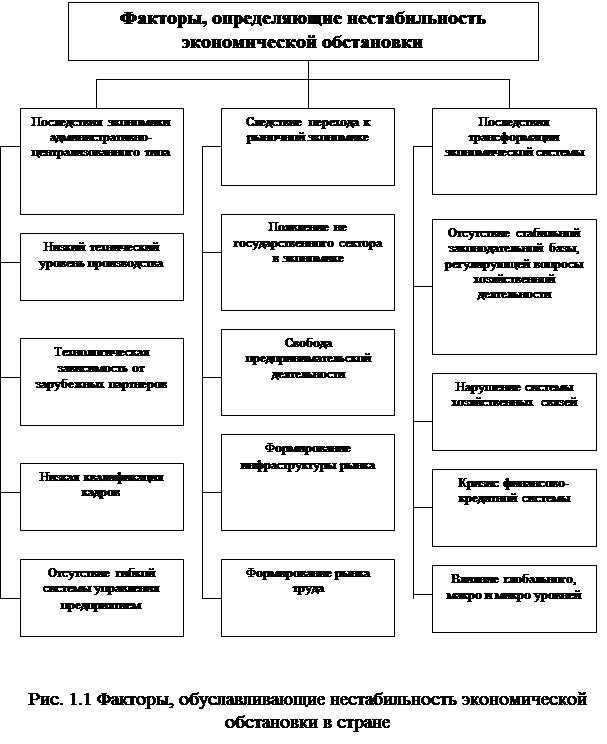

Модели формирования планов (прогнозов)

Эмпирические данные и методы анализа

Модели формирования производственных планов

Адаптивные модели формирования планов производства

Обучения-на-ошибках модели формирования планов производства

Модели формирования ценовых планов

Адаптивные модели формирования ценовых планов

Обучения-на-ошибках модели формирования ценовых планов

Навигация

Адаптивные модели формирования ценовых планов

Особенности формирования производственных и ценовых планов (прогнозов) предприятий российской промышленности в 1993-2001 гг.

184209

знаков

24

таблицы

5

изображений

5.2. Адаптивные модели формирования ценовых планов

Исследование адаптивных моделей формирования ценовых планов начнем с модели в "нежесткой" формулировке:

P*t = f( Pt, P*t-1 ),

где P*t - планируемые изменения цен, зарегистрированные в момент (опрос) t; Pt - фактические изменения цен, зарегистрированные в момент (опрос) t; P*t-1 - планируемые изменения цен, зарегистрированные в предыдущий момент (опрос) t-1. Такая модель имела высокое, но не стабильное качество подгонки в 1994-1997 гг. и во второй половине 1998 г. - начале 1999 г . В другие периоды эта адаптивная модель, скорее всего, не может быть использована для описания формирования ценовых планов предприятий, т.к. наблюдаемый уровень значимости был ниже 5% порога и лишь эпизодически превосходил его. Коэффициенты модели были всегда положительны и всегда статистически значимы. При этом коэффициенты предыдущих прогнозов цен почти всегда превосходили коэффициенты предыдущих реализаций.

Ужесточим предыдущую постановку задачи, и рассмотрим зависимость очередных ценовых планов от точности реализации предыдущих планов:

P*t = f( Ф(Pt, P*t-1) ),

где Ф(Pt, P*t-1) - точность реализации предыдущих планов изменения цен P*t-1 относительно фактических изменений цен Pt. Приведенная модель реже может быть использована (не может быть отвергнута) для описания формирования ценовых планов российских предприятий в 1994-2001 гг., чем предыдущая модель. Заметим, что, как и адаптивная модель в мягкой постановке, рассматриваемая модель имела допустимое качество в конце 1998 г. - начале 1999 г., когда российская промышленность "привыкала" к новым условиям работы при росте платежеспособного спроса.

Коэффициенты модели были почти всегда отрицательны и статистически значимы, что говорит о нежелании предприятий учитывать в своих прогнозах отклонения предыдущих реализаций от предыдущих прогнозов. Т.е. ранние прогнозы являются более важными для производителей, нежели последующая действительность. Этот вывод подтверждается и тем обстоятельством, что в "мягкой" адаптивной модели коэффициенты предыдущих планов превосходили коэффициенты предыдущих реализаций.

Если оставаться в рамах традиционных постановок адаптивных моделей, то рассмотренными выше конструкциями исчерпывается весь список моделей формирования ценовых планов. Однако нам представляется целесообразным расширить список адаптивных моделей формирования ценовых планов за счет использования точностей прогнозов различных видов спроса. Такие модели, как мы уже не раз отмечали, особенно интересны для исследования переходных экономик в силу того обстоятельства, что спрос (в первую очередь - платежеспособный) является самым болезненным индикатором для промышленных предприятий.

Рассмотрим теперь адаптивные модели, которые предполагают формирования ценовых планов в зависимости от точности предыдущих прогнозов трех видов спроса (платежеспособного, бартерного и прочего неденежного). Первая гипотеза состоит в том, что планы определяются в зависимости от точности прогнозов платежеспособного спроса:

P*t = f( Ф(Dt, D*t-1) ),

где Ф(Dt, D*t-1) - точность реализации предыдущих прогнозов изменения продаж за деньги D*t-1 относительно фактических изменений этих продаж Dt. Если фактические продажи оказались лучше прогнозировавшихся, то производитель имеет основания для повышения своих цен. Если фактические продажи, наоборот, оказались хуже прогнозов, то предприятие вправе планировать снижение цен. Совпадение прогнозов продаж с последующими реализациями свидетельствует о том, что ценовая политика выбрана верно и не нуждается в изменении.

Проверка такой модели не дала удовлетворительных результатов. Хотя качество подгонки оказалось в течение всего времени наблюдения очень высоким, но коэффициенты были то отрицательные, то положительные и всегда - статистически незначимы. Это свидетельствует о возможной независимости ценовых планов предприятий от точности предыдущих прогнозов изменения платежеспособного спроса. Для проверки последней гипотезы оценим логлинейную модель, не имеющую никакого взаимодействия факторов. Такая модель тоже имела очень хорошее качество подгонки. Поэтому следующим шагом анализа должно стать сопоставление качества подгонки двух моделей. Поскольку прирост качества за счет добавления линейного взаимодействия факторов оказался незначительным, то мы не можем отвергнуть гипотезу о том, что для описания взаимодействия исследуемых факторов достаточно более простой модели.

Аналогичные ситуации складывались при проверке гипотез о формировании ценовых планов предприятий под воздействием только точностей реализации прогнозов бартерного спроса и точностей прогнозов прочих неденежных видов спроса. Модели с включением линейного взаимодействия факторов имели хорошее качество подгонки, но нестабильные знаки коэффициентов, которые всегда были статистически незначимы. Сравнение моделей с участием и без участия линейного взаимодействия факторов свидетельствовало в пользу независимости ценовых планов от точности прогнозов неденежных видов спроса.

Теперь проверим влияние на ценовые планы предприятий точности прогнозов всех видов спроса одновременно. Модель имеет вид:

P*t = f( Ф(Dt, D*t-1), Ф(Bt, B*t-1), Ф(Nt, N*t-1) ).

Качество подгонки этой модели было высоким и стабильным: наблюдаемый уровень значимости лишь один раз опустился ниже 0,9 (см. табл.16). Но коэффициенты модели для всех факторов были как положительные, так и отрицательные. Статистически значимы все коэффициенты были очень редко, чаще значимое положительное влияние в 2000-2001 гг. встречалось у точности прогнозов бартерного спроса. Удовлетворительными такие результаты назвать сложно. Получается, что из всех видов спроса российские промышленные предприятия при планировании цен на следующий период учитывают отклонения от прогнозов лишь фактических объемов чисто неденежных сделок.

Таблица 16. Характеристики влияния точностей прогнозов платежеспособного, бартерного и прочих неденежных видов спроса на ценовые планы предприятий

| Дата | Характеристики качества подгонки модели | Коэффициенты модели для точностей прогнозов | |||||||

| платежеспособного спроса | бартерного спроса | прочих неденежных видов спроса | |||||||

| G2 | Df | Sig |

| SE |

| SE |

| SE | |

| 2/00 | 30.1747 | 49 | 0.9842 | 0.4802 | 0.1630 | 0.1079 | 0.1633 | -0.1547 | 0.1832 |

| 3/00 | 26.0374 | 49 | 0.9971 | 0.1598 | 0.1490 | 0.4660 | 0.1659 | 0.0043 | 0.1921 |

| 4/00 | 46.9886 | 49 | 0.5550 | 0.1713 | 0.1263 | 0.3269 | 0.1517 | -0.0676 | 0.1675 |

| 5/00 | 16.1888 | 49 | 1.0000 | 0.0649 | 0.1452 | 0.1281 | 0.1503 | 0.1957 | 0.1753 |

| 6/00 | 34.6883 | 49 | 0.9391 | 0.2740 | 0.1317 | 0.3016 | 0.1516 | -0.0110 | 0.1552 |

| 7/00 | 23.2876 | 49 | 0.9993 | 0.3725 | 0.1473 | 0.4107 | 0.1863 | -0.0304 | 0.2089 |

| 8/00 | 27.2233 | 49 | 0.9951 | 0.0357 | 0.1466 | 0.4348 | 0.1866 | -0.0531 | 0.1882 |

| 9/00 | 27.6529 | 49 | 0.9941 | 0.2140 | 0.1439 | 0.2632 | 0.1842 | 0.1632 | 0.1956 |

| 10/00 | 21.6235 | 49 | 0.9998 | 0.1929 | 0.1472 | 0.1522 | 0.1895 | 0.2131 | 0.2294 |

| 11/00 | 20.2354 | 49 | 0.9999 | -0.0396 | 0.1446 | 0.1891 | 0.1825 | 0.3137 | 0.1972 |

| 12/00 | 33.6061 | 49 | 0.9542 | -0.0067 | 0.1442 | 0.0090 | 0.1881 | 0.4227 | 0.2120 |

| 1/01 | 22.7955 | 49 | 0.9995 | -0.0723 | 0.1419 | 0.2322 | 0.1724 | 0.2730 | 0.1825 |

| 2/01 | 31.9092 | 49 | 0.9721 | 0.1729 | 0.1350 | 0.2909 | 0.1822 | -0.1508 | 0.1941 |

| 3/01 | 29.5714 | 49 | 0.9873 | 0.2106 | 0.1401 | -0.0441 | 0.1948 | 0.3279 | 0.1986 |

| 4/01 | 26.5130 | 49 | 0.9964 | 0.1623 | 0.1290 | 0.2162 | 0.1825 | 0.3176 | 0.2027 |

| 5/01 | 38.3702 | 49 | 0.8631 | 0.2356 | 0.1389 | 0.0137 | 0.1716 | 0.1268 | 0.1663 |

| 6/01 | 19.1641 | 49 | 1.0000 | 0.0782 | 0.1436 | 0.1806 | 0.1789 | 0.1425 | 0.1863 |

| 7/01 | 61.5547 | 49 | 0.1075 | 0.2606 | 0.1531 | 0.0937 | 0.1832 | 0.1160 | 0.1857 |

| 8/01 | 28.6744 | 49 | 0.9910 | 0.1034 | 0.1605 | 0.3540 | 0.1977 | 0.1893 | 0.2005 |

| 9/01 | 28.8659 | 49 | 0.9903 | -0.1563 | 0.1562 | 0.4579 | 0.1976 | 0.1540 | 0.2198 |

| 10/01 | 18.6351 | 49 | 1.0000 | 0.1760 | 0.1720 | 0.4077 | 0.2122 | -0.0479 | 0.2126 |

| 11/01 | 28.8586 | 49 | 0.9903 | 0.4329 | 0.1584 | -0.2412 | 0.2162 | 0.2422 | 0.2212 |

| 12/01 | 15.8789 | 49 | 1.0000 | 0.2109 | 0.1753 | 0.1850 | 0.2274 | 0.1558 | 0.2231 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты ![]() , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

, оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

Введем в предыдущую модель еще и точность предшествующих ценовых планов. В результате получим конструкцию, которая предполагает, что очередные планы изменения цен формируются под воздействием точностей прогнозирования и планирования сразу четырех факторов:

P*t = f( Ф(Pt, P*t-1), Ф(Dt, D*t-1), Ф(Bt, B*t-1), Ф(Nt, N*t-1) ).

Эта модель имела идеально высокое качество подгонки: наблюдаемый уровень значимости был максимальным (см. табл.17). Коэффициенты модели были стабильно положительны и достаточно часто статистически значимы только для точностей прогнозов платежеспособного и бартерного видов спроса. Вексельный и зачетный спрос имел хотя и положительное, но незначимое влияние на очередные ценовые планы. А точность предыдущих планов цен имела отрицательное и также незначимое воздействие. Сравнение коэффициентов платежеспособного и бартерного спросов опять свидетельствует в пользу прямых товарообменных операций. Их влияние на ценовые планы оказывалось сильнее воздействия денежных продаж.

Таблица 17. Характеристики влияния точностей предыдущих ценовых планов и прогнозов платежеспособного, бартерного и прочих неденежных видов спроса на очередные ценовые планы предприятий

| Дата | Характеристики качества подгонки модели | Коэффициенты модели | |||||||||

| Ф(Pt, P*t-1) | Ф(Dt, D*t-1) | Ф(Bt, B*t-1) | Ф(Nt, N*t-1) | ||||||||

| G2 | Df | Sig |

| SE |

| SE |

| SE |

| SE | |

| 2/00 | 49.5716 | 156 | 1.0000 | -0.1066 | 0.1676 | 0.6119 | 0.1902 | 0.3387 | 0.1772 | 0.0217 | 0.1949 |

| 3/00 | 42.2536 | 156 | 1.0000 | -0.1019 | 0.1611 | 0.2498 | 0.1614 | 0.6693 | 0.1821 | 0.1403 | 0.1841 |

| 4/00 | 81.3211 | 156 | 1.0000 | -0.0187 | 0.1417 | 0.3023 | 0.1395 | 0.3769 | 0.1613 | 0.0552 | 0.1673 |

| 5/00 | 57.3355 | 156 | 1.0000 | -0.2809 | 0.1437 | 0.2685 | 0.1489 | 0.4305 | 0.1618 | 0.2597 | 0.1912 |

| 6/00 | 65.8673 | 156 | 1.0000 | -0.1641 | 0.1251 | 0.3426 | 0.1382 | 0.4584 | 0.1526 | 0.1070 | 0.1591 |

| 7/00 | 51.0890 | 156 | 1.0000 | -0.4323 | 0.1439 | 0.6532 | 0.1714 | 0.7025 | 0.2055 | -0.0084 | 0.2123 |

| 8/00 | 42.1533 | 156 | 1.0000 | -0.3271 | 0.1624 | 0.2576 | 0.1668 | 0.5122 | 0.1961 | 0.3926 | 0.2232 |

| 9/00 | 45.0202 | 156 | 1.0000 | 0.0189 | 0.1600 | 0.3091 | 0.1694 | 0.5331 | 0.2110 | 0.4205 | 0.2060 |

| 10/00 | 48.1348 | 156 | 1.0000 | -0.1077 | 0.1425 | 0.4156 | 0.1560 | 0.3578 | 0.2063 | 0.2971 | 0.2513 |

| 11/00 | 56.0727 | 156 | 1.0000 | -0.2743 | 0.1491 | 0.1993 | 0.1525 | 0.4684 | 0.2057 | 0.4135 | 0.2082 |

| 12/00 | 67.9357 | 156 | 1.0000 | -0.2077 | 0.1495 | 0.2786 | 0.1514 | 0.3371 | 0.2079 | 0.3944 | 0.2300 |

| 1/01 | 47.8146 | 156 | 1.0000 | -0.1256 | 0.1512 | 0.1579 | 0.1485 | 0.4322 | 0.1735 | 0.2858 | 0.1822 |

| 2/01 | 85.8954 | 156 | 1.0000 | -0.1991 | 0.1433 | 0.4202 | 0.1423 | 0.4434 | 0.1845 | 0.0938 | 0.1959 |

| 3/01 | 53.7039 | 156 | 1.0000 | 0.2874 | 0.1519 | 0.1742 | 0.1563 | 0.0676 | 0.2110 | 0.4287 | 0.2315 |

| 4/01 | 59.7801 | 156 | 1.0000 | -0.2013 | 0.1469 | 0.3369 | 0.1452 | 0.3200 | 0.1739 | 0.4264 | 0.1959 |

| 5/01 | 69.2550 | 156 | 1.0000 | -0.2164 | 0.1617 | 0.6643 | 0.1615 | 0.3540 | 0.2087 | 0.2182 | 0.1850 |

| 6/01 | 59.3044 | 156 | 1.0000 | -0.3117 | 0.1521 | 0.3555 | 0.1412 | 0.4046 | 0.1953 | 0.3379 | 0.1950 |

| 7/01 | 65.9341 | 156 | 1.0000 | -0.1522 | 0.1637 | 0.4027 | 0.1638 | 0.2904 | 0.2015 | 0.2850 | 0.2068 |

| 8/01 | 74.3633 | 156 | 1.0000 | -0.2165 | 0.1688 | 0.3365 | 0.1690 | 0.4385 | 0.2139 | 0.3067 | 0.2153 |

| 9/01 | 55.3656 | 156 | 1.0000 | -0.1062 | 0.1643 | 0.2148 | 0.1757 | 0.7092 | 0.2315 | 0.3674 | 0.2263 |

| 10/01 | 42.2442 | 156 | 1.0000 | -0.3795 | 0.1957 | 0.4859 | 0.1909 | 0.6441 | 0.2392 | 0.1553 | 0.2345 |

| 11/01 | 68.2003 | 156 | 1.0000 | -0.4207 | 0.1789 | 0.6520 | 0.1703 | 0.1949 | 0.2381 | 0.6279 | 0.2441 |

| 12/01 | 21.7645 | 156 | 1.0000 | -0.0729 | 0.2032 | 0.3763 | 0.2009 | 0.5741 | 0.2821 | 0.1743 | 0.2496 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты ![]() , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

, оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

Продолжим анализ адаптивных моделей формирования ценовых планов с использованием "перекрестных" точностей планов выпуска - точностей предыдущих планов выпуска относительно последующих фактических изменений основных видов спроса. При таких постановках мы предполагаем, что лучшая фактическая динамика спроса относительно предыдущих планов выпуска позволяет предприятиям планировать увеличение цен. Причины неполного удовлетворения спроса могут быть самыми разными (просчеты планирования производства, нехватка сырья, недостаток запасов готовой продукции и пр.), но результат один - спрос превысил производственные возможности, и у производителя появились основания для увеличения цен. В ситуации, когда фактические изменения спроса отклонялись в худшую сторону от планов изменения выпуска, производитель, наоборот, имеет основания для снижения цен, чтобы избежать затоваривания своих складов. Совпадение производственных планов и изменений спроса свидетельствует о правильно выбранной ценовой политике, которая может остаться неизменной.

Как и раньше, начнем анализ с проверки гипотез о том, что цены формируются под влиянием точностей планов производства относительно каждого спроса по отдельности. Для платежеспособного спроса адаптивная модель с использованием точности планов выпуска относительно последующих фактических изменений продаж имеет вид:

P*t = f( Ф(Dt, Q*t-1) ).

где Ф(Dt, Q*t-1) - точность реализации предыдущих производственных планов Q*t-1 относительно последующих фактических изменений платежеспособного спроса Dt. Качество подгонки приведенной модели было очень высоким, но коэффициенты модели имели то положительные, то отрицательные знаки и крайне редко были статистически значимы. Можно выделить лишь один период, когда коэффициенты были положительны и статистически значимы. Такое было непосредственно перед дефолтом 1998 г. и сразу после него. Тогда, видимо, рассогласование динамики платежеспособного спроса и планов выпуска были настолько существенны, что предприятия вынуждены были учитывать их при коррекитировке цен. Однако, в целом для всего периода мониторинга (1993-2001 гг.) такая адаптивная модель формирования ценовых планов, скорее всего, не может быть использована. Этот вывод подтверждается и проверкой гипотезы о независимости входящих в модель переменных. Логлинейная модель без взаимодействия имела хорошее качество подгонки. В подавляющем числе случаев (месяцев) наблюдаемый уровень значимости уверенно превосходил порог 5%. Это потребовало проверки целесообразности усложнения модели за счет добавления линейного взаимодействия ценовых планов и точности производственных планов. Необходимость использования взаимодействия оказалась оправданной в 10 случаях из 89, но в эти месяцы модель имела как отрицательные, так и положительные коэффициенты. Таким образом, приведенная модель все же не подходит для описания формирования ценовых планов российских промышленных предприятий.

Бартерный спрос также не учитывался российскими предприятиями при ценовой политике. Проверка модели с использованием только точности производственных планов относительно фактических изменений прямых товарообменных операций:

P*t = f( Ф(Bt, Q*t-1) ).

показала хорошее качество подгонки, но отрицательные и очень редко статистически значимые коэффициенты. Последнее свидетельствует в пользу того, что бартерный спрос не учитывается должным образом при выработке цен предприятий. Редкая статистическая значимость коэффициентов указывает на возможность исключения линейного взаимодействия параметров модели. В результате исследования такой модели будет проверена гипотеза о независимости ценовых планов и точности производственных планов. Качество подгонки оказалось высоким: наблюдаемый уровень значимости в редких случаях опускался ниже 5%, а его среднее значение составило 0,41. Сопоставление двух моделей показало, что гипотеза о целесообразности использования более простой из них не может быть отвергнута. В тех же случаях, когда тест показал преимущество модели с включением линейного взаимодействия P*t и Ф(Bt, Q*t-1), коэффициенты модели были отрицательны и статистически значимы.

Последняя простая адаптивная модель с использованием перекрестной точности использует в качестве "эталона" для планов выпуска фактические изменения прочих неденежных видов (векселя, зачеты и пр.). Эта модель имела высокое, но нестабильное качество подгонки. Коэффициенты модели были как положительны, так и отрицательны. Статистически значимы они были только в последнем случае. И опять плохое "качество" коэффициентов подсказывает необходимость проверки средствами логлинейного анализа гипотезы о независимости исследуемых факторов. Модель без линейного взаимодействия в большинстве случаев имела хорошее качество подгонки, что говорит в пользу ее использования для описания влияния точности планов выпуска на ценовые намерения предприятий. Сопоставление качества подгонки двух моделей не отвергло эту гипотезу. Лишь в трех случаях из 24 (количество месяцев мониторинга динамики вексельных и зачетных сделок в российской промышленности) ценовые планы находились скорее под воздействием точностей реализации производственных планов относительно указанных видов спроса. Но влияние это было отрицательным.

В заключение рассмотрим модель, в которую включены точности планов производства относительно последующих фактических реализаций всех трех видов спроса:

P*t = f( Ф(Qt, D*t-1), Ф(Qt, B*t-1), Ф(Qt, N*t-1) ).

Такая объединенная модель имела очень высокое качество подгонки: наблюдаемый уровень значимости в большинстве случаев превосходил 0,9 (см. табл.18). Больше всего положительных коэффициентов было получено для точности относительно платежеспособного спроса. Лишь в 3 случаях из 24 эти коэффициенты имели отрицательный знак. Но значимы они были лишь в 30% случаев, чаще всего - в середине 2001 г. Коэффициенты бартерного спроса были отрицательны в половине случаев и лишь один раз - статистически значимы. Влияние точности относительно прочих неденежных видов спроса было как отрицательным, так и положительным и ни разу - статистически значимым. Таким образом, из трех видов спроса, одновременный мониторинг которых велся ИЭПП в течение двух последних лет, чаще всего при выработке ценовых планов учитывались отклонения выпуска от объемов продаж за деньги. Все другие способы реализации оказывали существенно меньшее влияние на ценовую политику предприятий. Впрочем, и платежеспособный спрос все-таки был не так уже и важен российским предприятиям при адаптивном планировании цен.

Таблица 18. Характеристики влияния точностей производственных планов относительно фактических изменений платежеспособного, бартерного и прочих неденежных видов спроса на ценовые планы предприятий

| Дата | Характеристики качества подгонки модели | Коэффициенты модели для точностей планов относительно | |||||||

| Платежеспособного спроса | бартерного спроса | прочих неденежных видов спроса | |||||||

| G2 | Df | Sig |

| SE |

| SE |

| SE | |

| 1/00 | 42.3375 | 49 | 0.7383 | 0.2147 | 0.1410 | -0.0703 | 0.1952 | 0.0503 | 0.1828 |

| 2/00 | 46.4701 | 49 | 0.5763 | -0.0062 | 0.1532 | 0.0325 | 0.1598 | 0.1089 | 0.1661 |

| 3/00 | 54.7342 | 49 | 0.2660 | 0.1492 | 0.1316 | -0.1514 | 0.1486 | 0.1413 | 0.1721 |

| 4/00 | 42.7100 | 49 | 0.7246 | 0.2626 | 0.1363 | 0.0329 | 0.1975 | -0.1082 | 0.2043 |

| 5/00 | 25.0416 | 49 | 0.9982 | 0.3111 | 0.1495 | 0.0003 | 0.1971 | -0.1117 | 0.2085 |

| 6/00 | 28.3592 | 49 | 0.9920 | 0.1524 | 0.1399 | 0.1638 | 0.1661 | -0.0995 | 0.1775 |

| 7/00 | 24.3940 | 49 | 0.9987 | 0.2266 | 0.1543 | -0.1027 | 0.2345 | 0.1908 | 0.2280 |

| 8/00 | 17.4494 | 49 | 1.0000 | 0.2327 | 0.1622 | 0.1735 | 0.2239 | -0.1085 | 0.2491 |

| 9/00 | 31.3253 | 49 | 0.9768 | -0.1290 | 0.1531 | -0.1148 | 0.1932 | 0.3832 | 0.2055 |

| 10/00 | 22.4140 | 49 | 0.9996 | 0.3368 | 0.1622 | 0.1647 | 0.1995 | -0.1541 | 0.2220 |

| 11/00 | 41.9072 | 49 | 0.7537 | 0.0172 | 0.1502 | 0.1318 | 0.1856 | -0.0539 | 0.2037 |

| 12/00 | 36.3674 | 49 | 0.9094 | 0.1730 | 0.1465 | -0.1081 | 0.2354 | 0.0274 | 0.2450 |

| 1/01 | 27.1889 | 49 | 0.9951 | 0.0180 | 0.1431 | -0.0343 | 0.2102 | 0.2672 | 0.2057 |

| 2/01 | 18.4441 | 49 | 1.0000 | 0.2649 | 0.1584 | 0.1967 | 0.2411 | -0.2889 | 0.2564 |

| 3/01 | 42.2993 | 49 | 0.7396 | 0.3957 | 0.1548 | -0.2422 | 0.2229 | 0.0382 | 0.2349 |

| 4/01 | 54.2629 | 49 | 0.2808 | 0.2881 | 0.1420 | -0.0188 | 0.1794 | -0.0820 | 0.1997 |

| 5/01 | 43.5130 | 49 | 0.6944 | 0.2920 | 0.1391 | 0.0927 | 0.1825 | -0.0901 | 0.1960 |

| 6/01 | 19.9151 | 49 | 0.9999 | -0.0010 | 0.1415 | -0.0735 | 0.2103 | 0.2769 | 0.2159 |

| 7/01 | 31.2361 | 49 | 0.9774 | 0.4811 | 0.1713 | 0.0856 | 0.1862 | -0.2895 | 0.2164 |

| 8/01 | 33.4393 | 49 | 0.9562 | 0.2295 | 0.1693 | 0.5311 | 0.2465 | -0.4876 | 0.2537 |

| 9/01 | 30.4465 | 49 | 0.9827 | 0.1052 | 0.1886 | 0.1923 | 0.2521 | -0.1908 | 0.2600 |

| 10/01 | 25.6977 | 49 | 0.9976 | 0.1133 | 0.1673 | 0.0657 | 0.2518 | 0.0912 | 0.2550 |

| 11/01 | 29.4926 | 49 | 0.9877 | 0.5121 | 0.1645 | -0.0196 | 0.2504 | -0.1181 | 0.2396 |

| 12/01 | 20.3601 | 49 | 0.9999 | 0.1856 | 0.1864 | -0.2442 | 0.3039 | 0.2087 | 0.3205 |

Примечание. В таблице приведены: G2 - величина отношения правдоподобия; df - число степеней свободы; Sig - наблюдаемый уровень значимости; коэффициенты ![]() , оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

, оценивающие линейную связь (ассоциацию) рангов каждого из факторов с ценовыми планами, и стандартные ошибки (SE).

Подводя итог использованию адаптивных моделей для описания формирования ценовых прогнозов можно сделать следующие выводы. Во-первых, адаптивные модели, как и в случае выпуска, плохо описывают формирование ценовых планов российских промышленных предприятий. Во-вторых, не было получено статистических аргументов в пользу того, что точности прогнозов основных видов спроса учитываются при ценовом планировании в российской промышленности. В-третьих, при использовании в модели точностей прогнозов всех видов спроса одновременно оказалось, что сильнее всего на ценовые планы влияет точность бартерного спроса и - меньше - платежеспособного. В-четвертых, не подтверждаются предположения о влиянии (по отдельности) на ценовые планы "перекрестных" точностей планов выпуска относительно всех видов спроса. Проверка модели с использованием всех перекрестных точностей показала, что лишь отклонения планов выпуска от платежеспособного спроса иногда корректно учитывалось предприятиями в ценовой политике. Но устойчивым это влияние не было.

Похожие работы

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

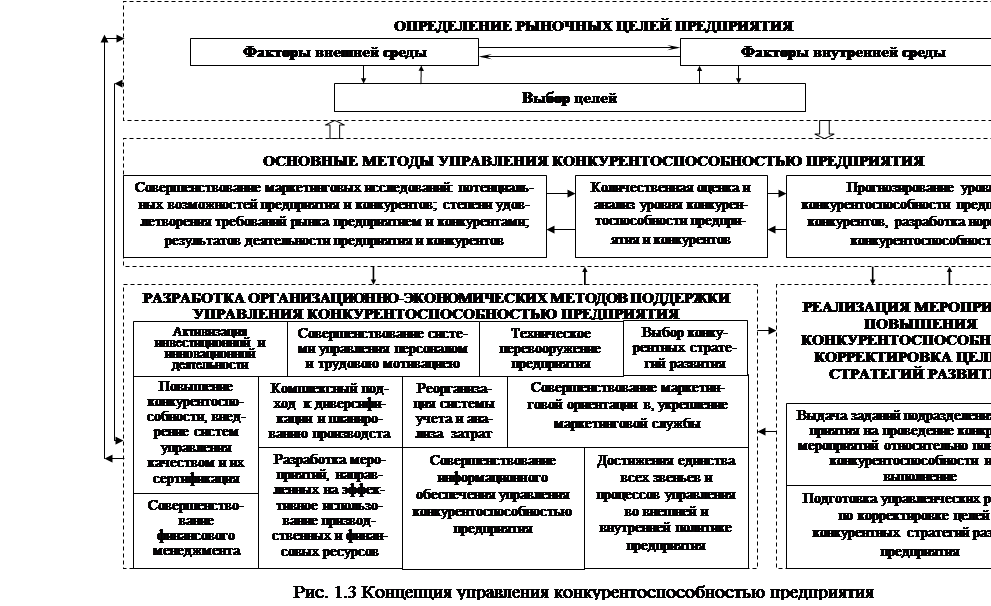

... и укрепления его позиций на внешнем и внутреннем рынках (рис. 1.3). Важность разработки эффективной системы организационно-экономических мероприятий поддержки управления конкурентоспособностью промышленного предприятия подтверждается работами [10, 21, 47,73]. ВЫВОДЫ К ПЕРВОЙ ГЛАВЕ Исследования, проведенные в первой главе, позволили сделать следующие выводы: 1. Высокая ...

... хотелось бы сделать некоторые общие выводы и дать рекомендации к развитию и совершенствованию ценовой политики компании Цептер в условиях становления рыночной экономики. В работе рассмотрены теоретико-методологические основы формирования стратегии ценообразования и построения ценовой политики предприятия. Проанализирована стратегия ценообразования компании «Цептер» - международной компании по ...

... стратегическому развитию целесообразно разделить на два ключевых направления: – разработка общей концепции развития предприятия: стратегия предприятия и его бизнес единиц (стратегический маркетинг); – детализация общей концепции развития, формирование инвестиционного портфеля, разработка бизнес-планов проектов и дальнейшая их реализация (управление инвестициями). Для эффективной деятельности ...

0 комментариев