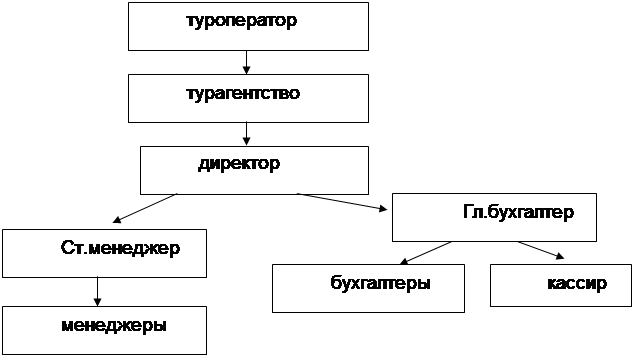

Навигация

Классификация затрат, их поведение, учет

30009

знаков

0

таблиц

2

изображения

В.Г. Шеленков, доцент кафедры "Бухгалтерский учет"

1. Понятие затрат и их классификацияЦель производственной деятельности предприятия - выпуск продукта, его реализация и получение прибыли. В общей системе показателей, характеризующих эффективность производства как всего предприятия, так и его подразделений, главное место принадлежит себестоимости. Состав себестоимости определяется теми издержками, которые ее формируют. Издержки производства представляют собой затраты общественного труда на производство и реализацию продукции (работ, услуг). В отечественной практике понятия "издержки" и "затраты" отождествляются, и для характеристики издержек, непосредственно связанных с производством, применяется термин "затраты на производство". Управленческий учет затрат на производство состоит в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, соответствующей определенной модели управления, ориентированной на выполнение основной цели предприятия (см. кн. С.А. Николаевой "Принципы формирования и калькулирования себестоимости"). Огромное значение для правильной организации учета затрат имеет их научно обоснованная классификация. Нормативными документами по планированию и исчислению себестоимости продукции предусмотрены следующие группировки затрат:

по составу - одноэлементные и комплексные;

по видам - экономически однородные элементы и статьи калькуляции;

по отношению к объему производства - постоянные и переменные;

по назначению - основные и накладные;

по способу отнесения на себестоимость отдельных видов продукции - прямые и косвенные;

по характеру затрат - производственные и внепроизводственные;

по степени охвата планом - планируемые и непланируемые.

Принятая классификация издержек производства выполняет определенную функцию в системе калькулирования продукции, но не отвечает задачам управленческого учета. К основным задачам управленческого учета относят: расчет себестоимости производственной продукции и определение полученной прибыли, принятие управленческого решения и планирование, контроль и регулирование производственной деятельности центров ответственности.

Для решения каждой из названных задач определяется соответствующая классификация затрат.

1.1. Классификация затрат для определения себестоимости произведенной продукции и полученной прибылиДля определения себестоимости и полученной прибыли затраты классифицируются следующим образом:

входящие и истекшие;

прямые и косвенные;

основные и накладные;

входящие в себестоимость продукции и внепроизводственные;

одноэлементные и комплексные.

Входящие затраты - это те ресурсы, которые были приобретены и имеются в наличии и, как ожидается, должны принести доходы в будущем. Входящие затраты в балансе отражаются как активы в виде производственных запасов, незавершенного производства, готовой продукции, товаров.

К истекшим относятся ресурсы, израсходованные для получения доходов в настоящем и потерявшие способность приносить доход в будущем. Истекшие затраты отражаются в составе затрат на производство реализованной продукции, то есть входящие затраты перешли в истекшие.

Правильное деление затрат на входящие и истекшие имеет важное значение при исчислении прибыли и убытков, оценки активов предприятия.

В зависимости от способов отнесения на себестоимость отдельных видов продукции затраты делятся на прямые и косвенные.

Прямыми называют затраты, которые связаны с производством конкретных видов продукции, выполнением конкретных работ (услуг) и могут быть прямо включены в их стоимость (материальные затраты и прямые затраты на оплату труда). Размер прямых затрат на единицу продукции практически не зависит от объема производства.

К косвенным относят затраты, которые носят общий характер для производства нескольких видов продукции и в момент совершения их невозможно отнести на конкретный вид продукции (работ, услуг). Такие расходы распределяются между отдельными видами продукции косвенным путем в зависимости от выбранной предприятием базы распределения. К косвенным затратам можно отнести общепроизводственные расходы, расходы на содержание и эксплуатацию оборудования, управленческие расходы и т. д. Особенностью косвенных затрат является их неизменность в пределах масштабной базы (определенный интервал объема производства, при котором затраты остаются постоянными).

По своему назначению издержки делятся на основные и накладные.

Основными называют затраты, непосредственно связанные с производством продукции (оказанием услуг, выполнением работ). Это стоимость сырья, материалов, амортизация основных производственных фондов, оплата труда производственных рабочих.

К накладным относятся расходы по обслуживанию и управлению производством (общепроизводственные) и обслуживанию и управлению предприятием (общехозяйственные).

К общепроизводственным расходам можно отнести затраты на содержание оборудования, содержание аппарата управления производственных подразделений и т. д. К общехозяйственным относят административно-управленческие расходы, оплату консультационных услуг, оказываемых сторонними организациями, и т. д.

Классификация затрат на основные и накладные имеет важное значение при организации раздельных систем учета полных и частичных затрат на производство.

В себестоимость выпущенной продукции должны включаться только производственные затраты, и с этой целью затраты группируются на затраты, входящие в себестоимость продукции, и внепроизводственные затраты.

К затратам, входящим в себестоимость продукции, относят только производственные затраты, т.е. связанные с производством готовой продукции и незавершенным производством до момента реализации (прямые материальные затраты, прямые затраты на оплату труда, общепроизводственные затраты).

Внепроизводственные затраты (затраты отчетного периода) не учитываются при оценке запасов. Размер внепроизводственных расходов зависит в основном от длительности периода, в котором они возникли, а не от объемов производства. К ним относят затраты непроизводственного характера: коммерческие (связаны со сбытом продукции) и административные.

Такая классификация отвечает требованиям международных стандартов бухгалтерского учета, в соответствии с которыми для оценки запасов произведенной продукции в себестоимость продукции должны включаться только производственные затраты.

Также затраты подразделяются на одноэлементные и комплексные.

Одноэлементными называют однородные затраты на производство. По этому признаку затраты, образующие себестоимость продукции (работ, услуг), группируются по следующим элементам: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизационные отчисления; прочие затраты.

Комплексные затраты состоят из нескольких экономических элементов. Примером служат общепроизводственные расходы, которые включают практически все элементы.

1.2. Классификация затрат для принятия решений и планированияУправленческие решения в основном обращены в будущее, поэтому руководителям нужна подробная информация об ожидаемых расходах и доходах. В целях получения такой информации выделяют следующие виды затрат:

переменные и постоянные;

затраты, учитываемые и не учитываемые в расчетах при принятии решений;

безвозвратные затраты;

вмененные затраты;

инкрементные затраты;

маржинальные затраты и доходы;

планируемые и непланируемые.

К переменным относятся затраты, сумма которых изменяется в прямой зависимости от объема производства, постоянными являются затраты, величина которых не зависит от изменения объема производства. (Подробнее эти затраты рассматриваются в разделе 2 данной работы.)

Процесс принятия управленческого решения предполагает сравнение между собой нескольких альтернативных вариантов с целью выбора из них наилучшего. Затраты, учитываемые в расчетах при принятии решений, - это такие затраты, которые зависят от принятого решения. Затраты, не принимаемые в расчет, от принятого решения не зависят.

Безвозвратные - это затраты прошлого периода, которые возникли в результате ранее принятого решения и их невозможно изменить в будущем. Безвозвратные расходы при принятии решений в расчет не принимают. Следует различать понятия безвозвратных расходов и расходов, не принимаемых в расчет.

Вмененные (иначе их называют воображаемые) затраты - это расходы, которые добавляются при принятии решений в случае ограниченности ресурсов, но в будущем их может и не быть. По сути, такие затраты характеризуют возможности предприятия по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Речь о вмененных затратах идет лишь в условиях ограниченности ресурсов; если ресурсы не ограничены, то вмененные затраты равны нулю.

Инкрементные затраты возникают в случае изготовления дополнительной партии продукции. Если в результате принятого решения изменяются постоянные затраты, то их увеличение рассматривают как приростные, иначе инкрементные, затраты. Если принятое решение о выпуске дополнительной партии продукции не влечет за собой увеличения постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты и доходы - это дополнительные затраты и доходы в расчете не на весь выпуск продукции, а на единицу продукции.

Планируемые - это затраты, рассчитанные на определенный объем производства в соответствии с нормами, нормативами, лимитами; они включаются в плановую себестоимость продукции. Непланируемые затраты отражаются только в фактической себестоимости продукции.

1.3. Классификация затрат для контроля и регулированияВ целях контроля и регулирования затрат применяется следующая их классификация:

регулируемые и нерегулируемые;

эффективные и неэффективные;

в пределах норм и отклонений от норм;

контролируемые и неконтролируемые.

Регулируемые - затраты, зарегистрированные по центрам ответственности, сумма которых зависит от влияния со стороны менеджера. В целом по предприятию все затраты регулируемые, но не на все затраты может воздействовать менеджер. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу и т. д. Руководитель же производственного отдела на такие затраты не влияет. Затраты, на которые управляющий не влияет, называют нерегулируемыми с его стороны.

Эффективные - это затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых они были направлены. Неэффективные - это затраты, в результате которых не будут получены доходы, так как не будет произведена продукция. Это в основном потери от брака, простоев, порчи материалов и пр.

Деление затрат на расходы в пределах норм и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем сопоставления фактических затрат с нормативными.

К контролируемым относят затраты, которые контролируются лицами, работающими на предприятии. По составу отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены отдельными расходами. Неконтролируемые затраты - это расходы, не зависящие от лиц, работающих на предприятии. Например, переоценка основных средств, изменение норм амортизационных отчислений по основным средствам и т. д.

2. Поведение затратПланируя деятельность предприятия, руководитель должен учитывать поведение затрат при изменении объема производства. Для этого затраты классифицируются по трем видам: постоянные, переменные и смешанные.

Руководителям необходима информация о поведении затрат для принятия различных управленческих решений. Чтобы облегчить эту задачу, можно представить отчет о прибылях фирмы, используя маржинальный подход и концепцию маржинальной прибыли. В российской практике такой подход в настоящее время используется крайне редко, однако существуют преимущества маржинального подхода - снижение трудоемкости расчетов, дополнительные аналитические возможности.

2.1. Оценка взаимосвязи "затраты-объем"Разграничение затрат на постоянные и переменные, как правило, определяется теми изменениями, которые претерпевают совокупные затраты при изменении объема производства.

Так, использованные основные производственные материалы в отношении к производству рассматриваются как переменные затраты, поскольку с увеличением объема производства прямо пропорционально увеличиваются и затраты на основные производственные материалы. Для характеристики объема хозяйственной деятельности используется показатель объема производства. Торгово-сбытовые расходы являются переменными затратами в отношении к количеству реализованных единиц продукции, но в отношении к объему производства - необязательно. Объем производства и объем реализации не всегда одно и то же. Типично переменными являются затраты на сырье и материалы, запасные части и комплектующие детали, затраты на рабочую силу и т.д.

Общая сумма постоянных затрат остается неизменной при изменении объема производства. Примером постоянных затрат являются арендная плата, амортизация основных средств, заработная плата служащих.

Понятия "постоянные" и "переменные" относятся к суммарным затратам, а не к затратам в расчете на единицу продукции. Переменные затраты являются величиной постоянной в расчете на единицу продукции, а их общее количество изменяется прямо пропорционально изменению объема производства. Постоянные затраты на единицу продукции уменьшаются по мере роста объема производства и увеличиваются по мере его сокращения. Однако совокупные постоянные затраты остаются неизменными (см. кн. Н.Н. Решетовой "Управленческий учет").

При планировании постоянные затраты рассматриваются как совокупные постоянные затраты, а переменные затраты - как переменные затраты на единицу продукции. Варианты поведения постоянных и переменных затрат представлены в приводимой ниже таблице.

Подразделяя затраты на переменные и постоянные, нужно иметь в виду, что классифицировать их таким образом можно лишь в определенных пределах, или в так называемой "области релевантности", в которой сохраняется особая форма отношений между выручкой и затратами - постоянные затраты постоянны только относительно данной области релевантности и данного времени. Они могут меняться - изменяются арендная плата, ставки налога на имущество, тарифы на коммунальные услуги и др., но их изменение не зависит от объема производства.

Чаще всего процесс производства характеризуется смешанными затратами, то есть имеет постоянную и переменную составляющие. Например, при определении затрат на транспортные услуги, т. е. перевозку грузов, нужно учесть постоянные затраты (амортизация транспортного средства или арендная плата за пользование им) и переменные (расходы на бензин, машинное масло, шины, ремонт). Постоянные затраты неизменны относительно пробега, переменные изменяются пропорционально количеству рейсов.

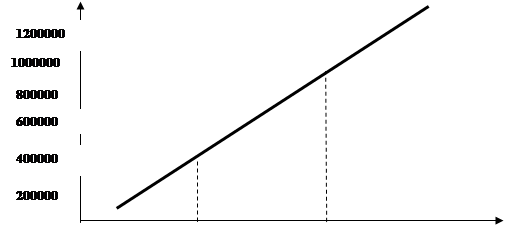

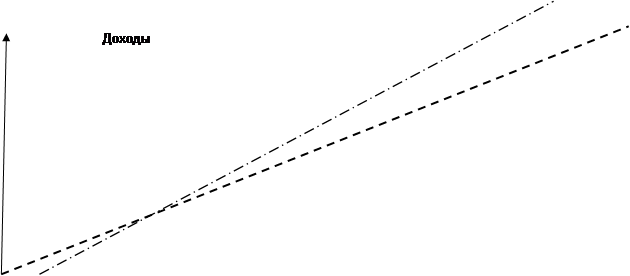

Ниже представлен график общей суммы затрат. Расстояние между прямой постоянных затрат и прямой общих затрат - это сумма переменных затрат.

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... по ГХК "Краснолиманская Показатели 1999 2000 Отклонение, пунктов Отклонение, % 1. Рентабельность капитала 2. Рентабельность основного капитала 3. Рентабельность производства 4. Рентабельность продаж 26,4 33,3 43,8 30,5 28,1 36,5 48,6 32,7 +1,7 +3,2 +4,8 +2,2 +6,4 +9,6 +11,0 +7,2 2.3 Управление затратами на ...

... или косвенным методом. Состав калькуляционных статей зависит от отраслевой принадлежности предприятия. Предприятия вправе самостоятельно устанавливать перечень статей калькуляции (статей затрат). В управленческом учете приняты различные группировки затрат, которые используются в зависимости от целей управления, направлений учета и контроля затрат. Независимо от экономического содержания затрат и ...

... контроля и регулирования затрат на производство. 2.4 Группировка затрат на производство в зависимости от целей управления Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации ...

0 комментариев