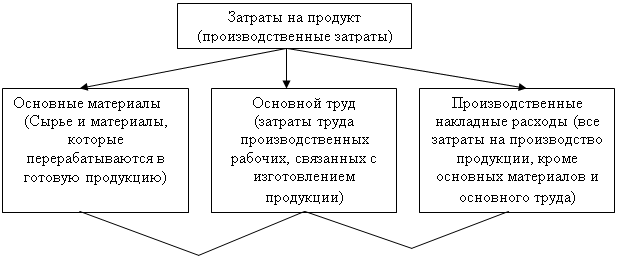

Теоретические основы классификации и поведения затрат в управленческом учете

Методы анализа (учета) затрат

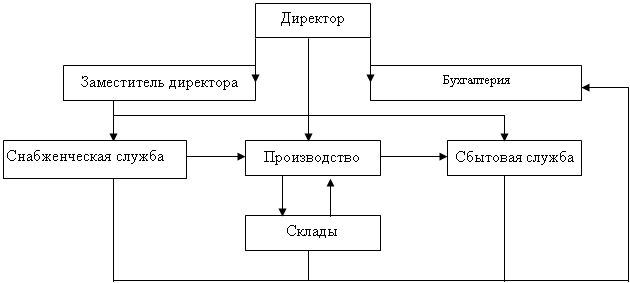

Классификация и поведение затрат на ЗАО «Крокус»

Взаимозависимость переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта на ЗАО «Крокус»

Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»

Бюджетирование расходов предприятия как основополагающего элемента себестоимости

Навигация

Затраты в управленческом учете

Затраты в управленческом учете

59242

знака

6

таблиц

3

изображения

Содержание

Введение…………………………………………………………………………..3

1. Теоретические основы классификации и поведения затрат в управленческом учете............................................................................................7

1.1 Классификация затрат для целей управленческого учета………………7

1.2 Методы учета затрат……………………………………………………...13

1.3 Особенности учета затрат в туристических организациях………….....20

2. Классификация и поведение затрат на ЗАО «Крокус»............................23

2.1 Краткая характеристика ЗАО «Крокус»………….....………………….......23

2.2 Взаимосвязь переменных и постоянных затрат объема реализации и себестоимости единицы турпродукта……………………........…………….....25

2.3 Маржинальный анализ постоянных и переменных затрат на ЗАО «Крокус»…………………………………………………………….............…...30

3. Бюджетирование расходов предприятия как основополагающий элемент себестоимости……………………………………………….........…....34

Заключение…………………………………………………………………....…38

Список литературы………………………………………………….......………40

Введение

Деятельность любого предприятия предполагает возникновение определенных затрат. Затраты на производство и реализацию продукции включают в себя расходы сырья, основных и вспомогательных материалов, а также комплектующих изделий; расходы на топливо и энергию; расходы по основной и дополнительной заработной плате, в том числе отчисления на социальное страхование; амортизационные отчисления; прочие денежные расходы; внепроизводственные расходы.

Уровень затрат характеризует степень эффективности использования производственных ресурсов, всего производственного процесса в целом. Сама экономическая эффективность деятельности предприятия является как бы сопоставлением произведенных затрат в процессе производства и определенных результатов от хозяйственной и управленческой деятельности предприятия. Повышением эффективности производства будет являться увеличение производимого продукта при уменьшении издержек производства. Именно рост эффективности, стремление при минимальных затратах получить наибольшие результаты является составляющей экономического прогресса, который, в свою очередь, лежит в основе общественного прогресса. Потребность в повышении эффективности ведет к развитию и прогрессированию общества.

Экономическая эффективность относится к важнейшим социально-экономическим категориям. Для нее характерны изменения и прогрессивность, свойства историчности. На различных этапах развития общество задавалось вопросами о том, какова цена конечного производственного результата, сколько составляют затраты и какова цена израсходованных ресурсов. Отсюда можно сделать вывод, что исходная модель количественной оценки эффективности состоит из сопоставления полученных результатов с израсходованными ресурсами и понесенными затратами. Итоговой целью является максимизация конечных результатов с единицы затрат и ресурсов или минимизация затрат и ресурсов на единицу конечного результата. Достижение данной цели, методы и пути повышения экономической эффективности лежат в основе экономической науки.

В рыночных условиях устойчивость положения любого предприятия в жесткой среде конкуренции зависит от его финансовой стабильности, которая достигается путем повышения эффективности производства на основе экономического использования всех видов ресурсов в целях снижения затрат.

Разработать необходимую стратегию и тактику по развитию организации, нахождению имеющихся ресурсов повышения производства продукции помогает экономический анализ.

Экономисты и бухгалтеры, менеджеры и аудиторы должны грамотно пользоваться информацией при проведении анализа, эффективно использовать инструменты анализа на практике, давать точную оценку финансового положения и платежеспособности организации.

Затраты представляют собой использованные ресурсы и израсходованные денежные средства на товары и услуги, которые имеют отношение к производству конечного продукта.

Для наиболее точного учета затрат необходимо выбрать оптимально обоснованный вариант группировки расходов по экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам производится по однородности их экономического содержания.

При успешном использовании системы управления затратами можно определять наиболее выгодные возможности вложения средств, уменьшать непроизводительные затраты, выявлять имеющиеся ресурсы снижения затрат, оказывать влияние на рыночные цены.

Лидером в современных условиях завоевания рынка является предприятие, которое берет за основной ориентир эффективное управление затратами с целью улучшения качества продукции, повышения конкурентоспособности, обеспечения стабильного финансового положения и получения высокой прибыли.

Управление затратами является основным инструментом в организации производственной деятельности предприятия. Выявление внутрихозяйственных резервов способствует возможности снижения затрат, их более эффективному использованию. Все это предрасполагает к повышению эффективности хозяйствования, достижению более высоких темпов прироста прибыли и рентабельности производства.

Таким образом, тема курсовой работы в условиях завоевания рынка является актуальной.

Цель настоящей курсовой работы является изучение классификации и поведения затрат в управленческом учете. Для реализации поставленной цели в курсовой работе были поставлены и решены следующие задачи задачи:

ü Определение сущности классификации и поведения затрат

ü Раскрытие состава затрат

ü Рассмотрение видов затрат

ü Дать краткую характеристику исследуемого предприятия

ü Проанализировать предприятие с помощью маржинального анализа

Объектом исследования является ЗАО «Крокус». Предметом исследования служит классификация и поведение затрат в управленческом учете.

В процессе исследования использовались различные материалы: нормативно-правовые акты, публикации в специализированной печати и прессе.

Практическая значимость работы заключается в возможности использования результатов для оптимизации процесса управления предприятием.

Данная курсовая работа состоит из: Введения, трех глав, заключения, списка литературы.

В первой главе рассматривается теоретические аспекты классификации затрат. Во второй главе рассматривается анализ деятельности предприятия (на примере ЗАО «Крокус»). В третьей главе рассматриваются данные анализа.

Похожие работы

... В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют. Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. “Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации”, все предприятия имеют право отражать ...

... совершаемыми хозяйственными операциями возлагается на главного бухгалтера и аппарат бухгалтерии. Внешний контроль, в случае необходимости проверки, осуществляется по решению учредителей аудиторскими фирмами, на основе заключаемых договоров. 3 КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАТРАТ В УПРАВЛЕНЧЕСКОМ УЧЕТЕ. 3.1 Понятие, цели и место затрат в управленческом учете. Обычно под затратами понимают ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... показатели продолжительности процесса, и субъективными оценками, как например удовлетворенность клиентов, творческий потенциал сотрудников и эксплуатационные качества нового продукта. Информация управленческого учета – финансовые и операционные данные о видах деятельности и процессах, осуществляемых в организации; функционировании ее структурных подразделений; выпускаемых ею продуктах и услугах; ...

0 комментариев