Навигация

Модель хеджирования валютного риска с помощью фьючерсных контрактов

26071

знак

1

таблица

0

изображений

2. Модель хеджирования валютного риска с помощью фьючерсных контрактов.

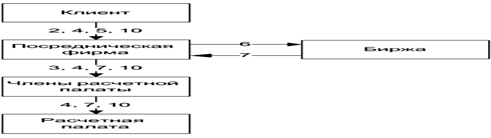

К сожалению, невозможно полностью хеджировать валютный риск, связанный с рискованными инвестициями. Контракты заключаются под конкретную величину денежных выплат. Если же реальные выплаты оказываются больше или меньше ожидаемых, то необходимо обменять некоторое количество иностранной валюты по спот курсу, установленному на момент получения денег. Соответственно в данном случае риск обмена все равно остается из-за того, что нельзя точно спрогнозировать будущие обменные курсы. В реальных ситуациях величина такого “нехеджируемого” риска бывает невелика. Тем не менее, для упрощения модели возьмем инвестиции в государственные облигации США, приносящие фиксированный доход.

Предположим, инвестиционный фонд в Германии получил кредит в немецких марках и желает диверсифицировать свои активы на мировом рынке. Он может, продав марки за доллары, приобрести Казначейские векселя США с целью их погашения; на полученные от погашения средства приобрести марки и погасить кредит. Эта схема чревата опасностью быстрого повышения курса марки — в этом случае весь эффект диверсификации будет «съеден» подорожавшей маркой.

В рассмотренном случае рост курса марки играет против инвестора, и при превышении определенного предела использование этой схемы приводит к убыткам.

Можно ли внести в схему изменения, обращающие повышение курса марки в позитивный или, по крайней мере, нейтральный фактор? Страхование риска повышения курса марки с помощью фьючерсных контрактов на немецкую марку поможет нам достичь указанного результата. Схема эта в последнее время часто применяется в мировой практике.

Для реализации этой схемы часть долларовых средств необходимо направить на приобретение фьючерсных контрактов в объеме, достаточном для страхования всей (или определенной части) суммы, которая поступит после погашения векселей и закрытия фьючерсных контрактов. Включение в схему хеджирования с помощью фьючерсных контрактов создает обратную связь, необходимую для стабилизации системы. Отсутствие этой связи в случае резкого повышения курса марки может привести к катастрофическим последствиям.

Рассмотрим движение средств в рамках данной схемы.

2.1. Первоначальное размещение средств в Казначейские векселя и фьючерсные контракты.

Предположим, мы располагаем определенным объемом $0 долларов предназначенных для создания портфеля из векселей и фьючерсных контрактов.

Задача, стоящая перед нами, такова: без привлечения дополнительных средств спустя время Т (в n-й день) получить по реализации активов максимальную сумму в немецких марках при минимальном валютном риске.

• Часть с0 (0<с0<1) поступающих долларовых средств $0 идет на приобретение контрактов, остаток — на покупку векселей.

• Векселя приобретаются по цене рb(0). Количество приобретаемых векселей определяется по формуле:

Nb(0) = (1 - c0)Cb$0 /pb(0) ,

где Сb = (1 — соmb), соmb — комиссия при покупке векселей.

• При погашении векселей в n-й день по цене рb(n) (рb(n) = $10тыс.) и дальнейшем приобретении валюты по прогнозируемому курсу f(0) (курс контракта со сроком исполнения в n-й день) получается сумма (марки):

Mb(0) = (1 - c0)CM$0a0 / f(0) ,

где СM= (1- соmM), comM — комиссия при покупке немецких марок,

a0 = CMрb(n) /рb(i), i = 0, …,n.

Контракты по цене f(0) покупаются в количестве:

Nf(0) = c0Cf$0 /m(0) ,

где Сf = (1 -соmf), соmf — комиссия при покупке фьючерсных контрактов, m(0) — начальная маржа в нулевой день (будем считать, что начальная маржа неизменна).

Отметим, что нами делается упрощающее предположение о возможности покупки/продажи всех контрактов в ходе одной торговой сессии по одной цене.

• При закрытии контрактов по прогнозируемой цене f(0) и дальнейшем приобретении валюты по тому же курсу получается сумма в марках:

Mf(0) = c0CMCf$0 /f(0).

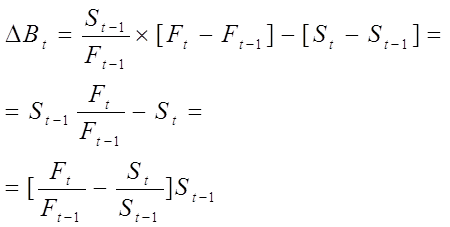

• Введем уравнение баланса:

Nf(k)V = M(k) , k = 0, …,n ,

где M(k) = Mb(k) + Mf(k), V - объем контракта, долл.

Уравнение баланса выражает требование хеджирования прогнозируемого поступления долларовой суммы в полном объеме.

Из этого уравнения можно определить значение коэффициента с, указывающего, какая часть долларов используется для приобретения фьючерсных контрактов:

c0 = {1 + Cfa0-1 [f(0)V /(CMm(0)) - 1]} -1

Прогнозируется поступление немецких марок в сумме:

M0 = $0CfV{m(0) + Сf(0)a0-1[f(0)V/СM- m(0)]} -1

где ai = Сbpb(n) /pb(i) , i = 0, …,n.

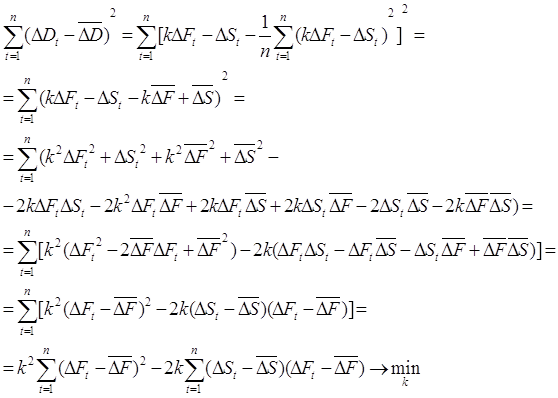

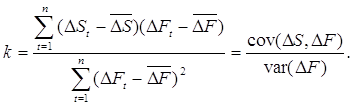

При снижении курса контракта образуется задолженность по вариационной марже, требующая немедленного погашения за счет ликвидации части активов. При повышении курса контракта образуются свободные доллары в виде вариационной маржи, которая должна быть немедленно вовлечена в оборот. Рассмотрим алгоритм действий в первом и во втором случае.

Похожие работы

... с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании. Глава 2. Хеджирование валютного риска на фьючерсном рынке 2.1. Возникновение первых срочных рынков на примере Чикагской торговой биржи Когда и где был заключен первый срочный контракт, никто не знает. Возможно, это было в Древнем Египте, но ...

... . Навыки и опыт персонала должен соответствовать масштабам деятельности Компании. Компетентность персонала придает дополнительную уверенность в правильном управлении валютного риска Компании1. На сегодняшний день, проанализировав крупные банки второго уровня в Республике Казахстан, такие как: Казкоммерцбанк, Народный банк, БанкЦентрКредит, БанкТуранАлем и Цеснабанк, нужно отметить, то, что все ...

... рейтинга клиента 7. Маржа (гарантийный залог) Обычно требуется Обычно отсутствует 8. Регулирование Регулируется биржей и соответствующими государственными органами Малорегулируемый 1.3 Классификация фьючерсных контрактов Фьючерсные контракты делятся на два класса: товарные и финансовые фьючерсы. Товарные фьючерсы классифицируются по следующим группам биржевых товаров: а) ...

... получают возможность более эффективно распоряжаться своими активами, а банки и другие финансовые институты получают еще один инструмент управления ликвидностью. Также выделяют простые способы хеджирования валютного риска компании - импортера (форвард, фьючерс, опцион) и сложные стратегии, где используются структурированные деривативы. Одной из таких структур является опцион «цилиндр» [6, с. 147 ...

0 комментариев