Навигация

Некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации

59449

знаков

2

таблицы

0

изображений

5. некоторые другие, вспомогательные функции. Например, важную роль сыграли государственные ценные бумаги в российской приватизации.

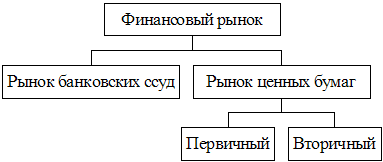

В целом рынок ценных бумаг представляет собой сложную систему со своей структурой. Организационно рынок ценных бумаг включает несколько элементов:

I. Нормативная база рынка;

II. Участники рынка;

III. Способы организации торговли ценными бумагами;

IV. Инструменты рынка — ценные бумаги всех разновидностей.

Рассмотрим каждый из этих элементов в отдельности.

1.3. Нормативная база рынка ценных бумаг.Ранее регулирование рынка ценных бумаг осуществлялось на основании большого числа разнородных документов, выпушенных различными государственными органами. Отсутствие законов порождало нормативный вакуум, который заполнялся подзаконными актами. Выпускать нормативные документы, в той или иной мере затрагивающие вопросы функционирования российского рынка ценных бумаг, имеют право Президент, Правительство, Центральный банк, Министерство финансов Государственный комитет по управлению имуществом, Федеральная комиссия по ценным бумагам и фондовому рынку, Государственный комитет но антимонопольной политике и поддержке новых экономических структур, Государственная налоговая служба и некоторые другие государственные органы. Из-за отсутствия четкого разграничения полномочий регулирующих органов возникают противоречия в разных нормативных актах, а отдельные вопросы и процедуры вообще не регламентированы законодательством.

Основополагающим документом, определяющим главные принципы функционирования РЦБ, является Гражданский кодекс (ГК) РФ. Однако как и в любой области экономических отношений нормы Гражданского кодекса носят слишком общий характер и нуждаются в дальнейшей детализации другими нормативными актами.

Следующим уровнем по приоритетности действия после ГК РФ выступают принимаемые Федеральным Собранием РФ законы. В основном это законы о налогообложении и законы, непосредственно затрагивающие вопросы функционирования рынка, в частности «Об акционерных обществах» и «О рынке ценных бумаг».

Вступивший и силу весной 1996 года Закон РФ «О рынке ценных бумаг» содержит принципиальное положение о передаче основных полномочии по регулированию рынка ценных бумаг Федеральной комиссии по рынку ценных бумаг (ФКЦБ). Было принято решение о передаче под «юрисдикцию» ФКЦБ всех фондов коллективного инвестирования.

Таким образом, кроме функций контроля и регулирования паевыми инвестиционными фондами к Комиссии перешли также аналогичные функции Государственного комитета РФ по управлению имуществом по отношению к чековым инвестиционным фондам и Министерства социальной защиты населения по отношению к негосударственным пенсионным фондам, а также полномочия по лицензированию всех видов деятельности на рынке ценных бумаг.

1.4. Участники рынка ценных бумаг.В функционировании рынка ценных бумаг принимают участие большое количество юридических и физических лиц. Всех их можно разделить на эмитентов ценных бумаг (потребителей капитала), инвесторов (поставщиков капитала) и профессиональных участников рынка ценных бумаг.

Таблица 1. Финансовый баланс различных секторов экономики США в 1994 г., млрд. долл.

| Секторы экономики | Приток фондов | Отток фондов | Сальдо |

| Личный сектор[1] | 295 | 140 | 145 |

| Нефинансовый бизнес | 125 | 136 | -12 |

| Федеральное правительство | 1 | 179 | -178 |

| Местные власти | 15 | 32 | -17 |

| Иностранный сектор | 173 | 37 | 136 |

| Прочие[2] | 698 | 750 | -52 |

В качестве эмитентов ценных бумаг на российском рынке следует выделить следующих экономических агентов:

– государство в лице национального правительства и местных органов власти — крупнейший потребитель капитала. Капитал используется для финансирования бюджета и отдельных инвестиционных проектов;

– бизнес, главным образом корпоративный;

– банки иногда выступают как эмитенты акций, векселей, депозитных и сберегательных сертификатов;

– другие эмитенты, к которым относятся «новые» экономические структуры, появившиеся в России. После бума ценных бумаг этих эмитентов 1991-1994 годов наступил период глубокого кризиса данного сектора рынка. 1995-1996 годы принесли почти полное забвение ценных бумаг всех «Олби», «Холдинг-Центров», «Дока-пицц», чековых инвестиционных фондов и т.п.

В качестве инвесторов на российском рынке ценных бумаг выступают практически все категории экономических агентов, от физических лиц до государства. В развитых странах крупнейшими поставщиками инвестиционного капитала являются индивидуальные сберегатели. Личные сбережения принимают форму банковских депозитов, сертификатов пенсионных фондов, облигаций государственных займов, корпоративных ценных бумаг, страховых полисов и т.д. Финансовые институты пользуются доверием различных инвесторов. К финансовым институтам принято относить банки, траст-компании, пенсионные фонды, кредитные союзы и другие учреждения, аккумулирующие личные сбережения.

Таблица 2. Институциональные финансовые активы в США, млрд. долл.[3]

| 1950 | 1970 | 1980 | 1990 | |

| Частные пенсионные фонды | 7 | 112 | 470 | 1140 |

| Пенсионные фонды штатов и графств | 5 | 60 | 198 | 610 |

| Компании по страхованию жизни | 63 | 201 | 464 | 1113 |

| Прочие страховые компании | 12 | 50 | 174 | 434 |

| Закрытые инвестиционные фонды | 3 | 47 | 62 | 478 |

| Иностранный сектор | 17 | 99 | 405 | 1297 |

| Все институциональные активы | 107 | 569 | 1773 | 5073 |

| Все финансовые активы | 1274 | 4635 | 12996 | 27142 |

| Институциональные активы в % ко всем финансовым | 8,4 | 12,3 | 13,6 | 18,7 |

Среди профессиональных участников РЦБ следует различать: фондовые биржи, инвестиционные фонды, инвестиционные компании, управляющие компании паевых, инвестиционных и других фондов, посреднические структуры (брокерская и дилерская деятельность), регистраторы, депозитарии, организации, оказывающие консультационно-аналитические услуги, и саморегулируемые организации профессиональных участников рынка ценных бумаг.

Ценные бумаги — идеальный биржевой товар, торговля которым осуществляется на фондовых биржах. В России фондовые биржи возникли еще до того, как сформировался реальный рынок ценных бумаг. До сих пор торговля акциями даже на крупнейших биржах страны идет довольно вяло.

Инвестиционный фонд — это акционерное общество открытого типа, основным видом деятельности которого являются инвестиции в ценные бумаги.

У коллективных форм инвестирования, наиболее распространенной из которых в России стали инвестиционные фонды, есть несколько существенных преимуществ. Во-первых, обеспечивается диверсификация вложений в ценные бумаги, что часто не под силу индивидуальному инвестору из-за ограниченности средств. Во-вторых, имеет место экономия на издержках в связи с увеличением масштаба операций. Очевидно, что затраты на отслеживание информации и ведение операций для управления небольшим портфелем у непрофессионала фондового рынка в пересчете на единицу вложении значительно выше, чем у специалистов инвестиционных фондов. В-третьих, профессионализм менеджеров инвестиционных фондов не только минимизирует затраты, но и повышает качество управления портфелем ценных бумаг, то есть максимизирует доход. Достоинства коллективных форм инвестирования обеспечили им большую популярность в странах с развитым фондовым рынком.

Сфера деятельности инвестиционных компаний на рынке ценных бумаг весьма обширна. Это и инвестиции (в том числе вложение в ценные бумаги, создание дочерних предприятий, финансирование инвестиционных проектов), и помощь в организации размещения ценных бумаг другим юридическим лицам вплоть до выдачи гарантий по размещению, дилерская деятельность и многое другое.

Управляющие компании фондов — это организации, занимающиеся управлением активами инвестиционных, негосударственных пенсионных или паевых фондов. Управление инвестиционными и пенсионными фондами обычно осуществляют инвестиционные компании, получившие соответствующие лицензии, дающие право на управление активами фондов. Управление паевым фондом — исключительный вид деятельности, который может быть совмещен только с управлением другими фондами.

Деятельность посреднических организаций, осуществляющих брокерские и дилерские услуги, играет важную роль в функционировании рынка ценных бумаг. Брокеры осуществляют операции по поручению и за счет клиента, а дилеры действуют от своего имени и за свой счет. Конечно, уровень ответственности дилера за принятые решения выше, что требует более высокой квалификации. Широкое распространение дилерских операций обеспечивает высокую ликвидность ценных бумаг, так как осуществление дилерами котировки ценных бумаг (то есть объявление цены их скупки и продажи) значительно облегчает и ускоряет ведение сделок. В России дилерская и брокерская виды деятельности часто совмещаются.

Регистратор — организация, осуществляющая ведение реестров владельцев именных ценных бумаг. По российскому законодательству акционерные общества с числом акционеров более 500 обязаны передать полномочия на ведение своего реестра акционеров независимому регистратору. Регистрационная деятельность в России является исключительной и не может совмещаться ни с какой другой.

Депозитарии — организация, оказывающая услуги по хранению ценных бумаг и/или учету прав на них.

Клиринговая организация осуществляет клиринг, то есть деятельность по определению взаимных обязательств участников операции с ценными бумагами как по деньгам, так и по ценным бумагам, взаимозачет этих обязательств и расчеты по нетто-обязательствам.

Консультационная деятельность на рынке ценных бумаг включает в себя оказание услуг по анализу рынка ценных бумаг, прогнозированию конъюнктуры рынка, разработке стратегий проведения инвестиций, экспертизе инвестиционных проектов, подготовке различных документов для регистрации в госорганах и т.д.

Деятельность по управлению ценными бумагами — это осуществление в течение некоторого определенного срока за вознаграждение операций по доверительному управлению ценными бумагами или денежными средствами, предназначенными для инвестиций в ценные бумаги. Управляемые активы передаются лицу осуществляющему такую деятельность, только во владение и принадлежат лицу, передавшему их в управление.

Саморегулируемые организации профессиональных участников рынка ценных бумаг — это добровольные объединения участников рынка, устанавливающие для своих членов правила поведения на рынке.

В задачи саморегулируемых организаций входит создание более благоприятного климата для ведения бизнеса внутри организации, защита интересов своих членов в их взаимоотношениях с государственными органами и другими участниками рынка, не членами организации, консультационная помощь в подготовке нормативных документов регулирующим органам с целью распространения опыта, накопленного внутри организации, на весь рынок.

В России на рынке ценных бумаг действуют две крупные саморегулируемые организации — Профессиональная ассоциация регистраторов, трансфер-агентов и депозитариев (ПАРТАД) и Профессиональная ассоциация участников фондового рынка (ПАУФОР). Обе эти организации прилагают большие и небезрезультатные усилия для внедрения цивилизованных форм поведения на рынке. Именно благодаря деятельности ПАРТАД перерегистрация сделок купли-продажи акций перестала быть архисложной задачей, а ПАУФОР добилась существенного снижения рисков на внебиржевом рынке путем установления правил торговли и более жесткого контроля участников рынка.

ПАУФОР была создана 15 июля 1994 года как московская ассоциация, объединявшая 15 компаний. Впоследствии интеграционные процессы на рынке привели к созданию на базе ПАУФОР всероссийской ассоциации, получившей название ПАУФОР-Россия, в которую входит более 150 участников рынка. Важнейшим достижением ПАУФОР стало внедрение Российской торговой системы (РТС) — системы внебиржевой торговли ценными бумагами. В настоящее время компьютерная сеть РТС объединяет внебиржевые рынки Москвы, Санкт-Петербурга, Екатеринбурга и Новосибирска.

ПАРТАД учреждена 6 июня 1994 года и к марту 1996 года включала около 200 членов. Благодаря работе ассоциации в России в целом достигнута унификация правил ведения реестров акционеров и внесения в них изменений.

Очевидные успехи в реализации программ ПАРТАД и ПАУФОР подтолкнули процесс объединения в саморегулируемые организации участников рынка ценных бумаг.

1.5. Способы организации торговли ценными бумагами.По месту проведения сделок купли-продажи все рынки ценных бумаг делятся на биржевые и внебиржевые.

Биржевой рынок — это торговля ценными бумагами на фондовых биржах. К торгам на бирже допускаются только профессиональные участники рынка (члены биржи), прошедшие специальную аккредитацию на бирже. Остальные участники рынка могут принять участие в торгах, подав заявку члену биржи.

Внебиржевой рынок может быть организован несколькими способами. На первом этапе развития рынка ценных бумаг отсутствует какая-либо организация, рынок носит стихийный характер. Затем появляются организации-дилеры, объявляющие котировки ценных бумаг. С ростом конкуренции и в погоне за престижем объявляемые котировки становятся все более жесткими, отказы от них происходят все реже; возникают саморегулируемые организации, члены которых гарантируют жесткость котировок. На последнем этапе дилеры организуют торговую систему, в которую и выставляются котировки ценных бумаг.

В России все описанные этапы развития прошел рынок акций приватизированных предприятий. Реально он возник еще в 1992 году, в июле 1994 года была создана ПАУФОР, а с 1995 года функционирует Российская торговая система — электронная система внебиржевой торговли ценными бумагами.

Среди способов определения цен сделок с ценными бумагами кроме обычных переговоров следует отметить разного рода аукционы. Различают следующие виды аукционов:

– простой (английский) аукцион. Сделка заключается с тем покупателем, который предложил наибольшую цену. На таком принципе обычно основываются продажи единичных лотов, при этом часто устанавливается минимальная (стартовая) цена;

– двойной аукцион. В этом случае происходит конкурс не только покупателей, но и продавцов; накапливаются заявки, и в определенный момент встречные заявки удовлетворяются. Наиболее развитые рынки функционируют в форме непрерывного двойного аукциона, когда поступление заявок и их удовлетворение происходят в режиме реального времени;

– голландский аукцион. В этом случае заранее объявляется объем продаваемых ценных бумаг и происходит предварительное накопление заявок, часть которых (в размере не более заявленного объема) удовлетворяется по цене заявок или по определенным образом определяемой цене аукциона.

1.6. Налоги на рынке ценных бумаг.Российское законодательство предусматривает льготный режим налогообложения на рынке ценных бумаг, что по замыслу конструкторов налоговой системы должно повысить привлекательность рынка для инвесторов и стимулировать приток капиталов.

Отредактированный и вступивший в силу 24 октября 1995 года, закон о налоге на операции с ценными бумагами устанавливает налог в размере 0,8% от суммы эмиссии, взимаемый лишь с эмитента при регистрации проспекта эмиссии

Другой налог — налог на доход. С физических лиц в 1996 году взимается налог по обычной ставке — 12% и более (в зависимости от размера совокупного годового дохода), с банков — 18%, а с других юридических лиц — 15%. Не облагаются налогом доходы по государственным ценным бумагам. Налог взимается в месте происхождения дохода, то есть в бюджет его перечисляет эмитент.

Следует иметь в виду, что доход от перепродажи ценных бумаг, а также доход, полученный от разницы между ценой погашения и ценой покупки негосударственных ценных бумаг, облагается налогом как обычная прибыль (доход физического лица).

Налогом на добавленную стоимость операции с ценными бумагами не облагаются.

2. ВИДЫ ЦЕННЫХ БУМАГ 2.1. Виды ценных бумаг.

Ценные бумаги могут быть классифицированы по нескольким различным признакам. Один из таких признаков — порядок подтверждения прав владельца ценной бумаги. В соответствии с ним ценные бумаги могут быть трех видов:

Ä ценные бумаги на предъявителя. Это ценные бумаги, на которых не указано имя владельца. Чаще всего выпускаются маленьким номиналом и предназначены для инвестиций широких кругов населения. Их главной отличительной особенностью является свободный переход из рук в руки, что дает возможность иметь ничем не ограниченный вторичный рынок. Для подтверждения прав владельца на них необходимо и достаточно предъявить ценную бумагу. Такие бумаги распространены в некоторых западных странах, в первую очередь в Германии, а также в США;

Ä именные ценные бумаги. Права владельца на такую бумагу должны быть подтверждены внесением имени владельца в текст самой бумаги (или сертификата, ее заменяющего) и в реестр, ведущийся эмитентом. Такие ценные бумаги могут продаваться на вторичном рынке, но для регистрации перехода права собственности необходима регистрация проводимых сделок в реестре, что затрудняет оборот именных ценных бумаг по сравнению с предъявительскими. Большинство ценных бумаг, имеющих хождение в России, являются именными;

Ä ордерные ценные бумаги. Права владельцев ордерных бумаг подтверждаются передаточными записями в тексте бумаги и предъявлением самой бумаги. К этой категории относятся в первую очередь векселя и чеки.

Другая важная классификация ценных бумаг — деление их на долговые, представляющие из себя долговые обязательства эмитента (облигации, векселя, депозитные и сберегательные сертификаты и т.д.), и не долговые (акции, опционы).

По срокам ценные бумаги обычно делятся на краткосрочные (по общепринятой на западных рынках классификации к ним относятся ценные бумаги со сроком погашения или реализацией заложенных в ценных бумагах прав до года), среднесрочные (от года до пяти лет), долгосрочные (свыше пяти лет), бессрочные (например, акции) и сроком по предъявлении.

По статусу эмитента ценных бумаг выделяют государственные бумаги федеральных органов власти, государственные ценные бумаги муниципальных органов, корпоративные ценные бумаги, ценные бумаги физических лиц (векселя, чеки, опционы и т.д.) и ценные бумаги иностранных эмитентов. Также по статусу эмитента ценные бумаги делятся на банковские (депозитные и сберегательные сертификаты) и небанковские.

Кроме того, ценные бумаги могут быть подразделены на первичные (дающие право на доход или долю в капитале) и вторичные (производные — дающие право на приобретение или продажу первичных бумаг, например опционы, приватизационные чеки).

2.2. Акции.Акция — ценная бумага, эмитируемая акционерным обществом (АО), отражающая долю инвестора в уставном капитале общества и дающая право владельцу на получение определенного дохода из прибыли общества, то есть дивиденда. Срок обращения акции не ограничен, данная ценная бумага может быть погашена только по решению собрания акционеров акционерного общества или при его ликвидации. Акция является предметом купли-продажи на рынке ценных бумаг.

В практике современных развитых рынков акции не составляют большинства ценных бумаг, находящихся в обороте. В России из-за замедленного развития других секторов фондового рынка и массовой приватизации, в результате которой большое количество государственных предприятий были преобразованы в акционерные общества, акции в течение длительного времени занимали главенствующую роль на рынке ценных бумаг по количеству. Лишь бурное развитие в 1994-1995 годах рынка государственных ценных бумаг отодвинуло рынок акций на второй план.

Практика привлечения финансовых ресурсов в акционерные общества выработала большое количество разновидностей акций, которые удовлетворяют самым различным запросам инвесторов. Однако следует иметь в виду, что покупка любой акции есть внесение средств в основной капитал предприятия и связана с риском убытков в результате неэффективной деятельности акционерного общества или даже полной потери средств в результате его банкротства (акции не возвращаются, их можно только продать).

Наиболее распространены обыкновенные и привилегированные акции. Обыкновенная акция дает право владельцу на один голос на собрании акционеров — высшем исполнительном органе акционерного общества и право на получение части прибыли, соответствующей доле уставного капитала, приходящейся на эту акцию. Таким образом, владение акцией дает возможность оказывать влияние на принятие управленческих решений, что является основой демократизма в рыночной экономике, так как решения принимаются большинством голосов по принципу: одна акция — один голос.

Это важнейшее свойство акционерного капитала порождает стремление завладеть контрольным пакетом акций предприятия, дающим возможность установить полный контроль над принятием управленческих решений. Чисто арифметически контрольным будет пакет акций, объединяющий более чем 50% голосующих акций предприятия. Однако на практике у крупных акционерных обществ велико распыление акций; большинство инвесторов приобретают акции из-за ожидаемых дивидендов и не участвуют в управлении акционерным обществом. В такой ситуации контроль над предприятием дает пакет, обеспечивающий большинство голосов на собрании акционеров, а для этого часто достаточно 5-30% голосующих акций. Хотя при наличии менее 50% всех голосов всегда существует опасность, что кому-либо удастся заполучить больший пакет, который станет контрольным.

Акционерные общества бывают открытыми и закрытыми. Акции открытых акционерных обществ свободно перепродаются другим владельцам, а акции закрытых обществ могут быть проданы только с согласия всех остальных акционеров акционерных обществ.

Привилегированные акции не дают права голоса, но зато гарантируют доход независимо от финансовых результатов деятельности акционерного общества. Размер этого дохода оговаривается при эмиссии и может быть только увеличен.

Кроме обыкновенных и привилегированных акций возможна эмиссия других разновидностей этих ценных бумаг, которые обычно являются лишь видоизмененными вариантами уже рассмотренных.

Рассматривая процесс купли-продажи акций, следует иметь в виду, что существует несколько различных и обычно неравных оценок стоимости акции («цены»).

Номинальная цена показывает всего лишь, какая часть стоимости уставного капитала в абсолютном выражении приходится на данную акцию. Сверх этого по номинальной стоимости можно получить лишь минимум информации, а именно: если номинал обыкновенной акции поделить на размер уставного капитала предприятия, уменьшенного на объем эмитированных привилегированных акций, то получится минимальная доля голосов, приходящаяся на данную акцию на собрании акционеров, и доля прибыли, которая будет выплачена на эту акцию из обшей суммы, направленной на дивиденды по обыкновенным акциям. Однако для определения этих долей вполне достаточно знать размер уставного капитала, сформированного из обыкновенных акций, и количество акций, выпущенных в обращение. Номинал играет в этой ситуации роль избыточной информации. Таким образом, в практической деятельности на рынке ценных бумаг можно вообще не интересоваться номинальной стоимостью. Поэтому в некоторых странах акции выпускаются без указания номинала.

Для определения рыночной стоимости акции более важно определить, сколько в стоимостном выражении приходится на одну акцию чистых активов предприятия. Этот показатель определяется по балансу и называется поэтому балансовой стоимостью (ценой) акции. Безусловно, оценка стоимости ценной бумаги в виде балансовой цены имеет большую практическую значимость, чем номинал, так как в отличие от него она основывается на показателях текущего состояния активов предприятия и зависит от эффективности его деятельности.

Еще более важной для практического использования является ликвидационная цена акции, которая равна сумме, приходящейся на данную акцию в случае продажи имущества предприятия при его ликвидации. Эта сумма может существенно отличаться от балансовой цены и в меньшую, и в большую стороны. Причина различий в том, что на балансе имущество учитывается по ценам его покупки, откорректированным на коэффициенты переоценки и амортизацию, а текущая его цена может быть совсем иной. Так, при относительно высоких темпах инфляции и нерегулярных переоценках имущества, что было характерно, например, для нашей страны в начале 90-х годов, балансовая цена почти всегда была существенно ниже ликвидационной.

Но важнейшей для инвестора является курсовая или рыночная цена ценной бумаги, которая складывается при вторичном обращении под воздействием рыночных факторов. Приобретая акцию, инвестор платит за нее не номинал, а рыночную цену. Так как акция не дает права выделения доли из имущества предприятия ни в стоимостном, ни в натуральном выражении, то ее цена не равна стоимости этой доли. В действительности курсовая стоимость определяется оценкой инвестором приобретаемых права на получение дохода в акционерном обществе и права голоса на собрании акционеров, а также перспективами роста курсовой стоимости, причем для абсолютного большинства потенциальных покупателей акций право на доход и перспективы роста рынка является приоритетными. Кроме того, покупка акции для инвестора является своеобразной альтернативой вложения денежных средств, что дает сравнимость дивиденда и процента по вкладам, поэтому ставка процента — один из факторов, определяющих курс акции.

2.3. Облигации.Облигация есть обязательство эмитента выплатить в определенные сроки владельцу этой ценной бумаги некоторые суммы денежных средств (купонные платежи и номинальную стоимость при погашении). Благодаря своему долговому характеру облигации более надежные вложения, чем акции; будучи аналогом кредита, они являются «старшими» бумагами по отношению к акциям, то есть дают преимущественное право при выплате дохода или возвращении вложенных средств в случае банкротства или ликвидации эмитента.

Более высокая надежность облигаций обеспечивает им популярность среди инвесторов, и именно на облигации приходится более 2/3 оборота большинства крупнейших фондовых рынков мира.

Можно выделить шесть основных признаков, по которым классифицируются облигации:

1. Статус эмитента. Облигации могут быть выпущены как государственными органами (федеральными или местными), так и частными компаниями. Государственные облигации, эмитированные федеральными органами, считаются самыми надежными ценными бумагами, так как теоретически они обеспечены всем государственным имуществом. К тому же государство заведомо не может быть банкротом, так как для погашения долгов оно может прибегнуть к денежной эмиссии, что, естественно, недоступно частным компаниям.

По статусу эмитента в отдельную категорию иногда выделяют иностранных эмитентов облигаций, которые также подразделяются на частные компании и государственные органы.

2. Цель выпуска облигаций. Облигации выпускают для финансирования инвестиционных проектов и для рефинансирования задолженности эмитента. К последней цели обычно прибегают государственные органы. Такой способ обслуживания государственного долга очень популярен во многих странах, в том числе и в России.

3. Срок обращения облигаций. Корпоративные облигации могут выпускаться сроком на 1 год и более. Принято различать краткосрочные (от 1 года до 3 лет), среднесрочные (от 3 до 10 лет), долгосрочные (от 10 до 30 лет) и сверхдолгосрочные (более 30 лет и без ограничения срока) облигации. Классификация по срокам обращения государственных облигаций в целом совпадает с классификацией корпоративных бумаг с одной поправкой: госорганы вправе эмитировать краткосрочные облигации со сроком обращения менее года.

Еще 100 лет назад, когда в экономике большинства передовых стран, в том числе и России, практически отсутствовала инфляция, без труда можно было распродать, к примеру, 100-летние облигационные займы под 1—3% годовых. В бессрочных облигациях вообще не оговаривался срок погашения. Однако в XX веке экономика всех стран стала подвержена инфляционным процессам. Невозможность предсказать конъюнктуру на длительный период вытеснила сверхдолгосрочные облигации, да и долгосрочные сейчас встречаются не часто.

4. Способ выплаты дохода. Обычно доход по облигации выплачивается в виде процентов к ее номинальной стоимости, причем частота выплат может колебаться от 1 до 4 раз в год. Доход выплачивается после предъявления эмитенту-заемщику купона, вырезаемого из специального листа, представляющего либо одно целое с бланком облигации, либо прилагающееся к ней.

Нестабильность денежного рынка сильно повлияла на размер ставки купонного дохода. На Западе редко применяется купон с фиксированной ставкой дохода, чаще эмитируются облигации либо с равномерно возрастающей ставкой дохода, либо с плавающей ставкой, которая изменяется в зависимости от каких-либо внешних факторов (например, от ставки банковского процента).

5. Способ обеспечения займа. Облигации могут быть обеспечены имущественным залогом, залогом в форме будущих поступлений от хозяйственной деятельности или определенными гарантийными обязательствами.

6. Способ погашения облигаций. Обычно облигации погашаются в определенный срок по заранее оговоренной цене. Однако часто, чтобы повысить инвестиционную привлекательность этих ценных бумаг, эмитент идет на различные специальные мероприятия. Иногда облигации дают возможность приобретения определенного товара на льготных условиях. Например, заем АвтоВАЗа погашался автомобилями этого завода.

Отметим, что, подобно акции, облигация имеет несколько цен: номинальную цену, цену продажи, цену выкупа (погашения) и курсовую цену.

2.4. Производные ценные бумаги.На развитых фондовых рынках среди производных ценных бумаг преобладают опционы и варранты.

Опцион — это обязательство, оформленное в виде ценной бумаги, передающее право на покупку или продажу другой ценной бумаги по определенной цене до или на определенную будущую дату.

Опционы дают возможность, во-первых, для развития спекулятивных операций, что весьма важно для увеличения ликвидности рынка ценных бумаг, а во-вторых, для страхования неблагоприятного изменения курса.

Опцион имеет цену (опционная премия), являющуюся платой покупателя продавцу за риск потерь, которые может понести продавец опциона. С другой стороны, опционная премия — максимально возможная величина потерь покупателя опциона. Если конъюнктура рынка сложится неблагоприятно для покупателя, он просто не реализует право, заложенное в опционе, и цена опциона станет чистым доходом продавца.

Варрант — ценная бумага, дающая право на покупку других ценных бумаг при их первичном размещении по определенной цене и продаваемая эмитентом этих ценных бумаг.

Очевидно, что варрант является разновидностью опциона, эмитируемой с соблюдением следующих условий: 1) эмитент варранта и ценной бумаги, право на покупку которой он дает, — одно и то же юридическое лицо; 2) варрант — это всегда опцион на покупку; 3) варрант дает право на покупку ценных бумаг при их первичном размещении.

2.5. Депозитные и сберегательные сертификаты.Депозитные и сберегательные сертификаты — это свидетельства банков о внесении средств, дающие право на получение вклада и оговоренных процентов. Фактически депозитные и сберегательные сертификаты — это разновидность срочных вкладов банка, которые могут быть перепроданы. Являясь ценными бумагами, депозитные и сберегательные сертификаты продаются на фондовых биржах.

Привлекательность депозитных сертификатов для российских инвесторов обусловлена особенностями налогового законодательства, в соответствии с которым доходы по простым срочным вкладам (депозитам) юридических лиц подлежат налогообложению по ставке налога на прибыль, а доходы по депозитным сертификатам облагаются как доходы по ценным бумагам, ставка налога по которым значительно ниже.

2.6. ВекселяВексель — это долговое обязательство, составленное по установленной законом форме и дающее его владельцу безусловное право требовать оговоренную сумму по истечении указанного срока. Простой вексель — ценная бумага, составляемая должником (векселедателем), и содержит его обязательство выплатить обозначенную сумму кредитору (векселедержателю). Переводной вексель (тратта) — составляется кредитором (трассантом) и содержит приказ должнику (трассату) об уплате обозначенной суммы предъявителю векселя;

По российскому законодательству, которое базируется на Едином вексельном законе, утвержденном на Женевской конвенции 1930 года, по срокам платежа векселя могут быть:

– оплачиваемые по предъявлении;

– оплачиваемые через какой-то срок от времени предъявления или от времени составления;

– оплачиваемые на определенную дату.

В классическом варианте вексель выступает как документальное оформление товарного кредита и именно в этом качестве используется в расчетах.

Отечественная практика выявила следующие два основных пути использования векселей в России. Во-первых, процентные векселя используются, как и депозитные сертификаты, для оптимизации налогов при кредитно-депозитных операциях. Во-вторых, векселя весьма успешно применяются в расчетах как суррогат денег. Данная функция векселей была порождена кризисом неплатежей в российской экономике, размеры которых достигли сумм, сопоставимых с ВВП. Отсутствие денег подтолкнуло предприятия на поиски инструмента, который позволил бы увеличить оборотные средства. Таким инструментом стал вексель.

В некоторых регионах крупнейшими эмитентами векселей стали местные администрации. На многих территориях разрешен прием векселей в бюджет (хотя на каждой из территорий строго ограничен круг эмитентов, векселя которых принимаются в бюджет).

Выпуск ничем не обеспеченных векселей принимает все более массовый характер и все более волнует финансовые власти. Правительство должно создать условия, чтобы векселя были вытеснены из обращения не запретом, а реальными деньгами, чтобы кризис неплатежей перестал быть реальностью экономической жизни, и тогда векселя займут и в российских условиях то место, которое они занимают на классических рынках.

3. ФОНДОВАЯ БИРЖА 3.1. Организация фондовой биржевой деятельности.

Биржевые рынки являются одной из разновидностей фондовых рынков. Фондовые биржи представляют собой специализированные организации, в стенах которых происходят встречи продавцов ценных бумаг с их покупателями. Фондовые биржи, объединяя профессиональных участников рынка ценных бумаг (РЦБ) в одном помещении, создают условия для концентрации спроса и предложения и повышения ликвидности рынка в целом. Однако биржа — это не только специализированное место для совершения сделок, но и определенная система организации торговли, которая подчиняется специальным правилам и процедурам. К торгам на биржах обычно допускаются лишь достаточно качественные и высоколиквидные ценные бумаги. В процессе биржевых торговых собраний особыми методами устанавливается курс (рыночная цена) ценных бумаг, информация о котором наряду со сведениями об объемах совершенных сделок становится достоянием широких слоев инвестирующей публики. Поэтому биржа способна быть четким барометром, по которому судят о состоянии рынка ценных бумаг, а через него — о положении дел в экономике в целом.

В большинстве экономически развитых стран с рыночной экономикой существует несколько фондовых бирж. Так, в Японии и Германии действует восемь фондовых бирж, в США — семь, в Канаде пять, в Великобритании — одна (с филиалами по стране).

Обычно фондовые биржи создаются либо в форме ассоциаций, либо в виде акционерных обществ.

Отличительной чертой биржи является некоммерческий характер ее деятельности. Основная цель биржи, заключающаяся в создании благоприятных условий для широкомасштабной и эффективной торговли ценными бумагами, несовместима с коммерческим подходом к ее работе. Доходы биржи ограничиваются суммами, необходимыми для обеспечения ее нормального функционирования и развития, и не используются на выплату дивидендов субъектам, внесшим свои средства в уставный капитал биржи.

Требования к членам биржи устанавливаются как законодательством, так и самими биржами, действующими в качестве саморегулирующихся организаций. При этом обычно в законах определяются общие условия, которым должны удовлетворять профессиональные участники рынка ценных бумаг, а уставами и правилами бирж к ним предъявляется ряд дополнительных требований. Получение лицензии участником РЦБ является необходимым условием членства в бирже в большинстве экономически развитых стран.

Законодательные нормы и правила бирж определяют, могут ли профессионально заниматься биржевыми операциями граждане (физические лица) или организации (юридические лица), устанавливают требования, касающиеся квалификации их сотрудников, размера основного и оборотного капитала, регулируют возможность участия в торговле фондовыми ценностями иностранных субъектов, коммерческих банков, оговаривают прочие условия.

На ряде бирж число лиц, которые могут принимать участие в торговых собраниях, ограничено, и поэтому членами бирж могут стать лишь те субъекты, которые приобрели право на совершение биржевых операций (купили место на бирже). Такое право после его приобретения становится собственностью покупателя и может с учетом определенных требований, накладываемых уставом биржи, быть впоследствии продано им. На биржах, которые количественно не ограничивают число своих членов, право на совершение биржевых операций предоставляется либо руководящими органами бирж, либо государством.

Обычно в биржевом обороте продается относительно небольшая часть от общего числа обращающихся на территории той или иной страны выпусков акций. Это связано с тем, что фондовые биржи предъявляют жесткие требования не только к своим членам, но и к эмитентам, которые хотят, чтобы их акции продавались во время торговых собраний. Несмотря на указанное обстоятельство и определенные издержки, связанные с включением в биржевой котировочный бюллетень (листингом), многие компании стремятся к тому, чтобы их акции котировались на бирже, ибо это дает ряд преимуществ.

Þ Листинг позволяет сделать акции компании более известными для широких слоев общественности и более доступными для покупки, что повышает их привлекательность, способствует увеличению числа сделок и повышению курса.

Þ В случае выпуска компаниями, чьи акции котируются на бирже, новых видов ценных бумаг издержки, связанные с их размещением, оказываются значительно ниже по сравнению с издержками фирм, чьи ценные бумаги не обращаются на бирже.

Þ Котировка акций на бирже приносит компании дополнительную известность, способствует формированию благоприятного общественного мнения о ней, что может способствовать повышению спроса на продукцию и услуги компании.

Þ Компании, акции которых допущены к биржевой торговле, имеют возможность увеличить число своих акционеров, что позволяет распределить собственность между большим числом лиц и облегчает управление фирмой теми, кто имеет контрольный пакет акций.

Þ Допуск к котировке способствует формированию реальных цен на акции компании и позволяет точнее определить ее потенциал и стоимость активов.

Котировка акций на бирже выгодна не только эмитентам, но и инвесторам в силу следующих обстоятельств:

Ä котировка на бирже увеличивает ликвидность акций и позволяет легче реализовывать их;

Ä компании, чьи ценные бумаги котируются на бирже, обычно предоставляют общественности больше информации о своей деятельности, что способствует принятию обоснованных инвестиционных решений;

Ä акции, котирующиеся на бирже, могут в соответствии с законодательством некоторых стран выступать объектом залога, что увеличивает их ценность для вкладчиков;

Ä информация о ценах на акции, котирующиеся на бирже, постоянно доступна широким слоям общественности, что позволяет быстро реагировать на изменения в конъюнктуре РЦБ.

Требования, которые предъявляют фондовые биржи к эмитентам, желающим разместить свои акции, определяются уставами и правилами бирж и часто различаются даже на биржах одного государства.

На фондовых биржах все большее распространение получают автоматизированные системы торговли ценными бумагами. Они позволяют одновременно с нескольких рабочих мест, на которых расположены окончания электронных компьютерных сетей, вводить поручения о покупке или продаже ценных бумаг. Такие поручения автоматически исполняются без участия специалистов, как только предложения о покупке и продаже на одну и ту же ценную бумагу совпадут по цене. На рабочие места немедленно поступают подтверждения о совершенных сделках. Системы автоматизированной торговли ценными бумагами позволяют значительно увеличить объем биржевых операций. Они оказываются особенно эффективными при исполнении поручений мелких вкладчиков, которые поступают в больших количествах.

ЗАКЛЮЧЕНИЕ

В середине марта в Нью-Йорке состоялась конференция «Инвестиции в Россию и СНГ». На конференции присутствовали преимущественно брокеры, которых трудно заподозрить в намерениях осуществления долгосрочных инвестиционных проектов в Россию. При этом их интересовало в большей степени, кто такой Владимир Путин и чего ждать от него портфельным спекулянтам. Справедливости ради стоит сказать, что к конкретным российским компаниям, эмитентам и участникам рынка у иностранных брокеров есть. Однако это не сильно улучшает общее впечатление: Россия сейчас воспринимается как страна хоть и с большим политическим весом, но маленькой, недоразвитой и слабой экономикой и финансовым рынком.

Подъем российского рынка происходит благодаря российским же инвесторам. Цены на российские гособлигации растут без помощи иностранцев. Динамика цен на российские ценные бумаги напрямую зависит от остатков средств коммерческих банков на корреспондентских счетах в Центральном банке. В условиях жестких ограничений на покупку валюты вместе с ростом этих остатков растут цены на акции и облигации, что показывает активизацию именно российских банков на рынке ценных бумаг.

Некоторые эксперты считают, что если в ближайшие полгода в Россию не начнут поступать иностранные инвестиции, то к осени фондовый индекс, возможно, опуститься даже ниже нынешнего уровня. Между тем иностранные портфельные инвестиции как раз под большим вопросом, поскольку весь мир сейчас увлечен не развивающимся рынками и не Россией, а акциями высокотехнологичных компаний.

Тем не менее у России есть шанс быть замеченной. Это произойдет в том случае, если фондовый рынок США не сможет произвести «мягкую посадку — а падение рынка представляется неизбежным из-за роста процентных ставок и внешнеторгового дефицита в США.

Некое подобие фондового кризиса в США разразилось в пятницу 14 апреля 2000 года и охватило остальные рынки мира. Случилось то, о чем специалисты предупреждали давно: рынок ценных бумаг интернет-компаний оказался сильно перегретым — стоимость их акций перестала соответствовать реальным финансовым показателям. В этот день индекс NASDAQ (торговая площадка, где в основном котировались интернет-компании) упал на рекордные 9,67%. Далее последовала цепная реакция: индекс Dow Jones снизился на 5,66%, Standart & Poor`s 500 — на 5,78%. Однако, в начале следующей недели обнаружилась тенденция к росту и стабилизации положения. Примерно таким же образом отреагировали с опозданием в один, два дня фондовые рынки всего мира, в том числе России.

Падение фондового рынка США, конечно, неминуемо негативно отразится и на российском фондовом рынке, однако именно это падение дает России реальный шанс привлечь к себе внимание тех инвесторов, которые после кризиса будут искать недооцененные активы.

С точки зрения иностранных инвесторов, наиболее важными остаются вопросы прав частной собственности в России. Это главный вопрос, без решения которого России даже не стоит задумываться о возвращении на мировой рынок капитала и иностранных инвестициях. Российские акции до сих пор воспринимаются инвесторами всего лишь как опционы на светлое будущее России, а не как права на активы определенных компаний и на участие в управлении ими.

Если правительство не сможет провести реформы в области корпоративного права, законодательства по банкротству, обеспечения закладных прав, прозрачности финансовых отчетов и, наконец, прав частной собственности, российский фондовый рынок не сможет рассчитывать на приток инвестиции.

СПИСОК ЛИТЕРАТУРЫ1. Алексеев М.Ю. Рынок ценных бумаг. — М.: Финансы и статистика 1992. — 352 с.

2. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. — С. СамВен, 1992. — 160 с.: ил.

3. Курс экономики: Учебник. — 2-е изд., доп./Под ред. Райзберга Б.А.. — М.: ИНФРА-М ,1999. — 716 с.

4. Российский рынок ценных бумаг. Часть I. Курс лекций по РЦБ./ Авторы: Глушаков А.Л., Горбатова Л.В., Данилов Ю.А. — М.: АО «Школа инвестора», 1994. — 104 с.

5. Итоги. Еженедельный журнал №17 (203), 25 апреля 2000 года.

6. Коммерсантъ. №54. Четверг, 30 марта 2000 года.

[1] Включая бесприбыльные организации.

[2] Включая кредитные союзы, поддерживаемые правительством США, ипотечные пулы, коммерческие банки и прочие частные финансовые институты. Источник. Federal Reserve System. Flows of Funds Accounts; Economic Report of the President.

[3] Источник. New York Exchange Investor Fact Book; Federal Reserve System. Flows of Funds Accounts.

Похожие работы

... - расширением рынка государственных долговых обязательств и спроса государства на деньги, что сокращает производительные инвестиции в цепные бумаги. Согласно закону РФ «О рынке ценных бумаг», фондовая биржа относится к участникам рынка ценных бумаг, организующих куплю-продажу, т.е. «непосредственно способствующих заключению гражданско-правовых сделок с ценными бумагами»[2]. Фондовая биржа не ...

... организованного рынка, на котором обращаются ценные бумаги наиболее высокого качества и операции на котором совершают профессиональные участники рынка ценных бумаг. Фондовая биржа - это организованный рынок для торговли стандартными финансовыми инструментами, создаваемая профессиональными участниками фондового рынка для взаимных оптовых операций. Признаки классической фондовой биржи: 1. это ...

... . В результате курсовая стоимость ценной бумаги начинает изменяться уже до того момента, как станут известны окончательные итоги деятельности данного предприятия. 3.2 Спотовый и срочный рынки Виды сделок с ценными бумагами на фондовой бирже можно разделить на кассовые, арбитражные, срочные и пакетные сделки. Так же по характеру этих сделок во времени РЦБ можно разделить на спотовые и срочные ...

... , несущие от своего имени обязательство перед владельцем ценной бумаги. Эмитент заинтересован в привлечении денег либо для какого-то вида деятельности, либо под какую-то программу. Рынок ценных бумаг (фондовый рынок) находится между эмитентами и инвесторами как посредник, то есть он помогает эмитентам аккумулировать денежные средства, а инвесторам – приумножить их путем вложения денег в ценные ...

0 комментариев