Навигация

Классификация основных средств в учете

45766

знаков

7

таблиц

0

изображений

1.2 Классификация основных средств в учете.

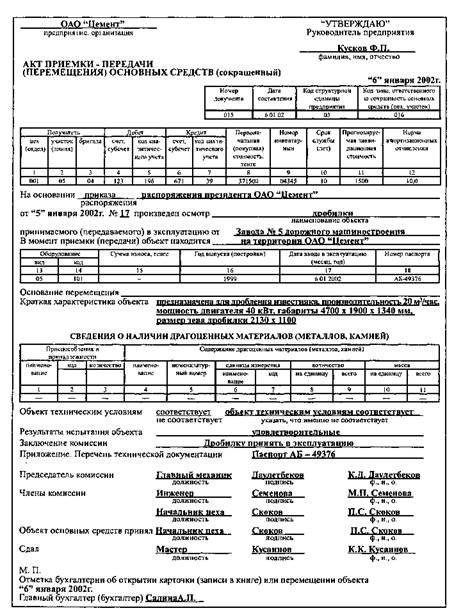

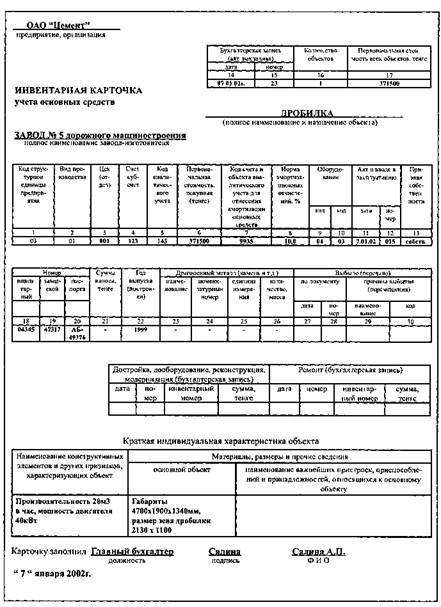

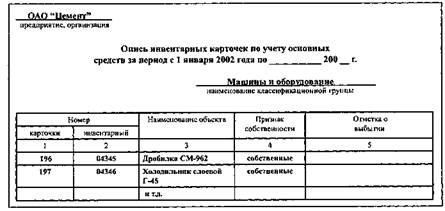

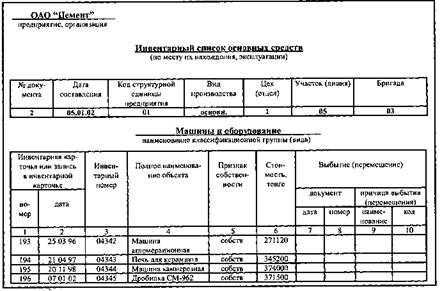

Учет основных средств в бухгалтерии ведется по классификационным группам в разрезе инвентарных объектов. Таким образом, инвентарный объект является единицей учета основных средств. Каждому объекту присваивается инвентарный номер по серийно-порядковой системе кодирования, который сохраняется за ним на весь период его нахождения на предприятии, в объединении, организации. Инвентарные номера приводятся в актах приемки-передачи, актах о ликвидации и в других первичных документах, служащих основанием для учета движения основных средств. Инвентарный номер обозначают на каждом объекте.

Основные средства разнообразны по составу и группируются по определенным классификационным признакам. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим образом:

I. Здания.

II. Сооружения.

III. Передаточные устройства.

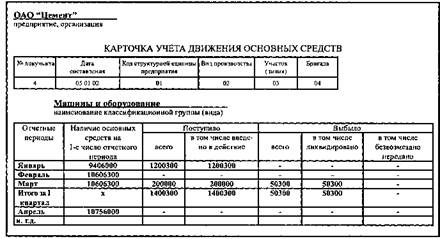

IV. Машины и оборудование (в том числе силовые машины и оборудование; рабочие машины и оборудование; измерительные и регулирующие приборы, устройства и лабораторное оборудование; вычислительная техника; прочие машины и оборудование).

V. Транспортные средства.

VI. Инструмент.

VII. Производственные инвентарь и принадлежности.

VIII.Хозяйственный инвентарь.

IX. Рабочий и продуктивный скот.

-6-

X. Многолетние насаждения.

XI. Капитальные затраты по улучшению земель (без сооружений).

XII.Прочие основные средства.

По принадлежности основные средства подразделяются на собственные и арендованные. Первые принадлежат предприятию и числятся на его балансе; вторые получены от других предприятий и организаций во временное пользование за плату.

По характеру участия в производственном процессе различают действующие и бездействующие (находящиеся в запасе или на консервации) основные средства, по назначению – производственные и непроизводственные (основные средства объектов жилищно-коммунальной и социально-культурной сферы).

К производственным основным средствам относятся: здания и сооружения производственною назначения, передаточные устройства, станки, машины, оборудование, транспортные средства, средства вычислительной техники, инструмент, производственный и хозяйственный инвентарь, которые непосредственно участвуют в производственном процессе изготовления продукции (выполнения работ, оказания услуг). Они находятся в производственных (цехах, участках) и функциональных (отделах, службах) подразделениях предприятия и закреплены за ними.

В составе производственных основных средств выделяют их активную часть – машины, оборудование, транспортные средства.

Непроизводственные – это основные средства, предназначенные для социально-бытового обслуживания членов трудового коллектива предприятия. К ним относятся: числящиеся на балансе предприятия жилые здания, объекты бытового обслуживания (бани, парикмахерские, прачечные и др.), социального (поликлиника, дом отдыха, лагерь труда и отдыха, столовая и др.) и культурного (дом культуры, библиотека и др.) назначения.

Производственные и непроизводственные основные средства можно разделить на:

1) действующие (в эксплуатации);

2) недействующие (на консервации);

3) в запасе.

По характеру участия в основной деятельности и способу перенесения стоимости на издержки производства и обращения основные средства подразделяются на:

1) активные (их участие может быть измерено количеством часов работы, объемом работ);

-7-

2) пассивные (здания, сооружения).Их участие в основной деятельности невозможно измерить в каких-либо показателях.

1.3 Оценка основных средств в учете.

В соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации основные средства отражаются в учете по первоначальной стоимости. Первоначальная (балансовая) стоимость включает в себя стоимость строительства (приобретения) основных средств, расходы по их доставке и установке на место использования. Она выявляется в момент ввода объекта в действие и остается неизменной в течение всего срока нахождения основных средств на предприятии. Если основные средства приобретены с рассрочкой платежа или в кредит, то в первоначальную стоимость включается и сумма процентов, уплачиваемых поставщикам. В первоначальную стоимость основных средств, приобретенных по импорту, входят уплачиваемые предприятием импортный тариф и таможенные сборы за оформление груза.

В случаях, предусмотренных законодательством, в первоначальную стоимость включают уплачиваемый при приобретении основных средств налог на добавленную стоимость.

Первоначальная (балансовая) стоимость основных средств не подлежит изменению, за исключением случаев достройки и дооборудования объектов в порядке капитальных вложений, реконструкции и частичной ликвидации объектов. Расходы предприятия, связанные с технической реконструкцией или капитальной модификацией (перестройкой) существующих объектов основных средств, должны быть добавлены к первоначальной стоимости, если в результате проведенных расходов произойдет увеличение срока полезной службы или производственной мощности объектов основных средств, значительное улучшение качества выпускаемой продукции или снижение ее производственной себестоимости. Такого рода расходы предварительно накапливаются на счете 08 "Капитальные вложения".

Первоначальная стоимость основных средств за минусом износа образует их остаточную стоимость.

Стоимость воспроизводства основных средств в современных условиях представляет собой восстановительную стоимость. Первоначальной стоимостью -8-

-8-

основных средств, приобретенных предприятием до 1 января 1995 г., является их восстановительная стоимость по результатам переоценки на 1 января 1995 г.

Списание затрат при внутреннем перемещении основных средств. Если объект основных средств демонтирован, а затем смонтирован на новом месте, то его первоначальная стоимость остается неизменной. Затраты будут отнесены на уменьшение фонда накопления или за счет чистой прибыли предприятия. На издержки производства такие затраты не относят.

Похожие работы

... по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете. II. Учет амортизационных отчислений (износа) основных средств 2.1 Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества. Начисление амортизации начинается с 1-го числа ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... стоимостью. Именно по остаточной стоимости основные средства отражаются в бухгалтерском балансе, поэтому ее еще называют балансовой стоимостью. 2.1. ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ. Все хозяйственные операции с основными средствами оформляются с применением унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ (см. Приложения 1-9), а в случае ...

0 комментариев