Навигация

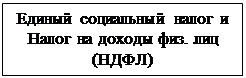

3. Единый социальный налог

Вторая часть Налогового кодекса, принята 5 августа 2000 года федеральным законом №117-ФЗ вводит в действие с 1 января 2001 года новый налог – единый социальный налог (взнос), зачисляемый в государственные внебюджетные фонды. Этот налог заменяет собой совокупность действующих взносов в Пенсионный фонд населения РФ, Фонд социального страхования РФ, фонды обязательного медицинского страхования РФ и государственный фонд занятости РФ (последний попросту ликвидируется).

Таким образом сокращается отчетность и упрощается исчисление данного налога. Кроме того, суммарный тариф страховых взносов снижается до 35,6 процентов, с введением регнессивной шкалы.

Предприниматели относится к плательщикам данного налога относятся как работодатели и как индивидуальные предприниматели.

В качестве первой категории налоговая база определяется и ведется отдельно по каждому работнику с начала налогового периода нарастающим итогом по истечении каждого месяца. Доходы, полученные работником от других работодателей не должны учитываться.

В качестве второй категории налоговая база определяется как сумма доходов от предпринимательской деятельности за вычетом расходов, связанных с извлечением, полученных налогоплательщиками за налоговый период как в денежной, так и в натуральной форме в РФ. При этом для определения доходов принимается налоговая база для исчисления налога на доходы физических лиц (см. статья 21 Налогового кодекса). Вместе с тем в расходы могут быть отнесены только профессиональные налоговые вычеты (так как есть отсылка к статье 221 Налогового кодекса), при этом запрещено производить стандартные налоговые вычеты, предусмотренные в статье 218 Налогового кодекса, социальные налоговые вычеты (см. статья 219 Налогового кодекса), имущественные налоговые вычеты (см. статья 220 Налогового кодекса).

В налоговую базу по единому социальному налогу включаются доходы, полученные в натуральной форме в виде товаров (работ, услуг). Они учитываются по рыночной стоимости на день их получения.

Статьей 238 Налогового кодекса определен перечень сумм, не подлежащих обложению социальным налогом. С 2001 года он единый, в отличие от имеющихся перечней по различным внебюджетным фондам, утверждеными нормативными документами.

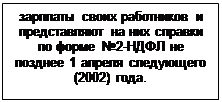

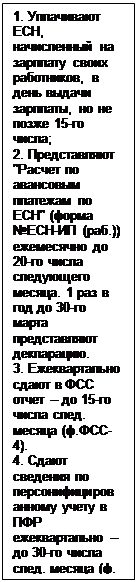

Налоговым периодом для единого социального налога по Налоговому кодексу признается календарный год, поэтому декларация по данному налогу будет подаваться раз в год.

При этом для более равномерного поступления средств в бюджет налогоплательщики-работодатели ежемесячно в срок, установленный для выдачи заработной платы за истекший месяц, но не позднее 15-го числа следующего месяца уплачивают авансовые платежи по налогу.

Следует отметить, что когда в течение года у предприниейателя появляется доходы они обязаны предоставить налоговую декларацию с указанием суммы предполагаемого дохода от деятельности в текущем налоговом периоде.

Налоговые органы на основании полученных данных расчитывают авансовые платежи и посылают данной категории налогоплательщиков налоговые уведомления. Авансовые платежи уплачиваются:

- за январь – июнь – не позднее 15 июля текущего года в размере половины годовой суммы авансовых платежей;

- за июль – сентябрь – не познее 15 октября текущего года в размере одной четвертой годовой суммы авансовых платежей;

- за октябрь – декабрь – не позднее 15 января следующего года в размере одной четвертой годовой суммы авансовых платежей.

4.Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц исчисляется и уплачивается на основании главы 23 части второй Налогового кодекса Российской Федерации (далее - Кодекса), принятой Федеральным законом от 5 августа 2000 г. N 117-ФЗ (в редакции Федерального закона от 29 декабря 2000 г. N 166-ФЗ), введенного в действие с 1 января 2001 года Федеральным законом от 5 августа 2000 г. N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах".

Налогоплательщиками налога на доходы физических лиц (далее налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, не являющиеся налоговыми резидентами Российской Федерации, получающие доходы от источников в Российской Федерации.

Налогообложение доходов, полученных налогоплательщиком - нерезидентом от российских источников, не подпадающих под действие статьи 217 Кодекса, производится по ставке 30%, установленной пунктом 3 статьи 224 Кодекса.

В соответствии со статьей 53 Кодекса налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения.

С учетом положений статей 226, 227 и 228 главы 23 части 2 Кодекса, исчисление налоговой базы по налогу на доходы физических лиц производится физическими лицами, зарегистрированными в установленном действующим законодательством порядке и осуществляющими предпринимательскую деятельность без образования юридического лица, - по суммам доходов, полученных от осуществления такой деятельности;

Индивидуальные предприниматели исчисляют налоговую базу на основе данных Книги учета доходов и расходов и хозяйственных операций. Учет доходов и расходов и хозяйственных операций осуществляется в соответствии с Порядком, утвержденным совместным приказом Министерства финансов Российской Федерации и Министерства Российской Федерации по налогам и сборам.

Учет доходов, полученных от них физическими лицами, ведется по форме, установленной Министерством Российской Федерации по налогам и сборам (форма N1-НДФЛ "Налоговая карточка по учету доходов и налога на доходы физических лиц").

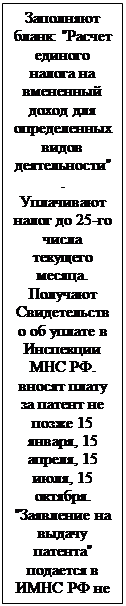

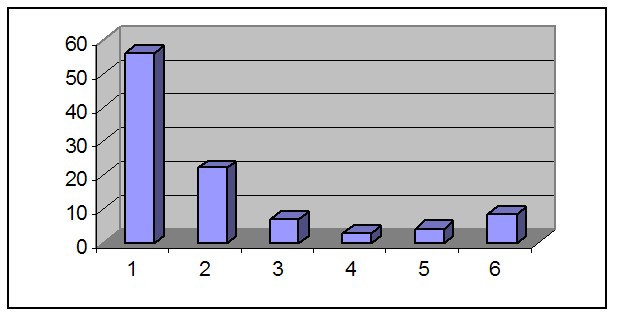

Для наглядности обобщим изложенные в этой главе данные в схему №1:

Схема №1 Налогооблажение ПБОЮЛ

![]()

![]()

![]()

Похожие работы

... РФ и распространяются на всех индивидуальных предпринимателей РФ. Порядок ведения кассовых операций и представления необходимой статической отчетности для граждан, осуществляющих индивидуальную предпринимательскую деятельность без образования юридического лица, остается без изменений. Если вновь зарегистрированный индивидуальный предприниматель, подает заявление на право применения упрощенной ...

... принятии новых нормативных документов, касающихся налогообложения и не опубликованных в центральной прессе. Принятия всех этих мер требуют интересы малых предпринимательских структур. Глава 3. Региональные проблемы малого предпринимательства Ханты-Мансийского Автономного округа. 3.1. Современное состояние малого предпринимательства в г. Нефтеюганске. В 1997 года на территории Тюменской области ...

... 1996-98гг. было предоставлено льгот 446-ти вновь созданным предприятиям на сумму 12256,3 тыс. руб. Таблица 2.1.1 Льготы, предоставленные субъектам малого предпринимательства г. Набережные Челны за период с 1996г. по 1998г. 1996 1997 1998 Итого Количество вновь зарегистри- рованных предприятий 519 659 ...

... необходимо ориентировать его деятельность на те сферы, в которых сегодня наблюдается определенный спрос. В современных условиях функционирования субъектов малого предпринимательства в РФ, индивидуальные предприниматели применяют различные формы организации бухгалтерского учета и отчетности. В главе 2- рассматриватся сущность простой формы учета на малом предприятии, которая состоит в том, что ...

0 комментариев