ОБЗОР ЛИТЕРАТУРЫ

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

УЧЕТ ЗАТРАТ

НА ПРОИЗВОДСТВО

ПРОДУКЦИИ

Синтетический

и аналитический

учет затрат

Классификация

и группировка

затрат на

производство

продукции

животноводства

Калькуляция

себестоимости

продукции

животноводства

Корректировка

затрат

Анализ производства

продукции

скотоводства

Динамика

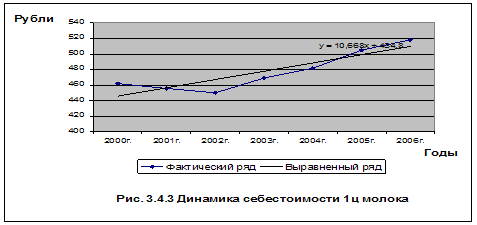

себестоимости

молока

Ц. молока, на

38,63% зависит от

учтенных нами

факторов

ЭКОЛОГИЧЕСКИЕ

ПРОБЛЕМЫ ИНТЕНСИВНОГО

ЖИВОТНОВОДСТВА

Навигация

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

Учет затрат в животноводстве

127299

знаков

21

таблица

14

изображений

2. ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ

ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ

Акционерное общество агрофирма «*********» образовано в порядке реорганизации совхоза «Аксайский» на общем собрании в 1993 г., является его правопреемником и акционерным обществом закрытого типа. АО является юридическим лицом и действует на основании Устава и законодательства РФ. Акционерами общества могут быть лица, признающие положения настоящего Устава: юридические и физические лица РФ; иностранные юридические лица; иностранные граждане, лица без гражданства, российские граждане и граждане государства, имеющие постоянное место жительства за границей, при условии, что они зарегистрированы для ведения хозяйственной деятельности в стране их гражданства или постоянного местожительства.

АО создается в соответствии с действующим законодательством РФ об АО:

- ст.12 Конституции РСФСР;

- Законом РФ «О собственности в РСФСР» от 24 декабря 1990г.

- Законом РФ «О предприятиях и предпринимательской деятельности» от 25 декабря 1995г. (в частности регламентирующий государственную регистрацию предприятия);

- Законом РФ «ОБ иностранных инвестициях в РСФСР» от 04.07.91г.

- Постановлением Совета Министров РСФСР «Об утверждении Положения об АО» от 25.12.90г. №601;

- Постановлением Правительства РФ «Об утверждении Положения о выпуске ценных бумаг и фондовых биржах в РСФСР» от 28.12.92г.

Местонахождение общества: 346710, п. Российский, ул. Ленина № 13, Аксайского района, Ростовской обл.

Учредителями АО являются: лица, работающие в совхозе «*********» на 01.01.95 г., временно отсутствующие по уважительным причинам работники совхоза, пенсионеры хозяйства.

Целью АО является насыщение рынка сельскохозяйственными продуктами и потребительскими товарами. АО является юридическим лицом, имеет самостоятельный баланс, расчетный и другие счета, фирменное наименование, круглую печать. АО приобретает права юридического лица с момента государственной регистрации. АО для достижения своей деятельности вправе от своего имени совершать сделки, приобретать имущественные права и нести обязанности, быть истцом и ответчиком в суде. АО отвечает по своим обязательствам всем своим имуществом, а его акционеры несут риски по обязательствам общества в пределах стоимости принадлежащих им акций.

АО действует в условиях полной самостоятельности и самоуправления, хозрасчета и самофинансирования, на основе демократических принципов. Экономическую основу АО составляет коллективная собственность на землю и средства производства. АО не имеет вышестоящей организации.

Акционерное общество закрытого типа, агрофирма «********» расположено в Аксайском районе Ростовской области. Плановое производственное направление – скотоводческо-зерновая с развитым пригородным хозяйством.

Расстояние от центральной усадьбы, км:

- до областного центра 10

- до районного центра 3

В хозяйстве имеется:

- бригад 6

- ферм 5

Из общего числа ферм по ведущим направлениям:

- крупного рогатого скота 3

в том числе:

- молочных 2

- свиноводческих 2

Из приведенных данных можно сделать вывод, что ЗАО «********» находится в высоко эффективной зоне. Под этим подразумевается такое местоположение хозяйства, которое обеспечивает удобство реализации продукции и закупки материально- технических ресурсов. Расстояние до железных дорог, районного и областного центров, баз снабжения и сбыта сокращают объем транспортных работ и затрат на перевозку, увеличивают возможность вывоза скоропортящейся и малотранспортабельной продукции. К тому же, необходимо учитывать вид транспортных путей и, основное, дорожное покрытие. Небольшая удаленность от населенных пунктов определяет дорожное покрытие: в данной местности преобладает асфальтобетонное покрытие, что увеличивает скорость перевозок, уменьшая при этом износ транспортных средств. Расположение хозяйства способствует также притоку рабочей силы и квалифицированных работников.

Общая земельная площадь ЗАО агрофирмы «**********» составляет 9006 га, из которых наибольший удельный вес занимает сельскохозяйственные угодья (84,5%) (таблица 1). По сравнению с базисным годом в структуре земельных угодий особых изменений не произошло.

Таблица 1

Состав и структура земельных угодий ЗАО «********».

показатели | 1998 г. | 1999 г. | 2000 г. | ||||||

га | %с с/х удод. | % к об. пл. | га | %с с/х удод. | %к об. пл. | га | %с с/х удод. | % к об. пл. | |

| Общая зем. пл, В том числе: | 8909 | х | 100 | 9005 | х | 100 | х | 9006 | 100 |

| Всего с/х угд., Из них: | 7514 | 100 | 84,3 | 7485 | 100 | 83,1 | 100 | 7611 | 84,5 |

| Пашня | 5473 | 72,8 | --- | 5435 | 72,6 | --- | 4877 | 54,2 | --- |

| Сенокосы | 636 | 8,5 | --- | 968 | 12,9 | --- | 636 | 8,3 | --- |

| Пастбища | 842 | 11,2 | --- | 1078 | 14,4 | --- | 1405 | 18,5 | --- |

| Пл. леса | 146 | --- | 1,6 | 146 | --- | 1,6 | 266 | --- | 3 |

| Пруды и водоемы | --- | --- | --- | --- | --- | --- | 240 | --- | 2,7 |

| Приусад. уч-ки | 40 | --- | 0,4 | 39 | --- | 0,4 | 130 | --- | 1,4 |

| Пл. паш. в краткосрочном пользовании хоз-ва | 64 | 0,9 | --- | 96 | 1,3 | --- | 693 | 14,2 | --- |

Незначительное увеличение пастбищ произошло за счет сокращение пахотных земель, которые в свою очередь восполняются за счет краткосрочной аренды земельной площади акционеров ЗАО агрофирмы «*********».

Таблица 2

Численность и состав работников ЗАО «*********».

Категории работников | 1998 г. | 1999 г. | 2000 г. | Отклонения (+) (-) 2000 г. от 1998 г. |

| Численность работников, всего | 255 | 423 | 373 | + 118 |

| Работники, занятые в с/х производстве всего: Из них: | 202 | 296 | 327 | + 125 |

| Рабочих постоянных | 179 | 258 | 266 | + 87 |

| Работники растениеводства | 43 | 65 | 70 | + 27 |

| Работники животноводства | 53 | 75 | 64 | + 11 |

| Рабочие сезонные и временные | -- | -- | -- | -- |

| Служащие и НТР | 23 | 38 | 61 | + 28 |

| Рабочие прочих предприятий | 53 | 106 | 46 | - 7 |

Численность работников ЗАО агрофирма «**********» 2000 г. по отношению к 1998 г. возросла (таблица 2) это связано с объединением ЗАО «**********» совхоза - техникума «Октябрьский», которое произошло в конце 1998 г.

В состав амортизирующего имущества ЗАО «*********» входит, основные средства и малоценные, быстро изнашивающиеся предметы (таблица 3.)

********Таблица 3

Состав и структура амортизируемого имущества.

Показатели | 1998 г. | 1999 г. | 2000 г. | |||

| тыс.руб. | % к итогу | тыс.руб. | % к итогу | тыс.руб. | % к итогу | |

| Основные средства: | ||||||

| Земельные участки и объекты природопользования | 14 | 0,02 | 14 | 0,02 | 517 | 0,56 |

| Здания | 34363 | 43,5 | 42632 | 48,4 | 42602 | 47,5 |

| Сооружения | 11580 | 14,7 | 11930 | 13,5 | 11828 | 13,2 |

| Машины и оборудования | 11819 | 15 | 12641 | 14,7 | 13899 | 15,5 |

| Транспортные средства | 2346 | 3 | 2381 | 2,7 | 2385 | 2,7 |

| Производственный и хоз. инв. | 12 | 0,02 | 20 | 0,02 | 11 | 0,01 |

| Рабочий скот | 21 | 0,03 | 30 | 0,03 | 28 | 0,03 |

| Продуктивный скот | 2387 | 3,02 | 2691 | 3 | 2693 | 3 |

| Многолетние насаждения | 268 | 0,34 | 273 | 0,33 | 273 | 0,3 |

| Другие виды основных средств | 15522 | 20,37 | 15490 | 17,6 | 15480 | 17,2 |

| Итого | 79032 | 100 | 88102 | 100 | 89716 | 100 |

| В том числе: | ||||||

| Производственные | 68960 | 87,3 | 81487 | 92,5 | 83101 | 92,6 |

| Непроизводственные | 10072 | 12,7 | 6615 | 7,5 | 6615 | 7,4 |

В структуре основных средств наибольший удельный вес за последние три года занимают здания, на втором месте машины и оборудование. Вследствие износа и списания некоторых видов основных средств, а также недостаточностью средств у предприятия для замены, их удельный вес в структуре основных средств снизился. Значительно сократилось поголовье малопродуктивного скота.

Запасы малоценных и быстроизнашивающихся предметов с каждым годом уменьшаются, то есть не пополняются из-за отсутствия денежных средств. За последние три года в ЗАО «********» увеличилось производство молока и прироста живой массы (таблица 4). Пропорционально увеличению продукции животноводства, увеличивается и себестоимость.

Таблица 4

Производство и себестоимость продукции животноводства

Основные виды с/х продукции | 1998 г. | 1999 г. | 2000 г. | Среднее за три года |

| Продуктивность с/х животных: | Х | Х | Х | Х |

| Прирост, ц/гол (среднесуточный) | Х | Х | Х | Х |

| Крупного рогатого скота ц. | 0,00363 | 0,00500 | 0,00634 | 0,00499 |

| Свиней ц. | 0,00350 | 0,00380 | 0,00361 | 0,00364 |

| Молоко, ц/ гол. | 0,0406 | 0,0488 | 0,0690 | 0,0528 |

| Объем произведенной продукции: | Х | |||

| Прирост, ц. | Х | |||

| Крупного рогатого скота | 700 | 1049 | 1047 | 932 |

| Свиней | 81 | 382 | 104 | 189 |

| Молоко | 7708 | 10596 | 12188 | 10164 |

| Себестоимость 1ц продукции, тыс. руб. | Х | Х | ||

| Прироста | Х | Х | ||

| Крупного рогатого скота | 1837 | 1630 | 2948 | Х |

| Свиней | 1861 | 1058 | 2364 | Х |

| молоко | 120 | 248 | 248 | Х |

Анализируя данные таблицы 4 необходимо отметить, что несмотря на некоторое сокращение поголовья скота, продуктивность его равномерно увеличивается. Пропорционально увеличению продуктивности, возрастают и затраты, что сказывается на себестоимости продукции животноводства. Себестоимость молока, например, возросла более чем в два раза, что составляет 206% по отношению к 1998 г.

Высокая себестоимость продукции животноводства объясняется высокой стоимостью кормов и низким уровнем производства. Уровень отрасли животноводства явно не отвечает современным требованиям, о чем говорит: большой расход кормов, затраты труда на единицу продукции, также очень высокая себестоимость молока – 248 тыс.руб. и мяса. – 2948 тыс.руб.

Таблица 5

Размер и структура товарной сельскохозяйственной продукции.

(в ценах фактической реализации).

Отрасли и виды продукции | Размер товарной продукции | Структура товарной Продукции % к итогу | ||||

1998 | 1999 | 2000 | 1998 | 1999 | 2000 | |

| Растениеводство, всего: | 2217 | 7095 | 11799 | 57,8 | 59,6 | 62,8 |

| Зерновые и зернобобовые, из них: | ||||||

| Пшеница | 1450 | 4237 | 6460 | 37,8 | 35,6 | 34,4 |

| Ячмень | 1144 | 877 | 9,6 | 4,7 | ||

| Подсолнечник | 8 | 554 | 508 | 0,2 | 4,6 | 2,7 |

| Прочая продукция растениеводства | 759 | 1160 | 3954 | 19,8 | 9,8 | 21 |

| Животноводства всего: | 1621 | 4806 | 6984 | 42,2 | 40,3 | 37,2 |

| Из них: | ||||||

| Крупный рогатый скот | 20 | 867 | 2028 | 0,5 | 7,3 | 10,8 |

| Свиньи | 110 | 59 | 418 | 2,9 | 0,5 | 2,2 |

| Молоко | 1120 | 2563 | 3994 | 29,2 | 21,5 | 21,3 |

| Мед | - | 41 | 20 | 0,3 | 0,1 | |

| Прочая продукция животноводства | 371 | 1276 | 524 | 9,6 | 10,7 | 2,8 |

| В целом по с/х производству: | 3838 | 11901 | 18797 | 100 | 100 | 100 |

| Коэффициент специализации: | 0,61 | 0,65 | ||||

Рассматривая структуру товарной сельскохозяйственной продукции (табл. 5) можно сделать следующие выводы: агрофирма «********» имеет многоотраслевой тип специализации. В ее пользовании кроме пашни, находятся сенокосы и пастбища. В ее отраслевой структуре невозможно развитие земледельческой отрасли без животноводства. В производстве продукции животноводства больший удельный вес занимает производство молока, а также продукция его переработки.

В производстве растениеводческой продукции, основной вес занимает производство зерновых и зернобобовых культур. Это обуславливается наличием в хозяйстве цеха, по производству продовольственных круп, а также для производства фуража для собственных нужд хозяйства.

Таблица 6.

Основные показатели производственной деятельности ЗАО «********» за 1998 - 2000 г.г.

Показатели | 1998 г. | 1999 г. | 2000 г. | 2000 г. в % к 1998г. | 2000 г. в % к 1999г. |

| Валовая продукция в сопоставимых ценах – всего, тыс. руб. в том числе: | 751 | 1692 | 1622 | 216 | 95,9 |

| Продукция растениеводства | 394 | 1089 | 1490 | 378,2 | 136,8 |

| Продукция животноводства | 357 | 603 | 132 | 37 | 22 |

| Среднегодовая стоимость всех основных фондов тыс. руб. в том числе: | 60405 | 68411 | 80564 | 133,4 | 117,8 |

| Производственных | 52706 | 63274 | 73949 | 140,3 | 116,9 |

| Всего энергетических мощностей л.с. | 12211 | 24687 | 9260 | 75,8 | 37,5 |

| Среднегодовая численность работников, занятых в с/х, чел. | 184 | 325 | 373 | 202 | 114,8 |

| Фондообеспеченность, тыс. руб./га | 678 | 759,7 | 894,6 | 132 | 117,8 |

| Фондовооруженность, л.с./ чел. | 236,9 | 161,7 | 216 | 91,1 | 133,6 |

| Энерговооруженность, л. с/чел. | 137,1 | 274,1 | 102,8 | 75 | 37,5 |

| Произведено валовой продукции в сопоставимых ценах на 1 работника, руб. | 4082 | 5206 | 4383 | 107,4 | 84,1 |

| Среднегодовая стоимость оборотных средств тыс. руб. | 4911,5 | 11435 | 13695 | 278,8 | 119,8 |

| Прибыль (убыток), тыс. руб. | 322 | 3941 | 1530 | 475,2 | 38,8 |

Производство валовой продукции в 2000 г. в сопоставимых ценах значительно выросло по сравнению 1998 и 2000 г.г. (таблице 6). Это связано с увеличением количества штата постоянных работников и не может быть учтено, как улучшение каких-либо то не было мероприятий связанных с улучшением форм хозяйствования.

При объединении с совхозом – техникумом «Октябрьский», ЗАО «********» получило на баланс дополнительную технику, что составило увеличение энергетических мощностей на 18%. В 1999 и 2000 г.г. агрофирма «********» вложений в основные средства не делала.

Таблица 7.

Финансовые результаты деятельности предприятия.

Показатели | 1998 г. | 1999 г. | 2000 г. | |||

| Тыс.руб. | % | Тыс.руб | % | Тыс.руб | % | |

| Выручка от реализации продукции: | 3982 | 100 | 11902 | 100 | 21710 | 100 |

| В том числе: | Х | Х | Х | Х | Х | Х |

| растениеводства | 2217 | 55,7 | 7096 | 59,6 | 11799 | 54,3 |

| животноводства | 1621 | 40,7 | 4806 | 40,4 | 6984 | 32,1 |

| промышленной переработки | -- | -- | -- | 2569 | 11,8 | |

| прочей продукции, работ, услуг. | 144 | 3,6 | -- | -- | 358 | 1,8 |

| Себестоимость реализованной продукции: | 3730 | 100 | 8356 | 100 | 20347 | 100 |

| В том числе: | Х | Х | Х | Х | Х | Х |

| растениеводства | 1586 | 42,5 | 2654 | 9372 | 46 | |

| животноводства | 2015 | 54 | 5702 | 8170 | 40 | |

| промышленной переработки | -- | -- | 2461 | 12,3 | ||

| прочей продукции, работ, услуг. | 129 | 3,5 | -- | 344 | 1,7 | |

| Результат от реализации продукции | 237 | 100 | 3546 | 100 | 1255 | 100 |

| В том числе: | Х | Х | Х | Х | Х | Х |

| растениеводства | 631 | 4442 | 2427 | |||

| животноводства | -394 | -- | -896 | -- | -1186 | -- |

| промышленной переработки | -- | -- | 108 | -- | ||

| прочей реализации, работ, услуг | 15 | -- | 14 | -- | ||

| Дотации | -- | 287 | 23 | -- | ||

| Доходы и расходы от внереализационных операций | 322 | 3941 | 1530 | |||

| Финансовый результат отчет. года. | 574 | 100 | 7774 | 100 | 2808 | 100 |

По данным таблицы 7 можно отметить, что экономически выгодной отраслью в ЗАО «********» на протяжении последних 3 лет остается растениеводство. При низких закупочных ценах на зерно, хозяйство имеет до 60% выручки именно за растениеводческую продукцию. Из-за низких качественных показателей продукции животноводства, высокой себестоимости и низкой цены реализации, производство продукции животноводства является убыточным. Убытки от производства продукции животноводства, покрываются за счет переработки и товарной продукции растениеводства. За последние 5 лет конечный финансовый результат хозяйственной деятельности предприятия, всегда имеет положительное сальдо.

Похожие работы

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... При выборе каждого существенного аспекта учётной политики нужно оценить экономическую эффективность того или иного из возможных методов учёта и налогообложения для конкретного предприятия. 3. Современное состояние и пути совершенствования учета затрат и выхода продукции молочного скотоводства 3.1. Задачи учета производственных затрат и выхода продукции молочного скотоводства Определение ...

... . Дело в том, что управленческий учет в той или иной степени присутствует на каждом предприятии [19]. 2. БУХГАЛТЕРСКИЙ УПРАВЛЕНЧЕСКИЙ УЧЕТ ЗАТРАТ И ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ ЖИВОТНОВОДСТВА (на примере свиноводства). 2.1 Значение и задачи учета затрат и выхода продукции в животноводстве Животноводство в зависимости от видов выращиваемых животных имеет ряд самостоятельных отраслей: ...

... лабораторный анализ; 3) документальную ревизию; 4) судебно-бухгалтерскую экспертизу; 5) судебно-технологическую экспертизу; 6) судебно-агротехническую экспертизу; 7) судебно-зооветеринарную экспертизу. 3. Приемы исследования и проверки в документах данных по учету операций животноводства Основными частными приемами проверки и исследования учетных данных являются: проверка фактического ...

0 комментариев