Навигация

Тыс. руб. / 3.000 тыс. руб. = 356 тыс. руб

35482

знака

9

таблиц

3

изображения

1.068.000 тыс. руб. / 3.000 тыс. руб. = 356 тыс. руб.

переменные затраты на производство на единицу строительной продукции в отчетном году (пз):

пз = ПЗ i / кQоп i

1.602.000 тыс. руб. / 3.000 тыс. руб. = 534 тыс. руб.

Подставим в уравнение (3) полученные показатели:

kQопi = 1.068.000 тыс. руб. / 1.000 тыс. руб. – 534 тыс. руб. = 2.292 тыс. руб.

Так как критический объем реализации продукции равен полной себестоимости продукции, то

kQp i = Cci = 2.670.000 тыс. руб.

Учитывая, что кр – пз = кмдi = 356 тыс. руб., т.е. разница между критической ценой реализации единицы строительной продукции и удельными переменными затратами и есть критический удельный маржинальный доход.

В ТКОР маржинальный доход равен постоянным расходам, т.е. МД = ПР

Исчисленные показатели сведем в таблицу № 5.

Аналитические показатели управления

производственными затратами СУ в отчетном году

Таблица 5

| Наименование показателей | Условные обозначения | Отчетный год | |

| В тыс. руб. | В % | ||

| Выручка от реализации продукции, работ, услуг | Qp i | 3000000 | 100% |

| Объем критической выручки от реализации продукции, работ, услуг | kQp i | 2670000 | 100% |

| Переменные затраты на производство | ПЗ i | 1602000 | 100% |

| Постоянные расходы на производство | ПР i | 1068000 | 100% |

| Маржинальный доход от реализации продукции | МД i | 1398000 | 100% |

| Маржинальный доход от критического объема реализации продукции | МДк i | 1068000 | 100% |

| Доля маржинального дохода в общем объеме выручки | VМД i | 0,47 | 100% |

| Прибыль от реализации продукции, работ, услуг | Пр i | 330000 | 100% |

| Прибыль приходящаяся на 1м2 общей жилой площади | Прм2 i | 110 | 100% |

| Цена реализации единицы продукции, работ, услуг | Р i | 1000 | 100% |

| Критическая цена реализации единицы продукции, работ, услуг | кРi | 890 | 100% |

| Объем производства в натуральном выражении | Qоп i | 3000 | 100% |

| критический объем производства в натуральном выражении | кQоп i | 2292 | 100% |

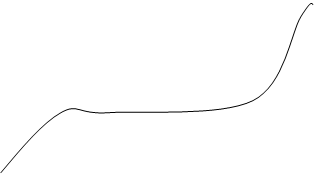

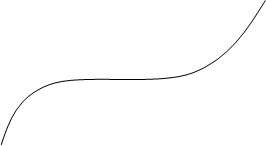

Взаимосвязь основных показателей системы “директ-костинг” можно представить графически, что наиболее наглядно покажет их смысл.

Построим график «Взаимосвязь основных показателей системы “директ-костинг” СУ за отчетный год».

(график 1 приведен на следующей странице)

Вывод:

Таким образом графический анализ наиболее наглядно показывает что точка “К” критического объема реализации строительной продукции (ТКОР) и критического объема производства строительной продукции (ТКОП) выражает тот объем реализации строительной продукции (производства строительной продукции), при котором СУ не получает ни прибыли ни убытка и выручка от реализации продукции равна полной его себестоимости.

На графике также видно что маржинальный доход от общего объема реализации равен сумме постоянных расходов и прибыли от реализации, а в ТКОР маржинальный доход равен постоянным расходам.

19

Ведомость аналитического учета затрат на строительство объекта № 2 (в тыс. руб.)

Таблица 2| Распределение затрат по календарным периодам | Материалы (франко-приобъектный склад) | Оплата труда рабочих с отчислениями на социальное страхование и обеспечение, с резервом отпуска | Затраты на содержание и эксплуатацию машин и механизмов | Накладные расходы | Всего затрат | Остаток незавершенного строительного производства | Стоимость сданных работ и финансовый результат | ||||

| На начало месяца | На конец месяца | Фактическая себестоимость | Сметная стоимость | Затраты, возмещаемые в порядке компенсации рыночных удорожаний | Результат (прибыль “+”, убыток “-“) | ||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1. Затраты произведенные до декабря | 821950 | 110000 | 58500 | 233550 | 1224000 | - | 30000 | 1194000 | 1311900 | 90000 | + 207900 |

| 2. Затраты за декабрь | 291000 | 120371 | 43576 | 37906 | 492853 | 30000 | - | 522853 | 615555 | 10000 | + 102702 |

| Итого | 1112950 | 230371 | 102076 | 271456 | 1716853 | 30000 | 30000 | 1716853 | 1927455 | 100000 | + 310602 |

Государственный комитет Российской Федерации по высшему образованию Московский Институт Коммунального Хозяйства и Строительства

КУРСОВАЯ РАБОТА

По Бухгалтерскому учету

Тема: Учет затрат на производство и калькулирование себестоимости строительной продукции. Основы контроля,

анализа и управления производственными затратами.

Выполнила:

Студентка 1-го курса№ К-98-072

Степанова Юлия Валерьевна

Гуманитарного факультета Кафедра “Коммерция”Научный руководитель:

Москва 2000г.

ЦЕЛЬ РАБОТЫ

Целью курсовой работы является углубление знаний, закрепление практических навыков по дисциплине “Бухгалтерский учет”, развитие способности к научно-исследовательской работе в ходе изучения литературных источников, систематизации и обработке учетных данных.

Структурно курсовая работа состоит из двух взаимосвязанных разделов. В первом разделе курсовой работы предлагается использовать действующую практику учета затрат на производство строительной продукции и калькулирования её себестоимости на основе применяемого строительными организациями позаказного метода, а также составление бухгалтерских проводок по ряду хозяйственных операций, относящихся к затратам строительного производства, и обобщение данных производственного учета. Во втором разделе дополняются данные учетно-калькуляционной части курсовой работы элементами контроля, анализа и управления полученными данными производственного учета с целью качественной оценки их и принятия по ним некоторых управленческих решений.

Используемые данные относятся к строительному управлению (СУ) треста жилищного строительства города. В декабре 1999г. СУ вело работы на завершаемом строительством объекте № 2 и вновь начинаемом строительством объекте № 3.

3

Похожие работы

... месяца прибавляют фактические затраты за отчетный месяц, вычитают себестоимость окончательного брака и суммы недостач и остатков незавершенного производства на конец месяца. §8 Методы учета затрат на производство и калькулирование себестоимости продукции Одним из основных показателей работы предприятия является себестоимость продукции. Исчисление себестоимости единицы отдельных видов продукции ...

... ресурсов и запускаемой продукции, потребляемых в производстве, - трудовых и материальных. А так же снижение трудоёмкости продукции и рост производительности. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции на примере производственного предприятия ОАО «Омское АТП-1» 2.1 Краткая экономическая характеристика ОАО «Омское АТП-1» Омское автотранспортное предприятие ...

материалы, топливо, тем дешевле производство продукции обходится как предприятию, так и всему обществу [1, с.43]. Метод учета затрат на производство и калькулирование себестоимости продукции - это совокупность приемов документирования и отражения производственных затрат, которые определяют фактическую себестоимость продукции [13, с.657]. Метод учета затрат и калькулирования выбирается ...

... инструкцией по его применению, утвержденной решением коллегии Минфина Республики Беларусь от 30 мая 2003г. № 89 и инструкции по его применению. Сущность попередельного метода учета затрат на производство и калькулирования себестоимости продукции, применяемого на ОАО «Витебские ковры» в том, что изделие изготавливается в результате преобразования исходного сырья в условиях последовательной стадии ...

0 комментариев