КОРРУПЦИЯ - СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЯВЛЕНИЕ

Причины коррупции и ситуации, в которых она возникает

Вариации степени коррумпированности

Мораль и коррупция

Отметим также работы, в которых исследуются некоторые специфические вопросы, касающиеся коррупции

БАЗОВАЯ МОДЕЛЬ КОРРУПЦИИ И НЕКОТОРЫЕ ЕЕ ВАРИАЦИИ

Основные выводы

Модель распределения ресурсов в экономике с коррупцией

МОДЕЛИ КОРРУПЦИИ В НАЛОГОВЫХ ОРГАНАХ

Равновесие в модели коррупции в налоговых органах

МОДЕЛИ С ИЕРАРХИЧЕСКОЙ СТРУКТУРОЙ

Борьба с коррупцией в бюрократии с иерархической структурой

МНОЖЕСТВЕННЫЕ КОРРУПЦИОННЫЕ РАВНОВЕСИЯ

Модель обмена популярности на взятку

Модель коллективной репутации

Модель "эволюция и революция"

Pi = N / P;

Навигация

Равновесие в модели коррупции в налоговых органах

Коррупция как объект математического моделирования

147108

знаков

2

таблицы

8

изображений

3.3.1 Равновесие в модели коррупции в налоговых органах.

Выше рассматривались два вида налоговых инспекторов: наивные и опытные. Для каждого из этих видов введем понятия равновесия.

Определение 5.

"Наивным" равновесием называется пара (`aH, `bN) такая, что `aH=jH(`bN) и `bN =YN (`aH). "Опытным" равновесием называется тройка.

![]() такая, что

такая, что ![]() ,

, ![]() и

и ![]() ,

,

Существование единственного наивного равновесия следует из тех же рассуждений, что существование равновесия в модели GRW.

Утверждение 4.

Следует единственное "наивное" равновесие. Это равновесие бывает двух типов

1. Если c > qD, тогда `aH = 1 и `bN=0. Соответствующее этому равновесию значение aD равно единице.

2. Если c £ qD, тогда `aH = (1-q)c/q(D-c) и `bN=(TH-TL)/D º bH. Соответствующее этому равновесию значение aD равно единице.

"Наивное" равновесие первого типа реализуется при высокой цене аудита. В этом случае финансовые проверки не проводятся вообще, и обе категории налогоплательщиков - честные и нечестные - скрывают свой высокий доход. "Наивное" равновесие второго типа реализуется при небольшой цене проверки. В этом случае решение о проведении проверки случайное, как и решение честных неплательщиков скрыть доход. В таком равновесии нечестные неплательщики всегда скрывают свой высокий доход.

В "опытном" равновесии существуют как два описанных выше случая, так и еще два случая, в которых ![]() . Эти дополнительные равновесия характеризуются тем, что некоторые нечестные налогоплательщики всегда скрывают доход, а некоторые всегда сообщают о своем высоком доходе. Существует только один вид безразличных нечестных неплательщиков; наказание за взятку для этого типа определим как

. Эти дополнительные равновесия характеризуются тем, что некоторые нечестные налогоплательщики всегда скрывают доход, а некоторые всегда сообщают о своем высоком доходе. Существует только один вид безразличных нечестных неплательщиков; наказание за взятку для этого типа определим как ![]() . Используя jD(b;KT), из утверждения 1 получаем

. Используя jD(b;KT), из утверждения 1 получаем

![]() (24)

(24)

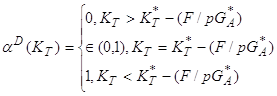

Утверждение 5.

Существует единственное "опытное" равновесие. Это равновесие бывает четырех типов:

- Если ![]() , тогда

, тогда ![]() для всех

для всех ![]() и

и ![]() ;

;

- Если ![]() , тогда

, тогда

![]() для всех KT < K*T. и

для всех KT < K*T. и![]()

-  ,

,

(25)

(25)

и ![]() является решением

является решением ![]()

- Если![]() ,moгдa

,moгдa ![]()

(26)

(26)

и ![]() = 1

= 1

Модель позволяет исследовать сравнительную статику равновесии при предположении, что вероятность наказания за взятку для всех нечестных неплательщиков одна и та же. Для упрощения принимаются предположения относительно распределения величины наказания за взятку среди налогоплательщиков. При этом указывается, что существует единственное "опытное" равновесие, причем - одного из четырех конкретных типов. Можно указать значение среднего дохода каждого налогоплательщика.

3.3.2 Основные выводы.

Существующие в модели равновесия обладают следующими свойствами.

1. "Опытные" налоговые инспектора чаще, чем "наивные", не проводят вообще каких-либо проверок.

2. С другой стороны, если какое-то количество финансовых проверок все же имеет место, стоимость проверки в "опытном" налоговом агентстве будет выше цены проверки в "наивном" налоговом агентстве.

3. Когда никто из налогоплательщиков не хочет давать взятки, тогда "наивное" и "опытное" равновесия совпадают с равновесием в модели GRW. Тем не менее при отсутствии наказания за взятку такого эффекта нет.

Суть этого явления в том, что существует принципиальная асимметрия между дающими взятки налогоплательщиками и берущими аудиторами. По мере того, как процент готовых на дачу взятки налогоплательщиков стремится к нулю, работа всей налоговой системы налаживается, и мы подходим к состоянию полного отсутствия коррупции. Но по мере того, как число берущих взятки чиновников уменьшается, работа системы так же улучшается, но ее улучшение ограничено и никогда не достигнет уровня, когда коррупция будет отсутствовать полностью.

Еще в одной работе, касающейся проблемы коррупции в налоговых органах, Т. Бесли и Д. МакЛарена [62] представлена модель для расчета схем альтернативных выплат налоговым инспекторам при наличии коррупции. В работе исследуется роль заработной платы в борьбе с коррупцией, определяются три уровня заработной платы. Во-первых, можно платить налоговому инспектору такую зарплату, которую он может заработать в любом другом месте - reservation wage. Во-вторых, можно платить ему зарплату, решающую проблему морального риска (moral hazard), т.е. предотвращающую взяточничество - efficiency wage. В-третьих, правительство может платить зарплату ниже reservation wage: в таком случае налоговыми инспекторами становятся только нечестные люди. Это - капитуляционная зарплата, capitulation wage. В работе точно определяются условия, при которых каждый из вариантов приносит наибольший доход от сбора налогов за вычетом административных расходов.

В [63] А.А. Васин и О. Агапова предлагают модель оптимальной организации налоговой инспекции в рамках схемы взаимодействия Центра (хозяина), Инспекторов (исполнителей) и Предпринимателей (клиентов).

В статье Дж. Хендрикса, М. Кина и А. Мучио [64] рассмотрены вопросы вымогательства и уклонения при сборе налогов. Предполагается, что налогоплательщики могут являться жертвами сборщиков налогов, которые вымогают взятки под угрозой приписать более высокий доход, чем есть на самом деле. Интересным результатом является вывод о том, что беднейшие граждане всегда становятся жертвами налоговых инспекторов, а богатые - никогда.

Похожие работы

... идеями. Таким вот образом примирительно завершится наша заочная дискуссия с оппонентами,основываясь на результатах которой продолжится рассмотрение многогранности творчества и любви как фундаментальных аспектов экологии человеческого духа. "И будет Свет, " Мы рубим ступени, И посрамится Тьма, Ни шагу назад! И сокрушится все, ...

... Сертифицирующие органы 27 31 15 Административно-техническая инспекция 26 35 22 Экологическая инспекция 43 47 2 Охрана труда 22 2 28 Госторгинспекция н.д. 31 23 2 Экономический подход к коррупции 2.1 Классификация направлений исследования коррупции Изучение коррупции довольно тесно связано с изучением деятельности, направленной на поиск ренты (rent-seeking activity), ...

... , провоцируют войны, недоверие и ненависть между социальными и национальными группами. Поэтому терроризм является одним из наиболее опасных преступлений против общественной безопасности. Анализ терроризма как фактора дестабилизации современного социума, свидетельствует о том, что данное социально-политическое и явление прочно обосновалось в политической жизни современного общества. На наш взгляд, ...

... , · организационная: разделение труда, контроль за процессом исследования. Структура программы социологического исследования. В неё входят следующие элементы: 1. обоснование проблемы, определение предмета и объекта исследования 2. определение цели и задач исследования 3. логический анализ основных понятий, их интерпретация и операционализация 4. формулировка рабочей гипотезы 5. определение ...

0 комментариев