КОРРУПЦИЯ - СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ ЯВЛЕНИЕ

Причины коррупции и ситуации, в которых она возникает

Вариации степени коррумпированности

Мораль и коррупция

Отметим также работы, в которых исследуются некоторые специфические вопросы, касающиеся коррупции

БАЗОВАЯ МОДЕЛЬ КОРРУПЦИИ И НЕКОТОРЫЕ ЕЕ ВАРИАЦИИ

Основные выводы

Модель распределения ресурсов в экономике с коррупцией

МОДЕЛИ КОРРУПЦИИ В НАЛОГОВЫХ ОРГАНАХ

Равновесие в модели коррупции в налоговых органах

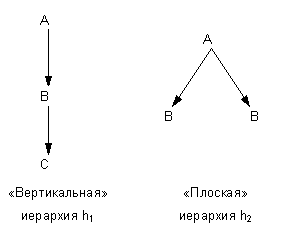

МОДЕЛИ С ИЕРАРХИЧЕСКОЙ СТРУКТУРОЙ

Борьба с коррупцией в бюрократии с иерархической структурой

МНОЖЕСТВЕННЫЕ КОРРУПЦИОННЫЕ РАВНОВЕСИЯ

Модель обмена популярности на взятку

Модель коллективной репутации

Модель "эволюция и революция"

Pi = N / P;

Навигация

МОДЕЛИ КОРРУПЦИИ В НАЛОГОВЫХ ОРГАНАХ

Коррупция как объект математического моделирования

147108

знаков

2

таблицы

8

изображений

3.3 МОДЕЛИ КОРРУПЦИИ В НАЛОГОВЫХ ОРГАНАХ

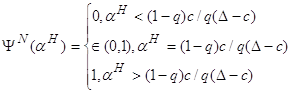

Модель коррупции в налоговых органах предложена П. Чендером и Л, Уилд [61]. В ней участвуют налогоплательщики, скрывающие налоги, и аудиторы - сотрудники налоговой инспекции, которые призваны следить за правильностью уплаты налогов. Аудиторы могут брать взятки у налогоплательщиков, чтобы покрывать их в случае неправильного сообщения о доходах. В модели показывается, что в случае, когда некоторые из налогоплательщиков желают дать взятки, а некоторые аудиторы готовы их принять, налоговая инспекция скорее всего воздержится от какой бы то ни было финансовой проверки, в отличие от того случая, когда никто не дает или не берет взяток. Если же какие-либо проверки все же проводятся, возможность установления коррумпированных отношений приводит к более высоким ставкам за аудит, чем при их отсутствии. В [61] показано, что при существовании коррупции возможно поддерживать такое равновесие, когда все доходы проходят финансовую проверку. Более того, если некоторое число аудиторов берет взятки, возникает ситуация, когда увеличение налоговых ставок или размера штрафа уменьшает возможный налоговый сбор.

Поскольку модель представляет интерес из-за актуальности ситуации, рассмотрим ее более подробно. Она расширяет игровую модель GRW (Грайетза, Рейнганума и Уайльда), включив в нее возможности коррупции в налоговой инспекции.

В модели GRW есть два возможных уровня доходов: IL и IH, где 0 < IL < IH. Доход - это случайная величина, независимо распределенная среди налогоплательщиков. С вероятностью q данный игрок имеет высокий доход, с вероятностью (1 - q) - низкий. Заявленный доход налогоплательщика должен быть равен либо IH, либо IL. Следовательно, те, чей доход в действительности IL, об этом так и заявят, а те, у кого доход равен IH, также могут заявить IL. Ставки налога на высокий и низкий доход равны TL и TH соответственно, где 0 < TL < TH. Штраф за сокрытие своего дохода равен F, где F > 0.

Если налогоплательщик заявил о низком доходе, то налоговая инстанция может провести финансовую проверку. Цена аудита c, где TH – TL + F > с > 0. В результате проверки налогоплательщик, утаивший доход IH, будет обязательно найден.

Пусть a - вероятность сохранения высокого дохода, а b - вероятность проверки заявленного низкого дохода. Допустим, что все игроки нейтральны к риску, и при этом налогоплательщики максимизируют ожидаемый доход, а налоговые службы - ожидаемую прибыль за вычетом расходов на аудит. Если с > q(TH – TL + F), то единственным Нэш-равновесием в игре будет a* = 1, b* = 0. Если с ³ q(TH – TL + F), то единственным Нэш-равновесием в игре будет

![]() (7)

(7)

Предположим теперь, что проверяющий может утаить результаты проверки и тем самым прикрыть налогоплательщика, неправильно указавшего свой доход как от доплаты разницы между налогами на разные доходы (TH – TL), так и от штрафа за сокрытие дохода F. Пусть с некоторой вероятностью оба могут быть пойманы, и в таком случае они понесут дополнительные расходы. Включим теперь в модель предположение, что одни аудиторы берут взятки, а другое - нет, в то время как одни налогоплательщики хотят их давать, а другие - нет. Положим, что g - доля от суммы штрафа и дополнительного налога (TH + TL + F), которая идет финансовому инспектору на взятку; KA — наказание за взятку, которое понесет аудитор в случае поимки (эта информация скрыта от других игроков). Пусть также KT - наказание, которое понесет налогоплательщик, пытающийся скрыть свой доход в случае раскрытия факта дачи взятки (эта информация скрыта от других игроков): р - вероятность раскрытия факта дачи взятки. Введем некоторые предположения.

Предположение 1.

KT не зависит от суммы скрытого дохода или размера взятки, Эта случайная величина распределена на множестве налогоплательщиков согласно функции распределения GT(•) с плотностью распределения gT(•).

Предположение 2.

KA не зависит от объема общего уклонения от налогов, известного данному аудитору, или от того, сколько взяток он уже получил. Наказание за взятку взимается с аудитора один раз за каждый известный случай. Эта случайная величина распределена на множестве финансовых инспекторов согласно функции распределения GA(•) с плотностью распределения gA(•).

Предположение 3.

Величина g задается экзогенно.

Предположение 4.

Переменная р не зависит от объема общего уклонения от налогов. известного данному аудитору, или от того, сколько взяток он уже получил, Это -риск, которому подвергаются аудитор и налогоплательщик, предлагающий взятку при каждой конкретной даче взятки, Это - одинаковая для всех аудиторов величина.

Предположение 5.

Аудиторы нейтральны к риску и максимизируют ожидаемый доход.

Таким образом, аудитор может либо скрыть полностью факт ухода от налогов, либо выдать нерадивого налогоплательщика. Если финансовый инспектор закрывает глаза на неправильную отчетность, то он получает g(TH - TL + F) при условии, что его самого не ловят на взятке, или он теряет KA, если взятка раскрыта. Следовательно, аудитор, для которого наказание за взятку составляет KA, согласится на нее только, если

g(TH - TL + F)(1-p) > pKA (8) Другими словами, аудитор возьмет взятку только, если KA < K*A, где

![]() (9)

(9)

Предположеиве 6.

Налогоплательщики нейтральны к риску. Они минимизируют ожидаемые затраты, связанные с уплатой налогов; эти затраты включают саминалоги, взятки, штрафы и наказание за уход от налогов.

Предположим, что наказание за сокрытие дохода для данного налогоплательщики составляет KT, он получил высокий доход, но в отчетности указал низкий. Если его проверяет налоговый инспектор, для которого наказание за взятку составляет KA, причем KA < K*A, т.е. он в принципе берет взятки, но налогоплательщик взятки ему не предлагает, то последний должен будет заплатить TH +F. Если же налогоплательщик решил дать взятку, то его ожидаемые затраты составляют TL + (1 - р)gD + р(D + KT). Следовательно, налогоплательщик предлагает взятку только в том случае, если

![]() (10)

(10)

Другими словами, налогоплательщик предлагает взятку только, если KT < K*T , где

![]() (11)

(11)

Определение 1. Условимся называть налогоплательщика честным, если KT ³ K*T,и нечестным, если KT < K*T.

Обозначим aH вероятность того, что честный налогоплательщик решится уклониться от налогов; aH(KT) - вероятность того, что нечестный налогоплательщик, для которого наказание за взятки составляет KT, скроет свой высокий доход. Поскольку для налоговой инспекции априори все налогоплательщики равны, то р - вероятность проверки низкого дохода - одинаковая для всех. Пуст CH(aH,b) будет функцией общих расходов, которые отнесет честный налогоплательщик, скрывающий свой доход, и CD[aH(KT), b;KT] - функцией расходов нечестного налогоплательщика, уходящего от уплаты налогов, для которого наказание за взятку составляет KT. Тогда,

![]() (12)

(12)

(13)

где ![]() (14)

(14)

Определение 2.

Наилучший ответ для честного неплательщика налогов jH(b) -это величина aH, минимизирующая CH(aH, b). Наилучший ответ нечестного неплательщика jD(b) -это величина aD(KT), минимизируюищя функцию CD[aD(KT), b;KT].

Из линейности СH по aH и СD по aD(KT) следует.

Утверждение 1.

Наилучшим ответом для честного неплательщика налогов является

(15)

(15)

Наилучшим ответом нечестного неплательщика будет

(16)

(16)

Для последующего анализа удобно рассмотреть те вероятности финансовой проверки, которые оставляют честных и нечестных неплательщиков безразличными относительно того, скрывать свой дохоц или нет. Из Утверждения 1 следует

![]() (17)

(17)

Утверждение 2.

bD(KT) > bH для всех KT < K*T, bD(K*T) = bH и dbD(KT)/dKT < 0 (18)

Пусть количество проверок не зависит от конкретных аудиторов, а определяется на более высоком административном уровне. В этой модели действуют два вида налоговых инспекторов - наивные и опытные. Обозначим вероятность проверки, проводимой этими видами инспекторов, как bN и bS соответственно.

Определение 3.

Наивные налоговые инспектора считают, что все налогоплательщики честные. Опытные налоговые инспектора допускают возможность коррупции.

Предположение 7.

Налоговые инспектора нейтральны к риску. Они максимизируют налоговые сборы, за исключением стоимости проверки, не учитывая наказание за взятки, но принимая во внимание штрафы за сокрытие дохода.

Так как наивные налоговые инспектора отрицают возможность взяток, то, согласно предположению 7, они максимизируют

![]() (19)

(19)

где mN - вероятность сокрытия высокого дохода, если исключается возможность взяток. Другими словами, байесовская вероятность равна

mN=aHq/(aHq+1-q) (21)

Опытные налоговые инспектора сталкиваются с более сложной проблемой, так как понимают, что каждый нечестный неплательщик действует согласно наилучшей для него стратегии при объявлении своего дохода. Пусть aD(KT) - вероятность того, что нечестный неплательщик, для которого наказание за взятку составляет KT, скрывает свой высокий доход.

Пусть aH - вероятность того, что честный неплательщик скрывает свой доход. В таком случае опытный налоговый инспектор максимизирует следующую функцию:

(21)

(21)

где mSD и mSH - вероятности того, что отчет о низком доходе придет от нечестного и честного неплательщиков соответственно. Последние можно найти, используя байесовский подход.

Определение 4.

Для наивного налогового инспектора наилучшим ответом, обозначенным YN(aH), является величина bN, максимизирующая pN(aH,bN). Наилучшим ответом для опытной налоговой инспекции, обозначенным YN(aH, aD), является величина bS, максимизирующая pS(aH, aD,bS).

Следующее утверждение следует из линейности jN по aH и jS по mSH и mD.

Утверждение 3.

Наилучшим ответом для наивного налогового инспектора является

(22)

(22)

Наилучшим ответом опытного налогового инспектора является

(23)

(23)

где mSH и mD определены выше.

Похожие работы

... идеями. Таким вот образом примирительно завершится наша заочная дискуссия с оппонентами,основываясь на результатах которой продолжится рассмотрение многогранности творчества и любви как фундаментальных аспектов экологии человеческого духа. "И будет Свет, " Мы рубим ступени, И посрамится Тьма, Ни шагу назад! И сокрушится все, ...

... Сертифицирующие органы 27 31 15 Административно-техническая инспекция 26 35 22 Экологическая инспекция 43 47 2 Охрана труда 22 2 28 Госторгинспекция н.д. 31 23 2 Экономический подход к коррупции 2.1 Классификация направлений исследования коррупции Изучение коррупции довольно тесно связано с изучением деятельности, направленной на поиск ренты (rent-seeking activity), ...

... , провоцируют войны, недоверие и ненависть между социальными и национальными группами. Поэтому терроризм является одним из наиболее опасных преступлений против общественной безопасности. Анализ терроризма как фактора дестабилизации современного социума, свидетельствует о том, что данное социально-политическое и явление прочно обосновалось в политической жизни современного общества. На наш взгляд, ...

... , · организационная: разделение труда, контроль за процессом исследования. Структура программы социологического исследования. В неё входят следующие элементы: 1. обоснование проблемы, определение предмета и объекта исследования 2. определение цели и задач исследования 3. логический анализ основных понятий, их интерпретация и операционализация 4. формулировка рабочей гипотезы 5. определение ...

0 комментариев