Краткий обзор истории становления и развития таможенного дела в Республике Узбекистан

Особенности развития таможенного дела в Республике Узбекистан условиях становления государственной независимости

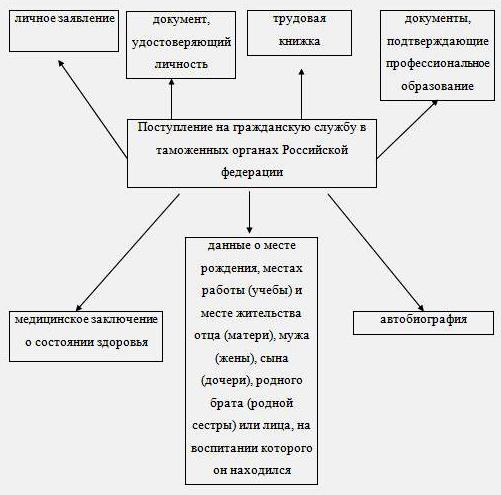

Основные принципы государственной службы в таможенных органах

Правовой статус должностных лиц таможенных органов в Республике Узбекистан

Аттестация должностных лиц таможенных органов

Международный опыт правового регулирования таможенной службы и возможности его применения в национальной практике Республики Узбекистан

Навигация

Международный опыт правового регулирования таможенной службы и возможности его применения в национальной практике Республики Узбекистан

Правовое регулирование государственной службы в таможенных органах

96590

знаков

0

таблиц

0

изображений

3. Международный опыт правового регулирования таможенной службы и возможности его применения в национальной практике Республики Узбекистан

3.1. Республика Узбекистан и международно-правовое сотрудничество и регулирование в области таможенного дела в рамках СНГ

Глубокие социально-экономические и политические преобразования, осуществляемые ныне в Узбекистане, не только обусловили новые подходы к внешнеэкономической деятельности, ее либерализацию и дальнейшее прогрессивное реформирование. Они ознаменовали качественно новое отношение государства к проблеме международно-правового сотрудничества и регулирования в сфере таможенного дела. Совершается постепенный переход от замкнутости, искусственной самоизоляции к всестороннему международно-правовому сотрудничеству и регулирования в сфере таможенного дела со многими государствами мира. Сотрудничество Узбекистана с другими государствами в сфере таможенного дела развивается по трем основным направлениям. Первое- это сотрудничество со странами СНГ, ближнего зарубежья, совместное с ними международно-правовое регулирование вопросов таможенного дела. В условиях интеграции мировой экономики международное таможенное сотрудничество объективно неизбежно; оно стимулирует развитие внешнеэкономических связей стран мирового содружества. практически невозможно представить себе прогрессивное развитие таможенных процессов и служб в отрыве от международного таможенного сотрудничества. Изолированные от внешнеэкономической сферы таможенное дело и таможенная служба республики на только были бы лишены возможности развиваться, но и потеряли бы свое значение важнейшего инструмента внешнеэкономической деятельности. Деятельность по международному таможенному сотрудничеству непосредственно осуществляют ГТК, областные управления и таможни. Помимо специализированного подразделения в структуре ГТК (отдела внешних связей) в этой деятельности участвуют другие его подразделения - отдел валютного контроля, управление по борьбе с контрабандой и нарушения таможенных правил; управление таможенной статистики и анализа и т.п. Региональные и местные таможенные учреждения развивают контакты с аналогичными таможенными службами стран СНГ по различным вопросам таможенного дела. на сегодняшний день уже создан фундамент сотрудничества со странами СНГ. Прежде всего это Соглашение о принципах таможенной политики, подписанное 13 марта 1992г. в Москве (1). Государства - участники Соглашения поставили перед собой принципиальные цели, главная из которых - стимулировать развитие экономики и защитить внутренний рынок. Конкретные задачи, решаемые подписанием Соглашения состоят в следующем. Первая - сохранение и укрепление единого экономического пространства в отношениях между странами. Выполнение этой задачи будет способствовать нормальному динамичному общению государств и таможенному перемещению товаров, транспортных средств через соответствующие границы. Вторая задача - обеспечение в пределах этого пространства свободного движения товаров, которое стимулирует развитие внешнеэкономических связей и оживляет таможенный процесс. Третья задача - выработка общей политики участников Соглашения в отношении третьих стран и сведение к минимуму столкновений при ее реализации. Четвертая задача - унификация таможенного законодательства и таможенных процедур, что должно существенно упростить таможенное общение, а также перемещение товаров и транспортных средств через границу, помочь найти оптимальные варианты таможенного оформления и контроля, сохранив при этом особенности национального элемента таможенных систем и служб различных стран. Разумная унификация ведет к гармонизации таможенных систем, к согласованию таможенного законодательства тодельных стран. Пятая задача - создание таможенного союза, который должен стать самостоятельным субьектом международного права. Шестая задача - выработка общего таможенного тарифа и и введение единообразного внутреннего налогообложения товаров и иных предметов, которые ввозятся на общую территорию и вывозятся с этой территории, а также освобождение от обложения таможенными пошлинами, налогами и сборами товаров обращающихся внутри Таможенного союза. Седьмая задача - не устанавливать таможенные барьеры между государствами - участниками Соглашения и регулярно пересматривать действующие количественные ограничения, с тем чтобы обьем ограничений на вывоз товаров во взаимном обмене не уменьшался. Восьмя задача - ликвидировать количественные ограничения на вывоз вещей личного пользования, принадлежащих гражданам государств - участников Союза. Соглашением было также предусмотрено : для обеспечения функционирования Таможенного союза, выработки и проведения общей таможенной политики, координации взаимодействия таможенных служб, сбора и анализа таможенной статистики Договаривающиеся стороны учредили Таможенный совет(2). Он состоит из полномочных представителей Договаривающихся сторон и является высшим органом Таможенного союза. Статус Совета определяется положением о нем, которое должны утвердить договариваищиеся стороны (3). Материально-техническое, финансовое, кадровое, социальное и иное обеспечение деятельности Таможенного совета осуществляется за счет бюджета, который формируется из вносов, вносимых правительствами государств-участников Соглашения по согласованным квотам. Государства- участники Соглашения договорились не принимать противоречащих Соглашению нормативных актов и обязались привести внутренннее законодательство в соответствие с Соглашением в срок не позднее одного года после вступления его в силу(4). В соответсвии сСоглашением к Таможенному союзу может при согласии всех его членов присоединиться любое другое государство(5). Таковы важнейшие положения и нормы, закрепленные в Соглашении о принципах таможенной политики. В целом Соглашение представляет собой серьезный шаг в таможенном сотрудничестве Узбекистана со странами СНГ. Пока однако Узбекистан не спешит ратифицировать Соглашение. Вообще нужно отметить, что Узбекистан являясь полноправным субъектом Содружества Независимых Государств меньше чем остальные государства присоединяется к соглашениям, которые ведут к объединению таможенной политики государств-членов СНГ. Это прежде всего объясняется тем, что Узбекистан будучи суверенным государством отдает предпочтение независимому равитию и формированию абсолютно новой и принципиально важной для нашей страны отрасли права как Таможенное право.

Несколько слов о Таможенном совете, статус которого регламентируется Положением, утвержденным государствами участниками Соглашения, от 13 марта 1992г. В Положении определяются цели Совета, его функции, правовая база, права, состав, исполнительные органы, рабочий аппарат, бюджет, порядок принятия решений.

Цели Совета: обеспечить функционирование таможенного союза; вырабатывать и проводить единую таможенную политику; противодействовать монополизму, а так же дискриминационным акциям иностранных государств и их союзов; пресекать недобросовестную конкуренцию при проведении экспортно-импортных операций; унифицировать таможенное законодательство и таможенные процедуры в интересах интеграции экономики государств-участников Таможенного союза в мировое хозяйство; координировать взаимодействие таможенных служб государст-участников Союза; разрабатывать и реализовывать конкретные программы развития таможенного дела; собирать и анализировать таможенную статистику Союза (6).

К основным функциям Совета относятся: разработка, рассмотрение и утверждение предложений по основным направлениям таможенной политики государств-участников Таможенного союза, включая общий таможенный тариф, формируемый на основе Гармонизированной системы описания и кодирования товаров; разработка порядка установления, отмены или изменения ставок таможенных пошлин, предоставление тарифных льгот и преференций; разработка и рассмотрение проектов актов законодательства Таможенного союза и его международных договоров в части, касающейся таможенно-тарифного регулирования; сотрудничество с международными организациями по вопросам входящим в компетенцию Совета. Правовую базу работы Совета составляют : Соглашение о принципах таможенной политики; Положение о Таможенном совете; Регламет работы Совета; Положение об установлении, отмене и изменении ставок таможенных пошлин; Правила оценки в таможенных целях; Правила определения страны происхождения и другие акты, которые разрабатывает и принимает Совет. Положение так же права Совета. Он может устанавливать размеры ввозных и вывозных пошлин, вносить в них изменения; вводить сезонные таможенные пошлины; устанавливать, изменять и отменять ставки пошлин на предметы личного пользования; освобождать от оплаты пошлинами товары и иные предметы, воплощающие в себе новейшие достижения научно - технического прогресса, не производимые или производимые в недостаточных количествах в государствах-участниках Таможенного союза; вносить изменения в номенклатуру Общего таможенного тарифа в целях регулирования и защиты объединенного рынка государств таможенного союза с учетов международных норм и практики. Совет принимает решения в форме постановлений и подлежат публекации в официальном порядке(7). Эти постановления являются окончательными и должны применяться во всех государствах-участниках Таможенного союза без каких-либо дополнительных процедур.

3.2. Участие Республики Узбекистан в международных торгово-таможенных организациях и соглашениях, действующих в странах дальнего зарубежья: опыт и перспективы

Сотрудничество Республики Узбекистан со странами дальнего зарубежья в сфере таможенного дела и ее участие в международных таможенно-торговых организациях - это второе из основных направлений участия Узбекистана в международном сотрудничестве и регулировании в сфере таможенного дела. На протяжении многих десятилетий Узбекистан оставался в изолированности от таких международных организаций как Генеральное соглашение по тарифам и торговле (ГАТТ), Совет таможенного сотрудничества (СТС), Всемирная таможенная организация (ВТО), и ряда других авторитетных органов . Формирование и функционирование узбекского таможенного права и активное участие нашей страны в международных торгово-таможенных организациях и международно-правовом (совместно со странами дальнего зарубежья) регулировании таможенного дела - взаимосвязанные процессы. Для современного состояния и уровня развития узбекского таможенного права чрезвычайно актуальны и полезны такие например, закрепленные в ГАТТ политико-правовые принципы, средства и нормы, как режим наибольшего благоприятствования; национальный режим; взаимовыгодность; недискриминационность; равенство прав и обязанностей стран-участников ГАТТ; гласность внешнеторговой политики; принцип постоянного снижения торговых барьеров; применение таможенного тарифа и ряд других (8).

ГАТТ занимает важное место среди международных организаций в области внешнеэкономических связей и таможенного дела.Особенность этой организации состоит в том, что она является одновременно международной межправительственной экономической организацией и международно-правовым соглашением в сфере внешней торговли и таможенного дела различных государств. Возникшая в октябре 1947г.

( многосторонее соглашение вступило в силу 1 января 1948г.), ГАТТ накопила большой и весьма ценный опыт сотрудничества государств по различным направлениям и аспектам таможенного дела, таможенной политики и законодательства. В системе ГАТТ выработаны и действуют достаточно эффективные правовые механизмы, с помощью которых разрешаются многие внешнеэкономические и связанные с ними таможенные проблемы. Игнорировать опыт ГАТТ было бы непростительной ошибкой, которая наносит вред национальным экономическим интересам Узбекистана. Ценность и международное значение ГАТТ определяются не только эффективностью устоявшихся форм деятельности (сессии Договаривающихся сторон; Совет представителей; Секретариат; постоянные и временные комитеты, советы и группы). В деятельности этой организации находят разнообразное и широкомасштабное применение такие основополагающие политико-правовые принципы, как режим наибольшего благоприятствования, взаимовыгодность, недискриминационность и другие, а также адекватные им средства. Членами ГАТТ являются более 100 стран, на долю которых приходится свыше 90% мировой торговли. Узбекистан пока не вступил в ГАТТ. Это непростой во многих отношениях шаг. Прежде чем это сделать, необходимо привести национальное законодательство в соответсвие с требованиями ГАТТ. Это в первую очередь внешнеэкономическую деятельность, средства тарифного и нетарифного регулирования : субсидирование, кредитование и т. д. ГАТТ заинтересовано в расширении числа участников, ибо это соответствует его целям и способствует укреплению авторитета. Государство, которое имеет право голоса и участвует в дискуссиях ГАТТ, располагает информацией о расстановке сил в международной торговле. Оно может ознакомить партнеров с особенностями национальных интересов, отстаивать свои позиции и в конечном счете влиять на формирование торгово-политического климата в мире. Но участие в ГАТТ не только дает права, но и обязывает к определенным действиям: перейти к рыночной экономике; регулировать внешнеэкономические связи экономическими методами (главным образом таможенными тарифами и лишь в незначительной степени - нетарифными средствами); не повышать уровень таможенных пошлин, размер которых должен быть согласован при вступлении в ГАТТ; ограничить применение нетарифных средств таможенного регулирования; не субсидировать экспорт, т.е. не занижать цены на экспортные товары; регулярно передавать информацию о системе управления экономикой, внешнеэкономической политикой, о состоянии внешней торговли и льготах, предоставляемых другим странам. Итоги деятельности ГАТТ показывают, что Соглашение функционирует в целом успешно, ГАТТ является центральным международным учреждением по вопросам торговли на современном мировом рынке. Правительства стран-членов ГАТТ регулярно получают основные документы и материалы, пользуются разнообразной информацией о деятельности данной организации. Все это создает прочную правовую базу для международных торговых связей с большинсвом государств мира, укрепляет внешнеэкономические связи и таможенное дело.

Следующим направлением является участие Узбекистана в ВТО Всемирная таможенная организация (ВТО) занимает важное место среди международных организаций, с которыми сотрудничает Узбекистан в области внешнеэкономических связей и таможенного дела. Узбекистан стал полноправным членом ВТО в июле 1992года. В столице Узбекистана в мае 1997 года прошла международная встреча таможенников. Она была посвящана вопросам совершенствования таможенной службы в Центральной Азии и расширения сотрудничества в этой сфере. Во встрече принял участие и выступил с подробной информацией о международной конвенции по модернизации таможенной службы в мировом масштабе генеральный секретарь Всемирной таможенной организации Джеймс Шавер. Господина Шавера принял Президент Республики Узбекистан Ислам Каримов. Руководитель государства подчеркнул, что в Узбекистане придают большое значение сотрудничеству с ВТО, чью деятельность невозможно представить в отрыве от таможенных служб других стран.

- После обретения независимости интеграцию Узбекистана в мировое сообщество мы определили как одну из основных задач(9),- сказал Ислам Каримов - В этом отношении заслуживает внимания помощь, оказываемая нашей стране Всемиронй таможенной организацией и, в частности, ее содействие в разработке правовых основ деятельности таможенной службы Узбекистана. Генеральный секретарь высоко оценил политику руководства Узбекистана, анправленныю на борьбу с распространением наркобизнеса и контрабандой в центральноазиатском регионе. В 1995 году наша страна была избрана в состав Политической комиссии - направляющего и руководящего органа ВТО, занятого вопросами развития этой службы и ее структуры, разработкой политики и стратегии таможенного дела в мировом масштабе. Став, среди других 24 государств, членом Политкомиссии, Узбекистан получил возможность на планетарном уровне освещать ход экономических и социальных перемен, защищать интересы республики, совершенствовать качество таможенного дела по современным стандартам. Так нормативные документы ВТО были учтены при подготовке Таможенного кодекса Республики Узбекистан и Закона о таможенном тарифе. Участвуя в работе Совета и Политкомиссии ВТО, представители нашей страны знакомились с опытом деятельности таможенных администраций Китая, Индонезии. Гонконга, Малайзии, Франции, Бельгии, Голландии, Великобритании. Подписаны меморандумы о сотрудничестве и содействии между таможенными администрациями Узбекистана и Соединенного Королевства Великобритании, а также Франции. Завершается подготовка аналогичных соглашений с таможенниками Соединенных Штатов Америки, Китая, Израиля. Сотрудничая с ВТО, Узбекистан получил возможность широко использовать применяемый другими членами организации опыт гармонизации системы описания и кодирования товаров, изучения принципов таможенной оценки товаров. упрощения и совершенствования таможенных процедур, административного сотрудничества по предотвращению, расследованию и наказанию за нарушения таможенных норм, применения синхронизированных и согласованных правил определения товаров . Комитеты ВТО консультируют подразделения таможенной администрации нашей страны. Директорат этой организации по номенклатуре и классификации, в частности, помог Центральной таможенной лаборатории наладить контакт с коллегами в Японии. В рамках ВТО расширяются связи таможенников Узбекистана с Евротаможней, Программой ООН по контролю за наркотиками, Интерполом.

Заключение

проект

Таможенное дело - это один из базовых институтов любой экономики. Особенно важна его роль в государствах, которые осуществляют переход от централизованной экономики к рыночной. Это прямо относится к Узбекистану : при таких больших переменах, какие сейчас происходят в нашей стране, необходимо опираться на те институты, которые изначально, должны быть проводниками рыночных реформ. Значительное место среди них занимает таможня. Во-первых, на ней лежит миссия регулирования внешнеторгового оборота, сбора налогов и пошлин и, таким образом пополнения государственного бюджета . Во-вторых, она защищает государство от котрабанды оружия, наркотиков, и т. п. В-третьих, она путем протекционистских мер оберегает экономику , национальную промышленность. Таким образом она помогает предприятиям, привыкшим работать в условиях централизованной экономики, адаптироваться в новой ситуации по децентрализации внешней торговли.

Кроме того, таможенная служба призвана помогать участникам внешнеэкономической деятельности быстро находить общий язык со своими зарубежными партнерами. Основная задача таможни состоит в том, чтобы состыковать новую экономическую систему Узбекистана с системой мирохозяйственных связей и за счет этого дать импульс развитию внешнеэкономических связей и ясно, что выполнить такую задачу возможно лишь при соответствующей постановке таможенного дела в стране . Дисбаланс между отечественной и зарубежными таможенными системами способен наоборот, приостановить развитие внешней торговли. Узбекистан страна, где проходил “Великий Шелковый Путь”, играя ключевую роль в Центральной Азии, страна имеет исключительно благоприятные перспективы интеграции в международную систему. Таможенная служба Узбекистана имеет огромные возможности для взаимодействия со своими коллегами из ближнего и дальнего зарубежья. Примером тому, является операции по предотвращению контрабанды. Хорошее взаимодействие, оперативность таможенных служб Узбекистана с коллегами государств ближнего зарубежья дает возможность проводить успешные операции по задержанию большого количества наркотиков, следующих транзитом через Узбекистан.

На протяжении нескольких десятков лет Узбекистан, вследствие отсутствия возможности выхода на мировой рынок, не могла быть полноправным участником международных таможенных организаций. Практически невозможно представить себе прогрессивное развитие национальных таможенных процессов и служб в отрыве от международного таможенного сотрудничества. Сотрудничество Республики Узбекистан с международными организациями, использование накопленного опыта, является одним из основных направлений участия Узбекистана в международном сотрудничестве и регулировании в сфере таможенного дела. Участие Узбекистана в международных таможенных организациях зависит от двух основных причин. Первое - соответствие внутреннего законодательства страны. Второе - квалифицированное выполнение государством принятых обязательств.

Завершая рассмотрение темы о правовых основах государственной службы в таможенных органах следует подчеркнуть, что выполнение основных целей Таможенной Политики Республики Узбекистан зависит от добросовестного и квалифицированного выполнения обязанностей и полного пользования предоставленных прав таможенными служащими. Служба в таможенных органах, не может быть местом личного материального обогащения служащего, но и не может быть местом, где служащий защищая интересы государства будет нищенствовать.

Похожие работы

... в целях представительства и защиты прав и законных интересов, связанных с исполнением своих обязанностей, могут объединяться или вступать в профсоюзы. 2.3 Увольнение с государственной службы в таможенных органах Российской Федерации Статья 33 Закона о гражданской госслужбе закрепляет перечень общих оснований прекращения служебного контракта с гражданским служащим, освобождения его от ...

ользоваться лишь тогда, когда соответствующие вопросы не регулируются административно-правовым институтом государственной службы. 1. Понятие государственного служащего и государственной службы. В ст. 3 Закона «Об основах государственной службы Российской Федерации» дается следующее определение: «Государственным служащим является гражданин Российской Федерации, исполняющий в порядке, ...

... законодателя, и деятельность Президента РФ, министров, губернаторов, судей и иных лиц, замещающих политические государственные должности государственные должности категории "А". Государственный служащий должен отвечать требованиям законодательства о государственной службе. Государственный служащий занимает оплачиваемую должность государственной службы в установленном законом порядке. Специальные ...

... якобы указанием на то, что субъектами ответственности по этим статьям могут быть только физические либо должностные лица. Например, за нарушение сроков представления таможенному органу Российской Федерации таможенной декларации, документов и дополнительных сведений (ст.263 ТК РФ) субъектом ответственности, как правило, может быть именно юридическое лицо. Исчисление же штрафа применительно к ...

0 комментариев