Навигация

Анализ финансового положения предприятия

39853

знака

8

таблиц

0

изображений

Приложение А.

Таблица 1.1. Структура имущества предприятия и источников его образования| Показатели | На начало года | На конец года | Изменеие (+, ) | Отклонеие (гр.4 гр.2) | |||

| Тыс.руб | Уд.вес | Тыс.руб | Уд.вес | Всего | Уд.вес | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| АКТИВ | |||||||

| Недвижимое имущество | 1183 | 37,1 | 1635 | 43,1 | + 452 | + 38,2 | + 6,0 |

| Текущие активы, всего | 2004 | 62,9 | 2161 | 56,9 | + 157 | + 7,8 | 6,0 |

| В том числе: Производственные запасы | 734 | 23,0 | 752 | 19,8 | + 18 | + 2,5 | 3,2 |

| Готовая продукция | 187 | 5,9 | 172 | 4,5 | 15 | 8,0 | 1,4 |

| Денежные средства и краткосрочные финансовые вложения | 299 | 9,4 | 259 | 6,9 | 40 | 13,4 | 2,5 |

| Дебиторская задолженность | 612 | 19,2 | 780 | 20,5 | + 168 | + 27,5 | + 1,3 |

| Прочие | 172 | 5,4 | 198 | 5,2 | + 26 | + 15,1 | 0,2 |

| ИТОГО ПО АКТИВУ | 3187 | 100 | 3796 | 100 | + 609 | + 19,1 | |

| ПАССИВ | |||||||

| Источники собственных средств | 1932 | 60,6 | 2205 | 58,1 | + 273 | + 14,1 | 2,6 |

| Заемные средства – всего | 1255 | 39,4 | 1591 | 41,9 | + 336 | + 26,8 | + 2,6 |

| Краткосрочные ссуды банков | 357 | 11,2 | 888 | 23,4 | + 531 | +148,7 | + 12,2 |

| Краткосрочные займы | 245 | 7,7 | | | 245 | 100 | 7,7 |

| Расчеты с кредиторами | 653 | 20,5 | 703 | 18,5 | + 50 | + 7,7 | + 2,5 |

| ИТОГО ПО ПАССИВУ | 3187 | 100 | 3796 | 100 | + 609 | + 19,1 | |

Приложение Б.

Таблица 1.2.

Динамика состояния текущих активов на предприятии

и их классификация по категориям риска

Степень риска | Группа текущих активов | Доля группы в общем объеме текущих активов, % на начало на конец года года | Отклонение (гр.2-гр.1) | |

| А | Б | 1 | 2 | 3 |

| Минима-льная | Наличные денежные средства, легкореализуемые краткосрочные ценные бумаги | 4.9 | 2.9 | - 2.0 |

| Малая | Дебиторская задолженность с нормальным финансовым положением + запасы (исключая залежалые) + готовая продукция, пользующаяся спросом | 53.8 | 49.8 | - 4.0 |

| Средняя | Продукция производственно-технического назначения, незавершенное производство, расходы будущих периодов | 8.8 | 9.5 | + 0.7 |

| Высокая | Дебиторская задолженность предприятий, находящихся в тяжелом финансовом положении, запасы готовой продукции, вышедшей из употребления, залежалые запасы, неликвиды | 32.5 | 40.7 | + 8.2 |

Приложение В.

Таблица 1.3.

Анализ состояния текущих активов на предприятии

Группа текущих активов | На начало года тыс. руб. в % к величине текущих активов | На конец года тыс. руб. в % к величине текущих активов | Изменения за год Тыс. руб. в % к величине текущих активов | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Производственные запасы, 1а. в том числе залежалые 2. Незавершенное производство 3. Готовая продукция, 3а. в том числе труднореализуемая 4. Расходы будущих периодов 5. Дебиторская задолженность 5а. в том числе сомнительная 6. Денежные средства 7. Всего труднореализуемые активы (стр.1а. + стр.2 + стр.3а. + стр.4 + стр.5а) 8. Всего текущие активы | 734.0 246.0 110.0 187.0 37.0 61.0 612.0 170.0 300.0 624.0 2004.0 | 36.6 12.3 5.5 9.3 1.8 3.0 30.5 8.5 15.0 31.1 100 | 752.0 341.0 118.0 172.0 34.0 79.0 780.0 301.0 260.0 873.0 2161.0 | 34.8 15.8 5.5 8.0 1.6 3.7 36.1 14.0 12.0 40.4 100 | + 18.0 + 95.0 + 8.0 15.0 3.0 + 18.0 + 168.0 + 131.0 40.0 + 249.0 + 157.0 | - 1.8 + 3.5 - 1.3 - 0.2 + 0.7 + 5.6 + 5.5 - 3.0 + 9.3 |

Приложение Г.

Таблица 2.1.Изменение величины имущества предприятия и

источников его образования за отчетный период

| Статьи баланса | На начало периода | На конец периода | Изменения: (+,-) |

| АКТИВ Основные средства Производственные запасы Готовая продукция Дебиторская задолженность Краткосрочные финансовые вложения Денежные средства Прочие ПАССИВ Уставный капитал Фонды спец. назначения Прибыль Использование прибыли Краткосрочные кредиты банков Краткосрочные займы Расчеты с кредиторами Расчеты по оплате труда Расчеты по соц.страхованию, обеспечению и внебюджетным платежам Расчеты с бюджетом Расчеты с прочими кредиторами Авансы, полученные от покупателей и заказчиков | 1183 734 187 612 299 172 1907 25 - - 357 245 355 35 17 40 6 200 | 1635 752 172 780 100 159 198 1907 298 980 980 888 - 222 43 12 170 8 248 | + 452 + 18 15 + 168 + 100 140 + 26 - + 273 + 980 980 + 531 - 245 - 133 + 8 - 5 + 130 + 2 + 48 |

Приложение Д.

Таблица 2.2.

Сведения о состоянии расчетов с покупателями и заказчиками

| Статьи дебиторской задолженности | Всего на конец года, тыс.руб. | В том числе по срокам образования до одного от одного до от трех до от шести более месяца трех месяцев шести мес до года года | ||||

| 1. Дебиторская задолженность за товары, работы и услуги 2. Прочие дебиторы, в том числе: а) переплата финансовым органам по отчислениям из прибыли и другим платежам б) задолженность за подотчетными лицами в) прочие виды задолженности г) в том числе по расчетам с поставщиками Всего дебиторская задолженность | 480 300 - 14.8 285.2 280 780 | 179 295.2 - 10.2 285.2 280 474.4 | 101 4.6 - 4.6 - - 105.6 | - - - - - - - | 30 - - - - - 30 | 170 - - - - - 170 |

Приложение Е.

Таблица 2.3.

Анализ оборачиваемости дебиторской задолженности

| Показатели | Предыдущий год | Отчетный год | Изменения |

1. Оборачиваемость дебиторской задолженности, количество раз | 7.981 | 5443/((612+780)/2)=7.820 | 0.161 |

2. Период погашения дебиторской задолженности, дни | 360/7.981=45.12 | 360/7.820=46.04 | + 0.920 |

3. Доля дебиторской задолженности в общем объеме текущих активов, % | 612/2004 x 100= 30.54 | 780/2161 x 100= 36.10 | + 5.56 |

4. Отношение средней величины дебиторской задолженности к выручке от реализации | 0.125 | (612+780)/2/ 5443=0.128 | + 0.003 |

5. Доля сомнительной дебиторской задолженности в общем объеме задолженности, % | 170 x 100/612=27.8 | 301x100/780= =38.6 | + 10.8 |

Приложение Ж.

Таблица 2.4.

Анализ выбора способов расчета с покупателями и заказчиками

Показатели | Вариант 1 (срок уплаты 30 дн. при условии 10% скидки) | Вариант II (срок уплаты 46.84 дн.) | Отклонения (гр. 2-гр. 1) |

| 1 | 2 | 3 | 4 |

| 1. Индекс цен (Iц) 2. Коэффициент падения покупательной способности 3. Потери от инфляции с каждой тысячи рублей договорной цены, руб 4. Потери от предоставления 10% скидки с каждой тысячи рублей договорной цены, руб 5. Результат политики предоставления скидки с цены при сокращении срока оплаты (стр.3+стр4) | 1.2 0.8333 1000-1000x0.8333=166.7 100 266.7 | 1.84 0.5345 1000-1000x0.5345=465.5 - 465.5 | 0.54 -0.2988 298.8 -100 198.8 |

Министерство Образования и Науки Республики Беларусь

Белорусский Государственный Экономический Университет

кафедра бухгалтерского учета, анализа и

аудита в отраслях народного хозяйства

К У Р С О В А Я Р А Б О Т А

По предмету: «АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ В СТРОИТЕЛЬСТВЕ»

На тему: «Анализ финансового положения предприятия»

Руководитель

г. Минск, 1999г.

Содержание

| Введение | 3 |

| 1. Анализ платежеспособности и ликвидности предприятия | 4 |

| 1.1. Предварительная оценка платежеспособности и ликвидности | 4 |

| 1.2. Внутренний анализ состояния активов | 7 |

| 1.3. Анализ структуры источников средств и их использования | 8 |

| 2. Оценка оборачиваемости оборотных средств | 9 |

| 2.1. Общая оценка оборачиваемости активов предприятия | 9 |

| 2.2. Анализ движения денежных средств | 10 |

| 2.3. Анализ дебиторской задолженности | 13 |

| 3. Оценка структуры баланса и несостоятельности предприятия | 16 |

| Заключение | 19 |

| Список использованной литературы | 21 |

| Приложения | 22 |

Введение.

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Под анализом понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей.

Содержание анализа вытекает из функций. Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия. Следующая функция анализа контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Центральная функция анализа поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики. Также другая функция анализа оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей. И наконец разработка мероприятий пол использованию выявленных резервов в процессе хозяйственной деятельности.

Анализом финансового состояния предприятия, организации занимаются руководители и соответствующие службы, так же учредители, инвесторы с целью изучения эффективного использования ресурсов. Банки для оценки условий предоставления кредита и определение степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступлений средств в бюджет и т.д. Финансовый анализ является гибким инструментом в руках руководителей предприятия. Финансовое состояние предприятия характеризуется размещением и использование средств предприятия. Эти сведения представляются в балансе предприятия. Основным факторами, определяющими финансовое состояния предприятия, являются, во-первых, выполнение финансового плана и пополнение по мере возникновения потребности собственного оборота капитала за счет прибыли и, во-вторых, скорость оборачиваемости оборотных средств (активов). Сигнальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять платежные требования, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. В анализе финансового состояния предприятия в ходит анализ бухгалтерского анализа, пассив и актив их взаимосвязь и структура; анализ использование капитала и оценка финансовой устойчивости; анализ платежеспособности и кредитоспособности предприятия и т.д.

Похожие работы

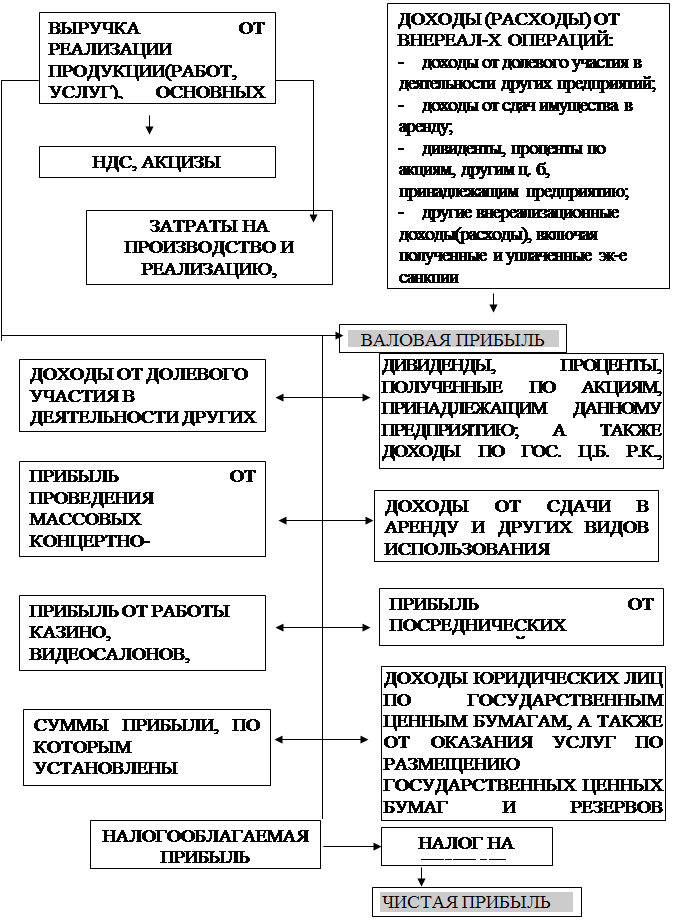

... должно выполнять государство в ходе осуществления экономических реформ. Рисунок 1. Схема распределения балансовой прибыли на предприятии 2.2 Анализ абсолютных показателей прибыли АО «УМЗ» Приступая к анализу финансовых результатов, необходимо, прежде всего, выявить, в соответствии ли с установленным порядком рассчитана балансовая ...

... по сравнению с 2005 годом. Это значит, что эффективно развивается предприятие, т.е. хозяйство всё лучше перерабатывает свою собственную продукцию животноводства. Глава 3. Анализ финансового состояния предприятия СПК «Дружба» 3.1. Анализ динамики, состава и структуры источников капитала Руководство предприятия должно иметь четкое представление, за счет каких источников ресурсов оно будет ...

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... к зимнему отопительному сезону, а следовательно большим объемом работ по ремонту теплотрасс, а также технологического оборудования котельных и тепло-энергостанций. 2.3.3 Анализ состава и структуры прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, ...

0 комментариев