Навигация

2. Составление уравнений.

система с ожиданием в случае простейшего потока и показательного времени обслуживания представляют собой случайный процесс Маркова.

Найдём те уравнения, которым удовлетворяют вероятности Pk(t). Одно из уравнений очевидно, а именно для каждого t

![]() . (2)

. (2)

Найдем сначала вероятность того, что в момент t+h все приборы свободны. Это может произойти следующими способами:

в момент t все приборы были свободны и за время h новых требований не поступало;

в момент t один прибор был занят обслуживанием требования, все остальные приборы свободны; за время h обслуживание требования было завершено и новых требований не поступило.

Остальные возможности, как-то: были заняты два или три прибора и за время h работа на них была закончена - имеют вероятность o(h), как легко в этом убедится.

Вероятность первого из указанных событий равна

![]()

вероятность второго события

![]()

Таким образом,

![]()

Отсюда очевидным образом приходим к уравнению

![]() (3)

(3)

Перейдем теперь к составлению уравнений для Pk(t) при k ³ 1. Рассмотрим отдельно два различных случая: 1 £ k < m и k ³ m. Пусть вначале 1 £ k < m. Перечислим только существенные состояния, из которых можно прийти в состояние Ek в момент t+h. Эти состояния таковы:

В момент t система находилась в состоянии Ek, за время h новых требований не поступило и ни один прибор не окончил обслуживания. Вероятность этого события равна

![]()

В момент t система находилась в состоянии Ek-1, за время h поступило новое требование, но ни одно ранее находившееся требование не было закончено обслуживанием. Вероятность этого события равна

![]()

В момент t система находилась в состоянии Ek+1 , за время h новых требований не поступило, но одно требование было обслужено. Вероятность этого равна

![]()

Все остальные мыслимые возможности перехода в состояние Ek за промежуток времени h имеют вероятность, равную 0(h).

Собрав воедино найденные вероятности, получаем следующее равенство:

![]()

Несложные преобразования приводят нас к такому уравнению для 1 £ k < m:

![]() (4)

(4)

Подобные же рассуждения для k ³ m приводят к уравнению

![]() ` (5)

` (5)

Для определения вероятностей Pk(t) мы получили бесконечную систему дифференциальных уравнений (2)-(5). Ее решение представляет несомненные технические трудности.

3. Определение стационарного решения.

В теории массового обслуживания обычно изучают лишь установившееся решение для t ® ¥. Существование таких решений устанавливается так называемыми эргодическими теоремами, некоторые из них позднее будут нами установлены. В рассматриваемой задаче оказывается, что предельные или, как говорят обычно, стационарные вероятности существуют. Введем для них обозначения Pk . Заметим дополнительно, (этого мы также сейчас не станем доказывать), что ![]() при t®¥.

при t®¥.

Сказанное позволяет заключить, что уравнения (3), (4) и (5) для стационарных вероятностей принимают следующий вид:

![]() (6)

(6)

при 1 £ k < m

![]() (7)

(7)

при k ³ m

![]() (8)

(8)

К этим уравнениям добавляется нормирующее условие

![]() (9)

(9)

Для решения полученной бесконечной алгебраической системы введем обозначения: при 1£ k<m

![]()

при k ³ m

![]()

Система уравнений (6)-(8) в этих обозначениях принемает такой вид:

z1=0, zk-zk+1=0 при k ³ 1

Отсюда заключается, что при всех k ³ 1 zk =0

т.е. при 1 £ k < m

kmPk=lPk-1 (10)

и при k ³ mmmPk=lPk-1 (11)

Введем для удобства записи обозначение

r=l/m.

Уравнение (10) позволяет заключить, что при 1 £ k < m

![]() (12)

(12)

При k ³ m из уравнения (11) находим, что

![]()

и следовательно, при k ³ m

![]() (13)

(13)

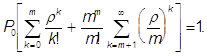

Остается найти P0. Для этого в (9) подставляем выражения Pk из (12) и (13). В результате

Так бесконечная сумма, стоящая в квадратных скобках, находится только при условии, что

r < m (14)

то при этом положении находим равенство

![]() (15)

(15)

Если условие (14) не выполнено, т.е. если r ³ m, то ряд, стоящий в квадратной скобке уравнения для определения P0 , расходится и, значит, P0 должно быть равно 0. Но при этом, как следует из (12) и (13), при всех k ³ 1 оказывается Pk =0.

Методы теории цепей Маркова позволяют заключить, что при r ³ m с течением времени очередь стремится к ¥ по вероятности.

0 комментариев