Навигация

Механизм функционирования факторинга

84607

знаков

0

таблиц

8

изображений

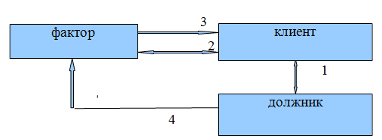

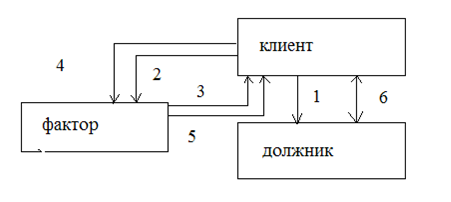

2. Механизм функционирования факторинга.

![]()

|

|

|

|

|

|

|

|

|

|

Нетрудно заметить, что функциональные аспекты факторингового механизма весьма разнообразны. Во всех случаях они лежат в поле финансового менеджмента, поскольку факторинг выступает существенным рычагом в управлении финансовым потоком предприятий и организаций, а также средством существенного улучшения аналитической работы, поскольку операции факторинга без тщательного всестороннего анализа всех сторон деятельности предприятий на рынке, особенно состояния его финансов (причем анализа, осуществляемого постоянно, а не по конкретным случаям) теряют свой смысл из-за чрезмерного риска. Факторинг способствует также совершенствованию стратегического и бухгалтерского учета на предприятии, прежде всего, управленческого счета.

Отношения фактор- фирмы и поставщика регулируют договором. В данном документе фиксируется, какой вид услуг обслуживания будет иметь место. Договор о факторинговом обслуживании заключается, как правило, на срок от 1 до 4-х лет. В нем отражаются условия, на которых будут осуществляться операции, в частности реквизиты платежных требований, порядок реализации операции, максимальные суммы по операциям факторинга, размеры комиссионного вознаграждения, условия расторжения договора факторинга.

В рамках договора финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

В ст. 825 Гражданского кодекса РФ установлено, что финансовым агентом могут быть банки и иные кредитные организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида. Банки и кредитные организации в соответствии со ст. 5 Федерального закона от 2 декабря 1990 года «О банках и банковской деятельности» (с учетом последующих изменений и дополнений) могут осуществлять «приобретение права требования от третьих лиц исполнения обязательств в денежной форме» на основании лицензии на банковскую деятельность, выдаваемую ЦБ России. Сегодня финансовыми агентами могут быть только банки и кредитные организации, имеющие лицензии Центрального Банка РФ.

В двух словах предмет договора факторинга такой: банк (фактор-компания) скупает долги.

Объектом договора выступает денежное требование, уступаемое в целях получения финансирования. Предметом уступки, под которую предоставляется финансирование, могут быть: денежное требование, срок платежа по которому уже наступил, и право на получение денежных средств, которое возникает в будущем.

Денежное требование, являющееся предметом уступки, определяется в договоре клиента с финансовым агентом так, чтобы возможно идентифицировать существующее требование в момент заключения договора, а будущее требование – не позднее чем в момент его возникновения. Клиент обязан нести перед финансовым агентом полную ответственность за действительность денежного требования, являющегося предметом уступки. Денежное требование, выступающее предметом уступки, признается действительным, если клиент имеет право на передачу денежного требования и в момент уступки этого требования ему неизвестны обстоятельства, вследствие которых должник вправе его не выполнять.

При установке будущего денежного требования оно считается перешедшим к финансовому агенту лишь после того, как появилось право на получение с должника денежных средств, являющихся предметом уступки требования, предусмотренной договором. Если уступка денежного требования обусловлена каким- то конкретным событием, она вступает в действие только после наступления этого события. Дополнительного оформления уступки денежного требования в подобных случаях не требуется.

Обычно оговаривается ответственность сторон в случае невыполнения или ненадлежащего выполнения обязательств. Например, когда предприятие длительное время не выполняет своих обязательств перед фактор – фирмой, последняя имеет право через суд или арбитраж предъявить иск с целью обращения какой-то доли стоимости имущества предприятия, на погашение обязательств перед фактор – фирмой. Конкретные особенности договора факторинга зависят от предшествующего его заключению анализа фактор – фирмой финансового положения кредитоспособности поставщика и его клиентов, а также объема своих кредитных рисков. При этом учитывается аккуратность в расчетах по ранее полученным кредитам, стабильность финансов предприятия и его перспективы, способность при возникновении необходимости получить денежные средства из разных источников.

Фактор – фирма анализирует деятельность поставщика на основе отчетов менеджеров, материалов по погашению коммерческих кредитов, изучаются его взаимоотношения со своими поставщиками, данные о структуре заимствований у банков, состоянии внутрифирменных счетов, движении собственного капитала, о численности клиентов, дебиторов и т.д.

Фактор – фирма выявляет такие причины возникновения рекламаций, их долю в общем объеме товарооборота. Выявляются случаи поставки некачественной продукции (повреждения ее при транспортировке, фиксация неправильных цен, превышений обусловленных размеров цены и т.д.). тщательно рассматриваются сроки предоставляемого коммерческого кредита и время его погашения клиентами, особенности сезонных объемов продаж, а также сроки выставления поставщиком счетов.

Последнее особенно важно, поскольку неправомерной является практика выставления счетов до фактической отправки товаров или оказания услуг. Фактор должен быть уверен, что счета выставлены на основе реально существующих товаров или на действительно имеющихся клиентов, поскольку не исключены случаи мошенничества.

Фактор делает оценку собственных кредитных рисков на основе динамики рыночной коньюктуры и решает, принимать на себя риск в полном объеме, частично или не нести вообще.

Для оценки кредитных рисков учитывается сомнительная для поставщика задолженность (доля подобных долгов в сумме оборота и полученные убытки); анализируются методы оценки кредитоспособности клиентов, применяемые поставщиком, а также сам характер управления кредитом, осуществляемого поставщиком (сомнительные долги, особенности инкассирования долговых требований).

Практическая реализация договора факторинга имеет своим началом переуступку поставщиком своих неоплаченных платежных требований фактор – фирме. Для этого поставщик предоставляет копию платежного требования, выставленного на покупателя; телеграмму банку плательщика, содержащую информацию о совершении факторинговой операции и требование заменить в платежном требовании наименование получателя (поставщика) на реквизиты фактор – фирмы.

Фактор – компании изучают данные документы и, в случае их соответствия заключенному договору, реализует факторинговую операцию (открытый факторинг).

Банк плательщика после получения от фактор – фирмы телеграммы о совершении факторинговой операции заменяет в платежном требовании наименование и номер счета поставщика на аналогичные данные фактор – фирмы.

Факторинговый договор может быть аннулирован по взаимному согласию сторон, по просьбе фактор – фирмы или поставщика, а также из-за неплатежеспособности поставщика.

При расторжении договора по первым причинам поставщик обязан располагать источником средств для выкупа переуступленных фактор – фирме требований. Фактор – фирма обязана информировать плательщиков, что с конкретной даты все платежи осуществляются только в пользу поставщика. Если же поставщик не может купить переуступленные им ранее долговые требования, фактор заключает с ним соглашение о кредитовании до прекращения действия договора снизить сумму, полученную от плательщиков, до минимума. При расторжении договора из-за неплатежеспособности поставщика фактор – фирма имеет возможность компенсировать сумму предварительных платежей исключительно благодаря инкассированию платежных требований.

В практике применяются факторинговые операции различных видов, в частности:

- Внутренние (если обе стороны по договору купли продажи, а также факторинговая фирма расположены в одной стране) или международные.

- Открытые (когда должник информируется об участии в сделке факторинговой комиссии) или закрытые (конфиденциальные). Уведомление должника происходит посредством записи на счет- фактуре, подтверждающей, что правопреемником по возникшему долгу выступает факторинговая компания, а, следовательно, платежи осуществляются в ее пользу. При конфиденциальном факторинге этого нет.

- С правом прогресса (требования к поставщику возместить уплаченную сумму) или без такого права. Здесь учитываются риски, которые возникают при отказе плательщика от выполнения своих обязательств (кредитные риски). При заключении факторингового соглашения с правом регресса поставщик несет часть кредитного риска по долговым требованиям, проданным фактор – фирме. Последняя имеет право воспользоваться возможностью регресса и при необходимости продать поставщику неоплаченное долговое требование в случае отказа клиента от платежа. Указанное условие фиксируется, когда поставщики уверенны, что у них не будет сомнительных долговых обязательств или они высоко оценивают кредитоспособность своих клиентов, располагая соответственной системой защиты от кредитных рисков, либо учитывая специфику своих клиентов. В такой ситуации поставщик на считает нужным оплачивать услуги по страхованию кредитных рисков. Тем не менее, гарантированные для поставщика денежные средства, могут быть обеспечены только в случае заключения соглашения без права регресса. Если долговое требование признается недействительным, фактор – фирма всегда имеет право регресса к поставщику.

- При условии кредитования поставщика в форме предварительной оплаты (до 80% переуступаемых им долговых требований), или оплаты требований к определенной дате. Достоинством предварительной оплаты является то, что она фиксируется в проценте от суммы долговых требований, следовательно, поставщик без проблем получает больше средств при увеличении объемов продаж. В случае отсутствия предварительной оплаты в размере переуступленных долговых требований (за минусом издержек) деньги перечисляются поставщику на определенную дату (или после определенного срока).

Но поставщик обязан выпускать товары (оказывать услуги) высокого качества, иметь потенциал для расширения производства увеличения прибыли. Однако временные нехватки денежных средств из-за низкого уровня прибыли, слишком больших товарных запасов, а также трудностей, возникающих в рамках производственного процесса, порой очень усложняют бизнес.

Заметим, что далеко не всякое предприятие, может воспользоваться услугами факторинговой компании.

Такое обслуживание не предоставляется предприятиям с большим числом дебиторов, задолженность каждого из которых выражается скромной суммой, а также предприятиям, занимающимся производством нестандартной или узкоспециализированной продукции; строительным и иным компаниям, работающим с субподрядчиками.Факторинг также не применяется по долговым обязательствам физических лиц, филиалов или отделений предприятий и организаций.

Такого рода ограничения имеют объективный характер, поскольку в подобных случаях факторинговой компании очень сложно оценить кредитный риск или не имеет смысла принимать на себя повышенный объем работ и дополнительный риск, связанный с переуступкой таких требований, оплата которых может быть не обеспечена в установленный срок из-за невыполнения поставщиком договорных обязательств.

С учетом запросов поставщика и факторинговой компании принимается немало внутренних факторинговых соглашений разных типов. Соглашение о полном обслуживании (открытый факторинг без права регресса) практикуется, как правило, при стабильных контактах между участниками. Подобное обслуживание призвано обеспечить полную защиту от возникновения сомнительных долгов и обеспечение установленного притока денежных средств; управление кредитом; учет продаж; кредитование в форме предварительной оплаты лил оплату суммы переуступленных требований (за вычетом издержек) к фиксированной дате.

Применительно к последнему срок оплаты иногда изменяется, но, как правило, факторские компании в рамках соглашений, не предусматривающих права регресса, дают гарантию оплаты по истечении установленного числа дней со дня покупки долгового требования, не связывая это с тем, оплатили ли клиенты свои долги или нет (если кредиты были согласованны). Такой срок именуется фиксированным сроком оплаты. Определяя его фактор, - компания анализирует финансовую отчетность потенциального поставщика и делает расчет среднего срока оплаты его счетов клиентами.

Как правило, полное обслуживание имеет место лишь тогда, когда поставщик переуступает фактору долги всех своих клиентов. Тогда исчезает возможность дискриминации, так или иначе поставщик переуступит лишь те долговые требования, которые сложно инкассировать или по которым кредитные риски минимальны. Подобная практика выгодна и поставщику, поскольку не будет необходимости вести двойной учет, а также управлять кредитом по каждому непереуступленному долговому требованию. Данная практика выгодна для обеих сторон, кроме случаев, когда поставщик реализует продукцию своим отделениям, дочерним предприятиям или филиалам, или если поставщик применительно к определенно компании выступает и продавцом, и покупателем.

Еще практикуется разновидность полного обслуживания, именуемая дробным факторингом, когда компания переуступает все свои долговые требования не отдельной, а сразу нескольким Факторинговым компаниям в целях уменьшения риска не лучшего выбора для партнерства факторинговой компании. Здесь учитывается также сравнительно узкая специализация отдельных факторинговых компаний на конкретных направлениях деятельности поставщика. Разделение имеет место иногда по географическим районам, бывает, что по группам товаров и т.д.

Соглашение о полном обслуживании может быть с правом регресса и без такого права. В первом случае фактор- компания не страхует кредитный риск, который несет поставщик. Компания может вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в рамках определенного срока (как правило, в течение 90 дней с установленной даты платежа). Данное соглашение реализуется по мере поступления платежей от клиентов. В этом случае поставщик не может иметь гарантированный приток денежных средств, что характерно для полного обслуживания без права регресса.

Когда поставщик не заинтересован в заключении открытого соглашения, но намерен получить весь набор услуг от факторинговой компании, иными словами хочет заключить закрытое (агентское) соглашение о полном обслуживании, фактор- компания может действовать через специальную сбытовую фирму, благодаря которой будет осуществляться размещений заказов и на имя которой будут выставляться счета. В этом случае можно избежать уведомления клиентов о переуступке прав. Фирма сохраняет право собственности на товары и счета- фактуры, осуществляет бухгалтерский учет и инкассирование долговых требований и обеспечивает защиту от кредитных рисков, как при полном обслуживании.

При данном раскладе содержится в тайне заключение факторингового соглашения, в этом случае существенно возрастают издержки факторинговой компании.

Новыми этапом развития факторингового соглашения о полном обслуживании является агентское соглашение, иначе именуемое как соглашение об оптовом (открытом) факторинге.

Когда фирма располагает полноценной системой учета и распоряжается самостоятельно кредитом, услуги факторинговой компании окажутся или ненужными или невыгодными. Однако фирме может понадобиться защита от кредитных рисков. В этом случае факторской компанией заключается агентское соглашение, по которому компания будет приобретать неоплаченные долговые требования, а поставщик будет действовать как агент по их инкассированию. На счете будет отражаться участие в сделках факторинговой компании. Однако вместо отметки о совершении платежа в пользу последней будет зафиксировано, что платеж следует осуществлять поставщику, но в пользу факторинговой компании. Достоинство такой практики – уменьшение затрат факторинговой компании по оценке кредитоспособности клиента и снижение оплаты, получаемой с поставщика.

Бывают случаи, когда поставщик нуждается лишь в кредитовании со стороны факторинговой компании. Тогда между ними заключается открытое или конфиденциальное соглашение об учете счетов – фактур. Подобное соглашение может быть опасным для факторинговой компании, которая будет предъявлять очень жесткие требования к поставщику.

Некоторые поставщики, добившиеся стабильного финансового положения, отходят от полного обслуживания, прибегая к учету счетов- фактур в факторинговой компании. Но бывает и иначе – переход от учета к полному обслуживанию, что имеет место, когда поставщики имеют осложнения в управлении кредитом и инкассировании своих счетов.

Поскольку проведение факторинговых операций в России пока остается уделом банков, занимающихся факторингом. Для проведения подобных операций в банках формируются отделы или группы факторинга, выступающие обособленными структурными подразделениями, поскольку располагают оборотными фондами, формированными из собственных средств банка (прибыль, фонды). Кроме того, используются и привлеченные факторингом денежные ресурсы. Когда у факторингового отдела появляется потребность в привлечении дополнительных источников для обеспечения выполнения обязательств, банк может предоставить ему краткосрочный кредит. Рыночные агенты также иногда предоставляют факторинговому отделу временно свободные средства на конкретный срок. Денежные возмещения за эту услугу определяется договором по соглашению сторон. Имеются и другие каналы привлечения ресурсов для факторингового подразделения, в частности, привлечения различных депозитов, выпуск и продажа облигаций с фиксированным годовым доходом. За счет полученной прибыли Факторинговый отдел (группа) банка формирует резервный фонд.

Все операции факторингового отдела учитываются на отдельном активно – пассивном счете. В аналитическом учете ведутся отдельные счета по поставщикам. Результаты деятельности факторингового отдела входят составной частью в общий баланс банка. В случае трудностей с выполнением принятых Факторинговым отделом обязательств ответственность за нее несет банк, при котором он организован.

В плане работы факторингового отдела обычно учитываются плановые размеры кредитов, условия предоставления и погашения кредитов, размер процентных ставок, отчислений в доходы банков и в бюджет, и другие условия кредитно- расчетных операций. Отдельно выделяется плановая потребность в кредите, при определении которой учитываются объемы платежей, которые намечает реализовать Факторинговый отдел в соответствии с заключенными договорами, финансовое состояние и платежеспособность плательщиков, объемы собственных и привлеченных средств отдела.

Штат факторингового отдела определяется Правлением банка на основе объема факторинговых операций и числа клиентов. В нем обычно предусматривается должности экспертов, занимающихся заключением факторинговых договоров и контролем их исполнения, экономистов, в обязанности которых входит оценка кредитоспособности поставщика и его контрагентов, бухгалтеров.

Поскольку для факторинга характерен большой риск, отдел идет на заключение договора, на обслуживание только после тщательно изучения финансового состояния потенциального клиента. Особое внимание уделяется таким вопросам, как уровень обеспеченности собственными оборотными средствами; имеется ли спрос на продукцию поставщика; каково ее качество; развивается ли у клиента производство и каковы его перспективы; сколь успешно действует на рынке управленческий персонал фирмы; хорошо ли поставлен учет и внутренний контроль; насколько платежеспособны потенциальные должники и другие.

В целях оценки кредитоспособности клиента факторинговый отдел изучает прошлую, текущую и планируемую деятельность поставщика посредством анализа бухгалтерских отчетов и балансов, финансовых показателей деятельности предприятия: величины прибыли, уровня рентабельности, объема и источников образования оборотных средств, соответствия потребности в собственных денежных средствах и их наличия, состояния и форм расчетов с поставщиками, покупателями, вышестоящей организацией, бюджетом, банками. Кредитоспособность не может быть стабильна без аккуратности в расчетах по ранее полученным кредитам, очень важна устойчивость финансового положения предприятия, способность при необходимости мобилизовать денежные средства.

Факторинговый отдел должен сотрудничать с банком, который призван предоставлять отделу всю необходимую информацию о финансово- хозяйственной деятельности и платежеспособности клиентов, а также оперативно сообщать отделу обо всех произошедших изменениях. За оказание подобных услуг факторинговый отдел в установленные сроки перечисляет банку плату за счет прибыли, полученной от реализации факторинговых операций. Аналогичные договора могут заключаться с аудиторской или посредническо - консультационной фирмой.

Поставщик обязан предоставлять факторинговому отделу информацию о платежных требованиях, включающую наименование и адрес каждого плательщика и условия торговли с ним;

- контрольную сумму всех переуступаемых долговых требований;

- сумму долга каждого плательщика, а также данные о проверке его счетов;

- условия платежа для каждого плательщика и прочую информацию, необходимую для работы с платежными требованиями.

Факторинговый отдел, кроме финансового положения плательщика, характера его хозяйственных связей и сложившейся практики взаимоотношений с поставщиками, конкурентоспособности поставляемой продукции, учитывает также сроки и объемы оплаченных счетов, наличие свободных собственных средств, а также предстоящие обязательства отдела, ведет картотеку невозмещенных платежей по каждому плательщику.

Факторинговый отдел банка обычно предоставляет своим клиентам разнообразные услуги:

- вкладные операции;

- услуги покупателям по погашению их задолженности поставщикам;

- услуги поставщикам по немедленной оплате отгруженной ими продукции;

- услуги поставщикам по устранению дебиторской задолженности покупателей;

- содействие предприятиям- клиентам факторинга в работе с банками, обслуживающими покупателей, а также различные консультационные услуги.

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев