Навигация

Факторинг во внешнеэкономической сфере

84607

знаков

0

таблиц

8

изображений

4. Факторинг во внешнеэкономической сфере.

С развитием международных факторинговых операций стало ясно, что фактор - фирмы для более успешного развития данного бизнеса призваны объединиться в организационную структуру, чтобы различные препятствия устранялись быстрее.

Как правило, фирмы, заключающие сделку с новым зарубежным партнером, нуждаются в информации о нем, получаемой от специализированных организаций. Благодаря существованию обширной компьютерной информационной системы крупных банков, фактор – фирмы достаточно информированы о финансовом положении предприятий, в том числе и зарубежных. Все факторинговые фирмы в Европе являются членами FCI. В любой стране они могут принимать правовые санкции к покупателю при поддержке членов этой организации. Если в течение 90 дней, фактор – фирма оплачивает его своему клиенту полностью, а затем принимает все меры для получения средств от покупателя. Следовательно, экспортер имеет 100%-ную гарантию поступления всех платежей по своим счетам. Кстати, у клиента здесь нет необходимости добывать информацию о финансовом положении новых покупателей, поскольку этим занимается фактор – фирма.

В области внешней торговли факторинг представляет приобретение банком (фактор - фирмой) требований экспортера к импортеру и их инкассацию. В основном факторинг применяется при экспорте потребительских и серийных товаров с рассрочкой платежа на 90-120 дней. Предприятия экспортно-ориентированные при использовании факторинга приобретают возможность превратить поставки с рассрочкой платежа в операции с немедленной оплатой наличными.

В международной торговле обороты используются различные модели факторинга:

- двухфакторный;

- прямой импортный;

- прямой экспортный.

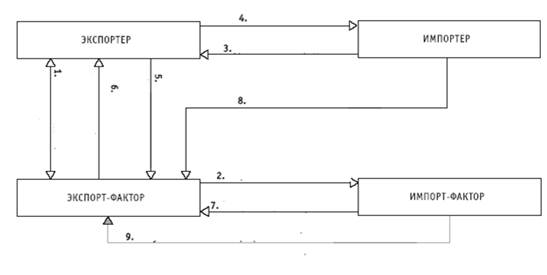

Применение двухфакторной модели открывает возможность разделить функции и риски между импорт – фактором, расположенном в стране импортера, и экспорт – фактором, находящимся в стране экспортера. Использование данной модели помогает обеспечить финансирование и сократить административные расходы. В рамках данной модели обеспечиваются запрос лимита / обеспечение рисков; поставка / рассылка фактуры; финансирование; оплата.

В первую очередь экспортер информирует своего экспорт - фактора о сумме, подлежащей обеспечению. Последний запрашивает у импорт – фактора требует лимит. Импорт – фактор проверяет денежные позиции импортера и предоставляет экспорт – фактору гарантии. После этого экспорт – фактор информирует экспортера о разрешении на лимит. Затем следует продажа документов.

В последующем экспортер поставляет товар или услугу, передавая копию счета экспорт – фактору, который отсылает ее импорт – фактору. Одновременно с направлением товара экспортер отсылает импортеру счет с пометками о переуступке.

После поставки товара (услуги) экспорт – фактор обеспечивает финансирование экспортера до 70-90% полной первоначальной фактурной цены. Вслед за этим импортер делает 100%-ный платеж импорт – фактору, а тот переводит полученную сумму экспорт – фактору. Наконец, экспорт – фактор отсылает экспортеру не профинансированный остаток требований за вычетом стоимости факторинговых услуг.

Импорт – фактор берет на себя риски импортера, контролирует его платежеспособность, гарантирует экспорт – фактору оплату поставляемого экспортером товара. В случае, когда импортер не оплачивает приобретенный товар, импорт – фактор платит за него.

Экспорт – фактор является ответственным за риски, связанные с поставкой товара экспортером. При необходимости кредитует экспортера, не дожидаясь получения оплаты от импортера или импорт – фактора.

Другая модель международного факторинга – прямой импортный факторинг. Его задача – обеспечение платежей. В рамках прямого импортного факторинга осуществляются следующие действия:

- запрос лимита / обеспечение рисков;

- поставка / рассылка фактуры;

- оплата.

При применении такой схемы предварительное финансирование со стороны импорт – фактора затруднительно из-за различий валютно-правовых основ разных стран, она может быть полезной фирмам, которым не нужно незамедлительное финансирование под переуступленные требования.

Еще одна модель международных факторинговых операций – прямой экспортный факторинг. В этом случае не требуется использовать факторинговую фирму в стране импортера. «Дорожка шагов» здесь следующая:

- запрос лимита / обеспечение риска;

- поставка / рассылка фактуры;

- финансирование;

- доплата.

В целях определения риска или перестрахования экспорт – фактор имеет возможность обратиться к обществу по страхованию кредитов в стране импортера или подстраховать себя гарантией государственной организации.

В данном варианте факторинга реально использование выгодных условий финансирования экспортных поставок с обеспечением государственной страховой компанией. Имеется и ее один вид международного факторинга, где практикуются операции финансирования требований концернов. Реализация сделки в данном случае сходна с комбинацией двухфакторной схемы и стандартного внутреннего факторинга.

Возможности международного факторинга позволяют систематически получать товар с отсрочкой платежа (обычно до трех месяцев). Оплата становится обязательством импортера после приемки товарной поставки по качеству и количеству. Факторинг имеет перспективные потенциалы для предприятий, импортирующих товары в Россию, предоставляя по существу товарный кредит.

Когда он приобретает международный статус «фактор - фирмы», российский фактор – банк принимает на себя обязательство возмещения стоимости иностранной компании отгруженного в Россию товара.

Главными клиентами о факторингу выступают российские импортеры, которым приходится делать предоплату, открывать аккредитив или предоставлять платежные гарантии за поставляемый товар (услуги). Для этих импортеров факторинг выступает средством ухода от дорогостоящего кредитования, открывается возможность более эффективно использовать собственные денежные ресурсы.

По сложившейся практике в коммерческом банке международные факторинговые операции осуществляет особое Факторинговое подразделение. Ему нужно обеспечить эффективное взаимодействие обоих импорт – факторов, поставщиков и покупателей. Поэтому деятельность факторингового отдела должна учитывать правила действий импорт – фактора и экспорт – фактора и требования международных факторинговых ассоциаций.

Развитие факторингового рынка обусловило разграничение функций фактор – фирм, обслуживающих импортеров и экспортеров. Если фактор – фирма заключает соглашение с экспортером и вступает в непосредственные отношения с иностранным покупателем – импортером, мы имеем дело с прямым факторингом. Когда же импортер обеспечивает платеж фактор – фирме в собственной стране, а с экспортером рассчитывается фактор по экспорту, получивший в свою очередь, обусловленную сумму с фактора по импорту, место имеет косвенный факторинг. Достоинством последнего является то, что каждая из финансовых компаний имеет дело с местными фирмами и способна лучше оценить их кредитоспособность.

Под понятиями «экспортный факторинг» и «импортный факторинг» имеется в виду обычно взаимный факторинг, или прямой экспортный или прямой экспортный и прямой импортный факторинг. Около 60% факторингового обслуживания внешней торговли происходит на принципах взаимности, а 30% и 10% соответственно падает на прямое обслуживание экспорта и импорта.

Затраты на взаимный факторинг, обычно основательны. Поэтому фактор – компании нередко акцентируются на прямой экспортный факторинг. Они обеспечивают кредитный риск, кредитование учета продаж, инкассирование платежных требований. Но здесь возникает проблема. Факторы имеют затруднения с оценкой кредитоспособности иностранных клиентов. Чаще всего приходится прибегать к услугам специальных фирм страны импортера. Обычно инкассирование требований в стране импортера происходит от имени и по поручению фактора – экспортера местными юридическими органами.

Прямой импортный факторинг практикуется реже. Фактор страны импортера договаривается с экспортером о переуступке ему платежных требований, обеспечивая страхование кредитного риска, учет продаж и инкассирование требований, которые для факторинговой компании представляются внутренними. Но для фактора сложно обеспечить кредитование экспортера в иностранной валюте, отсюда предварительная оплата переуступаемых платежных требований имеет место лишь в отдельных случаях.

Внешнеторговый факторинг характерен, как правило, открытостью – покупатели информируются об участии в сделке фактора. Обычно и отсутствие права регресса к экспортеру. Кроме того, Факторинговое обслуживание экспорта имеет целью, как правило, защиту экспортера от кредитного риска. Отсюда факторы, как правило, ориентируются на рынок одной страны или какой-то конкретной продукции.

Международные факторинговые операции проводятся в определенной последовательности:

- Импортер и иностранный экспортер подписывают договор, заключают контракт на поставку товара или оказание услуг в России и оговаривают возможность применения факторинга. Импортер и экспортер договариваются и о дате отсрочки.

- Экспортер обращается в фактор – фирму в своей стране с просьбой подтвердить через банк платежность российского импортера.

- Иностранная фактор – фирма запрашивает российский фактор – банк о возможности предоставления гарантии платежа за импортера.

- Фактор – банк контактирует с импортером для информации о полученном от иностранной фактор – фирмы запросе и требованиях, предъявляемых фактор – банком к клиентам по факторингу. Фактор – банк выявляет возможность и условия выставления гарантии оплаты фактор – фирме за импортера. Если вопрос о принятии импортера на факторинговое обслуживание решен, между фактор – банком и импортером заключается договор, где определяются условия, размер и сроки выставления фактор – банком гарантии.

- Фактор – банк гарантирует оплату товара или услуг иностранной фактор – фирме, которая информирует об этом экспортера.

- Иностранный экспортер на основе этого подтверждения отгружает товар в пределах полученной гарантии. В случае, когда сумма отгрузки оказывается выше и размера гарантии, оплата импортером осуществляется на условиях инкассо. Экспортер переуступает счета за отгруженный товар или оказанные услуги фактор – фирме и немедленно получает 70-90% суммы переуступленного счета.

- Импортер принимает товар по количеству и качеству. Если все в порядке, он обязан обеспечить оплату не позже срока отсрочки. В случае задержки оплаты долг взыскивается за счет залога импортера.

- Фактор – банк производит платеж иностранной фактор – фирме.

- Фактор – фирма переводит экспортеру оставшиеся 10-30% суммы счета за вычетом комиссий.

Для России, где во внешней торговле преобладает экспорт, особое значение имеет факторинг экспортный. Его применение помогает увеличить оборотный капитал для финансирования экспортера. Банки, факторинговые компании обычно предоставляют услуги по бухгалтерскому учету, проверке кредита и инкассирования долгов; страхование кредита от безнадежных долгов; предоставление наличных денежных средств под счет- фактуры (от 75-85% от номинала счет- фактур) с гарантией выплаты остатка в течение установленного периода времени.

Первостепенную роль экспортный факторинг играет для предприятий, осуществляющих экспортную торговлю на условиях открытого счета, а также имеющих проблемы с денежными потоками.

Как правило, компания- экспортер продает товары на условиях краткосрочного кредита или открытого счета.

Дадим характеристику каждой из услуг, обеспечиваемых факторинговой компанией. В части услуг по бухгалтерскому учету фактор- компания как бы превращается в бухгалтерский отдел экспортера, обрабатывая копии счет- фактур, отправляемых клиентам, ведет бухгалтерские книги для каждого заказчика, отслеживает долговые платежи. Заказчик ориентируется на одного торгового дебитора – факторинговую компанию, обеспечивающую платежи своевременно. Комиссионные за такого рода услугу достигают 1-3% от торгового оборота, иногда уменьшаясь до 0,5%.

Обслуживание в рамках бухгалтерского учета экспорт – фактором обеспечивается через посредство корреспондента или представителя в стране должника.

Здесь очень важно, что услуги факторинговой компании по контролю за кредитом, и по его проверке предваряются одобрением предлагаемых долгов. Зарубежный участник (импортная фактор – компания) определяет степень одобрения долгов. Затем долги инкассируются зарубежным представителем, действующим по поручению экспортной факторинговой компании, работающим в стране должника.

В случае отказа от платежа должник подвергается юридическим действиям в стране покупателя, при содействии факторинговой компании, предоставляет помощь этой компании.

В наш сложный и беспокойный век особое значение приобретает страхование кредита. Обычно факторинговые компании обеспечивают такого рода обслуживание по просьбе клиента. Страхование гарантируется лишь до установленного уровня для иностранного покупателя.

Страхование экспортного кредита может быть обеспечено и другими страховыми компаниями. Обычно страхование кредита фактор- компаниями в основном применяется в рамках отечественной торговли. Помимо страхования кредитов практикуется и финансирование.

Факторинговая компания, получив счета- фактуры от своего заказчика, выплачивает установленную долю (до 85%) от их стоимости наличными, применяя процентную ставку (обычно до 3%).

Экспортер, предложивший принадлежащие ему долги факторинговой компании, должен об этом информировать банк, тогда банковское обеспечение финансирования экспортера может быть ограничено и банк может изменить источники кредитования, предоставляемые экспортеру.

Экспортная факторинг – компания кроме того, имеет возможность далее покрывать валютные риски, гарантируя покрытие в связи с изменениями валютного курса, когда фактуры на продажу оформлены в иностранной валюте, получая форвардное покрытие или ссуды в иностранной валюте. Когда же факторинговая компания не способна самостоятельно покрыть все риски, партнеру приходится самому заключить форвардные валютные контракты на суммы, не покрываемые факторинговой компанией.

Главное преимущество в использование факторинга экспортером в том, что открывается возможность работы со своими клиентами за рубежом на условиях открытого счета, становится возможным предлагать аналогичные условия торговли, тем, какие клиент намерен иметь от отечественных поставщиков. В результате у клиента не будет проблем при работе с переводными векселями или аккредитивами.

В зарубежной и отечественной практике обычно факторинговые компании принадлежат банкам или контролируются ими и входят в международные объединения. Поэтому способны опираться на достоверную информацию о кредитах иностранным покупателям.

На в практическом использовании факторинга нередко возникают и затруднения. Так, нередко появляются опасения, что появление в бизнесе факторинговой компании окажет неблагоприятное воздействие на отношения экспортера с его клиентами. Возможно, в частности дезинформирование клиентов о положении финансовой компании.

Использование скрытого факторинга помогает избежать подобных трудностей, ибо экспортная компания инкассирует платеж как партнер факторинговой компании. Кроме того, нельзя сбрасывать со счетов и конкуренцию со стороны банков, использующих стандартные формы финансирования экспорта.

Те клиенты коммерческих банков, которые прибегают к экспортному факторингу, имеют от этого немало выгод.

Так, банк берет на себя услуги по бухгалтерскому учету дебиторов, контролю и инкассации задолженности, сбору статистических данных по продажам и т.д. Малые и средние компании пытаются таким образом расширить продажи производимых ими товаров, выявить новые рынки сбыта продукции. Факторинг привлекателен также для предприятий, у которых незначительна доля экспорта в общем обороте или где нет смысла содержать штат работников для обработки внешнеторговой документации, (включая документы органов валютного контроля) и которые хотят проще решать проблемы получения выручки от поставленных на экспорт товаров, уменьшить валютные потери и т.д.

Важно далее, что экспортный факторинг выступает как форма кредитования банком экспортера, т.к. банк оплачивает счета- фактуры своего клиента в установленном проценте от суммы долговых обязательств без учета срока платежа за товар. Банк дает экспортеру деньги в виде досрочной оплаты проданных и поставленных в кредит товаров. Остаток средств экспортер получает после поступления платежа от покупателя. Когда же банк практикует факторинг без финансирования, экспортер получает суммы за отгруженный товар только после поступления платежа от импортера. Следовательно, факторинг без финансирования для экспортера выгоднее на величину платежей за кредит.

В соглашении об факторинге может быть предусмотрено использование двух и более валют. Отсюда возникает валютный риск – опасность ущерба из-за изменения курса иностранной валюты по отношению к национальной. Главной предпосылкой факторингового обслуживания операций в сфере внешней торговли служит осуществление значительной части экспорта на условиях открытого счета, когда продавец отгружает товар покупателю и отправляет в его адрес товарораспределительные документы, относя сумму задолженности в дебет счета, открытого им на имя покупателя.

При обслуживании экспортера факторинговая компания передает часть работы фактор- фирме страны импортера. Следовательно, фактор- фирма экспортера будет функционировать в своей стране от имени и по поручению иностранной фактор- фирмы по сделкам, предполагающим участие этих двух сторон. Такой факторинг получил наименование взаимного или двухфакторного. Положительный аспект взаимного факторинга состоит в том, что для фактор- фирмы, обслуживающей импортера, долговые требования выступают как внутренние, а не как внешние, как для фактор- фирмы экспортера. Вместе с тем, взаимный факторинг связан с большими издержками. Для устранения излишних расходов практикуется прямой импортный факторинг. В этом случае фактор- фирма страны импортера заключает соглашение с экспортером о переуступке ей платежных требований по данной стране, осуществляет страхование кредитного риска, учет продаж и инкассирование требований, являющихся для нее внутренними. Фактор- фирме сложно кредитовать экспортера в иностранной валюте, поэтому условие о предварительной оплате в подобных соглашениях включается редко.

Похожие работы

... услуг) нерезидентам - импортерам ввиду того, что платежи в оплату экспортных поставок должны в обязательном порядке поступать на счета резидентов – экспортеров в уполномоченных банках [52]. Существуют на рынке факторинга и проблемы, связанные с работой клиента. Наиболее существенными из которых, являются: 5. Неприятие факторинга налоговой инспекцией. Это связано с тем, что в конце 1990-х годов ...

... було. Українські компанії ділових послуг запозичують досвід інших, розвинених країн, однак навряд чи можна говорити про ідентичність розвитку ринкової інфраструктури в Україні та інших промислово розвинутих країнах Європи та світу. Головна функція факторингу нині полягає в розв’язанні кризи неплатежів і створенні стабільної системи фінансового забезпечення виробничої сфери. 3 Сутність операц ...

... собственного капитала. Это говорит о том, что несмотря на рост эффективности хозяйственной деятельности предприятия эффективность использования собственного капитала выше, чем активов в целом и оборотных активов в частности. 3. Проект использования факторинга как источника финансирования деятельности компании «М-Видео» 3.1 Проблемы и перспективы применения факторинга в деятельности ...

... по факторингу. Однако реальные альтернативные меры по увеличению ускорению оборачиваемости для ООО «Гросс парк» отсутствуют. 3.3 Рекомендации по применению факторинга как инструмента управления дебиторской задолженностью для различных хозяйствующих субъектов Целесообразность и эффективность применения факторинга определяется условиями функционирования хозяйствующих субъектов. Для предприятия ...

0 комментариев