Навигация

X3 + 2/7 x4 + x5 – 5/14 x6– 2/7 x7 = 5

37269

знаков

0

таблиц

0

изображений

2 x3 + 2/7 x4 + x5 – 5/14 x6– 2/7 x7 = 5

x1 - Ѕ x3 + x4 + 2/7 x6 – 1/14 x7 = 31

(18)

x2 + x3 - 1/7 x4 – 1/14 x6 + 1/7 x7 = 12

4 x3 + 3 x4 + 8 x6 + 2x7 = 1500

- z

Первые три уравнения системы (18) представляют некоторый предпочитаемый

эквивалент системы уравнений (5) и определяют базисноенеотрицательное решение

системы условий рассматриваемой задачи

x1=37, x2=0, x3=0, x4=0, x5=29, x6=0, x7=84

(19)

т.е. определяют производственную программу x1=37, x2=0, x3=0, x4=0 (20)

и остатки ресурсов:

первого вида х5=5

второго вида х6=0

(21)

третьего вида х7=0

Последнее уравнение системы (18) мы получаем, исключая х2. В последнем уравнении

системы (18) среди коэффициентов принеизвестных в левой части уравнения нет ни

одного отрицательного. Если из этого уравнения выразить функцию цели z через

остальные неотрицательныепеременные

z = 1500 - 4 x3 - 3 x4 - 8 x6 - 2x7 (22)

то становится совершенно очевидным (в силу того, что все xj³0), чтоприбыль будет

наибольшей тогда, когда

x3=0, x4=0, x6=0, x7=0

(23)

Это означает, что производственная программа (20) является наилучшей и

обеспечивает предприятию наибольшую прибыль zmax= 1500

(24)

Итак, организовав направленный перебор базисных неотрицательных решений системы

условий задачи, мы пришли к оптимальнойпроизводственной программе и указали

остатки ресурсов, а также максимальную прибыль.

Следует обратить внимание на экономический смысл элементов последней строки

последней симплексной таблицы. Например, коэффициентD3=4 при переменной х3

показывает, что если произвести одну единицу продукциитретьего вида (она не

входит в оптимальную производственную программу), то прибыль уменьшится на 4

единиц.

Воспользуемся тем, что в оптимальной производственной программе x3=0, x4=0.

Предположим, что четвертую и третьюпродукции мы не намеревались выпускать с

самого начала. Рассмотрим задачу с оставшимися двумя переменными, сохранивих

нумерацию. Математическая модельзадачи будет выглядеть следующим образом:

Следует при этом обратить внимание на то, что последовательное улучшение

производственной программы (x1=0, x2=0) ® (x1=37,x2=0) ® (x1=31, x2=12) на

графике означает движение от одной вершины многогранникадопустимых решений к

другой вершине по связывающей их стороне многоугольника.

ДВОЙСТВЕННАЯЗАДАЧА

Ранее мы рассмотрели конкретную линейную производственную задачу по выпуску

четырехвидов продукции с использованием трех видов ресурсов по заданным

технологиям.

Теперь представим себе, что знакомый предприниматель П, занимающийся

производством каких-то других видов продукции, но сиспользованием трех таких же

видов ресурсов, какие имеются у нас, предлагает нам "уступить" по определенным

ценам все имеющиеся у нас ресурсы иобещает платить у1 рублей за каждую единицу

первого ресурса, у2 руб – второго, у3 руб – третьего. Возникает вопрос: при

каких ценаху1, у2, у3 мы можем согласиться с предложением П.

Величины у1, у2, у3принято называть расчетными, или двойственными, оценками

ресурсов. Они прямо зависят от условий, в которых действует наше предприятие.

Напомним, что в нашей задаче технологическая матрица А, вектор объемов ресурсов

В и вектор удельной прибыли С имели вид

Для производства единицы продукции первого вида мы должны затратить, как видно

изматрицы А, 2 единицы ресурса первого вида, 4 единицы ресурса второго вида и 2

единицы третьего (элементы первого столбца матрицы). В ценах у1, у2,у3 наши

затраты составят 2у1 + 4у2 + 2у3, т.е. столько заплатит предприниматель П за все

ресурсы, идущие на производствоединицы продукции первого вида. На рынке за

единицу первой продукции мы получили бы прибыль 36 руб. Следовательно, мы можем

согласиться с предложениемП только в том случае, если он заплатит не меньше 2у1

+ 4у2 + 2у3 ³36.

Аналогично, для трех оставшихся видов продукции:

3у1 + 2у2 + 8у3³32

4у1 + 7у3³10

у1 + 2у2 ³13

Учтем, что за все имеющиеся у нас ресурсы нам должны заплатить 103у1 + 148у2 +

158у3рублей. При поставленных нами условиях предприниматель П будет искать такие

значения величин у1, у2, у3, чтобы эта суммабыла как можно меньше. Подчеркнем,

что здесь речь идет не о ценах, по которым мы когда-то приобретали этиресурсы,

а об этих ценах, которые существенно зависят от применяемых нами технологий,

объемов ресурсов и от ситуации на рынке.

Таким образом, проблема определения расчетных оценок ресурсов приводит к

задачелинейного программирования: найти вектор двойственных оценок у(у1, y2,

y3)минимизирующий общую оценку всех ресурсов f = 103у1 +

148у2 + 158у3 (1)

при условии, что по каждому виду продукции суммарная оценка всех ресурсов,

затрачиваемых на производство единицы продукции, неменьше прибыли, получаемой от

реализации единицы этой продукции

2у1 + 4у2 + 2у3 ³ 36

3у1 + 2у2 + 8у3³32 (2)

4у1 + 7у3³10

у1 + 2у2 ³13

причем оценки ресурсов не могут быть отрицательными y10, y20, y30. (3)

Решение полученной задачи легко найти с помощью второй основной теоремы

двойственности, согласно которой для оптимальных решений (х1, х2,

х3, х4) и (y1, y2, y3) парыдвойственных задач необходимо и достаточно

выполнение условий

x 1 (2у1 + 4у2 + 2у3 - 36) = 0 y1 (2x1 +3x2+ 4x3

+ x4 - 103) = 0

x 2 (3у1 + 2у2 + 8у3 - 32) = 0 y2 (4x1 +2x2

+ 2x4 - 148) = 0

x 3 (4у1 + 7у3- 10) = 0 y3 (2x1 +8x2 +

7x3 - 158) = 0 .

x 4 (у1 + 2у2 - 13) = 0

Ранее было найдено, что в решении исходной задачи х1>0, x2>0. Поэтому

2y1 +4y2 + 2y3 - 36 =

0

3y1 + 2y2

+8y3 - 32 = 0

Если же учесть, что первый ресурс был избыточным и, согласно той же теореме

двойственности, ее двойственная оценка равна нулю у1=0,

то приходим к системе уравнений

4y2 + 2y3 -36 = 0

2y2 + 8y3 - 32 = 0

откуда следует у2=8, у3=2.

Таким образом, получили двойственные оценки ресурсов у1=0; у2=8;

у3=2, (4)

причем общая оценка всех ресурсов равна 1500.

Заметим, что решение (4) содержалось в последней строке последней симплексной

таблицыисходной задачи. Важен экономический смысл двойственных оценок. Например,

двойственная оценка третьего ресурса у3=2 показывает, что добавлениеодной

единицы третьего ресурса обеспечит прирост прибыли в 2 единицы.

ЗАДАЧА О "РАСШИВКЕ УЗКИХ МЕСТ ПРОИЗВОДСТВА"

При выполнении оптимальной производственной программы второй и третий ресурсы

используются полностью, т.е. образуют ²узкиеместа производства². Будем их

заказывать дополнительно. Пусть T(t1,t2,t3)-вектор дополнительных объемов

ресурсов. Так как мы будем использовать найденные двойственные оценки ресурсов,

то должно выполняться условие H + Q-1T 0.

Задача состоит в том, чтобы найти вектор T (0, t2, t3), максимизирующий

суммарный приростприбыли W = 8t2 + 2t3

(1) при условии сохранения двойственныхоценок ресурсов (и,

следовательно, структуры производственной программы)

(2)

предполагая, что можно надеяться получить

дополнительно не более 1/3 первоначального объема ресурса каждоговида

(3)

причем по смыслу задачи t2 0, t3 0.

(4)

Переписав неравенства (2) и (3) в виде:

(5)

из условия (3) следует t2£148/3, t3£158/3 (6)

приходим к задаче ЛП: максимизировать (1) при условиях (5), (6) и (4).

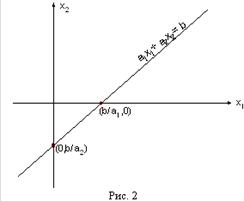

Эту задачу легко решить графически: см. рис. 2. Программа ²расшивки² имеет вид

t1=0, t2=14, t3=0 и прирост прибыли составит 112.

Сводка результатов приведена в таблицe 2.

сj 36 32 10 13 b x4+i yi ti

2 3 4 1 103 5 0 0

aij 4 2 0 2 148 0 8 14

2 8 7 0 158 0 2 0

xj 31 12 0 0 1500 112

Dj 0 0 4 3

ТРАНСПОРТНАЯЗАДАЧА ЛИНЕЙНОГО ПРОГРАММИРОВАНИЯ

Однородный продукт, сосредоточенный в 3 пунктах производства (хранения) в

количествах 40;60; 70 единиц, необходимо распределить между 4 пунктами

потребления, которым необходимо соответственно 36; 32; 40; 53 единиц. Стоимость

перевозки единицыпродукта из пункта отправления в пункт назначения известна для

всех маршрутов и равна С = . Необходимо составить план перевозок, при

котором запросы всех пунктов потребления были бы удовлетворены за счет имеющихся

продуктов впунктах производства и общие транспортные расходы по доставке

продуктов были минимальными.

Для решения транспортной задачи чаще всего применяется метод потенциалов.

Общий объем производства åаi =40+60+70=170 больше, чемтребуется всем

потребителям åbi = 36+32 +40 +53 =161, т.е. имеем открытую модель транспортной

задачи. Для превращенияее в закрытую вводим фиктивный пункт потребления с

объемом потребления 170-161 = 9 единиц, причем тарифы на перевозку в этот пункт

условимся считать равныминулю, помня, что переменные, добавляемые к левым частям

неравенств для превращения их в уравнения, входят в функцию цели с нулевыми

коэффициентами.

Первое базисное допустимое решение легко построить по правилу ²северо-западного

угла².

Потребление b1 =36 b2 =32 b3 =40 b4 =53 b5 =9

Производство

а1 =40 36 4 p1 =0

a2 =60 28 32 p2 =

a3 =70 * 8 53 9 p3 =

q1 = q2 = q3 = q4 = q5 =

Общая стоимость всех перевозок для первого базисного допустимого решения:

L= 36* 2 + 4 *3 + 28 *2 + 32 + 8* 7+ 53 =281

Один из потенциалов можно выбрать произвольно, так как в системе (3), (4)

одноуравнение линейно зависит от остальных. Положим, что р1 = 0. Остальные

потенциалы находим из условия, что для базисных клеток . В данном случае

получаем

D11 = 0, p1 + q1 - c11= 0, 0+q1 -2 = 0,

q1 = 2

D12 = 0, p1 + q2 - c12= 0, 0+q2 -3 = 0,

q2 = 3

D22 = 0, p2 + q2 - c22 = 0, р2+3-2 = 0, р2 = -1

и т.д., получим: q3=2, p3=5, q4= -4, q5= -5.

Затем по формуле (6) вычисляем оценки всех свободных клеток:

D21 = p2 + q5 - c21 = -1+2-4 = -3

D31 = p3 + q1 - c31 = 5+2-2 = 5

D32 = 1; D13 =-2; D14 = -5; D24 =0; D15 = -5; D25 = -6.

Находим наибольшую положительную оценку max () = 5 =

Для найденной свободной клетки 31 строим цикл пересчета - замкнутую ломаную

линию, соседниезвенья которой взаимно перпендикулярны, сами звенья параллельны

строкам и столбцам таблицы, одна из вершин находится в данной свободной клетке,

а всеостальные - в занятых клетках. Это будет 31-11-12-22-23-33. Производим

перераспределение поставок вдоль цикла пересчета

36 4 36-r 4+r 28 12

28 32 28-r 32+r 20 40

8 r 8-r 8

= 8

Получаем второе базисное допустимое решение:

bj b1 =36 b2 =32 b3 =40 b4 =53 b5=9

ai

а1 =40 28 12 * p1 =0

a2 =60 20 40 p2 = -1

a3 =70 8 53 9 p3 =0

q1 =2 q2 = 3 q3 = 2 q4 = 1 q5=0

Находим новые потенциалы, новые оценки.

D13 = -2; D14 = 0; D15 = 0; D21 = -3; D24 = -2; D25 = -1; D32 = -4; D33 =

-5,

т.е. все Dij £ 0 i = 1,m; j = 1,n

Общая стоимость всех перевозок для второго базисного допустимого решения:

L= 28* 2 + 12 *3 + 20 *2 + 40 + 8* 2+ 53 =241 – минимальная стоимость.

ДИНАМИЧЕСКОЕ ПРОГРАММИРОВАНИЕ. РАСПРЕДЕЛЕНИЕКАПИТАЛЬНЫХ ВЛОЖЕНИЙ

Пусть производственное объединениесостоит из четырех предприятий (n=4). Общая

сумма капитальных вложений равна700 тыс. рублей (b=700), выделяемые предприятиям

суммы кратны 100 тыс. рублей.Значения функций fj(xj) приведены в таблице 1, где,

например, число 50означает, что если третье предприятие получит 600 тыс. руб.

капитальныхвложений, то прирост прибыли на этом предприятии составит 50 тыс.

руб.

Таблица I

Прежде всего заполняем табл. 2. Значенияf2(x2) складываем со значениями F1(x -

x2) = f1(x- x2) и на каждойсеверо-восточной диагонали находим наибольшее число,

которое отмечаемзвездочкой и указываем соответствующее значение . Заполняем

таблицу 3.

Продолжая процесс, табулируем функцииF3(x), (x) и т.д. В табл. 6 заполняем

только одну диагональ для значения x=700.

Таблица 2

x - x2 0 100 200 300 400 500 600 700

x2 F1(x- x2)

f2(x2) 0 15 24 30 36 40 43 45

0

0 0 15 24 30 36 40 43 45

100 18 18* 33* 42* 48 54 58 61

200 26 26 41 50* 56 62 66

300 34 34 49 58* 64* 70*

400 39 39 54 63 69

500 42 42 57 66

600 44 44 59

700 46 46

Таблица 3

x 0 100 200 300 400 500 600 700

F2(x) 0 18 33 42 50 58 64

70

` (x)

0 0 100 100 200 300 300 300

Таблица 4

x- x3 0 100 200 300 400 500 600 700

x3 F2(x- x3)

f3(x3) 0 18 33 42 50 58 64 70

0

0 0 18* 33 42 50 58 64 70

100 16 16 34* 49* 58 66 74 80

200 27 27 45 60* 69 77 85

300 37 37 55 70* 79* 87*

400 44 44 62 77 86

500 48 48 66 81

600 50 50 68

700 56 56

Таблица 5

x 0 100 200 300 400 500 600 700

F3(x) 0 18 34 49 60 70 79

87

(x)

0 0 100 100 200 300 300 300

Таблица 6

x - x4 0 100 200 300 400 500 600 700

x4 F3(x- x4)

f4(x4) 0 18 34 49 60 70 79 87

0 0

87

100 10

89*

200 17 87

300 23 83

400 29 78

500 34 68

600 38 56

700 41 41

.

Наибольшее число на этой диагонали: Zmax = 89 тыс. руб.,

причем четвертому предприятию должно бытьвыделено х*4 = 4 (700) = 100 тыс.

руб.

На долю остальных трех предприятийостается 600 тыс. руб. Из табл. 5 видно, что

третьему предприятию должно бытьвыделено x*3 = 3 (700-x*4) = 3 (600) =

Похожие работы

... лучей, исходящих из одной точки, называется многогранным выпуклым конусом с вершиной в данной точке. 1.4 Математические основы решения задачи линейного программирования графическим способом 1.4.1 Математический аппарат Для понимания всего дальнейшего полезно знать и представлять себе геометрическую интерпретацию задач линейного программирования, которую можно дать для случаев n = 2 и n = ...

... решения останется неизменным, т.е. будет состоять из переменных (Х3,Х6,Х4,Х5). СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Смородинский С.С., Батин Н.В. Методы и алгоритмы для решения оптимизационных задач линейного программирования. Ч.1. – Мн.: БГУИР, 1995. 2. Смородинский С.С., Батин Н.В. Методы и алгоритмы для решения оптимизационных задач линейного ...

... . 1.3. Построение ограничений и градиента целевой функции : 1.4. Область допустимых решений – отрезок AB. 1.5. Точка А – оптимальная. Координаты т. А: ; ; . 2. Решение задачи линейного программирования симплекс-методом. Прямая задача. Задачу линейного программирования для любой вершины в компактной форме можно представить в виде: Для получения используем алгоритм, приведённый в ...

... к решению параметрической задачи квадратичного программирования. 55 5.Экономическая часть 57 6.Библиография 65 1. Введение В настоящей работе рассматривается применение метода субоптимизации на многообразиях к решению задачи квадратичного программирования с параметром в правых частях ограничений. Метод субоптимизации на многообразиях, предложенный У.Зангвиллом в 1968 году для решения задач ...

0 комментариев