Навигация

Учет расчетов с использованием векселей

62445

знаков

1

таблица

0

изображений

Содержание:

| П/П | Стр. | |

| 1. | Содержание. | 2 |

| 2. | Введение. | 3 |

| 3. | Вексель. | 4 |

| 3.1. | Виды векселей и условия их обращения. | 4 |

| 3.2. | Порядок отражения векселей в бухгалтерском учете и особенности налогообложения. | 10 |

| 4 | Операции взаимных требований (взаимозачета). | 22 |

| 4.1. | Понятие взаимозачета и порядок проведения. | 22 |

| 4.2. | Бухгалтерский учет и особенности налогообложения. | 27 |

| 5. | Заключение | 35 |

| 6. | Список использованной литературы | 37 |

1. Введение.

Рассматривая историю существования векселя и вексельного обращения в мире, сопоставляя историю его существования, можно с определенной долей уверенности предполагать, что вексель является одной из старейших ценных бумаг когда-либо бывших в обращении.

Вексель стал достаточно универсальным средством расчета и кредитования, при растущих объемах торговых сделок и операций. Первоначально вексель возник из перевода, письменного обязательства уплатить означенную сумму в другом месте. Родиной векселя можно считать Италию, а появился он в середине XII века.

Сегодня вексельное обращение имеет широкую географию. Применительно к отечественному рынку, в условиях массовых неплатежей, нестабильного финансового положения предприятий и, практически, полностью парализованной банковской системе, последняя отличительная черта векселя при широком развитии вексельного обращения (наряду с обращением других видов ценных бумаг высокой ликвидности), будет во многом способствовать стабилизации экономической ситуации в стране и налаживанию производственных связей. Именно поэтому появление векселя на рынке краткосрочных ценных бумаг вызвано в первую очередь необходимостью ускорения расчетов в народном хозяйстве, устранения цепи взаимных неплатежей. Важное преимущество векселя состоит также в использовании временно свободных денежных средств клиентов в любом размере и на любой срок.

В свете изложенной экономической (и политической) ситуации в один ряд с применением расчетов с использованием векселей, становится понятие и принцип зачета взаимных требований (взаимозачетов). Отсутствие свободных денежных средств делают взаимозачет и вексель одним из немногих средств для расчетов между субъектами хозяйственной деятельности.

Массовое применение таких форм расчета делает необходимым более детальное изучение аспектов применения и бухгалтерского учета векселей и взаимозачетов на предприятии.

3. ВЕКСЕЛЬ

3.1. Виды векселей и условия их обращения.

Россия (СССР) примкнула к Женевской вексельной конвенции “О единообразном законе о переводном и простом векселе”, которая была заключена в Женеве “7” июня 1930 года и вступила в законную силу для СССР с “25” ноября 1936 года, после чего стала полноправным членом этой конвенции (сегодня это более 70 стан мира). Регулирование вексельного права на нашей территории осуществлялось на основе Постановления ЦИК и СНК СССР от “7” августа 1937 года №104/1340 “О введении в действие положения о переводном и простом векселе” и Приложения к этому Постановлению “Положение о переводном и простом векселе”. Сегодня вексельный рынок живет по правилам установленным Федеральным законом №48-ФЗ от “11” марта 1997 года “О переводном и простом векселе” (принят Государственной думой РФ “21” февраля 1997 года).

Вексель – это документ составленный с соблюдением определенных условий, дающий право одному лицу требовать от другого лица, уплаты указанной в векселе, суммы денег в определенный срок в определенном месте.

На сегодняшний момент нет точной формулировки определения векселя ни в Гражданском кодексе РФ, вступившим в силу с 1 января 1995 года, ни в других законодательных актах. Однако наиболее точное определение векселя дано в Ст.35 Основ гражданского законодательства СССР и союзных республик:

Векселем признается ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю).

Для дальнейшей ясности примем это определение векселя за основу. Исходя из этого определения следует, что векселя подразделяются на две основные группы: простые и переводные. Необходимо отметить, что непременным условием существования векселя является обязательный перечень следующих пунктов:

наименование “Вексель”, включенное в самый текст документа и выраженное на том языке, на котором этот документ составлен;

простое и ничем не обусловленное предложение уплатить определенную сумму;

наименование того, кто должен платить (плательщика); (только для переводного векселя)

указание срока платежа;

указание места, в котором должен быть совершен платеж;

наименование того, кому или по приказу кого платеж должен быть совершен;

указание даты и места составления векселя;

подпись того, кто выдает вексель (векселедателя).

Из выше сказанного можно сделать вывод, что вексель это прежде всего документ , имеющий строго установленные обязательные реквизиты и отсутствие одного из них или неправильное оформление ведут к утрате данной бумагой статуса векселя. Есть немногочисленные отступления от этих правил состоящие в том, что:

переводный вексель, срок платежа по которому не указан, подлежит оплате по предъявлении;

при отсутствии особого указания место, обозначенное рядом с наименованием плательщика, считается местом платежа и, вместе с тем, местом жительства плательщика;

переводный вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименованием векселедателя.

Прежде всего вексель это документ составленный в письменной форме (с учетом перечисленных выше требований и по форме рекомендованной Постановлением Правительства РФ от “26” сентября 1994 года №1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения”). Пример простого векселя представлен на стр. 6.

Ничем не обусловленное обязательство расплаты по векселю имеет своей целью получение денежных средств, не обремененных никакими дополнительными условиями. Например выполнение условий какого-либо договора, согласие стороны, наступление какого-либо события и т.д.

Приведем более детальные определения понятиям простого и переводного векселя.

Простой вексель-это вексель, содержащий простое и ничем не обусловленное обещание векселедержателя (должника) уплатить определенную сумму векселеполучателю (кредитор) или его приказу (т.е. по приказу кредитора платеж может быть произведен держателем векселя или любому другому третьему лицу).

Переводной вексель – это вексель, содержащий простое и ничем не обусловленное предложение (точнее приказ) векселедателя третьему лицу уплатить определенную сумму векселеполучателю или его приказу. Следует особо отметить, что третье лицо (плательщик) становиться обязанным по векселю только в том случае, если акцептует его (акцепт-согласие произвести платеж). В соответствии со ст. 47 Положения о переводном и простом векселе плательщик, не акцептовавший переводной вексель, не несет ответственности перед векселедержателем.

Из вышеизложенного следует, что вексель – это всегда денежное обязательство. Однако, расчет не всегда происходит в денежном выражении, а могут быть заменены другими единицами расчета. Отсюда появилось понятие товарного векселя. В основе денежного обязательства, выраженного данным векселем, лежит товарная сделка, коммерческий кредит, оказываемый продавцом покупателю при реализации товара. Отсюда следует, что вексель может выступать не только как средство расчета, но и как средство предоставления кредита (товарного).

Вексельная сделка, в основе которой лежит финансовая операция (например кредитование), оформляется финансовым векселем. Отметим, что до 1 марта 1996 года действующее законодательство не регламентировало выпуск финансовых векселей хозяйствующими субъектами кроме банков, что вызывало вопрос о правомерности данного вида ценных бумаг.

После 1 марта 1996 года с вступлением в силу части II ГК РФ выдача финансовых векселей (банками и предприятиями) стала возможной согласно ст. 815 ГК РФ.

Существует еще одна разновидность векселей (с большим историческим прошлым) – это банкнота (банковская нота) простой банковский вексель, выдаваемый до востребования, прообраз сегодняшних денежных знаков. На сегодняшний день их хождение крайне ограничено.

Помимо перечисленных разновидностей векселей существуют еще два вида: Дружеский вексель и Бронзовый вексель. Отличительная характеристика этих векселей, что за ними не стоит никакой реальной сделки и финансового обязательства, а также в бронзовом векселе одно из участвующих лиц – вымышленное. Поскольку эти категории векселей противоречат основным положениям о существовании векселей, то кроме формирования неустойчивости и массовых неплатежей на рынке, ничего за собой не несут. В свете чего еще раз напомним, что вексель это прежде всего денежное и никакое другое обязательство.

Рассмотрим некоторые варианты применения векселей. Наиболее эффективны они в замкнутых технологических цепочках, т.е. в отраслевом масштабе, поскольку отпадает необходимость применения в расчетах "живых" денег, что очень актуально для сложившейся экономической ситуации в России, где расчеты непосредственно деньгами практически перестали осуществляться, также устраняются условия для возникновения просроченной кредиторско - дебиторской задолженности. Описанная выше процедура применения (хождения) векселей наиболее характерна для сегодняшнего российского рынка. Правда нужно отметить, что рынок любой страны имеет определенную специфику. Так для части российского вексельного рынка характерен выпуск векселей по сути являющимися “дружескими”, т.к. они предназначены для хождения только в оговоренной технологической цепочке с конкретными участниками. Такой вексель оформлен надлежащим образом и теоретически имеет полную юридическую силу. Вышесказанная договоренность соблюдается исключительно между участниками производственной цепочки, на основе их партнерских отношений. Для страховки от того, что вексель покинет оговоренный круг участников, в силу непредвиденных обстоятельств, дата расплаты по выпущенному векселю может быть проставлена спустя много лет, что делает нецелесообразным его использование, поскольку приведет к замораживанию средств. Существование нормального рынка обеспеченных векселей возможно только в условиях высокого технического и организационного обеспечения вексельного обращения. В противном случае не избежать появления на рынке ценных бумаг фальшивых, "дружеских" векселей, т. е. таких, задолженность по которым погашается за счет средств, полученных в результате учета новых векселей. Участники акцепта осуществляют последующую перепродажу (учет) векселей в различных банках. Накануне срока погашения своих обязательств они вновь выставляют друг на друга векселя и таким путем погашают старую задолженность. Не исключается также выпуск и акцепт обязательств несуществующими фирмами.

В случае невозможности оплаты по векселю существует возможность предоставления так называемой вексельной грации (помилование, прощение) - установленная отсрочка уплаты по векселю по истечении срока, чаще всего по причине непреодолимой силы (болезнь, стихийное бедствие и т. п.). Во всех других ситуациях вексель выступает как высокообеспеченная ликвидная ценная бумага, обращаемая даже на имущество должника, просроченные обязательства которого в расчете на одного кредитора составляют 30 и более процентов".

С вступлением в марте 1993 г. в действие Закона о банкротстве указанное выше условие получило еще одно правовое обеспечение. Долгами можно будет торговать на вексельных аукционах. Инициатива в их организации, как представляется, должна исходить от банковских структур, располагающих для этого необходимой информацией.

Небольшой отечественный опыт показывает, что нередко отсутствие платежа по вексельным обязательствам есть результат незнания одним из участников сделки сущности вексельного обращения.

В настоящее время оборот векселей на рынке постоянно увеличивается, а область использования расширяется и как следствие встает проблема учета векселей в бухгалтерском балансе предприятия.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

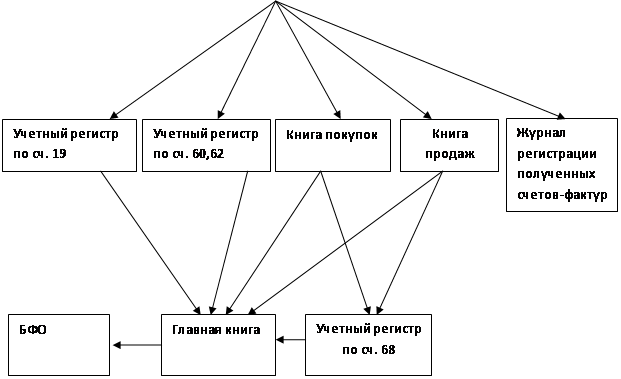

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев