Навигация

Бухгалтерский учет и особенности налогообложения

62445

знаков

1

таблица

0

изображений

4.2. Бухгалтерский учет и особенности налогообложения.

Порядок проведения простого взаимозачета.

Простой взаимозачет может быть как односторонним, так и двусторонним. В первом случае предприятие направляет своему контрагенту уведомительное письмо о зачете взаимных требований обоими участниками. Порядок проведения одностороннего взаимозачета можно рассмотреть на следующем примере:

| Договор поставки | ||

| Предприятие А |

Предприятие Б | |

| Договор на оказание услуг по переработке давальческого сырья |

Между предприятие А и предприятием Б заключены два договора. По договору поставки предприятие Б поставляет предприятию а материалы. По договору на оказание услуг по переработке давальческого сырья предприятие А оказывает услуги предприятию Б.

В январе месяце была оказана услуга по переработке давальческого сырья на сумму 120 у.е. (в т.ч. НДС = 20 у.е.).

В феврале была оказана услуга по переработке давальческого сырья на сумму 210 у.е. (в т.ч. НДС = 35 у.е.), а также поставлены материалы на сумму 160 у.е. (в т.ч. НДС = 26,7 у.е.).

Первый этап взаимозачета

По состоянию на 28 февраля 1997г. стороны сверили взаимную задолженность и подписали соответствующий акт сверки задолженности.

Предприятие Б по договору поставки от 10 января 1997г. №3 отгрузило материалы:

| Дата | № накладной | Сумма | В т.ч. НДС |

| 05.02.97 | 38 | 100 | 16,7 |

| 14.02.97 | 113 | 60 | 10 |

| Итого: | 160 | 26,7 |

Предприятие А по договору на оказание услуг по переработке давальческого сырья от 15 декабря 1996г. №112 оказало услуги:

| Дата | № счета-фактуры | Сумма | В Т.ч. НДС |

| 31.01.97 | 64 | 120 | 20 |

| 25.02.97 | 97 | 210 | 35 |

| Итого: | 330 | 55 |

Таким образом, задолженность предприятия А перед предприятием Б составляет 160 у.е. (сто шестьдесят).

Задолженность предприятия Б перерд предприятием А составляет 330 у.е.(триста тридцать).

Второй этап взаимозачета

На основании Акта сверки взаимной задолженности предприятия проводят взаимозачет. При одностороннем зачете одна из сторон направляет другой стороне письмо о проведенном зачете взаимных требований. При двустороннем взаимозачете оба предприятия подписывают акт взаимозачета.

АКТ

Зачета взаимных требований

Сторона 1 - Предприятие А, в лице ______________, действующего на основании ________, с одной стороны, и Сторона 2 – Предприятие Б, в лице ______________, действующего на основании ________, с другой стороны, подписали настоящий Акт о нижеследующем:

1. Стороны пришли к соглашению о зачете взаимных требований по нижеуказанным договорам:

1.1. По договору на оказание услуг переработке давальческого сырья от 15.12.96г. №112.

Сторона 1 является кредитором;

Сторона 2 является должником.

Размер погашаемого требования по данному договору: всего 160 у.е. в том числе по счету-фактуре от 31.01.97г. №64 – 120 у.е.(в т.ч. НДС = 20 у.е.), по счету-фактуре от 25.02.97г. №97 – частично на сумму 40 у.е. (в т.ч. НДС = 6,7 у.е.).

1.2. По договору поставки от 10.01.97г. №3

Сторона 1 является должником;

Сторона 2 является кредитором.

Размер погашаемого требования по данному договору: всего: 160 у.е. в том числе по счету-фактуре от 12.02.97г. №118 - 100 у.е. (в т.ч. НДС = 16,7 у.е.) (накладная от 05.02.97г. №38), по счету-фактуре от 18.02.97г. №121 – 60 у.е. (в т.ч. НДС = 10 у.е.) (накладная от 14.02.97г. №113).

3. С момента подписания настоящего Акта Стороны не считают себя связанными какими-либо правами и обязанностями по договорам, обязательства по которым зачтены настоящим Актом, в сумме 160 у.е.

4. Настоящий Акт составлен в 2-х подлинных экземплярах, по одному для каждой из сторон.

5. Настоящий акт вступает в силу с момента его подписания.

Бухгалтерское отражение взаимозачета

Отражение операций до взаимозачета

Предприятие А Предприятие Б

Январь

Дт 46 – Кт 20 Дт 19н – Кт 60 = 20 у.е.

(субсчет 19н – “Налог на добавленную стоимость по приобретенным ценностям неоплаченный)

Дт 62 – Кт 46 = 120 у.е. Дт 10 – Кт 60 = 100 у.е.

Дт 46 – Кт 68/76 = 20 у.е.

Февраль

Оказана услуга по переработке

Дт 46 – Кт 20 Дт 19н – Кт 60 = 35 у.е.

Дт 62 – Кт 60 = 210 у.е. Дт 10 – Кт 60 = 175 у.е.

Дт 46 – Кт 68/76 = 35 у.е.

Поставлен материал

Дт 60 – Кт 60 = 26,7 у.е. Дт 46 – Кт 40

Дт 10 – Кт 60 = 133,3 у.е. Дт 62 – Кт 46 = 160 у.е.

Дт 46 – Кт 68/76 = 26,7 у.е.

Отражение взаимозачета

Февраль

Дт 60 – Кт 62 = 160 у.е. Дт 60 – Кт 62 = 160 у.е.

Дт19о – Кт19н = 26,7у.е. Дт19о – Кт19н = 26,7у.е.

(субсчет 19о – “Налог на добавленную стоимость по приобретенным ценностям оплаченный)

Дт68 – Кт19о = 26,7 у.е. Дт68 – Кт19о = 26,7 у.е.

Дт 76 – Кт 68 = 26,7 у.е. Дт 76 – кт 68 = 26,7 у.е.

Налогообложение взаимозачета

Предприятия, определяющие выручку в целях налогообложения по отгрузке, исчисляют налоги с реализации непосредственно в момент отгрузки. Однако, факт оплаты приобретенных материалов, необходимый для отнесения НДС к зачету, у данных предприятий будет зависеть от даты проведения взаимозачета.

Если участники взаимозачета применяют способ определения выручки в целях налогообложения по оплате, то проведенный взаимозачет будет означать для них и возникновение выручки в целях налогообложения.

Предприятие А в феврале при исчислении налогов:

отразит реализацию услуг по переработке сырья в сумму взаимозачета 160 у.е.

при наличии иных условий отнесет к зачету сумму оплаченного по взаимозачету НДС по материалам в размере 26,7 у.е. (данное положение касается также предприятий, использующих способ определения выручки в целях налогообложения по отгрузке).

Предприятие Б в феврале при исчислении налогов:

отразит реализацию материалов в сумме взаимозачета 160 у.е.;

при наличии иных условий отнесет к зачету сумму оплаченного по взаимозачету НДС по услугам в размере 26,7 у.е. (данное положение касается также предприятий, использующих способ определения выручки в целях налогообложения по отгрузке).

Проведение многостороннего взаимозачета

Как было указано выше, использование названия “взаимозачет” при оформлении рассматриваемой операции не совсем корректно. Однако, данный термин прочно закрепился на практике, поэтому в дальнейшем мы будем использовать именно его.

Поскольку в рассматриваемом случае между предприятиями нет взаимной задолженности, на первом этапе составляется акт сверки расчетов между всеми участниками: между А и Б, Б и В, В и Г, Г и А.

Допустим, что по результатам актов сверки было выявлено следующее состояние по расчетам.

Предприятие А должно по договору поставки предприятию Б 170 у.е. (в т.ч. НДС = 28 у.е.).

Предприятие Б должно по договору поставки предприятию В 200 у.е. (в т.ч НДС = 33 у.е.).

Предприятие В должно по договору поставки предприятию Г 230 у.е. (в т.ч. НДС = 38 у.е.).

Предприятие Г должно по договору поставки предприятию А 300 у.е. (в т.ч. НДС = 50 у.е.).

По итогам актов сверки проводится погашение круговой задолженности на равную сумму 170 у.е.

В договоре о погашении задолженности, который означает перевод долга (либо уступку права требования0 и взаимозачет одновременно, следует указать:

Задолженность предприятия А перед предприятием Б по договору поставки в сумме 170 у.е., в том числе НДС = 28 у.е. (счет-фактура №5 от 30.04.97г. – 60 у.е., в том числе НДС = 10 у.е.; счет-фактура№17 от 30.05.97г. – 110 у.е.. в том числе НДС = 18 у.е.);

Задолженность предприятия Б перед предприятием В по договору поставки в сумме 170 у.е., в том числе НДС = 28 у.е. (счет-фактура №37 от 23.03.97г. – 120 у.е., в том числе НДС = 20 у.е.; счет-фактура №117 от 15.05.97г. – 50 у.е., в том числе НДС = 8 у.е);

Задолженность предприятия В перед предприятием Г по договору поставки в сумме 170 у.е., в том числе НДС = 28 у.е. (счет-фактура №75 от 13.02.97г. – 60 у.е., в том числе НДС = 10 у.е.4 счет-фактура №178 от 14.05.97г. – 110 у.е., в том числе НДС = 18 у.е.);

Задолженность предприятия Г перед предприятием А по договору поставки в сумме 170 у.е., в том числе НДС = 28 у.е. (счет-фактура №27 от 30.01.97г. – 60 у.е., в том числе НДС = 10 у.е.; счет-фактура №48 от 18.05.97г. – 110 у.е., в том числе НДС = 18 у.е.)

считаются погашенными.

По итогам данной операции за предприятием Б остается сумма долга перед предприятием В в размере 30 у.е.; за предприятием В остается сумма долга перед предприятием Г в размере 60 у.е.; за предприятием Г остается сумма долга перед предприятием А в размере 130 у.е.

Бухгалтерский учет взаимозачета

Отражение операций до договора о погашении

задолженности (зачета)

Предприятие А Предприятие Б

поставлена продукция по договору

Дт 19н – Кт 60б = 28 у.е. Дт 46 – Кт 40

(указание “а”, “б”, “в”., “г” по счетам 60, 62 означает, что соответствующая задолженность относится к предприятиям “А”, “Б”, “В”, “Г”).

Дт 10 – Кт 60б = 142 у.е. Дт 42а – Кт 46 = 170 у.е.

Дт 46 – Кт 68/76 = 28у.е

Предприятие Б Предприятие В

поставлена продукция по договору

Дт 19н – Кт 60в = 33 у.е. Дт 46 – Кт 40

Дт 10 – Кт 60в = 167 у.е. Дт 62б – Кт 46 = 200 у.е.

Дт 46 – Кт 68/76 = 33 у.е.

Предприятие В Предприятие Г

поставлена продукция по договору

Дт 19н – Кт 60г = 38 у.е. Дт 46 – Кт 40

Дт 10 – кт 60а = 192 у.е. Дт 62в – Кт 46 = 230 у.е.

Дт 46 – кт 68/76 = 50 у.е.

Предприятие Г Предприятие А

Поставлена продукция по договору

Дт 19н – Кт 60а = 50 у.е. Дт 46 – Кт 40

Дт 10 – Кт 60а = 250 у.е. Дт 62г – Кт 46 = 300 у.е.

Дт 46 – Кт 68/76 =50 у.е.

Отражение договора о погашении задолженности (зачета)

Предприятие А Предприятие Б

Дт 60б – Кт 62г = 170 у.е. Дт 60в – Кт 62а = 170 у.е.

Дт 19о – Кт 19н = 28 у.е. Дт 19о – Кт 19н = 28 у.е.

Дт 68 – Кт 19о = 28 у.е. Дт 68 – Кт 19о = 28 у.е.

Дт 76 – Кт 68 = 28 у.е. Дт 76 – Кт 68 = 28 у.е.

Предприятие В Предприятие Г

Дт 60г – Кт 62б = 170 у.е. Дт 60А – Кт 62в = 170 у.е.

Дт 19о – Кт 19н = 28 у.е. Дт 19о – Кт 19н = 28 у.е.

Дт 68 – Кт 19о = 28 у.е. Дт 68 – Кт 19о = 28 у.е.

Дт 76 – Кт 68 = 28 у.е. Дт 76 – Кт 68 = 28 у.е.

Налогообложение операций взаимозачета

В том случае, если предприятия “А”, “Б”, “В”, “Г” определяют выручку в целях налогообложения по отгрузке, они исчисляют налоги с реализации непосредственно в момент отгрузки. Однако факт оплаты НДС по материалам возникнет непосредственно в момент подписания договора о погашении задолженности.

Если перечисленные предприятия применяют способ определения выручки в целях налогообложения по оплате, то погашение задолженности по договору будет означать для них возникновение выручки в целях налогообложения в сумме 170у.е.

Факт оплаты НДС в размере 28 у.е. по приобретенным материальным ресурсам у этих предприятий возникнет также в момент подписания договора о погашении задолженности.

Рассмотрим порядок отражения в бухгалтерском и налоговом учете операций по переуступке прав требования на условном примере.

Предприятие А поставило предприятию В продукцию (работы, услуги) на сумму 120.000 руб. (в том числе НДС = 20.000 руб.). Предприятие А – первоначальный кредитор, предприятие В – должник.

Предприятие А заключило с предприятием С договор уступки права требования. В соответствии с этим договором право требования задолженности переходит от А к С. Предприятие С – новый кредитор. Оно уплачивает А 96.000 руб., т.е. сумму, несколько меньшую., чем сумма самого долга.

В свою очередь предприятие С реализует право требования предприятию Д на основании договора цессии за 108.000 руб. Предприятие Д реализует (погашает) право требования должнику (предприятию В) за 120.000 руб., получает всю сумму долга.

Предприятие А

(первоначальный кредитор)

Первоначально отношения предприятия А и предприятия В регламентировались договором поставки. В учетной политике предприятия А заявлен метод определения выручки для целей налогообложения по мере оплаты. В бухгалтерском учете предприятия А будут сделаны следующие записи:

Дт 62 – Кт 46 = 120.000 руб.

Отгрузка продукции предприятия А предприятию В.

Дт 46 – Кт 76 = 20 руб

НДС по отгруженной но неоплаченной продукции.

После заключения договора цессии предприятие А перестает быть кредитором В. В бухгалтерском учете предприятия а ранее отраженная дебиторская задолженность по дебету счета 62 подлежит списанию:

Дт 76/ “Права требования переданные” – Кт 62 = 96.000 руб.

Уступка права требования.

Дт 80 – Кт 62 = 24.000 руб.

Убыток от уступки права требования.

Дт 76 – Кт 68 = 20.000 руб.

НДС по реализованной предприятию В продукции подлежит уплате в бюджет в связи с признанием реализации для целей налогообложения.

В налоговом учете применение налога на добавленную стоимость при заключении сделок по приобретению (уступке права требования решается в зависимости от конкретного содержания хозяйственной операции, лежащей в основе договора цессии.

Если в основе договора цессии лежат операции, освобожденные от НДС в соответствии с действующим законодательством, то денежные средства, получаемые в пределах суммы, причитающейся по первоначальному договору, указанным налогом не облагаются (например, если предприятие А по договору продало предприятию В ценные бумаги, обороты по которым освобождены от налога на добавленную стоимость). При погашении дебиторской задолженности по договору цессии в сумме первоначального договора у предприятия А оборота по НДС не возникало6

Дт 76 – Кт 62 = 120.000 руб.

По договору уступки права требования.

Если предприятие А уступило право требования по договору, в основе которого лежит операция с ценными бумагами, на большую сумму (например, 130.000 руб.), в налогооблагаемую базу по НДС включается разница между суммой по договору цессии и первоначальной суммой по договору продажи ценных бумаг:

Дт 76 – Кт 62 = сумма, поступившая по договору цессии.

Дт 76 – кт 68 = сумма дохода по договору цессии включается в оборот НДС.

Дт 62 – Кт 80 = остальной доход по договору цессии относится на финансовый результат и облагается общей ставкой налога на прибыль.

Если в основе договора цессии (как в нашем примере) лежат расчеты по оплате товаров (работ, услуг), не освобожденных от НДС, то облагаемым налогом оборотом является вся полученная выручка, т.е. у цедента облагаемым налогом на добавленную стоимость является сумма задолженности за отгруженные товары, выполненные работы, оказанные услуги.

При продаже дебиторской задолженности по стоимости, большей, чем величина выручки, предусмотренная договором поставки товаров (работ, услуг), с суммы превышения также должен быть уплачен налог на добавленную стоимость:

Дт 76 – Кт 62 = закрытие дебиторской задолженности.

Дт 76/ “НДС по отгруженной, но неоплаченной продукции” - Кт 68 = НДС по отгруженной предприятию В продукции

Дт 76 – Кт 68 = с суммы дохода по договору цессии.

Дт 76 – Кт 80 = остальная сумма дохода по договору цессии отнесена на финансовый результат.

В случае занижения оплаты по проданной дебиторской задолженности (как в нашем примере) убыток от данной операции для целей налогообложения не учитывается аналогично порядку, изложенному в пункте 2.5 инструкции ГНС РФ от 10.08.95г. №37 и пункте 9 инструкции ГНС РФ от 11.10.95г. №39.

5. Заключение.

На основе проведенного анализа применения расчетов с использованием векселей и взаимных требований отметим достоинства вексельного обращения на народнохозяйственном рынке. Основным достоинством этих операций можно назвать то, что Векселя и взаимозачеты служат общим интересам партнеров.

Сложившаяся ситуация стимулирует увеличение вексельного оборота и взаимозачетов. Отсутствие “живых” денег плюс парализованная банковская система, делают применение не денежных форм расчетов наиболее привлекательными для участников рынка.

Поставщик может расширить сферу своей маркетинговой деятельности, компенсировать неизбежные потери доходов от инфляции, оптимизировать налогооблагаемую базу. Очевидны преимущества и для покупателя (заказчика): у него появляется шанс использовать льготный товарный кредит на свои неотложные нужды, на оживление своей производственной деятельности. Отсрочка же уплаты за поставленную продукцию поставщиком не ухудшает в конечном итоге финансовые результаты, поскольку оплата за кредит является составной частью издержек производства.

Однако, еще раз хочется напомнить, что вексель - это прежде всего денежное обязательство не обремененное другими условиями, и никакое другое. В следствие чего деление векселей на группы (финансовый, товарный и прочее) не более, чем условность.

Итак, достоинства векселя позволяют рассматривать его как универсальное кредитно-расчетное средство, которым он давно стал в странах с развитыми рыночными отношениями, где расчеты векселем составляют около 20% всех платежей.

Вексель как средство платежа не уступает самим деньгам, так как его можно разменять, передать, отразить в учете сам факт движения. Кроме того, по сравнению с деньгами он обладает даже большим преимуществом, поскольку его трудно подделать, так как на всем пути передаточных надписей не представляет особого труда найти всех обязанных по векселю участников сделки.

К недостаткам векселя относится перечень принятых им обязательств согласно установленной законом форме (место, дата и т.д.).

Проведенный нами анализ расчетов с использованием векселей затронул лишь часть рынка. В данной работе не рассматривались все возможные аспекты обращения векселей, внимание было уделено лишь наиболее часто встречающимся ситуациям. Также, в силу ограниченности работы, не были детально проанализированы варианты учета и налогообложения, которые изобилуют специфическими моментами и тонкостями.

Рассмотренное множество форм и видов взаимозачетов делает возможным применение их на практике во всех отраслях хозяйствования. В сложившейся экономической ситуации, когда затруднены расчеты между участниками деятельности реальными деньгами, применение взаимозачетов позволяет “расшить” возникшие взаимные неплатежи. Зачеты и векселя позволяют предприятиям сохранять производство, как следствие производства сформировали целые отделы для проведения взаимозачетов. Основой стабильности многих предприятий служит стабильная работа зачетных отделов.

6. Список использованной литературы:

Миркин Я.М., “Ценные бумаги и фондовый рынок”, Москва, Издательство “Перспектива”, 1995,-537с.

Брызгалин А.В., Берник В.Р., Демешева Е.В., Головкин А.Н., Гринемаер Е.А., “Векселя и взаимозачеты: Налогообложение и бухгалтерский учет”. Изд. 3-е, перераб. и доп. – М.: “Аналитика – Пресс”, 1997. – 72 с.

Астахов В.П., “Ценные бумаги. Выпуск обращение, погашение, бухгалтерский учет, налогообложение, отчетность”, М.: Издательство “Ось-89”, 1995. –144с.

Новоселова Л.А. “Вексель в хозяйственном обороте. Комментарий практики рассмотрения споров” М.: Статут, 1997, с.-116.

Хабарова Л.П. “Учет и налогообложение операций с векселями” М: 1997, с.-176.

Журнал “Главбух” №14 июль 1998г.

Медведев А.Н., Медведева Т.В. “НДС: обретение ясности” М.: ИНФРА-М, 1998.-176 с.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

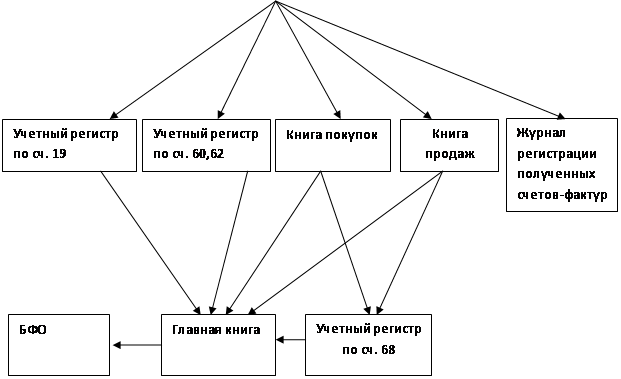

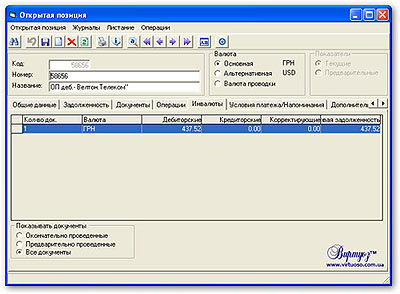

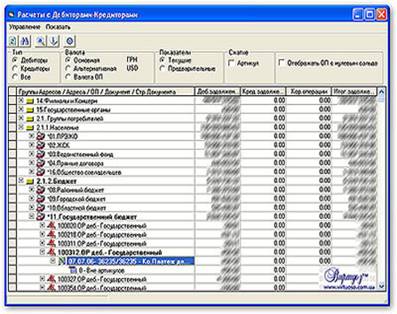

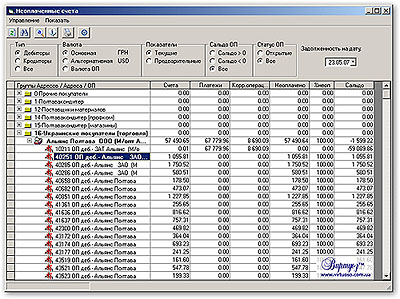

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев