Навигация

Порядок отражения векселей в бухгалтерском учете и особенности налогообложения

62445

знаков

1

таблица

0

изображений

3.2. Порядок отражения векселей в бухгалтерском учете и особенности налогообложения.

Для получения более полной информации бухгалтерский учет векселей ведется в аналитическом разрезе по видам векселей, предприятиям-плательщикам, полученным суммам и траттам, срокам наступления платежа. Фактор времени влияет на разграничение векселей на краткосрочные и долгосрочные финансовые вложения.

В системе вексельного права имеет определенное значение ряд показателей в организации учета простых векселей, а именно:

-дата погашения,

-срок, на который выписан вексель,

-ссудный процент и процентная ставка,

-сумма погашения,

-учет векселя и учетная ставка,

-выплата по учтенному векселю.

В бухгалтерии предприятия открываются следующие учетные регистры:

-книга (ведомость) учета векселей,

-книга (ведомость) учета регистрации приема-передачи векселей,

-карточка учета векселей.

Книга (ведомость) регистрации, карточка учета векселей является элементом оперативного учета и контроля наличия векселей. Она ведется по принципу “приход-расход”.

В книгу (ведомость) учета регистрации приема-передачи векселей заносятся данные о взаиморасчетах по каждой вексельной сделке.

Порядок бухгалтерского учета обращения векселей определен письмом Министерства финансов РФ от 31 октября 1994 года № 142 “ О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги” с изменениями внесенными письмом Минфина РФ от 16 июля 1996 года № 62, а также Приказам Минфина России от 15.01.97г. №2 “О порядке отражения в бухгалтерском учете операций с ценными бумагами”. Постановление Правительства РФ от 26.09.94г. № 1094 регулирует обращение векселей, применяемых при расчетах между предприятиями за поставку товаров, выполненные работы, оказанные услуги. Пунктом 10 постановления запрещается предприятиям и организациям, состоящим на бюджетном финансировании, применять товарные векселя.

Отражение операций, связанных с обращением векселей, в бухгалтерском учете ведется в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкцией по его применению, утвержденными приказом Министерства финансов СССР от 1 ноября 1991 года № 56 с последующими дополнениями и изменениями. Необходимо учитывать, что с 1996 года на предприятиях и организациях параллельно действуют две самостоятельные системы учета – налоговый и бухгалтерский (финансовый).

Векселедатель осуществляет учет выданных векселей на счете 60 “Расчеты с поставщиками и подрядчиками” на субсчете “Векселя выданные” или на счете 76 “Расчеты с разными дебиторами и кредиторами” в сумме, указанной в векселе, в корреспонденции с дебетом счетов учета материальных ценностей или издержек производства в части работ, услуг. На субсчете отражается также учет акцептованных переводных векселей. На аналитических счетах, открываемых к субсчету, формируется информация по:

- выданным векселям с просроченным сроком оплаты;

-.выданным векселям, срок оплаты которых не наступил.

Сумму процентов, причитающихся к уплате по векселю, в зависимости от конкретного содержания хозяйственной операции векселедатель отражает по дебету счетов учета производственных запасов, затрат на производство и т.п. в корреспонденции с кредитом счетов 60 “Расчеты с поставщиками и подрядчиками”, 76 “Расчеты с разными дебиторами и кредиторами” в момент выдачи векселя. Если покупатель акцептовал переводной вексель, то процент за пользование им без оплаты за время вне отчетного периода целесообразно учитывать по дебету счета 31 “Расходы будущих периодов” с последующим списанием на счета производственных затрат.

Рассмотрим вариант отражения в бухгалтерском учете операции получения продукции векселедателем и выдачи в оплату векселя.

Дт 41 (10 и др.) – Кт 60/1 = 100 у.е.

получены товары (материалы и т.д.), отражена кредиторская задолженность перед поставщиком.

Дт 19 – Кт 60/1 = 20 у.е.

выделен НДС по полученным материальным ценностям, в соответствии с первичными учетными документами.

Дт 60/1 – Кт 60/3 = 120у.е.

в счет задолженности поставщику выдан собственный вексель.

(60/1 - субсчет “За поставленные ТМЦ”,

60/3 – субсчет “Векселя выданные”.)

Дт 41 (10 и др.) – Кт 60/3 = 30 у.е.

отражены проценты, причитающиеся к уплате по векселю или разница между кредиторской задолженностью и суммой, указанной в векселе.

Особенностью обращения товарного векселя является то, что он предполагает товарное наполнение. Вначале осуществляется поставка ТМЦ, оказываются услуги и выполняются работы, т.е. образуется кредиторская задолженность. Вексель выдается в обеспечение указанной задолженности.

Если вексель выдан за оказанные услуги или выполненные работы, то порядок отражения в учете у векселедателя может быть следующим:

Дт 20 (23) – Кт 60/3 = 30 у.е.

отражена разница между кредиторской задолженностью и суммой, указанной в векселе.

Дт 31 – Кт 60/3 = 30 у.е.

отражена разница между кредиторской задолженностью и суммой, указанной в векселе.

Дт 20 (23) – Кт 31

- равномерное (ежемесячно) списание в течение действия векселя.

Особенностью налогообложения в данном случае является учет процентов, начисленных по выданным векселям у векселедателя.

Процентом по товарному векселю считается разница между кредиторской задолженностью, в обеспечение которой выписан вексель, и вексельной суммой. Проценты по товарным векселям отдельной строкой в бланках единого образца, установленных Министерством финансов РФ, не указываются.

Согласно п. 49 “Положения о бухгалтерском учете и отчетности” (утв. Приказом МФ РФ от 26 декабря 1994 года № 170):

“Фактическая себестоимость материальных ресурсов определяется исходя из затрат на их приобретение, включая оплату процентов за приобретение в кредит, предоставленный поставщиком этих ресурсов…”

Соответственно проценты, уплаченные по векселю, выданному за ТМЦ, относятся на увеличение их стоимости приобретения. Затем, при списании в производство , они участвуют в формировании как фактической, так и налоговой себестоимости.

Дт 60/3 – Кт 51 = 150 у.е.

оплата векселя, предъявленного к оплате по истечении установленного срока, включая начисленные проценты.

Дт 68 – Кт 19 = 20 у.е.

НДС, подлежащий взносу в бюджет уменьшается на сумму НДС, уплаченного поставщику за материальные ресурсы.

Согласно письма МФ РФ № 04-03-12 от 20 июня 1995 года, НДС считается фактически уплаченным поставщику в момент передачи векселя. Данное письмо должно применяться лишь для предприятий передающих “чужой” вексель в оплату продукции. Главным признаком расчетной операции является погашение задолженности (дебиторской, кредиторской) у сторон, участвующих в сделке.

В случае передачи поставщику собственного векселя, суммы НДС должны приниматься к зачету лишь по факту оплаты. Задолженность сохраняется до момента оплаты векселя.

Согласно Инструкции ГНС РФ “О порядке исчисления и уплаты НДС” от 11 октября 1995 года № 39 суммы налога уплаченные поставщикам, необходимо выделять отдельной строкой как в расчетных, так и в первичных учетных документах ( п.19 р.IX), а также в соответствии с Постановлением Правительства РФ от 29 июня 1996 года № 914 “Об утверждении порядка ведения журналов учета счетов-фактур при расчетах по НДС” в обязательном порядке должны составляться счета-фактуры по установленной форме. Только при соблюдении данных требований суммы НДС, уплаченные за материальные ресурсы, могут приниматься к возмещению из бюджета.

Рассмотрим вариант погашения векселя до окончания срока.

В этом случае возможны две ситуации:

Вексель оплачен по цене меньшей, чем сумма векселя, но больше суммы поставки.

Дт 60/3 – Кт 51 = 140 у.е.

оплата векселя, предъявленного к оплате до окончания срока погашения.

Дт 60/3 – Кт 41 (10 и др.)

на суммы “недоплаченных” процентов уменьшается сумма ТМЦ.

Дт 68 – Кт 19 = 20 у.е.

НДС, подлежащий взносу в бюджет, уменьшается на сумму НДС, уплаченного поставщику за материальные ресурсы.

Вексель оплачивается по цене меньшей не только самого векселя, но и всей суммы поставки.

Дт 10 – Кт 60/1 = 100 у.е.

Получены товары (материалы и т.д.), отражена кредиторская задолженность перед поставщиком (60/1 – субсчет “За поставленные ТМЦ”).

Дт 19 – Кт 60/1 = 20 у.е.

Выделен НДС по полученным материальным ценностям, в соответствии с первичными учетными документами.

Дт 60/1 – Кт 60/3 = 120 у.е.

В счет задолженности поставщику выдан собственный вексель. (60/1 – субсчет “За поставленные ТМЦ”, 60/3 – субсчет “Векселя выданные”).

Дт 10 – Кт 60/3 = 30 у.е.

Отражены проценты, причитающиеся к уплате по векселю или разница между кредиторской задолженностью и суммой, указанной в векселе.

При оплате 100 у.е. за поставленные ТМЦ и в случае невыполнения условий, указанных выше, следует отразить данную операцию следующим образом:

Дт 60/3 – Кт 51 = 100 у.е.

Оплата по векселю.

Дт 19 – Кт 60/1 = 20 у.е.

Сторно .

Дт 10 – кт 60/3 = 30 у.е.

Сторно .

(В случае если материалы списаны на себестоимость, следует это отразить так: Дт 60/3 – Кт 80 = 30 у.е. – увеличивается прибыль на сумму излишне списанной стоимости материалов).

В рассматриваемой ситуации векселедатель должен произвести корректировку себестоимости продукции, так как фактическая стоимость ТМЦ оказалась меньше учетной. Однако, если в первом случае это сделать достаточно несложно, то во втором требуется совершить ряд действий:

зафиксировать изменение условий договора;

получить новые первичные учетные документы с новой суммой НДС, выделенной отдельной строкой.

При этом отметим, что наличие первичных учетных документов необходимо, так как на их основе на расчеты с бюджетом может быть отнесен НДС по оплаченным ТМЦ. В том случае, если по каким-то причинам подобные документы будут отсутствовать, то предприятие не имеет права учитывать новую сумму НДС (выделенную расчетным путем) в расчетах с бюджетом. На стоимость материалов будет отнесена вся сумма оплаты по векселю.

Рассмотрим операции с векселями и порядок их отражения в бухгалтерском учете у векселедержателя.

Организация – получатель денег по векселю при получении векселя сумму, указанную в нем, отражает по дебету счета 62 “Расчеты с покупателями и заказчиками”, субсчет “Векселя полученные” в корреспонденции с кредитом счета 46 “Реализация продукции (работ, услуг)”. Поступление средств по векселю отражается по дебету счетов учета денежных средств или других средств (в зависимости от конкретного содержания хозяйственной операции) и кредиту счетов 62 “Расчеты с покупателями и заказчиками” или 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Векселя полученные”. На аналитических счетах, открываемых к субсчету, формируется информация по:

- полученным векселям с просроченным сроком оплаты;

-.полученным векселям, срок оплаты которых не наступил.

Разница между суммой, указанной в векселе, и суммой задолженности за поставленные товары (продукцию), выполненные работы и оказанные услуги, в счет оплаты которых получен вексель, отражается по кредиту счета 80 “Прибыли и убытки”, субсчет “Доходы по векселям”.

Если в установленный срок задолженность, числящаяся у векселедержателя на счете 62 “Расчеты с покупателями и заказчиками” или на счете 76 “Расчеты с разными дебиторами и кредиторами”, субсчет “Векселя полученные”, не будет оплачена (погашена) векселедателем, эта задолженность переводится на счет 63 “Расчеты по претензиям”, субсчет “Претензии по векселям”. Если вексель был опротестован, то сумма начисленных расходов по опротестованию отражается по дебету счета 80 “Прибыли и убытки” и кредиту счета 63 “Расчеты по претензиям”, субсчет “Претензии по векселям”. Перечисление указанных сумм показывается по дебету счета 63 “Расчеты по претензиям” и кредиту счетов учета денежных средств.

Для контроля за индоссированными векселями применяется счет 009 “Обеспечения обязательств и платежей выданные”. Эти векселя числятся до истечения срока предъявления в установленном порядке претензий, получения извещения об их оплате или оплаты их организацией.

Векселедержателем производится отгрузка продукции, оплата производится получением векселя покупателя.

При предъявлении векселя к оплате по окончании срока погашения векселедержатель отражает эти операции в бухгалтерском учете следующим образом:

Дт 45 – кт 40 = 80 у.е.

отгружена готовая продукция покупателю (себестоимость – 80 у.е.).

(Счет 45 используется в случае, когда договором поставки предусмотрен отличный от общего порядка момент перехода права собственности).

Д-т 62/1 – К-т 46 = 120 у.е.

отражена реализация отраженной продукции по продажной цене и образована задолженность покупателя в сумме, указанной в договоре.

Д-т 46 – К-т 68 = 20 у.е.

начислен НДС по реализованной продукции (для финансового учета).

Д-т 46 – К-т 45 = 80 у.е.

списана себестоимость продукции.

Д-т 46 – К-т = 80 = 20 у.е.

определен финансовый результат для целей составления бухгалтерской (финансовой) отчетности.

К-т 62/1 – Д-т 62/3 = 150 у.е.

в счет задолженности получен вексель. (62/3 – субсчет “Векселя полученные”).

Д-т 62/3 – К-т 80/3 = 30 у.е.

отражена сумма процентов, указанных в векселе, или разница между суммой, указанной в векселе, и задолженностью покупателя за поставленные товара (продукцию).

Согласно письма Минфина РФ №142 от 31 октября 1994г. с изм. №62 от 16 июля 1996г., разница между суммой, указанной в векселе, и задолженностью покупателя за поставленные товары (продукцию) отражается по счету 80 субсчет “Доходы по векселям”. Данный порядок отражения установлен в целях бухгалтерского учета. Следовательно, и для целей налогообложения проценты по товарному векселю как внереализационный доход включаются в налогооблагаемую базу в момент фактического получения дохода по товарному векселю и облагаются налогом на прибыль по общей ставке.

В соответствии с подпунктом “ж” статьи 5 Закона РФ “О налоге на добавленную стоимость” доходы (как в виде процентов, так и в виде дисконта) освобождаются от налога на добавленную стоимость. Также согласно писем Минфина России от 20.07.95г. №04-03-12 и от 22.12.95г. №04-03-12, доходы, полученные в виде процента (дисконта) по векселям, числящимся на балансе предприятия, налогом на добавленную стоимость не облагаются.

Необходимо отметить, что в случае определения предприятием выручки в целях налогообложения “по оплате” отражение реализации в бухгалтерском учете и “налоговая” реализация совпадать не будут. Согласно п.2.1. письма ЦБ РФ от 09.09.91г. №14-3/30 “О банковских операциях с векселями”:

“Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной “векселедателем” другой стороне “векселедержателю”.

Следовательно, в рассматриваемом случае получение векселя не означает, что покупатель исполнил свои обязательства по оплате продукции (работ, услуг). С помощью векселя произошло оформление отсрочки платежа.

Следует учитывать вынужденное принятие Правительством РФ Постановление №786 от 17.07.98года, согласно которому с 1 августа 1998 года для начисления НДС датой реализации товаров (работ, услуг) считается более ранняя из дат:

-день оплаты;

-последний день второго месяца, следующего за месяцем, в течение которого покупателям предъявлены счета-фактуры или произведена отгрузка (передача, обмен) товаров (работ, услуг).

Важным является также то, что по товарам (работам, услугам), отгруженным (выполненным, оказанным) до 1 августа 1998 года, уплата НДС производится в раннее действующем порядке (в зависимости от учетной политики предприятия), то есть без ограничения сроком, предусмотренным п.1 Постановления, но не позднее 31 января 1999 года. Таким образом по неоплаченным на 1 августа 1998 года товарам (работам, услугам) возможность не начисления НДС при отсутствии оплаты ограничена 6 месяцами.

Векселедержатель предъявляет вексель и получает оплату.

Дт 51 – Кт 62/3 = 150 у.е.

-получение денег по векселю, предъявленному к оплате на сумму векселя и сумму полученных процентов.

При оплате векселя до окончания срока погашения возможны две ситуации.

Вексель оплачивается по цене меньшей, чем сумма векселя, но большей чем сумма поставки.

Данная ситуация возникает, когда в связи с досрочной покупкой векселя покупатель потребовал “свой” процент, а векселедержатель получает процентов меньше, чем указано в самом векселе.

Дт 51 – Кт 62/3 = 140 у.е.

поступили средства по векселю.

Дт 80 – Кт 62/3 = 10 у.е.

закрыта разница в процентах полученных и начисленных.

Остаток по счету 80 дает сумму фактически полученных процентов, которые следует учитывать в целях налогообложения.

Вексель оплачивается по цене меньшей не только самого векселя, но и всей суммы поставки.

Дт 51 – Кт 62/3 = 100 у.е.

поступили средства в оплату векселя.

Дт 88 – Кт 62/3 = 20 у.е.

за счет чистой прибыли закрыта разница между поступившей суммой и суммой задолженности по поставленной продукции.

Дт 80 – Кт 62/3 = 30 у.е.

закрыта разница в процентах полученных и начисленных.

Налоговая позиция векселедержателя.

При получении денежных средств за вексель у векселедержателя, применяющего в целях налогообложения метод определения выручки по оплате, появятся следующие налоговые обязательства:

При получении денег на расчетный счет векселедержатель должен отразить реализацию продукции в целях налогообложения.

Если полученная сумма больше, чем размер задолженности за отгруженную продукцию, то векселедержатель должен включить в налогооблагаемую прибыль разницу в виде полученных процентов (внереализационный доход). Напомним, что эта статья дохода не создает налогооблагаемый оборот по НДС.

Если полученная сумма меньше, чем сумма задолженности, то разница для целей налогообложения не учитывается и компенсируется за счет чистой прибыли. При этом следует понимать, что если полученная сумма выше себестоимости продукции, то прибыль облагается в общеустановленном порядке. В противном случае, основной проблемой векселедержателя может стать ситуация, когда получаемая сумма ниже себестоимости продукции (работ, услуг).

В связи с изложенным, на практике часто возникают следующие вопросы:

Можно ли рассматривать продажу векселя по цене ниже номинала в качестве реализации продукции (работ, услуг) ниже себестоимости;

Можно ли рассматривать продажу векселя по цене ниже номинала в качестве реализации самого векселя ниже балансовой стоимости.

Предприятия могут использовать полученные товарные векселя для оплаты своей кредиторской задолженности. Для этого полученный вексель передается по индоссаменту.

При передаче простого векселя не требуется согласия векселедателя. Рассмотрим схему отражения в учете операций по оплате кредиторской задолженности полученным товарным векселем. При данных расчетах в зачет принимается сумма, указанная на полученном товарном векселе.

Предприятие А получило материалы от предприятия Б на сумму 10 млн. руб. НДС по полученным материалам согласно первичным документам – 2 млн. руб. Предприятие А получило от предприятия В вексель на сумму 13 млн. руб. за отгруженную продукцию на сумму 12 млн. 600 тыс. руб., в том числе НДС 2 млн. 100 тыс. руб. Предприятие А передало по индоссаменту вексель предприятия В в оплату кредиторской задолженности предприятию Б:

Дт 10 – Кт 60 = 10 млн. руб.

Стоимость материалов согласно первичным документам без НДС

Дт 19 – Кт 60 = 12 млн.

НДС по полученным материалам согласно первичным документам

Дт 62 – Кт 46 = 12 млн. 600 тыс. руб.

Отгружена продукция покупателю. Согласно расчетным документам, выставленным покупателям, в том чиcле НДС.

Дт 46 - Кт 76 = 2 млн. 100 тыс. руб.

НДС по отгруженной продукции. Для целей налогообложения предприятие использует метод определения выручки по оплате.

Дт 62/3 – Кт 62 = 12 млн. 600 тыс. руб.

Получен вексель на сумму отгруженной продукции согласно расчетным документам, в том числе НДС.

Дт 62/3 – Кт 80/“Доходы по векселям” = 400 тыс. руб.

Разность между суммой, на которую выписан вексель (13 млн. руб.), и суммой отгруженной продукции (12 млн. 600 тыс. руб.).

В бухгалтерской отчетности в форме №1 “Бухгалтерский баланс” по стр.222 или 232 “Векселя к получению” будет числиться сумма 13 млн. руб. В “Отчете о прибылях и убытках” (форма №2) проценты по векселям отражаются по строке 060 “Проценты к получению”.

При расчете налога на прибыль, независимо от метода учета выручки, определенного в учетной политике для целей налогообложения, проценты по векселю включаются в налогооблагаемую базу в момент принятия векселя на учет.

При передаче векселя по индоссаменту в счет погашения своей кредиторской задолженности в том случае, если сумма фактически поступивших денежных или иных средств меньше той суммы, которую организация должна получить по векселю, разница относится за счет собственных источников:

Дт 60 – Кт 60/3 = 12 млн. руб.

На сумму кредиторской задолженности

Дт 62 – Кт 62/“Векселя выданные” = 1 млн. руб.

Дт 76 – Кт 68 = 2 млн. 100 тыс. руб.

НДС по отгруженной продукции включается в расчеты с бюджетом

Дт 68 – Кт 19 = 2 млн. руб.

НДС по полученным материалам относится на возмещение бюджетом.

Одновременно для контроля за индоссированными векселями делается запись по дебету забалансового счета Сч.009 “Обеспечения обязательств и платежей выданные”, где они числятся до истечения срока предъявления претензий по указанным векселям, получения извещения об их оплате или оплате их самим предприятием, после чего делается запись по кредиту счета 009.

Особенность данной операции заключается в том, что фактического поступления денежных средств при списании векселя с баланса не происходит.

Необходимо помнить, что при передаче векселя третьему лицу в счет погашения кредиторской задолженности первый векселедержатель должен отразить для целей налогообложения реализацию продукции, по которой им получен вексель от покупателя.

Если закрываемая кредиторская задолженности больше, чем сумма, причитающаяся за отгруженную продукцию, векселедержатель должен включить в налогооблагаемую прибыль разницу, как доход от реализации векселей. Если кредиторская задолженность, в оплату которой передан вексель, окажется меньше, чем выручка, причитающаяся за отгруженную продукцию, то отрицательный результат относится на чистую прибыль.

При передаче векселя третьему лицу в счет погашения кредиторской задолжен6ности за полученные материальные ценности возникает вопрос об отнесении налога на добавленную стоимость на расчеты с бюджетом. Денежной оплаты за полученные товарно-материальные ценности не будет. Расчетных документов также не будет. Налоговые инспекции в связи с этим предъявляют определенные требования к оформлению передачи векселя в качестве оплаты за товарно-материальные ценности третьему лицу. Если вексель используется в качестве средства расчета за ТМЦ, то НДС принимается к зачету при наличии акта передачи векселя. Так как в векселе сумма НДС нигде не проставляется, то должен быть документ, в котором суммы налога на добавленную стоимость выделены отдельной строкой. Таким документом является акт передачи векселя. Датой оплаты НДС за приобретенные материальные ценности, в оплату которых передан вексель, - это дата акта передачи векселя, подписанного всеми участниками данной операции.

Похожие работы

... участка учета на Кировской ТЭЦ-3 целесообразна и будет экономически выгодна.ЗАКЛЮЧЕНИЕ Целью написания дипломной работы являлось подробное изучение темы “Особенности и проблему учета расчетов с поставщиками и подрядчиками” на примере финансово-хозяйственной деятельности ТЭЦ-3 В ходе выполнения дипломной работы была проанализирована финансово-хозяйственная деятельность предприятия за 1997-1999 ...

... по стоимости имущество должен оплатить разницу в стоимости обмениваемого имущества. 2. Учет расчетов с поставщиками и подрядчиками, расчетов с покупателями и заказчиками в ООО «Русские автоттракторные запчасти» 2.1 Краткая технико-экономическая характеристика ООО «Русские автотракторные запчасти» Общество с ограниченной ответственностью «Русские автотракторные запчасти» является полностью ...

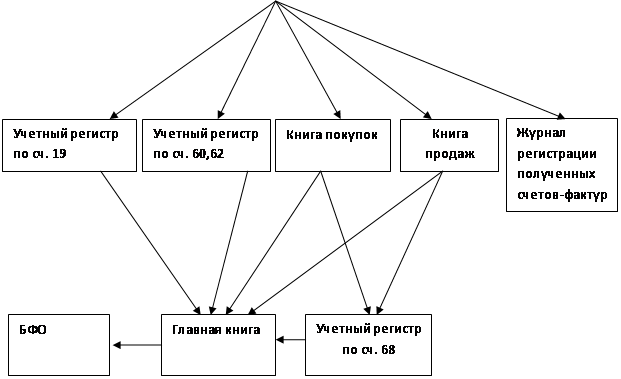

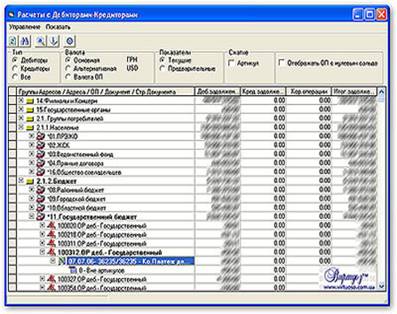

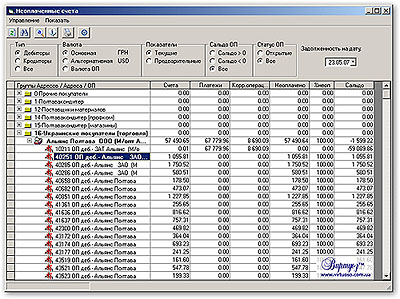

... можно получить информацию о непогашенной дебиторской и/или кредиторской задолженности в разрезе открытых позиций. С помощью Журнала производят контроль взаиморасчетов. 3. Автоматизация учета расчетов с контрагентами Бухгалтерский учет расчетов с контрагентом зависит от методики взаиморасчетов, определяемой в договоре. Сведения о договоре с контрагентом и условия расчетов должны быть ...

... Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям» КРЕДИТ 62 «Расчеты с покупателями и заказчиками» или 76 «Расчеты с дебиторами и кредиторами», субсчет 3 «Векселя полученные» Данная запись, по существу, должна иметь место в учете с момента уплаты векселедержателем государственной пошлины и принятия его иска к рассмотрению в арбитражном суде. Указанные расходы наряду с ...

0 комментариев