Навигация

Отчетность при учете основных средств

35711

знаков

0

таблиц

0

изображений

КАЛУЖСКИЙ КОММУНАЛЬНО-СТРОИТЕЛЬНЫЙ ТЕХНИКУМ

МИНСТРОЙ РОССИИ

ЗАОЧНОЕ ОТДЕЛЕНИЕ

Контрольная работа № I вариант № 8

по предмету “Бухгалтерский учет “

по темам: I. “Основные средства, их классификация, оценка, учет и выбытие основных средств”

II. “ Документация ее роль и значение в бухгалтерском учете”

курс 1 группа ЗБ31-У шифр Б-96-128

работа выслана в техникум 9 января 1997 года

Фамилия Карасев

Имя Андрей

Отчество Викторович

Оценка _______________ Дата _____________

Оглавление :

I.

1. Основные средства, их классификация, оценка - 2 стр.

2. Учет поступления основных средств - 3 стр.

3. Учет выбытия основных средств - 4 стр.

II.

1. Документация в бухгалтерском учете - 6 стр.

Приложение - формы бухгалтерской и статистической отчетности

ОСНОВНЫЕ СРЕДСТВА, ИХ КЛАССИФИКАЦИЯ, ОЦЕНКА

К основным средствам относятся предметы, комплексы предметов, которые служат более года и стоимостью свыше ??? тыс. руб.

По роли в процессе производства основные средства подразделяются на :

производственные и непроизводственные.

В зависимости от назначения, с учетом натурально-вещественных признаков основные средства подразделяются:

1. здания

2. сооружения

3. передаточные устройства

4. машины и оборудование

5. транспортные средства

6. инструменты, производственный инвентарь, хоз. инвентарь

7. рабочий и продуктивный скот

Прочие основные средства

По принадлежности основные средства бывают:

собственные и арендованные, в том числе с правом выкупа.

Основные средства подразделяются на:

- активные (которые непосредственно участвуют в процессе производства) - станки, оборудование;

- пассивные - создают условия в процессе производства.

При учете ОС могут использоваться три вида оценки:

1. первоначальная фактическая цена

приобретение + расходы по доставке, установке, монтажу.

2. остаточная

первоначальная стоимость - износ

3. восстановительная стоимость

аналогичного объекта на момент его воспроизводства с учетом

изменения цен и тарифов

УЧЕТ ПОСТУПЛЕНИЯ ОСНОВНЫХ СРЕДСТВ

Для учета основных средств предназначен синтетический счет 01

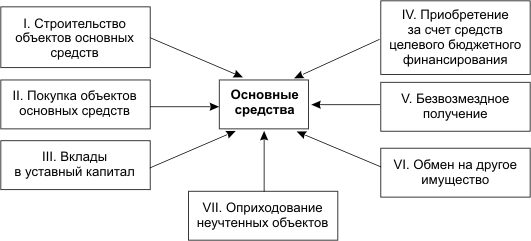

Поступления основных средств на лицевой счет происходит в результате строительства объектов, сооружений. Приобретение и покупка основных средств в результате безвозмездной передачи за счет вклада в уставной фонд учредителя.

Введение в эксплуатацию объектов строительства или покупка основных средств оформляются актом приема - передачи основных средств.

В системе счетов отражаются следующие корреспонденции:

-------------------------

Дебет | Кредит

------------------------

01 08 - капитальные вложения при вводе в эксплуатацию

или покупке

01 88 - безвозмездные получения

01 75 - от учредителей

01 03 - в результате аренды

Учитываются по цене приобретения + затраты.

УЧЕТ ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ

Списание, продажа, безвозмездная передача основных средств оформляется актом приема-передачи основных средств.

При выбытии в следствии износа или аварии стихийного бедствия списание оформляется актом о ликвидации основных средств. Если основные средства выбывают в следствии продажи - оформляется акт приема-передачи и выписывается счет на оплату.

При безвозмездной передаче составляется акт приема-передачи основных средств.

При выбытии основных средств по всем признакам делается корреспонденция.

-----------------------

Дебет | Кредит

-----------------------

47 01 - первоначальная стоимость списывается

При стихийном бедствии, если износ начислен не полностью

-----------------------

Дебет | Кредит

-----------------------

47 01

02 47 - на сумму накопленного износа

80 47 - разница между дебетом и кредитом 47

представляет собой прибыль или убыток и списывается

на счет 80 (при получении прибыли д-т - 47, к-т - 80)

При продаже

-----------------------

Дебет | Кредит

-----------------------

47 01

02 47

62 47

(47 80)

При безвозмездной передаче

-----------------------

Дебет | Кредит

-----------------------

47 01

02 47

88 47

62 - “Расчеты с покупателями и заказчиками”

88 - “Фонды специального назначения”

ДОКУМЕНТАЦИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

Документация - один из элементов метода бухгалтерского учета -является способом сплошного и непрерывного отражения хозяйственных операций с целью получения о них данных требующихся для ведения текущего бухгалтерского учета и контроля за ними.

Документация - это письменное свидетельство о совершении хозяйственной операции или указание на ее исполнение.

Бухгалтерским документом следует считать любой материальный носитель информации об объектах бух. учета, который позволяет юридически доказательно подтвердить совершение хозяйственных операций и право на их совершение.

Для придания бухгалтерским документам юридической силы они должны быть составлены с соблюдением правил изложенных в “Положении о документах и документообороте”.

Записи в документах могут производиться чернилами, шариковыми ручками, при помощи пишущих машин и др. средствами, которые обеспечивают хранение этих записей в архиве.

Бухгалтерский документ должен содержать следующие реквизиты:

Обязательно:

номер документа,

дата составления,

название предприятия,

содержание хозяйственной операции,

стоимостные и натуральные измерители,

подписи уполномоченных лиц.

Дополнительно:

адреса сторон, которые участвуют в сделке при заключении договора.

Документы можно классифицировать по:

назначению - распорядительные, оправдательные

объему содержания - первичные, сводные

способу составления - разовые, накопительные

месту составления - внутренние, внешние

Внутренние составляются на предприятии и подразделяются на распорядительные, исполнительные и комбинированные.

Распорядительные - распоряжение на совершение какой - либо операции.

Исполнительные - подтверждают факт совершения хозяйственной операции.

Комбинированные - соединяют те и другие функции.

Внешние - составляются на другом предприятии

числу учетных позиций - однострочные, многострочные

степени использования средств механизации - составляющиеся вручную, полумеханизированные, механизированные, получаемые автоматически в системе ЭВМ.

ФОРМЫ БУХГАЛТЕРСКОЙ И СТАТИСТИЧЕСКОЙ ОТЧЕТНОСТИ

ФОРМЫ БУХГАЛТЕРСКОЙ КВАРТАЛЬНОЙ И МЕСЯЧНОЙ ОТЧЕТНОСТИ

Форма N 1 - страховщик. Бухгалтерский баланс страховой организации (утв.

приказом Росстрахнадзора от 16 апреля 1996 г. N 02-02/12)

Форма N 2 - страховщик. Отчет о финансовых результатах страховой органи-

зации (утв. приказом Росстрахнадзора от 16 апреля 1996 г. N 02-02/12)

Форма N 2а - страховщик.Отчет о финансовых результатах страховой меди-

цинской организации по обязательному медицинскому страхованию (утв. при-

казом Росстрахнадзора от 16 апреля 1996 г. N 02-02/12)

Форма N 4 - страховщик. Отчет о движении денежных средств страховой ор-

ганизации (утв. приказом Росстрахнадзора от 16 апреля 1996 г. N 02-

02/12)

Бухгалтерский баланс. Форма N 1 по ОКУД (утв. приказом Минфина РФ от 27

марта 1996 г. N 31)

Отчет о финансовых результатах. Форма N 2 по ОКУД (утв. приказом Минфина

РФ от 27 марта 1996 г. N 31)

Отчет о движении денежных средств. Форма N 4 по ОКУД (утв. приказом Мин-

фина РФ от 27 марта 1996 г. N 31)

Форма N 1-т, месячная - "Сведения о численности и заработной плате ра-

ботников" (приложение к письму Госналогслужбы РФ от 22 августа 1995 г.

N ВП-6-10/452)

Форма N 1-т, квартальная - "Сведения о численности, заработной плате и

движении работников" (приложение к письму Госналогслужбы РФ от 22 авгу-

ста 1995 г. N ВП-6-10/452)

Форма N 3-ф, месячная - "Сведения о просроченной задолженности по выда-

че средств на заработную плату" (приложение к письму Госналогслужбы РФ

от 22 августа 1995 г. N ВП-6-10/452)

Форма N 2-АП (месячная)

(Утв. Письмом ЦБР от 20 июля 1993 г. N 45 "О предоставлении отчетности

по форме N2АП (месячная) и по форме N2АП (квартальная)")

Форма N 2-АП (квартальная)

(Утв. Письмом ЦБР от 20 июля 1993 г. N 45 "О предоставлении отчетности

по форме N2АП (месячная) и по форме N2АП (квартальная)")

Указание ГТК РФ от 5 октября 1995 г. N 01-12/1209 "О порядке учета платы

за информирование и консультирование по таможенным вопросам"

Приказ Федерального фонда ОМС от 4 мая 1994 г. N 19 "О дополнениях к ин-

струкции по составлению сводного отчета"

Письмо Федерального фонда ОМС от 20 мая 1994 г. N 35-1177 "Об изменениях

в порядке составления отчета N ТФ

ФОРМЫ БУХГАЛТЕРСКОЙ ГОДОВОЙ ОТЧЕТНОСТИ

Баланс предприятия (Форма N 1 по ОКУД)

(утв. приказом Минфина РФ от 19 октября 1995 г. N 15 для годовой отчет-

ности за 1995 год)

Отчет о финансовых результатах и их использовании (Форма N 2 по ОКУД)

(утв. приказом Минфина РФ от 19 октября 1995 г. N 15 для годовой отчет-

ности за 1995 год)

Приложения к балансу предприятия (Форма N 5 по ОКУД)

(утв. приказом Минфина РФ от 19 октября 1995 г. N 15 для годовой отчет-

ности за 1995 год)

Отчет по труду (Форма N 1-т, годовая, утв. постановлением Госкомстата

России от 15 июня 1994 г. N 68) (Приложение к письму Госналогслужбы Рос-

сии от 19 октября 1994 г. N НП-6-10/39)

Форма N 1-Х0 (годовая) (утв. постановлением Госкомстата РФ от 25 мая

Похожие работы

... 2006 г. она снизилась на 3,8 %. В 2007 г. она снизилась на 2,86 %. Следует отметить, в целом уровень использования основных производственных средств растет, а эффективность при этом снижается. 2.3 Организация бухгалтерского учета основных средств в ООО «Мебельная фабрика Древо» Как указывалось в разделе 2.2, в 2007 г. ООО «Мебельная фабрика Древо» закупило основных средств на 349 тыс. р. ...

... работников организации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в рублях и копейках. 3. Организация учета основных средств в ООО «Удмуртмельпром» 3.1 Документальное оформление учета основных средств в ООО «Удмуртмельпром» В ООО «Удмуртмельпром» каждая запись на счетах бухгалтерского учета производится на основании первичных учетных документов, которые ...

... счета 02 «Амортизация основных средств» с кредита счета 01 «Основные средства». В 2008 году выбытие основных средств из ООО «Формула» не происходило. 3.4 Автоматизация учета основных средств в ООО «Формула» Для составления бухгалтерской отчетности, осуществления плановых и внеплановых налоговых проверок необходимо составление и предоставление бухгалтерских документов, включая первичные. ...

... основным средствам. Аудит осуществляется в три этапа: 1. Подготовка и планирование. 2. Проведение аудита по существу. 3. Заключительный этап. 3. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ УЧЕТА ОСНОВНЫХ СРЕДСТВ ООО «УНИВЕРСАЛ ПЛЮС» 3.1 Подготовка и планирование аудиторской проверки Общество с ограниченной ответственностью АФ «Универсал плюс», утверждено решением учредительного собрания от «17» июля ...

0 комментариев