Навигация

Нормативно-правовое регулирование неденежных форм расчетов

66128

знаков

0

таблиц

0

изображений

1.2. Нормативно-правовое регулирование неденежных форм расчетов

Бухгалтерский учет в России ведется согласно нормативным документам, которые имеют разный статус. Одни обязательны для исполнения, другие носят рекомендательный характер. Вообще бухгалтерского учета имеет четыре уровня.

Первый – законодательный, то есть обязательный для исполнения, включает:

Гражданский кодекс РФ;

Налоговый кодекс РФ;

Федеральный закон «О бухгалтерском учет» от 21.11.1996 г. № 129 – ФЗ (с изм. и доп. от 23.07.98 г.).

Второй представляется в виде совокупности национальных стандартов (положений) по бухгалтерскому учету (ПБУ), например ПБУ 6/01 «Учет основных средств» (Приказ МФ РФ от 30.03.2002 г. № 25н, в редакции приказа МФ РФ от 18.05.2002 г. № 45н).

Третий – это методические рекомендации, инструкции, комментарии, письма МФ РФ, которые предполагают вариантности решения организации учета различных операций. К этой категории относится План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкция по его применению (приказ МФ РФ от 30.140.2000 г. № 94н, в редакции приказа МФ РФ от 07.05.2003 г. № 38н).

К четвертому уровню системы регулирования бухгалтерского учета относят рабочие документы предприятия (план счетов, график документооборота, формы первичных документов), которые раскрывают учетную политику хозяйствующего субъекта.

Определившись, что включает нормативно-правовая система, можно представить документы, регулирующие неденежные расчеты и наиболее важные моменты, определяемые ими. В нормативных документах каждый вид неденежных расчетов по товарным операциям регулируется по-своему, поэтому рассмотрим нормативное регулирование в соответствии с видами.

Отношения сторон в рамках договора мены регулируются главой 31 "Мена" ГК РФ. Согласно ст. 567 ГК РФ по договору мены каждая из сторон обязуется передать в собственность другой стороны товар в обмен на другой. К договору мены применяются соответственно правила о купле-продаже (глава 30), если это не противоречит правилам настоящей главы и существу мены. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

В п. 1 ст. 568 ГК РФ определяется, что предметы обмена как правило являются равноценными. Если в соответствии с договором мены обмениваемые товары признаются неравноценными, сторона, обязанная передать товар, цена которого ниже цены товара, предоставляемого в обмен, должна оплатить разницу в ценах непосредственно до или после исполнения ее обязанности передать товар, если иной порядок оплаты не предусмотрен договором (п. 2 ст. 568 ГК РФ).

В ГК РФ определены цены и расходы по договору мены, встречное исполнение обязательства передать товар по договору мены, момент перехода права собственности на обмениваемые товары. Ценности, которые будут им фактически уже получены, станут его собственностью только тогда, когда оно исполнит обязательства по встречной поставке товара. Это следует из ст. 570 ГК РФ. Законодательство рассматривает ситуацию, когда обмен одного товара на другой происходит единовременно. При заключении подобного договора, предусматривающего несовпадение сроков передачи товаров, предприятие, которое передает товары позднее, заинтересовано указать в нем, что право собственности переходит к нему в момент получения товаров.

В ПБУ договор мены определяется как договор, предусматривающий исполнение обязательств (оплату) неденежными средствами. Определение выручки от реализации товаров по договору мены основывается на регламентациях Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99), утвержденного приказом Минфина России от 6 мая 1999 г. № 32н. На основе Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного приказом Минфина России от 9 июня 2001 г. № 44н; Положения по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01), утвержденного приказом Минфина России от 30 марта 2001 г. № 26н; Положения по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2000), утвержденного приказом Минфина России от 16 октября 2000 г. № 91н рассчитывается себестоимость имущества, полученного по договору мены.

Отношения сторон по осуществлению взаимозачета регулируются ст. 410 ГК РФ. Согласно этой статье для осуществления взаимозачета достаточно заявления одной из сторон. Так же она даёт следующее определение понятия встречного требования: "Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил, либо срок которого не указан или определен моментом востребования".

Отдельно следует отметить, что на применение взаимозачета ст. 411 ГК РФ накладывает ряд ограничений, при которых взаимозачет невозможен. В частности, не допускается зачет требований:

– если по заявлению другой стороны к требованию подлежит применению срок исковой давности и этот срок истек (согласно ГК РФ срок исковой давности составляет три года);

– о возмещении вреда, причиненного жизни или здоровью;

– о взыскании алиментов;

– о пожизненном содержании;

– в иных случаях, предусмотренных законом или договором.

В соответствии с действующим законодательством, если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода (п.1 ст.314 ГК РФ). Вопрос срока наступления зачитываемых требований, к сожалению, исчерпывающим образом в ГК РФ не урегулирован. Не вполне ясно, обязательно ли для применения зачета наступление срока обоих обязательств либо обязательно наступление срока исполнения только встречного требования (т.е. срок исполнения требования стороны, производящей зачет, может еще не наступить). Большинство ученых обосновывают первую точку зрения, в соответствии с которой зачет возможен при наступлении срока исполнения обоих обязательств. Однако анализ текста ст. 410 ГК РФ приводит к противоположному выводу: сторона, производящая зачет до наступления срока исполнения своего обязательства, по сути, исполняет свое обязательство досрочно, что законом вовсе не возбраняется (ст. 315 ГК РФ). Необходимо учитывать положения ст.315 ГК РФ, в соответствии с которыми возможно досрочное исполнение непредпринимательского обязательства и невозможно досрочное исполнение обязательства предпринимательского. Таким образом, допустимо предъявление к зачету требования, срок исполнения которого не наступил (при наступившем сроке встречного требования), если речь идет: а) о непредпринимательских отношениях (и договор между субъектами не запрещает досрочное исполнение); б) о предпринимательских отношениях, если в соответствии с договором досрочное исполнение возможно. Этот вывод представляется вполне логичным, так как в рассмотренной ситуации (когда субъект, срок исполнения требования к которому еще не наступил, предъявляет его к зачету) фактически речь идет о воле субъекта исполнить свое обязательство досрочно (что, конечно, возможно при существовании обязанности контрагента принять такое исполнение).

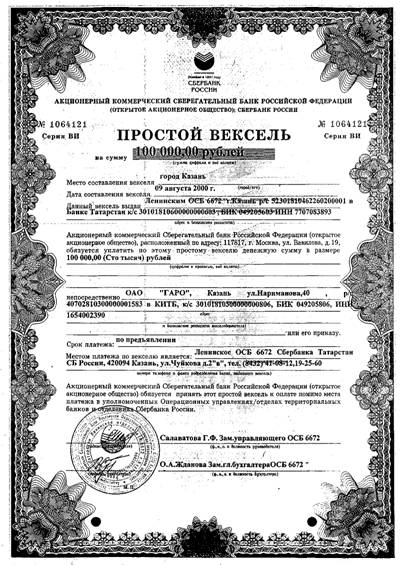

Взаимозачет также возможен, если у должника в момент предъявления ему векселя имеются встречные требования к векселедержателю. Рассмотрим нормативное регулирование векселей.

Использование векселей в Российской Федерации регулируется Федеральным законом от 11 марта 1997 г. N 48 – ФЗ "О переводном и простом векселе" (принят Государственной думой РФ 21 февраля 1997 года). Этот закон с одной стороны, расширяет границы векселеспособности (помимо юридических лиц векселями теперь вправе обязываться и граждане России), а с другой стороны, резко сужает возможности финансовых заимствований посредством выпуска векселей властями разных уровней, которые имеют право обязываться по векселям только в специально предусмотренных случаях.

Подавляющее большинство вексельных норм содержится в нормативных правовых актах ведомств, главным образом ЦБ России и Федеральной комиссии по рынку ценных бумаг, которые плохо согласуются между собой, а также с немногочисленными федеральными законами, регулирующими обращение векселей. В большинстве развитых стран существует отдельная подотрасль – вексельное право, обычно в форме единого законодательного акта – вексельного устава или уложения, исчерпывающим образом регулирующая вексельное обращение и, что особенно важно, упрощенное и ускоренное взыскание по векселям.

Гражданское законодательство РФ о векселях состоит из нескольких статей ГК РФ и уже упомянутого ФЗ «О переводном и простом векселе». Дано определения векселя в ст.815 ГК РФ. В случаях, когда в соответствии с соглашением сторон заемщиком выдан вексель, удостоверяющий обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлению срока полученные взаймы денежные суммы. Дается ссылка на закон о переводном и простом векселе, который долее подробно регулирует отношения сторон по векселю.

Следует особо отметить, что плательщик становиться обязанным по векселю только в том случае, если акцептует его (акцепт – согласие произвести платеж). В соответствии со ст. 47 Положения о переводном и простом векселе плательщик, не акцептовавший переводной вексель, не несет ответственности перед векселедержателем.

Порядок бухгалтерского учета обращения векселей определен письмом Министерства финансов РФ от 31 октября 1994 года № 142 " О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах организациями за поставку товаров, выполненные работы и оказанные услуги" с изменениями внесенными письмом Минфина РФ от 16 июля 1996 года № 62, а также Приказом Минфина России от 15.01.97г. №2 "О порядке отражения в бухгалтерском учете операций с ценными бумагами".

Постановление Правительства РФ от 26.09.94г. № 1094 "Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения" регулирует обращение векселей, применяемых при расчетах между предприятиями за поставку товаров, выполненные работы, оказанные услуги. Пунктом 10 постановления запрещается предприятиям и организациям, состоящим на бюджетном финансировании, применять товарные векселя. В данном постановлении рекомендуется форма, письменный вид векселя.

Отражение операций, связанных с обращением векселей, в бухгалтерском учете ведется в соответствии с Планом счетов бухгалтерского учета финансово – хозяйственной деятельности предприятий и Инструкцией по его применению.

Похожие работы

... счетов по правилу «двойной записи». После этого итоги по графам «Дебет» и «Кредит» счета 60 и записывают в регистр этого счета развернутое сальдо. 3.4 Информация по учету расчетов с поставщиками и подрядчиками, отражаемая в отчетности Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на ...

... уверенность в том, что финансовая (бухгалтерская) отчетность не содержит существенных искажений. Аудит проводился на выборочной основе и включал в себя изучение на основе тестирования доказательств, подтверждающих значение и раскрытие в финансовой (бухгалтерской) отчетности информации о товарных операциях, оценку принципов и методов бухгалтерского учета данного участка. При планировании и ...

... с покупателями и заказчиками, а именно первичная учетная документация. Описано раскрытие информации о расчетах с покупателями и заказчиками в бухгалтерской отчетности. Глава 1. Теоретические основы бухгалтерского учета расчетов с покупателями и заказчиками 1.1 Задачи и нормативно-правовое регулирование бухгалтерского учета расчетов с покупателями и заказчиками Хозяйственная ...

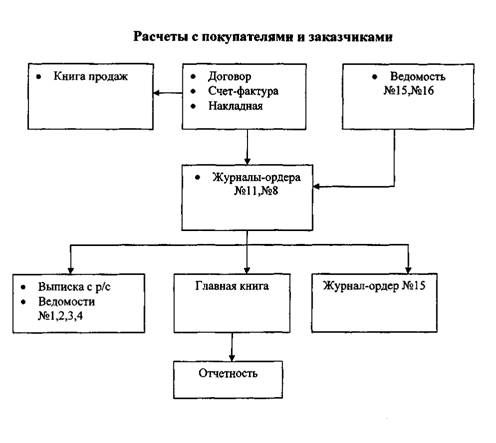

... планом счетов бухгалтерского учета. В ОАО "БСЗ" используется 16-ти журнальная форма, в которой журналы-ордера группируют счета по экономическим признакам. 2.2 Организация учета расчетов с покупателями и заказчиками Для учета расчетов с поставщиками и подрядчиками в рабочем плане счетов ОАО "БСЗ" предназначен счет 62 "Расчеты с покупателями и заказчиками". К счету 62 открыты следующие ...

0 комментариев