Навигация

Венчурное инвестирование в России: проблемы развития

66131

знак

0

таблиц

4

изображения

Аттестационная (выпускная) работа

Российская академия государственной службы при Президенте Российской Федерации

1. Введение.Венчурное инвестирование является специфическим финансовым инструментом, призванным быть катализатором развития отраслей, характеризующихся высокой добавленной стоимостью и динамично растущими (новыми) рынками, к особенностям которого можно отнести следующие положения:

инвестиции производятся в обмен на долю акционерного капитала в компании на ранних стадиях ее развития;

инвестиции поступают в компанию (а не другим акционерам) и финансируют проект ее роста и развития;

задачей инвестора является обеспечение быстрого роста стоимости и капитализации бизнеса;

инвестор, становясь акционером, не требует залогового обеспечения своих вложений, принимает на себя все риски успешной реализации проекта наряду с другими акционерами, но при этом ожидает высокую доходность;

срок «пребывания» инвестора в компании - от 2 до 5 лет;

в дополнение к инвестициям компании используют опыт, компетенции и связи инвесторов;

возврат средств осуществляется в конце инвестиционного периода в виде возросшей в цене доли инвестора в компании, которая должна быть продана на публичном рынке или стратегическому инвестору.

Для реализации инвестирования венчурный инвестор решает следующие задачи:

Осуществляет поиск и отбор компаний, привлекательных для совершения венчурных инвестиций с точки зрения потенциала роста стоимости.

Проводит тщательное изучение финансового и юридического состояния отобранной компании, оценивает стоимость компании на настоящий момент и прогнозирует ее будущую стоимость для окончательного принятия решения об инвестировании.

Осуществляет венчурные инвестиции.

Способствует росту и развитию проинвестированной компании с целью увеличения ее стоимости.

Осуществляет выход из инвестиций по окончании инвестиционного периода.

Достоинства венчурного инвестирования, как основного источника финансирования в сфере малого и среднего инновационного бизнеса, заключаются в его двух особенностях:

Развивающееся предприятие может получить инвестиции тогда, когда иные финансовые источники воздерживаются от рискованных вложений (в условиях отсутствия устойчивых потоков наличности и залогового обеспечения).

Этот вид финансирования в большей мере, чем любой иной устраняет противоречия между инвестором и предпринимателем, поскольку в его природе заложены основы для объединения целей и задач по увеличению стоимости бизнеса как для предпринимательства - общественно-полезного вида деятельности, так и для капитала - средства реализации предпринимательства.

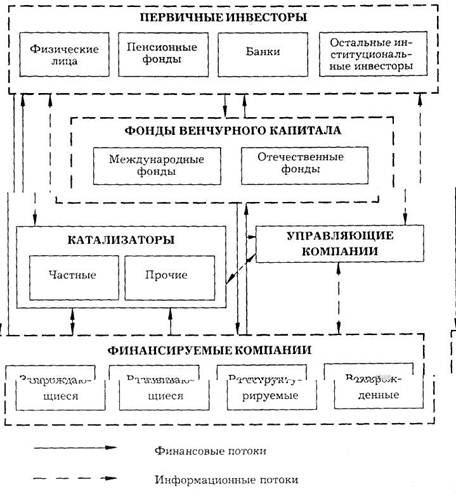

В общем случае, к субъектам венчурного предпринимательства относятся:

инвестиционные институты (законодательство, обычаи, институциональный сектор – фонды прямых инвестиций и венчурного капитала, и неинституциональный (неформальный) сектор – частные инвесторы («бизнес-ангелы»));

объекты инвестиций (частные компании, акции которых не обращаются на фондовом рынке).

2. История венчурного финансирования [1]

Несмотря на то, что в прошлом существовали и другие похожие механизмы инвестирования, отцом современной индустрии венчурного капитала принято считать генерала Джорджиза Дориота, который в 1946 г. основал Американскую Корпорацию Исследований и Развития (АКИР), величайшим успехом которой стала Диджитал Эквипмент Корпорейшн. Когда Диджитал Эквипмент разместила свои акции на бирже в 1968 году, она обеспечила АКИР рентабельность 101 % в год. 70 тысяч долларов, которые АКИР инвестировала в Диджитал Корпорейшн в 1959 году, имели уже рыночную стоимость 37 миллионов долларов в 1968 году. Принято считать, что первой компанией, которая была создана венчурным финансированием, является Фэйрчайлд Семикондактор, основанная в 1959 году фирмой Венрок Эсоушиэйтс. До Второй Мировой Войны инвестиции в форме венчурного капитала были главным образом сферой влияния состоятельных частных лиц и обеспеченных семей. Одним из первых шагов к управляемой на профессиональной основе венчурной индустрии стал Закон «Об инвестициях в малый бизнес» 1958 года. Этот закон позволял Агентству по делам малого бизнеса США лицензировать частные компании, инвестирующие в малый бизнес (КИМБы), с целью упростить процесс финансирования и руководства малыми предприятиями США. В данном законе затрагивались вопросы, поднятые в докладе Совета Федеральной Резервной Системы США к Конгрессу, в котором было отмечено, что на рынке капиталов для долгосрочного финансирования малого бизнеса, нацеленного на развитие, существовал большой пробел. Главной задачей программы КИМБ была и на сегодняшний момент остается упрощение процесса привлечения капитала через экономическую систему, с целью финансирования небольших новаторских компаний для того, чтобы простимулировать развитие экономики США. В целом, венчурный капитал тесно связан с технологически новаторскими предприятиями, главным образом предприятиями Соединенных Штатов. В связи со структурными ограничениями, наложенными на американские банки в 1930-х гг., в США не было индустрии частных торговых банков. Эта ситуация была довольно уникальна для развитых стран. И только лишь в 1980-х гг. известный экономист Лестер Сароу раскритиковал финансовое законодательство США за неспособность поддержать какой-либо торговый банк, кроме тех, которыми управляет Конгресс в форме проектов, финансируемых из федерального бюджета. Он утверждал, что банки управляемые Конгрессом были крупные по размерам, выполняли политические задачи и, в связи с этим, слишком сильно концентрировались на национальной обороне, жилищном хозяйстве и на таких областях со специализированными технологиями, как исследования в космосе, сельском хозяйстве и аэрокосмической промышленности. Работа американских инвестиционных банков ограничивалась лишь осуществлением сделок по слиянию и поглощению компаний, выпуском долевых и долговых ценных бумаг, и, часто, сделками, связанными с распадом промышленных концернов с целью получить доступ к их пенсионным фондам, либо с целью распродать их инфраструктурный капитал, получив при этом большие доходы. Недоработки законодательства в этой области были подвергнуты серьёзной критике. К тому же, эта промышленная политика отличалась от политики других промышленно развитых стран, в особенности Германии и Японии, которые в этот период укрепляли свои позиции на мировых рынках автомобилестроения и бытовой электроники. Однако, в отличие от США, эти страны становились более зависимыми от центрального банка и от оценок всемирно известных ученых, чем от распыленного метода расстановки приоритетов правительством и частными инвесторами.

Развитие Кремниевой долины

Во время медленного роста в 1960-х -начале 1970-х венчурные фирмы сфокусировали свои инвестиции главным образом на компаниях на начальной стадии развития и на стадии расширения. Как правило, эти компании использовали достижения в электронных и информационных технологиях, а также в технологиях в области медицины. В результате, венчурное финансирование стало синонимом финансирования технологий. В 1974 году венчурные фирмы пережили временный спад из-за того, что рухнула фондовая биржа, и, естественно, инвесторы настороженно относились к этому новому типу инвестиционного фонда. Однако уже показатели 1978 года стали рекордно высокими для венчурного капитала. Доходы этой индустрии в 1978 году составил 750 миллионов долларов.

Спады и подъемы 80-х

В 1980 законодательство позволило пенсионным фондам инвестировать в альтернативные виды капиталов, такие как венчурные фирмы. В 1983 году произошел бум — американский фондовый рынок резко увеличился, а число первичных размещений акций на бирже впервые за всю историю Соединенных Штатов превысило 100. В этом же году была основана большая часть крупнейших и самых успешных фирм, функционирующих сегодня. На протяжении 80-х гг. ХХ века в связи с большим количеством первичных размещений акций, а также неопытности многих менеджеров венчурных фондов, возврат от венчурного капитала был очень низким. Венчурные фирмы сокращали издержки, усердно работая, для того, чтобы сделать свои портфельные компании успешными.

Бум Интернет-компаний

В конце 1990-х произошел бум всемирно известных венчурных фирм, находящихся на Сэнд Хилл Роуд — в области залива Сан-Франциско. Было проведено огромное количество крупных IPO, и решающим фактором для получения выгод от этих IPO был доступ к «дружественным и семейным» акциям. На этой стадии у обычных инвесторов не было бы никаких шансов инвестировать капитал по цене исполнения опциона Обвал на американской фондовой бирже NASDAQ, а также резкий спад в сфере технологий, начавшийся в марте 2000 года, всколыхнули некоторые венчурные фонды из-за губительных потерь от переоцененных и недоходных «стартапов» — недавно открывшихся компаний. К 2003 году многие фирмы были вынуждены «списать» компании, в которые они инвестировали несколькими годами ранее, в связи с чем многие фонды оказались «под водой» (рыночная стоимость их портфельных компаний была ниже инвестированной стоимости). Венчурные инвесторы начали искать пути снижения высокого уровня обязательств, которые они давали венчурным фондам. К середине 2003 года венчурная индустрия сократилась примерно до 50 % ее современных размеров. Тем не менее, ежеквартальный обзор венчурных инвестиций MoneyTree Survey, осуществляемый компанией PricewaterhouseCoopers, показывает, что общая сумма венчурных инвестиций остаётся на одном уровне с 2003 года до второго квартала 2005 года. Оживление деятельности Интернет компаний (произошедшее благодаря таким сделкам, как приобретение компанией eBay ip-телефонной сети Skype, приобретение веб-сайта MySpace компанией News Corporation, а также очень успешное IPO компании Google помогло возродить венчурную индустрию.

3. Распределение ролей в венчурной фирмеГлавные партнеры венчурной фирмы (которых также называют венчурными капиталистами) являются руководителями, другими словами, они — профессионалы инвестиционного бизнеса. Их карьерный опыт может варьироваться, но в большинстве своем эти партнеры являлись генеральными директорами в компаниях подобных тем, которые финансирует их партнерство. Инвесторов венчурных фондов называют партнерами с ограниченной ответственностью. Эта группа инвесторов состоит из очень состоятельных лиц и институтов, обладающих крупными суммами наличного капитала, таких как государственные и частные пенсионные фонды, университетские финансовые фонды, страховые компании, и из посредников объединенных инвестиций. Другие посты в венчурной фирме представлены венчурными партнерами и временно-участвующими предпринимателями (ВУП). Венчурные партнеры предлагают сделки и получают прибыль только с тех сделок, над которыми они работают (в отличие от главных партнеров, которые получают прибыль со всех сделок).

Похожие работы

... , хотя сами объемы вовлеченных в общественное инновационное воспроизводство венчурных средств действительно важны для активизации инновационной деятельности. Кратко рассмотрим основные компоненты концепции национальной системы венчурного инвестирования в России. В совокупности целей и задач, которые должна решать вышеназванная система, следует выделить, прежде всего, те, которые в наибольшей ...

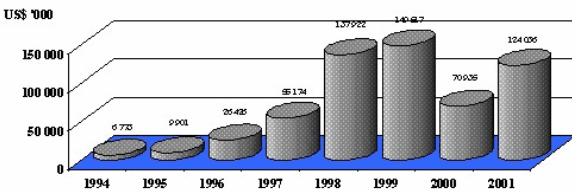

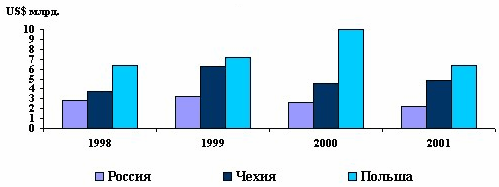

... циации по поддержке малого бизнеса, а также создание региональных фондов поддержки венчурной инновационной деятельности[36].[5, С. 64]. 2.2 Современное состояние венчурного рынка России: проблемы и пути решения По различным оценкам, сегодня в России насчитывается 30—50 действующих венчурных фондов с суммарным объемом капитала от 1,5 до 3 млрд. долл. Большая часть этих средств приходится на ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

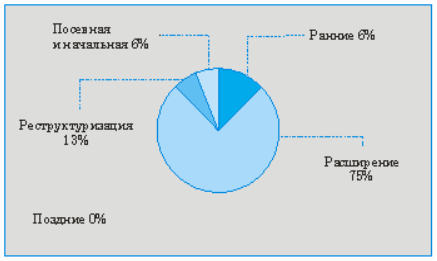

... : выкупа, приватизации, санирования, консолидации, – что происходит всегда и объясняется самой природой рискового капитала, т.е. кратковременным характером его действия. Сегодня главным положением в венчурном бизнесе является не только создание фондов и размещение их средств, но и возможность выхода инвесторов из проекта по окончании работ. Успешный выход из проекта – ключевой момент как для ...

0 комментариев