Навигация

Альтернативы венчурному капиталу

66131

знак

0

таблиц

4

изображения

8. Альтернативы венчурному капиталу

Из-за жестких требований к потенциальным инвестициям венчурных капиталистов многие предприниматели ищут источники начального финансирования со стороны «бизнес-ангелов», у которых будет больше желание инвестировать в рисковые и вместе с тем перспективные проекты, или у которых ранее сложились хорошие отношения с данным предпринимателем. Более того, многие венчурные фирмы всерьез будут расценивать осуществление инвестиций в неизвестные им стартовые компании, только при условии, что последние смогут доказать хотя бы некоторые преимущества своей технологии, товара или услуги над другими аналогами. Для того чтобы этого добиться, или даже для того, чтобы избежать разводняющего эффекта от получения финансовых ресурсов до доказательства этих преимуществ, многие стартовые компании начинают искать способы самофинансирования. Они это делают до того момента, пока они не смогут обратиться к внешним инвесторам, таким как венчурные капиталисты или бизнес-ангелы, и пока не будут иметь за спиной более высокий уровень доверия. Эта практика называется самообеспечением. Со времен бума Интернет компаний и до сих пор идут споры о том, что образовался разрыв между инвестициями со стороны друзей и семьи, которые обычно варьируются от 0 до 250 тыс. долларов, и суммами, которые предпочитают вкладывать большинство венчурных фондов — 2-5 млн долларов. Этот финансовый разрыв усиливается, так как некоторые успешные венчурные фонды уже привыкли вкладывать крупные суммы денег и поэтому ждут от компаний-реципиентов большей активности в поиске инвестиционных возможностей. Этот «разрыв» часто заполняется бизнес-ангелами. По оценкам Национальной Ассоциации Венчурного Капитала, последние сейчас инвестируют в США более 30 млрд долларов в год.[5] Для сравнения, организации венчурного финансирования вкладывают 20 млрд долларов в год. Компании, работающие в тех сферах, где активы можно эффективно секьюритизировать, потому что они надежно генерируют будущие потоки денежных доходов или имеют хороший потенциал для перепродажи в случае потери права выкупа, могут брать займы для финансирования своего роста под меньшие проценты. Хорошим примером служат капиталоемкие отрасли, такие как добывающая и обрабатывающая. Оффшорное финансирование осуществляется через специальные венчурные трасты, которые пытаются применять секьюритизацию в структурировании гибридных мульти-рыночных сделок через специализированные подразделения предприятия — отделы корпорации, созданные специально с целью финансирования

9. Формирование и развитие венчурного инвестированияФормирование и развитие института венчурного предпринимательства и инфраструктуры финансирования для поддержки инновационных мероприятий на ранних этапах является сложным процессом, зависящим от многих благоприятных условий и требующим эффективного распределения и рециркуляции капитала. Развитие национальной индустрии венчурного капитала, как правило, пользуется государственной поддержкой в качестве компонента общей инновационной политики роста. Адресные меры государственного вмешательства играют важную роль в формировании динамично развивающейся индустрии венчурного капитала. Успешный мировой опыт определяет роль государства и государственных программ поддержки развития венчурного предпринимательства в качестве катализатора запуска венчурного процесса в стране. Так было в США (SBIC), Финляндии (SITRA), в Израиле (Yozma) и почти во всех развитых странах.

Венчурный бизнес во всем мире это сплав свободы творчества, свободы предпринимательства, здоровой жажды наживы, тех самых сил, которыми и славится капитализм, ради которого мы и переключались с одной модели развития на другую. Поэтому, на мой взгляд, сегодня главная проблема для развития венчурной индустрии это не проблема денег, а проблема мозгов. На самом деле до сих пор мы не смогли за эти 15 лет эти механизмы капитализма задействовать в той степени, чтобы люди хотели применять лучшее, хотели быть наиболее конкурентными. Мешает этому несколько простых вещей.

Во-первых, менталитет, оставшийся нам с прошлого времени, что неприлично стремиться к наживе, что все-таки это нехорошо. К сожалению, практика мира показывает, что без такого стремления не получаются ни инновации, ни модель роста, связанная с ними.

Во-вторых, – это то, что, конечно, прошлое 15-летие было тяжелым, и появились пессимизм, отсутствие веры в себя, и одновременно наивная вера в чудо. Понятно, что эти вещи преодолимы, но это требует времени, и здесь опять очень интересна мысль, которая высказывалась руководством о том, что страна должна восприниматься всеми ее гражданами как лучшая для жизни. На самом деле это очень хорошее условие для развития нашей венчурной индустрии, если это произойдет.

Надо сказать, что государство всегда достаточно много (и с самого начала, с 1993 года) делало для того, чтобы венчурную индустрию развивать. Не все это заметили, но на самом деле есть фонды РФФИ и РФТИ, которые были созданы в 1993 году.

Развитие рынка прямых и венчурных инвестиций может обеспечить растущий российский бизнес финансированием, которое сегодня не могут предложить банки и другие институты развития в виду различных причин. Кроме того, вместе с деньгами венчурных фондов компании получают и их управленческий и коммерческий опыт, накопленный на множестве других проектов: в области финансового управления (финансовый учет и бюджетирование), производства, брендинга, маркетинга и сбыта, выстраивания системы корпоративного управления и т.д. Деятельность фондов направлена на повышение стоимости проинвестированных компаний за счет роста конкурентоспособности. Известны данные статистического исследования профессора Ноттингемского университета Майка Райта по 4877 промышленным предприятиям мира: производства, куда приходили фонды, повышали производительность труда на 50–90%.

Проинвестированные венчурными фондами компании, как правило, развиваются быстрее рынка, что способствует общему повышению благосостояния и развитию экономики страны, а также созданию новых рабочих мест. Например, в США - на родине индустрии прямых и венчурных инвестиций – в компаниях, развивающихся на средства фондов, работает до 11% от общего числа занятых в экономике. При этом объем рынка прямых инвестиций в США достигает рекордных 10% от ВВП. Это самый высокий показатель в мире. Для сравнения, рынок прямых и венчурных инвестиций Швеции составляет порядка 1,4% от ВВП, в то время как в России он достигает менее 0,006% или порядка $6 млрд. [6]

Индустрия прямого и венчурного капитала занимает важную позицию в комплексе мер по переходу на модель инновационного развития и повышению конкурентоспособности на глобальном рынке, так как способствует стимулированию экономики путем активного инвестирования и поддержки бизнеса с высоким потенциалом роста в существующих и новых секторах промышленности и сферы услуг.

Одна из важных ролей венчурной индустрии состоит в следующем:

перераспределение финансовых ресурсов в масштабах экономики благодаря определенным преимуществам, таким как оперативность принятия инвестиционных решений, тщательная оценка рисков и отсутствие субъективистских подходов в распределении финансовых ресурсов;

создание новых коммерчески успешных инновационных предприятий, являющихся катализатором роста отраслей с высокой добавленной стоимостью и повышения конкурентоспособности экономики;

создание дополнительных рабочих мест для высококвалифицированного персонала в новых инновационных сферах;

обеспечение долгосрочных результатов развития компаний, благодаря более ясному стратегическому видению с четким и сфокусированным операционным контролем;

обеспечение высокого уровня корпоративного управления, системы стандартов и профессионализма в проинвестированном бизнесе.

повышение нормы прибыли в экономике в целом, так как в венчурном бизнесе она всегда выше средней по стране и отрасли.

Задача перевода России на инновационный путь развития требует укрепления действующих и создания дополнительных институтов развития экономики, в том числе и ускоренного формирования института венчурного финансирования.

По мнению экспертов, из 50–55 так называемых макротехнологий, которые определяют техническое могущество государств сегодня, наша страна полностью конкурентоспособна лишь по пяти-шести направлениям, еще по семи-восьми отставание от лидеров не критично. Следовательно, целесообразно для усиления конкурентоспособности российской экономики сосредоточиться на определенном этапе на поддержке инвестирования в наиболее развитые направления, отказавшись или ограничив инвестирование в отстающие.

В первое пятилетие нового века было осознано, что российские высокотехнологические инновационные компании на ранней фазе не вызывают интереса у профессиональных российских и зарубежных прямых инвесторов. Не получая достаточной финансовой поддержки, новые инновационные проекты не развиваются или даже "закрываются", не имея возможности для развития, что снижает конкурентоспособность страны. Поэтому рынок венчурных инвестиций в России, который находится на этапе становления, требует (как это было и в других странах на данном этапе) участия государства – для создания адекватных институтов венчурного инвестирования. Важной задачей при этом является определение путей комплексного развития венчурной индустрии и повышения роли государственного участия в ее становлении. Также не менее важным является определение роли и частного бизнеса в развитии национальной венчурной индустрии.

10. Частно-государственное партнерство в венчурном финансированииВ России венчурная индустрия была привнесена извне в начале 1990-х годов. Ее возникновение стало следствием не инициативы, откликающейся на внутренние потребности развития местного предпринимательства и рынка, а результатом политико-административных решений, за которыми стояло стремление международных финансовых институтов развития содействовать трансформирующейся экономике страны в становлении рыночных институтов.

В последние годы российская экономика становится все привлекательнее для фондов прямых и венчурных инвестиций. Приоритетные направления государственной политики, нацеленные на формирование благоприятной среды для развития малых и средних компаний (в том числе высокотехнологичных), а также в целом положительная динамика развития российской экономики приводят к тому, что для прямых и венчурных инвесторов в России создаются все более выгодные условия для деятельности.

Первые усилия по формированию института венчурного инвестирования, как важнейшего элемента модели инновационного развития на основе партнерства бизнеса и общества, были предприняты в России еще в 1992 году и продолжались с нарастающими темпами в течение всех последующих лет. Период 2005–2006 годов явился этапом существенной активизации усилий Правительства Российской Федерации по развитию института венчурных инвестиций в стране на основе механизмов частно-государственного партнерства.

Основными событиями на российском инвестиционном рынке в последний период являлись:

Создание Венчурного инновационного фонда (ВИФ);

Создание региональных венчурных фондов для инвестиций в малые предприятия научно-технической сферы, создаваемые на основе партнерства федеральных и региональных властей с бизнесом.

Разработка основы для создания ОАО "Российский инвестиционный фонд информационно-коммуникационных технологий" (ОАО "РИФИКТ").

Формирование концепции создания ОАО "Российская венчурная компания" (ОАО "РВК") и организация ее деятельности.

Создание особых экономических зон (ОЭЗ).

Создание технопарков в сфере ИТ.

Кроме того, в течение 2005 года Министерством экономического развития и торговли РФ (МЭРТ) проводилась работа по определению наиболее оптимальной для деятельности фондов правовой формы. При этом была выбрана единственная приемлемая в то время форма "Закрытого паевого инвестиционного фонда" (ЗПИФ), основным недостатком которой является невозможность использования формы "Commitment" – формирование фонда из финансовых обязательств инвесторов и перечисление денег в фонд по мере одобрения проектов для инвестирования, а не путем непосредственного перечисления денег в фонд заранее, при его создании. Отсутствие этой формы значительно увеличивает риски инвесторов и отвлекает управляющую компанию на решение задачи управления активами. Кроме того, форма ЗПИФ требует существенных финансовых затрат на постоянную оценку портфеля, что при незначительном объеме фонда существенно увеличивает операционные затраты и снижает объем средств для инвестирования.

Для региональных венчурных фондов, создаваемых с участием государства, впервые было применено ограничение доходности на государственный капитал, что, после применения и для фондов, создаваемых с участием РВК, стало основным финансовым рычагом для привлечения частного капитала для венчурных инвестиций. К лету 2007 года были проведены тендеры по выбору управляющих компаний и создано около 20 региональных венчурных фондов инвестиций в малые предприятия в научно-технической сфере.[7]

Несколько слов о том, каков же этот рынок, рынок прямых и венчурных инвестиций в России.

Особенности венчурного инвестирования.

Инвестиции производятся в обмен на долю акционерного капитала в компанию на ранних стадиях, это венчурные инвестиции. Инвестиции поступают в компанию и финансируют проект ее роста. Задачей инвестора является обеспечение быстрого роста капитализации бизнеса. Инвестор не требует залогового обеспечения, которое не могут обеспечить малые инновационные компании, он берет риск на себя. Срок пребывания инвестора в компании от двух до пяти лет, в некоторых случаях даже больше. В дополнение к инвестициям компания использует опыт инвестора и его связи для быстрейшего роста своего бизнеса.

Функции венчурного инвестора.

Эффективность при распределении финансовых ресурсов в масштабах всей экономики благодаря оперативности. Отсутствие лоббирования и субъективистских подходов. Создание новых коммерчески успешных инновационных предприятий, которые, повторю, являются катализатором роста инновационной экономики. Поддержка развития компаний с высоким потенциалом роста именно на ранних стадиях, в то время когда иные источники недоступны для компании. И, конечно, создание многих и многих рабочих мест через развитие инновационных компаний. Последняя статистика показывает, что более миллиона рабочих мест в Европе создано с помощью венчурного капитала.

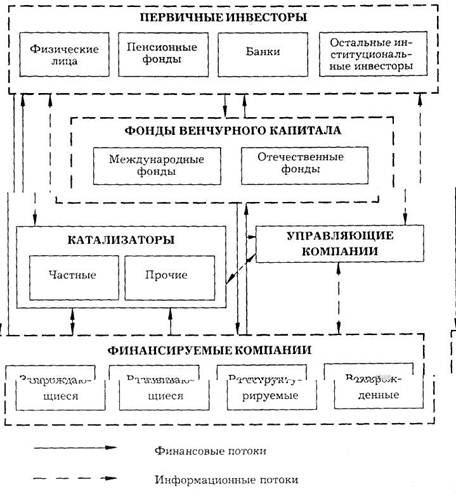

Посмотрим, а что же у нас в стране? Возьмем 2006 год. В России около 100 различных инвестиционных институтов, которые обладают достаточным количеством капитала, это более 6 млрд. долларов, и его можно использовать. Конечно, часть инвестируется в компании на более поздних стадиях, но есть достаточно средств, которые можно использовать в них на ранних стадиях развития.

Источники капитала в этих фондах. [8]

Отмечу: российские источники – 24 процента. Некоторое время назад, в 1994 году, когда появились первые венчурные фонды в России в рамках специальной программы Европейского банка реконструкции и развития, эта цифра была 3 процента, может быть, даже меньше. А сейчас наш прогноз говорит о том, что через пару лет 35 процентов капитала будет чисто из российских источников. Кто же дает из российских источников деньги в венчурные фонды? В основном, конечно, это институциональные инвесторы: частные лица, государственные агентства, промышленные предприятия. Банки, пенсионные фонды, к большому сожалению, до последнего времени или вообще не работали на этом рынке, или очень слабо себя позиционировали, не проявляли интерес к этому капиталу, к этому инструменту. Но надо отметить, что в последний год и банки, и пенсионные фонды стали создавать венчурные фонды, используя те ресурсы, которые у них есть.

Зарубежные источники. [9]

Помните, более 70 процентов зарубежных источников? Здесь мы посмотрим: институциональные инвесторы (больше 70 процентов) — банки и частные лица, примерно так же, как и у нас. Так как частные лица в последнее время активизировались, мы с Торгово-промышленной палатой в прошлом году выступили инициаторами по созданию ассоциации или союза "бизнес-ангелов" России. Уже год эта ассоциация функционирует, мы за ней тщательно наблюдаем, посмотрим, каких результатов она достигнет в следующем году. Что же делается в Европе, откуда поступает капитал? Банки 14 процентов, пенсионные фонды 27 процентов своих средств поставляют в венчурные фонды.

Самое интересное для инновационных компаний – это малые фонды. У них (41 фонд, 35 управляющих компаний по статистике 2006 года) небольшая общая капитализация — полмиллиарда долларов. Но именно они важны для малых инновационных компаний, которые в начале своего развития не нуждаются в больших капиталах, но очень нуждаются в малых для того, чтобы развиваться и не сойти с дистанции.

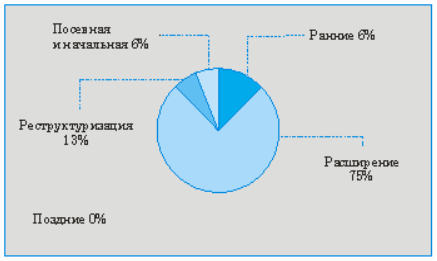

Куда же и в какие компании наши инвесторы инвестируют? Вы видите, что приоритет — компании расширения. Конечно, когда компания долго присутствует на рынке, она уже все знает, у нее стабильный бизнес, ее деятельность можно просчитать. Конечно, инвесторы здесь менее рискуют. Но, тем не менее, инвесторы, работающие на российском рынке, все-таки стали обращать внимание и на инновационные компании.

Что творится в Европе? В Европе самое большое – это выкуп, это уже совсем поздняя стадия. Start up и компания на ранней стадии – около 8 процентов. То есть если не обращать внимания на величину в рублях или в долларах, то в процентном отношении мы идем почти "ноздря в ноздрю". Но в долларах, к сожалению, мы сильно разнимся. Позволю себе несколько статистических цифр.

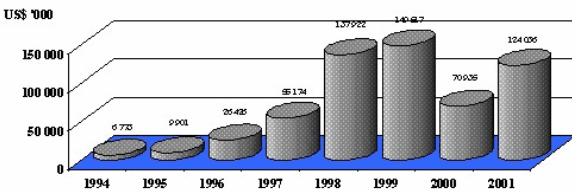

2006 год продемонстрировал в Европе рост доверия инвесторов к европейской индустрии прямых инвестиций венчурного капитала, который выразился в рекордной сумме мобилизованного фондами средств – 112 млрд. евро было собрано в прошлом году, что существенно превысило цифру 2005 года, когда было 72 миллиарда. Осуществленные инвестиции также вышли на рекордный уровень, достигнув суммы 71 млрд. евро, в 2005 году было инвестировано 47 миллиардов.[10]

Америка – родина венчурного предпринимательства. В 2007 году венчурные капиталисты США мобилизовали капитал на сумму 35 млрд. долларов. Из них 9,7 млрд. долларов были сфокусированы для инвестиций в компании на ранних стадиях развития, из которых на посевную стадию было вложено 1,2 млрд. долларов. Конечно, цифры впечатляющие, но и возраст индустрии в США и странах Европы намного старше, чем в России.

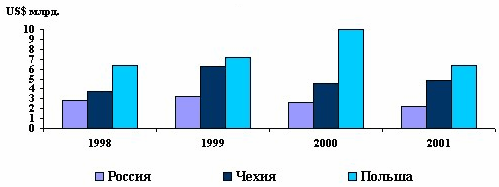

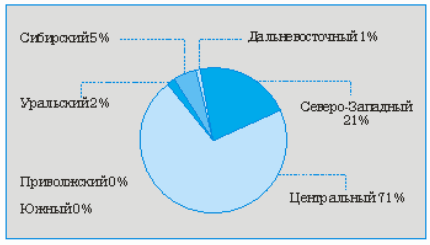

Распределение объемов инвестиций по отраслям. В России потребительский рынок и телекоммуникационный сектор, конечно, являются приоритетом. И в этом мы ничем не отличаемся, и не отстаем от того, что делается в Европе. Конечно, все остальные отрасли хотелось бы видеть более привлекательными для инвесторов или видеть в них большее количество инвесторов, как в Европе. Но вы посмотрите: потребительский рынок и телекоммуникации здесь тоже приоритетные. То есть мы идем, используя опыт европейских инвесторов, и когда нам будет 25 лет, я думаю, мы, может быть, эти цифры даже перепрыгнем.

Число профинансированных компаний. Конечно, 60 компаний в год – это смешно. Но учтите, что нашему венчурному предпринимательству 10 лет, это очень юный возраст. Через 25 лет, думаю, мы будем уже оперировать европейскими цифрами, это 5–7 тыс. компаний, проинвестированных в течение года.

Похожие работы

... , хотя сами объемы вовлеченных в общественное инновационное воспроизводство венчурных средств действительно важны для активизации инновационной деятельности. Кратко рассмотрим основные компоненты концепции национальной системы венчурного инвестирования в России. В совокупности целей и задач, которые должна решать вышеназванная система, следует выделить, прежде всего, те, которые в наибольшей ...

... циации по поддержке малого бизнеса, а также создание региональных фондов поддержки венчурной инновационной деятельности[36].[5, С. 64]. 2.2 Современное состояние венчурного рынка России: проблемы и пути решения По различным оценкам, сегодня в России насчитывается 30—50 действующих венчурных фондов с суммарным объемом капитала от 1,5 до 3 млрд. долл. Большая часть этих средств приходится на ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... : выкупа, приватизации, санирования, консолидации, – что происходит всегда и объясняется самой природой рискового капитала, т.е. кратковременным характером его действия. Сегодня главным положением в венчурном бизнесе является не только создание фондов и размещение их средств, но и возможность выхода инвесторов из проекта по окончании работ. Успешный выход из проекта – ключевой момент как для ...

0 комментариев