Навигация

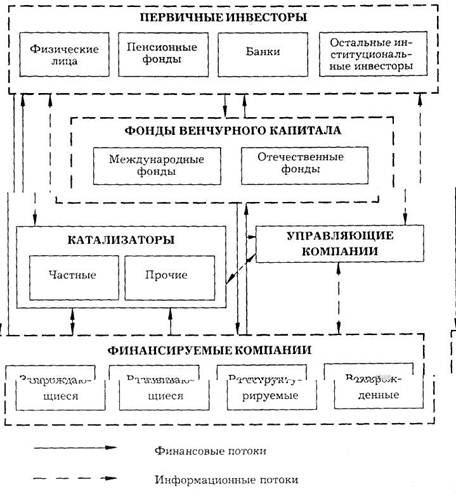

Структура венчурных фондов[2]

66131

знак

0

таблиц

4

изображения

4. Структура венчурных фондов[2]

Большинство венчурных фондов существуют от 5 до 7 лет. Эту модель впервые успешно применили фонды Кремниевой долины в 1980-х гг. для обширного инвестирования в технологические тенденции, но только в период доминирования, с целью снижения подверженности управленческому и маркетинговому рискам любой частной фирмы или ее продукции. В таком фонде инвестор имеет определённые обязательства перед этим фондом, которые венчурные капиталисты со временем «начинают проклинать», пока фонд осуществляет инвестиции.

5. Объекты инвестиций[3]

Венчурные капиталисты могут быть универсальными или узкоспециализированными инвесторами в зависимости от своей инвестиционной стратегии. Универсальными инвесторами называются венчурные капиталисты, инвестирующие в различные отрасли промышленности, или в компании, в различных географических местоположениях, или в различные стадии жизненного цикла компании. В качестве альтернативы, инвесторы могут специализироваться в одной или двух отраслях промышленности или инвестировать только в компании на определенной географической территории. Не все венчурные капиталисты инвестируют в «старт-апы». В отличие от венчурных фирм, которые инвестируют только в компании на ранних стадиях, венчурные капиталисты вдобавок к этому инвестируют в компании на различных стадиях делового жизненного цикла. Венчурный капиталист может инвестировать, прежде чем появится реальный продукт или прежде чем компания будет организована (так называемое «посевное инвестирование»), или может предоставить капитал, чтобы «запустить» компанию на первой или второй стадии развития, которое также называют «ранним инвестированием». Венчурный капиталист также может обеспечить необходимое финансирование, чтобы помочь компании перерасти критическую финансовую массу и стать более успешной («финансирование на стадии расширения»). Венчурный капиталист может инвестировать средства в течение всего жизненного цикла компании, и поэтому некоторые фонды фокусируются на инвестировании в компании на более поздних стадиях, оказывая финансовую помощь для того, чтобы компания переросла «критическую массу» и привлекла общественность к финансированию через приобретение акций на бирже. В качестве альтернативы, венчурный капиталист может помочь в слиянии и поглощении другой компанией, обеспечивая ликвидность и выход учредителям компании. Некоторые венчурные фонды, напротив, специализируются на поглощении, реформировании или рекапитализации акционерных компаний открытого и закрытого типа, являющихся привлекательными для инвесторов. Существуют различные венчурные фонды: те, которые широко диверсифицируются и инвестируют в компании в различных отраслях промышленности, начиная с полупроводников, программного обеспечения, и кончая розничной торговлей и ресторанным бизнесом, и те, которые специализируются только лишь в одной технологии. Пока инвестиции в высокие технологии составляют большую часть венчурного инвестирования США в связи с чем венчурная индустрия привлекает к себе много внимания. Венчурные капиталисты также инвестируют в компании, работающие в сфере строительства, промышленного производства, бизнес услуг и т. д. Некоторые фирмы специализируются на инвестициях в розничные компании, другие фокусируются на инвестициях только лишь в «социально ответственные» стартовые предприятия. Венчурные фирмы бывают различных размеров, от небольших компаний, специализирующихся на семенном финансировании с оборотом в несколько миллионов долларов, до крупных фирм с оборотом инвестируемого по всему миру капитала более миллиарда долларов. Общим знаменателем во всех этих видах венчурного инвестирования является то, что венчурные капиталисты — это непассивные инвесторы. Они проявляют активный и надлежащий интерес к консультированию, руководству и развитию компаний, в которые они инвестировали. Они хотят увеличить стоимость за счет своего опыта в инвестировании в десятки и сотни компаний. Некоторые венчурные фирмы успешно создают синергетический эффект между различными компаниями, в которые они инвестировали. Например, одна компания, у которой есть отличная программа, но нет нормальной дистрибьютероской технологии, может быть скооперирована с другой компанией или ее руководством в венчурном портфеле, которая обладает лучшими дистрибьютерскими технологиями.

6. Оплата труда[4]

В обычном венчурном фонде главные партнеры получают ежегодные выплаты в размере 2 % от вложенного в фонд капитала и 20 % от чистой прибыли фонда (так называемое соглашение «два и двадцать», сопоставимое с другими выплатами в большинстве хеджевых фондов). В связи с тем, что у фондов может закончиться капитал еще до конца своего существования, крупные венчурные капиталисты вкладывают деньги в несколько фондов одновременно, что позволяет более крупной фирме сохранить специалистов на всех стадиях развития фирм и почти постоянно функционировать. Небольшие фирмы обычно процветают и терпят крах вместе со своими первоначальными промышленными контрагентами. К тому времени как фонды уходят из бизнеса появляется совершенно новое поколение технологий и людей, которых генеральные партнеры могут не знать в достаточной степени, и поэтому разумнее осуществить переоценку и поменять отрасли промышленности или персонал, чем пытаться инвестировать больше в индустрию и людей, с которыми партнеры уже знакомы.

7. Мобилизация венчурного капиталаВенчурный капитал подходит не всем предпринимателям. Венчурные капиталисты обычно очень тщательно выбирают, во что вкладывать: по эмпирическому правилу, фонд может инвестировать всего лишь в одну из четырёх сотен представленных ему возможностей. Фонды больше всего заинтересованы в рисковых предприятиях, обладающих высоким потенциалом роста, так как только такие возможности вероятнее всего обеспечат финансовый возврат и успешный выход в течение необходимого периода времени (как правило, 3-7 лет), ожидаемого венчурными капиталистами. Потребность в высоких доходах превращает венчурное финансирование в дорогостоящий источник капитала для компаний, и самый подходящий для предприятий, которым необходим огромный стартовый капитал, и которые нельзя профинансировать более дешёвыми методами, таким как долговое финансирование. Наиболее часто это происходит с нематериальными активами, такими как программное обеспечение и другие виды интеллектуальной собственности, ценность которых еще не проверена. В свою очередь это объясняет, почему венчурный капитал больше всего превалирует в быстро развивающихся технологических отраслях, а также в биотехнологических отраслях. Если у компании имеются те качества, которые необходимы венчурным капиталистам, такие как отличный бизнес-план, хорошая команда менеджеров, инвестиции и энтузиазм учредителей, хороший потенциал для выхода из инвестиционного проекта до окончания финансового цикла, ожидаемый уровень возврата не менее 40 % в год, то ей будет проще мобилизовать венчурный капитал.

Похожие работы

... , хотя сами объемы вовлеченных в общественное инновационное воспроизводство венчурных средств действительно важны для активизации инновационной деятельности. Кратко рассмотрим основные компоненты концепции национальной системы венчурного инвестирования в России. В совокупности целей и задач, которые должна решать вышеназванная система, следует выделить, прежде всего, те, которые в наибольшей ...

... циации по поддержке малого бизнеса, а также создание региональных фондов поддержки венчурной инновационной деятельности[36].[5, С. 64]. 2.2 Современное состояние венчурного рынка России: проблемы и пути решения По различным оценкам, сегодня в России насчитывается 30—50 действующих венчурных фондов с суммарным объемом капитала от 1,5 до 3 млрд. долл. Большая часть этих средств приходится на ...

... учитывать при реализации задач, стоящих как перед государством, так и перед частными компаниями, участвующими в реализации инновационного процесса. 1.2 Особенности венчурного инвестирования в период мирового финансового кризиса Проблема развития конкурентоспособного технологического потенциала страны в настоящее время является одной из ключевых. Инновационный путь развития, заставляет ...

... : выкупа, приватизации, санирования, консолидации, – что происходит всегда и объясняется самой природой рискового капитала, т.е. кратковременным характером его действия. Сегодня главным положением в венчурном бизнесе является не только создание фондов и размещение их средств, но и возможность выхода инвесторов из проекта по окончании работ. Успешный выход из проекта – ключевой момент как для ...

0 комментариев