Навигация

Приоритетные направления деятельности Сбербанка России

16904

знака

8

таблиц

0

изображений

2.1 Приоритетные направления деятельности Сбербанка России

Сбербанк России — универсальный коммерческий банк, удовлетворяющий потребности различных групп клиентов в широком спектре качественных банковских услуг на всей территории России. Действуя в интересах вкладчиков, клиентов и акционеров, Банк стремится эффективно инвестировать привлеченные средства частных и корпоративных клиентов в реальный сектор экономики, кредитует граждан, способствует устойчивому функционированию российской банковской системы и сбережению вкладов населения.

Основные направления деятельности Банка:

• кредитование российских предприятий;

• кредитование частных клиентов;

• вложение в государственные ценные бумаги и облигации Банка России;

• осуществление операций на комиссионной основе.

Средства для осуществления указанной деятельности привлекаются Банком из следующих источников:

• средства акционеров;

• вклады частных клиентов;

• средства юридических лиц;

• другие источники, в том числе заимствования на международных финансовых рынках.

2.2. Кредитная политика Сбербанка России

Основные условия кредитной политики.

Кредиты предоставляются физическим лицам - гражданам Российской Федерации в возрасте от 18 лет при условии, что срок возврата кредита по договору:

при дифференцированных платежах - наступает до исполнения заемщику 75 лет;

при аннуитетных платежах – ограничивается трудоспособным возрастом заемщика.

Кредиты предоставляются:

по месту постоянного проживания (регистрации) Заемщиков, при временной регистрации на срок действия регистрации;

по месту нахождения предприятия - работодателя Заемщика, клиента Банка, при наличии заключенного трудового договора на неопределенный срок между ним и заемщиком

Кредиты в сумме до 45000 рублей, включительно, могут предоставляется без обеспечения, свыше 45000 рублей обязательно наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

Порядок предоставления кредита.

Для получения кредита необходимо предоставить следующие документы:

Заявление анкета

Паспорт заемщика его поручителя и/или залогодателя (предъявляются)

документы, подтверждающие финансовое состояние заемщика и его поручителя (2-НДФЛ)

Расчет платежеспособности заемщиков.

При выдаче кредита (кроме “Пенсионного”) Банк вправе принимать в расчет платежеспособности Заемщика дополнительно к его доходу по основному месту работы один из следующих видов доходов:

доходы, полученные им по другому месту работы, если срок трудового договора (гражданско-правового договора) превышает 1 год, при условии подтверждения указанных доходов и произведенных удержаний соответствующей справкой;

доходы, полученные им от занятий частной практикой, либо иные источники доходов, разрешенные законодательством, подтвержденные налоговой декларацией с отметкой налогового органа;

доход супруги (а) Заемщика по одному месту работы (пенсию супруги (а));

сумму пенсии, досрочно назначенную по старости или за выслугу лет и получаемую Заемщиком, не достигшим пенсионного возраста, установленного законодательством (55 лет – для женщин, 60 лет – для мужчин), на период до достижения им пенсионного возраста. [Приложение 2]

2.3 Международные банковские карты

Сбербанк России предлагает широкий выбор банковских карт международных платежных систем Visa International и MasterCard International (и все карточные продукты на их основе), а также микропроцессорные карты Сбербанка России СБЕРКАРТ.

Объем эмиссии карт Сбербанка России по состоянию на 01.07.2008 года составил 26,2 млн. карт, увеличившись за 1 полугодие 2008 года на 12,3%.

Количество карт международных платежных систем Visa и MasterCard возросло за 1 полугодие 2008 года на 14,1% и составило 23,0 млн. карт (88% от общего объема эмиссии), в том числе:

MasterCard и Maestro – 13,3 млн. карт;

Visa и Visa Electron – 9,7 млн. карт.

Количество микропроцессорных карт СБЕРКАРТ возросло за 1 полугодие 2008 года на 0,6% и составило 3,2 млн. карт.

Сбербанк России продолжил работу с целевыми группами клиентов, для которых разработаны специальные карточные продукты и услуги.

По состоянию на 01.07.2008 выпущено 290,2 тыс. карт Visa Аэрофлот, держатели которых одновременно являются участниками программы “Аэрофлот Бонус”, реализуемой ОАО “Аэрофлот - российские авиалинии”.

Количество карт Сбербанк-Maestro “Социальная”, предназначенных для получения пенсий, пособий, дотаций и иных выплат социального характера, возросло за 2 квартал 2008 года на 11% и превысило 4,2 млн. карт.

Сбербанк России обслуживает операции по картам более чем в 5,3 тыс. населенных пунктах, расположенных во всех субъектах Российской Федерации.

В системе Сбербанка России действует 10,7 тыс. пунктов выдачи наличных денежных средств, из них 10,3 тыс. обслуживают операции по картам международных платежных систем Visa и MasterCard и 10,0 тыс. – по микропроцессорным картам СБЕРКАРТ.

Также Сбербанк России обслуживает 3,3 тыс. информационно-платежных терминалов, из которых 3,2 тыс. обслуживают операции по международным банковским картам, 2,1 тыс. – операции по картам СБЕРКАРТ.

Количество торгово-сервисных точек, с которыми Сбербанк России заключил договоры о приеме банковских карт в качестве платежного средства, составило 58,8 тыс., из которых 52,3 тыс. обслуживают операции по международным картам, 28,6 тыс. – операции по картам СБЕРКАРТ

Порядок выдачи карт

Основные личные карты (не включая зарплатные):

Карты Сбербанк – Visa Electron и Сбербанк – Maestro выдаются – физическим лицам, достигшим 14-летнего возраста, имеющим документ, удостоверяющий личность, а также регистрацию (прописку) или временную регистрацию на территории Российской Федерации.

Карты Visa Classic, Visa Gold, MasterCard Mass, MasterCard Gold выдаются – физическим лицам, имеющим документ, удостоверяющий личность, достигшим 18-летнего возраста и имеющим постоянную регистрацию на территории обслуживания территориального банка

Зарплатные карты

Работникам предприятия / организации (студентам), заключившего (шей) договор с подразделением Банка, - физическим лицам, достигшим 18 лет, имеющим документ, удостоверяющий личность, независимо от места их регистрации (прописки).

Дополнительные карты:

а) лицам, достигшим 14-летнего возраста, по Заявлению Основного Держателя, независимо от места их регистрации (прописки);

б) лицам, достигшим 10-летнего возраста, при условии близкого родства с Основным Держателем карты (а также, если лицо находится на попечении у Основного Держателя). Требуется письменное согласие родителей, усыновителей или попечителя в соответствии со ст.26 и ст.28 ГК РФ, если ни один из них не является Основным Держателем карты

Корпоративные карты

Сотрудникам Предприятий, имеющим документ, удостоверяющий личность, независимо от места их регистрации (прописки). [Приложение 3]

IV. Перспективы развития Сбербанка России

При определении перспектив своего развития Сбербанк России исходит, прежде всего, из анализа текущей макроэкономической ситуации, исследования внутренних и внешних возможностей по развитию финансовых операций. Банк стремится к развитию существующих конкурентных преимуществ и созданию новых точек роста своего бизнеса.

Складывающиеся внешние условия: усиление конкурентной борьбы на внутреннем и международном финансовом рынке, углубление неопределенности перспектив дальнейшего развития мировой экономики − формируют предпосылки для постановки перед Банком стратегической задачи по активному наращиванию темпов роста объема бизнеса и диверсификации направлений деятельности.

При этом Сбербанк России видит в качестве своей основной стратегической цели сохранение инвестиционной привлекательности и вхождение в группу крупнейших банков мира по объему рыночной капитализации.

Увеличение рыночной капитализации будет связано с экономическим эффектом, полученным в результате совершенствования, а при необходимости, перестройки внутренних процессов Банка, оптимизации системы корпоративного управления с учетом современных тенденций в национальной и мировой экономике.

Другой важной задачей, стоящей перед Банком на пути к наращиванию рыночной капитализации, является сохранение и упрочнение положения на российском рынке финансовых услуг. В этих целях Сбербанк России планирует построить принципиально новую систему работы с клиентами, ориентированную на наиболее эффективное обслуживание основных клиентских групп. Для предоставления клиентам полного спектра финансового обслуживания Банк планирует выход на новые сегменты финансового рынка, создание новых банковских продуктов.

В целях повышения качества обслуживания Сбербанк России будет активно развивать и совершенствовать каналы продаж финансовых продуктов и услуг. Будет оптимизирована филиальная сеть Банка, получат развитие удаленные каналы банковского обслуживания.

Успешная работа Сбербанка России по данным направлениям во многом будет определяться усилиями по развитию технической и технологической платформы ведения бизнеса, дальнейшим совершенствованием системы обмена информацией между подразделениями банка.

В складывающихся условиях неопределенности развития мирового финансового рынка особое внимание будет уделено совершенствованию и поддерживанию в актуальном состоянии системы управления рисками.

Заключение

Я проходила практику в течение 4 недель в структурном подразделении Сбербанка России № 8606/0024

В начале практики ознакомилась с учредительной документацией Сбербанка России и перечнем документов, составляющих коммерческую тайну.

Именно на практике в Сбербанке мне довелось сопоставить теоретические основы и знания с практической деятельностью.

В ходе своей практики мне пришлось ознакомиться со следующими документами:

Порядок совершения операций с международными банковскими картами в подразделениях Сбербанка России (Эммисия) №299-2-р

Правила кредитования физических лиц Сбербанка России и его филиалами №229-2-р

Ознакомление с этими документами дало мне возможность в ходе практики более подробно изучить работу сотрудников филиала.

В структурном подразделении Сбербанка существует 2 системы работы:

через компьютерную систему АС «Клиент-Сбербанк»;

получение документов непосредственно от клиентов и занесение их в клиентскую базу.

Работа на самом деле оказалась очень трудоемкой и породила много вопросов с моей стороны к руководителю и операционистам и помогла разобраться в тонкостях документооборота.

Преимущества пройденной мною практики я нахожу в том, что я ознакомилась с большим количеством информации, на которой базируется банковская деятельность, ознакомилась с компьютерными рабочими программами Сбербанка России и приобрела навыки работы с его внутренней документацией.

Приложения

Приложение 1

Рейтинг банков Российской федерации

|

Похожие работы

... года наибольший удельный вес в кредитном портфеле Банка занимали вложения в промышленность - 39,5% и строительство - 10%, а в целом на инвестиции в реальную экономику приходится 67% кредитного портфеля. Сбербанком осуществлялось кредитование коммерческих и производственных программ, внешнеторговых операций, строительных проектов (строительство и реконструкция жилья, бизнес-центров, магазинов и ...

... . Однако учет и в этом случае остается громоздким, поскольку в оборотную ведомость приходится записывать сотни, а иногда и тысячи номенклатурных номеров материалов. Более прогрессивным является оперативно-бухгалтерский, или сальдовый, метод учета материалов, при котором бухгалтерия не дублирует складского сортового учета ни в отдельных карточках аналитического учета, ни в оборотных ведомостях, а ...

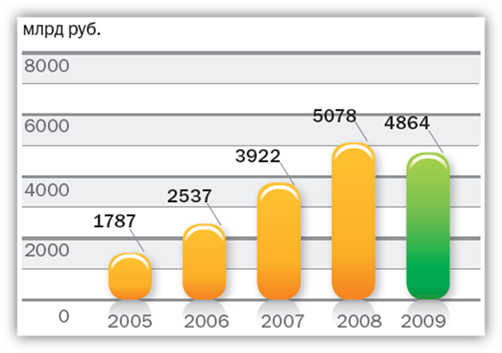

... кредитного портфеля График 11. Операционные расходы График 12. Чистая прибыль График 13. Операционные расходы к операционному доходу до резервов График 14. Рентабельность собственных средств 3.2 Анализ структуры отчета о финансовом положении Сбербанка по МСФО АКТИВЫ Активы Группы Активы Группы по МСФО увеличились в 2009 году на 5,5% и составили 7105,1 млрд. руб. ...

... залога, при этом залог реализуется только с торгов. Использование РВПС осуществляется при списании основного долга с банка в случае его безнадежности и нереальности к взысканию по решению совета банка. 2. Анализ кредитных операций городского отделения №2363 Сбербанка России (ОАО) 2.1 Характеристика Городского отделения № 2363 Сбербанка России (ОАО) Городское отделение № 2363 является ...

0 комментариев