Навигация

Проведение прогнозирования сегмента автомобильного рынка

45872

знака

6

таблиц

6

изображений

2. Проведение прогнозирования сегмента автомобильного рынка

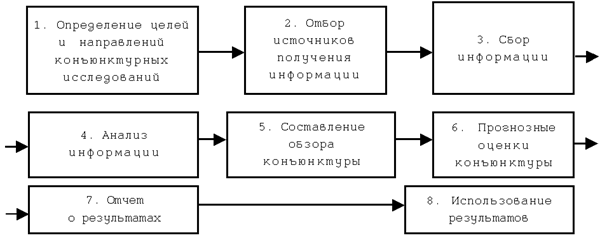

Прогнозирование сегмента автомобильного рынка начнем с экспертных оценок, основанных на исследованиях, проведенных авторитетными международными, европейскими и российскими исследовательскими агентствами и экспертами. Далее, перейдем к самостоятельной оценке и прогнозированию, совмещающей различные методы и техники экономического анализа.

Эксперты Pricewater-houseCoopers (PwC) подготовили два сценария развития российского автомобильного рынка в этом году. Базовый предусматривает снижение продаж на 25%, в количественном выражении - до 2,3 млн. штук. Пессимистический - падение на 45% до 1,6 млн. машин.[9] «Я признаю, что точно не знаю, что будет в этом году», - заявил руководитель практики по оказанию услуг предприятиям автомобильной отрасли PwC Стенли Рут.[10]

Готовя прогноз, он учитывал пять основных факторов. В 2008 г. россияне потратили на приобретение автомобиля 5,4% располагаемого личного дохода, а в первой половине - даже 5,9%. В этом году, по прогнозу Рута, эта доля может уменьшиться до 4-5% (при пессимистическом и базовом сценарии соответственно). Доля кредитных продаж автомобилей в 2009 году может снизиться до 10-20% в денежном выражении (в 2008 г. она составляла 31%, в первом полугодии 2008 г. - 35%).[11]

Номинальный личный располагаемый доход, по расчетам PwC, увеличится на 12-18% (в 2008 г. он вырос на 27%, в первой половине года - на 28%). Средняя цена продажи автомобиля при этом, прогнозирует Рут, должна снизиться до $18 000-20 000 ($21 700 и $22 350 соответственно). Эксперты PwC учитывают курс рубля в 37-35 руб. за доллар. Каждый из этих факторов очень трудно прогнозировать, поэтому и окончательный прогноз рынка сформулировать «крайне сложно», объясняет Рут. Но все эти факторы, по его мнению, больше повлияют на объем продаж, чем введение повышенных пошлин на импорт автомобилей. Рост российского авторынка может возобновиться в 2010 году. По мнению Стенли Рута, российский авторынок еще не насыщен, критический уровень насыщенности (400 автомобилей на 1 000 человек) России удастся достичь не ранее 2025 года.

Краткосрочные перспективы местного производства выглядят более благоприятными, нежели автомобильный рынок России в условиях кризиса в целом. Автомобили местного производства увеличат свою рыночную долю. Ослабление рубля и повышение таможенных тарифов, которые могут пойти на пользу местным производителям, могут негативно сказаться на автодилерах. "Мы ожидаем значительную консолидацию в отрасли", - отметил партнер PWC.

Между тем, вице-президент автопроизводителей Ассоциации европейского бизнеса Мартин Ян говорит о сокращении продаж в 2009 году всего на 19 проц. - до 2,4 млн штук. "Мы не можем ожидать роста продаж в РФ в 2009 году", - отмечал он. "Есть и другие прогнозы - что рынок упадет на 15 или на 40 проц. Считаю, что наш прогноз более реалистичен. Покупатели не смогут откладывать приобретение автомобиля вечно", - подчеркнул М.Ян.[12]

В свою очередь, вице-президент комитета автопроизводителей выделил две тенденции на 2009 год. Первая - это повышение цен на новые иностранные автомобили из-за повышения импортных пошлин и девальвации рубля. М.Ян предположил, что в среднем рост цен на иномарки в России составит порядка 10 проц. Он отметил, что будут расти объемы производства автомобилей иностранных брэндов в России, а перспективы роста продаж иностранных марок по отношению к российским брэндам "будут зависеть от девальвации рубля, пока это вопрос я оставил бы открытым".

Стоит отметить, что отмечается не только падение продаж, но и сокращение выпуска автомобилей. Так, в декабре 2008 года по сравнению с ноябрем выпуск машин сократился на 16,7 проц. Наибольшее падение производства - 53,1 проц. - зафиксировано в III декаде декабря, когда было изготовлено 18,809 тыс. машин. В I декаде месяца российские автопроизводители выпустили 42,943 тыс. машин, во II декаде - 40,116 тыс. машин. Это, соответственно, на 2,6 и на 6,6 проц. меньше по сравнению с аналогичными периодами.

Что касается Европы - то там, в декабре зафиксировано падение продаж автомобилей на 17,8 проц. по отношению к тому же месяцу 2007 года. За весь 2008 год продажи составили 14,71 млн автомобилей, что на 7,8 проц. меньше, чем в 2007 году. Это максимальное годовое падение за период с 1993 года. Хуже всего в декабре чувствовали себя рынки Ирландии (-61,9 проц. к предыдущему году), Латвии (-57,3 проц.), Испании (-49,9 проц.), Эстонии (-45,6 проц.), Литвы (-41,5 проц.), Болгарии (-40,1 проц.), Дании (-39,3 проц.). На основных европейских авторынках ситуация также тяжелая: в Великобритании продажи упали на 21,2 проц., в Италии - на 13,3 проц., во Франции - на 15,8 проц., в Германии - на 6,6 проц.

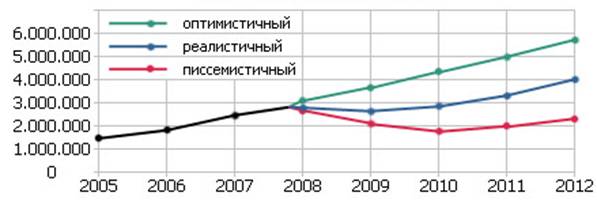

В новых экономических условиях аналитическое агентство "Автостат" обновило свой отчет о перспективах развития рынка легковых автомобилей в России. На основе данных по продажам легковых авто за 9 месяцев текущего года, аналитиками компании были выстроены новые прогнозы развития рынка России до 2012 года, в которых были учтены изменившиеся рыночные тенденции.[13]

В настоящий момент рассматривается два варианта выхода страны из сложившейся ситуации. При первом, наиболее легком, уже к середине следующего года на мировых финансовых рынках произойдет смена тренда, связанная с активными действиями нового президента США и итогами договоренностей "Большой Двадцатки". На мировых финансовых рынках снова начнут преобладать оптимистичные настроения, что позволит реальному сектору (в том числе автомобильному рынку) относительно безболезненно пережить возникшие осложнения. При таком варианте развития специалисты компании "Автостат" ожидают в следующем году уровень продаж на российском рынке в районе 2,6 миллионов автомобилей в год. В краткосрочной перспективе возможно возобновление роста и достижения рынком отметки в 3 миллиона авто в 2010 году, а следующего рубежа (4 млн. штук) – в начале 2012 года. Стоит также отметить, что если в начале следующего года произойдет анонсированное увеличение пошлин на ввоз легковых авто, то будут сокращаться объемы импорта новых и подержанных автомобилей, который будет постепенно замещен иномарками российской сборки.

Существует и более пессимистичный прогноз развития сложившейся ситуации. Согласно ему, страна сейчас находится в начальной стадии кризиса, который продлится еще около двух лет. При таком варианте развития событий специалистами не исключаются возможность множества серьезных структурных изменений в мировой и российской экономиках. Происходить все это будет на фоне снижения темпов роста ВВП у развивающихся стран и жесткой рецессии в развитых государствах, сопровождаясь ростом безработицы, остановкой многих крупных предприятий и значительным снижением уровня платежеспособности населения. При таком варианте развития ситуации аналитики компании "Автостат" не исключают возможности отката в следующем году уровня годовых продаж до отметок 2006 года: 2,1 млн. автомобилей с последующим инерционным снижением ниже значения в 2 миллиона единиц.

Рисунок 3.2

Прогноз развития российского авторынка до 2012 года

Источник: Автостат, 2009 - http://www.autostat.ru/

В 2009 году рынок иномарок может сократиться почти вдвое. В это время отлично себя будут чувствовать только российские производители. Слабый рубль и высокие заградительные пошлины сделают цены на отечественные автомобили очень выгодными, если они сами искусственно их не завысят.

С другой стороны, как только начнутся симптомы выздоровления Российской экономики, местная дешевая рабочая сила, и так и не насытившийся внутренний автомобильный рынок, могут привлечь новый виток инвесторов в российскую автомобильную отрасль. Замороженные или не развивавшиеся в 2009 году проекты автозаводов в 2010-2011 годах могут получить второе дыхание.

Продажи новых автомобилей в России могут упасть в 2009 году на 50 %, считают в американском автоконцерне Ford, по информации агентства Bloomberg.[14]

«Спрос продолжает снижаться и сейчас, - заявил Нигел Брэкенбери (Nigel Brackenbury), управляющий директор российского подразделения Ford. – на рынке сохранились значительные запасы с прошлого года.»

За первые два месяца 2009 года продажи автомобилей в России снизились на 36 %, составив 252.314 единиц.

Эксперты агентства J.D. Power and Associates отмечают, что в 2009-2011 году реструктуризация кредитного рынка, меньший выбор условий лизинга и падение акций автопроизводителей на фондовом рынке сильно осложнят жизнь американскому автопрому. Продажи автомобилей в Европе, Китае и Индии в 2009 году "резко сократятся".[15]

“В то время как мировая автомобильная промышленность в 2008 году явно переживала снижение темпов роста, мировой авторынок в 2009 году может потерпеть крах, - указывает Джефф Шустер, исполнительный директор по прогнозам для автосектора в J.D. Power. - В то время как рынки в индустриально развитых странах страдают сильнее, чем рынки развивающихся стран, ни одна страна, ни один регион не являются полностью неуязвимыми перед лицом кризиса”.

Американское исследовательское агентство R. L. Polk & Co полагает, что суммарное падение объемов продаж автомобилей в 2009 году составит около 13%.[16] Европейский авторынок пострадает не так сильно. Так, предполагается, что падение продаж на авторынке Западной Европы составит только 12%.

Министерство торговли и промышленности назвало свой прогноз для российского авторынка в текущем году. По данным ведомства, в текущем году падение рынка легковых автомобилей может составить до 60% по сравнению с 2008 годом.

Таблица 3.3

Рейтинг событий, влияющих на российский рынок[17]

| Событие | Рейтинг | Прогноз |

| МАКРОЭКОНОМИКА | ||

| Общая ситуация на мировых фондовых рынках | C |

|

| Макроэкономическая ситуация в CША | D |

|

| Макроэкономическая ситуация в России | B |

|

| ПОЛИТИКА | ||

| Главы МИД СНГ обсудят в Ашхабаде вопросы обеспечения безопасности, борьбы с преступностью и миграции | C |

|

| СЫРЬЕВЫЕ РЫНКИ | ||

| Уровень мировых цен на нефть | В |

|

| Уровень мировых цен на металлы | C |

|

| ОТРАСЛЕВЫЕ И КОРПОРАТИВНЫЕ НОВОСТИ | ||

| В I кв. 2009 г. чистый убыток РЖД составил 26,8 млрд руб. | В |

|

| "Роснефть" досрочно выплатила кредит Внешэкономбанку за счет средств, заработанных в I кв. 2009 г. | В |

|

| В 2008 г. чистая прибыль АК "АЛРОСА" составила 3,78 млрд рублей | C |

|

Наиболее сильное влияние на рынок оказывают события с рейтингом А, события, имеющие рейтинг D по нашей шкале, оказывают слабое влияние.

В разделах "Макроэкономика" и "Сырьевые рынки" в столбце 2 в скобках может быть указан рейтинг предыдущего дня.

Стрелка "вниз" в столбце 3 указывает на вероятное негативное влияние на рынок, стрелка "вверх" - положительное/нейтральное.

Рисунок 3.4

Спад экономической активности в России и других странах в последние месяцы 2008 г. (Рост промышленного производства, %, к соответствующему периоду прошлого года, Скользящее среднее за 3 месяца, с сезонной корректировкой).

Таблица 3.5

Основные макроэкономические показатели России

Рисунок 3.6

Динамика курса валют в 2003-2009 гг.

Источник: www.cbr.ru

Рисунок 3.7

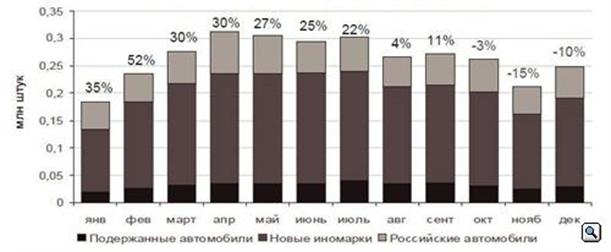

Продажи автомобилей в России в 2008 году и помесячное сравнение с результатами 2007 года

|

|

| Источник: Автостат, 2009 - http://www.autostat.ru/ |

http://www.avto.ru/foto/21.01.2009/fotoMax/monthlydecrease2008_36344_b.jpg

http://www.avto.ru/foto/21.01.2009/fotoMax/monthlydecrease2008_36344_b.jpgКак видно из представленной ниже таблицы, в России на 9% упали продажи автомобилей отечественных марок. При этом в денежном выражении российский автопром не потерял, как видно из той же таблицы. А это может означать только одно: российский автомобиль за прошедший год стал стоить дороже. Примерно на те же самые 9% в долларовом исчислении. Вроде, не очень много. Но если перевести это из долларов в рубли по курсу на конец 2008 года, то получается примерно 25 000 руб.

Таблица 3.8

Динамика продаж автомобилей

| Категория автомобилей | В тыс. штук | В млрд долл. | ||||

| 2008 | 2007 | Изм., % | 2008 | 2007 | Изм., % | |

| Российские автомобили | 700 | 765 | -9% | $6,5 | $6,5 | 0% |

| Иномарки российской сборки | 580 | 440 | 32% | $10,5 | $6,7 | 57% |

| Импорт новых автомобилей | 1500 | 1205 | 24% | $45,0 | $34,1 | 32% |

| Импорт подержанных автомобилей | 395 | 380 | 4% | $7,0 | $6,1 | 15% |

| Итого | 3175 | 2790 | 14% | $69 | $53 | 29% |

Источник: Автостат, 2009 - http://www.autostat.ru/

В отличие от российских брэндов, иностранные чувствовали себя в 2008 году вполне неплохо. Все крупнейшие автоконцерны увеличили объемы продаж, и некоторые даже значительно. Так, лидером роста оказалась Honda (131%), вдогонку за ней также со значительным опережением рынка шли такие производители, как PSA Peugeot Citroen (67%) и Volkswagen Group (62%). Второй эшелон догоняющих составили Mazda (45%), Suzuki (34%), Hyundai (30%), GM Group (30%) и Toyota Group (29%), которые также чувствовали себя в ушедшем году значительно лучше рынка в целом.

Рисунок 3.9

Динамика продаж легковых автомобилей по сравнению с предыдущим годом на крупнейших автомобильных рынках мира, %

| http://www.avto.ru/foto/21.01.2009/fotoMax/commonsales2008_36345_b.jpg |

Источник: Автостат, 2009 - http://www.autostat.ru/

Россия в последние два года (в 2007 и 2008 годах) вообще была наиболее динамично растущим автомобильным рынком в мире, о чем свидетельствуют статистические данные. Однако 2009 год может принести российским автолюбителям немало сюрпризов. Первый «сюрприз» преподнесли банки еще в ушедшем, 2008 году – получить кредит на покупку автомобиля стало весьма нелегкой задачей. И обещание правительства помочь автолюбителям в приобретении автомобиля стоимостью до 350 тыс. руб. не спасет ситуацию. За такие деньги приобрести мало-мальски приличный автомобиль уже нельзя. В эту сумму вписываются разве что Renault Logan, Lada Kalina, Lada Priora и «классика». А вот покупка Volga Siber уже становится проблемой, не говоря уже об автомобилях, обладающих современным уровнем безопасности и комфорта. Даже собираемых в России, а ведь их правительство также относит к «отечественным автомобилям». И это притом, что ставки на автокредитование в рублях уже зашкаливают за 30% годовых.

Когда же ситуация может исправиться? Как ни покажется странным предположение автора статьи, кардинально она изменится после того, как американские граждане вернутся к практике жизни в кредит. Т.е., по прогнозам аналитиков, это случится не ранее 2011-2012 года. Прогнозы PwC в отношении кредитования тоже не выглядят слишком радужными. При положительном (базовом) сценарии развития, по версии PwC это будет в случае, если доллар не поднимется свыше 35 руб., лишь 20% автолюбителям посчастливится получить кредит на покупку автомобиля. При отрицательном (пессимистическом, при 37 руб. за доллар) – всего лишь 10%. Кстати, по итогам 2008 года доля автомобилей, приобретаемых в России в кредит, составила 31%. Некоторые аналитики, правда, высказывали робкое предположение, что к концу года рубль может упасть до 48 руб. за доллар (именно за доллар, а не за евро!). Такое развитие ситуации в PwC вообще не рассматривают. И правильно. Во-первых, это будет уж совсем гаданием на кофейной гуще. Во-вторых, просто страшно.

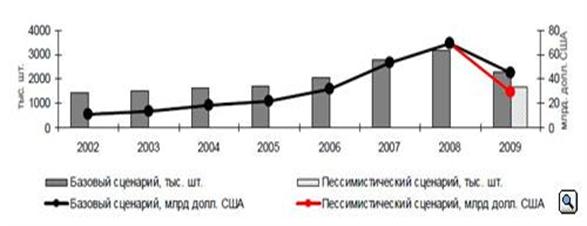

Рисунок 3.10

Сценарии развития автомобильного рынка России в 2009 году, тыс. шт. и млрд долларов США

|

|

http://www.avto.ru/foto/21.01.2009/fotoMax/scenario2008_36346_b.jpg

http://www.avto.ru/foto/21.01.2009/fotoMax/scenario2008_36346_b.jpgПохожие работы

... цен, валютных курсов, соотношений валют и кредитных условий. Учитывают также временные, случайные факторы. Среднесрочное (на 5 лет) и долгосрочное (на 10 - 15 лет) прогнозирование товарных рынков основывается на системе прогнозов: конъюнктуры рынка, соотношения спроса и предложения, международной торговли, охраны окружающей среды. При среднесрочном и долгосрочном прогнозировании не учитывают ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

... вариант разрешения данной проблемы. Выход из данной ситуации может быть осуществлен посредством реструктуризации материнской компании с целью повышения рыночной стоимости всего холдинга ЗАО «Жилищный капитал», которая обеспечит инвестиционную привлекательность для инвесторов. Как следствие реструктуризации предлагается размещение облигаций компании посредством дочерней компании Группы « ЖК- ...

... собранных и сгруппированных данных осуществляется в основном тремя способами: экспертными методами, аналитическими или сочетанием этих двух приемов. Место экспертных методов в системе маркетинга, и в частности при исследовании рынка, довольно значительно. Однако в последнее время более активное применение нашли математические методы и аппараты моделирования, что позволило сформировать в системе ...

0 комментариев