Навигация

Синтетический и аналитический учет наличия и движения основных средств

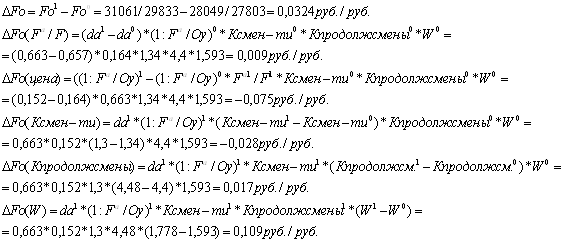

75108

знаков

4

таблицы

0

изображений

3.3 Синтетический и аналитический учет наличия и движения основных средств

Синтетический учет основных средств организуется на активном, инвентарном счете 01 «Основные средства». На этом счете отражаются основные средства, принадлежащие предприятию на правах собственности, находящиеся в эксплуатации.

Первоначально на основании накладной приобретенные средства учитываются на счете 08.

Согласно акту ввода в эксплуатацию, составленному по установленной форме и утвержденному руководителем предприятия , оборудование включается в состав основных средств по первоначальной стоимости, при этом делаются бухгалтерские записи на счетах:

Дт 01 «Основные средства»

Кт 08 «вложения во внеоборотные активы» - на величину первоначальной стоимости объекта основных средств.

Основанием для записи на счетах является акт (накладная) приемки-передачи (форма № ОС-1), оформленный надлежащим образом.

При вводе в эксплуатацию стоимость основного средства с 08 счета списывается на 01 по первоначальной стоимости (без НДС). Сумма НДС, списывается в свою очередь на счет 19.

Так же на первоначальную стоимость основных средств могут быть отнесены другие затраты, непосредственно связанные с их приобретением, как : регистрационные сборы, государственная пошлина, страховая пошлина, страховые платежи, оплата услуг оценщиков. В Методических указаниях не содержится исчерпывающего перечня таких затрат. Главный критерий при определении затрат, относимых на первоначальную стоимость, — они должны быть непосредственно связаны с приобретением, сооружением и изготовлением объекта основных средств и доведением их до состояния, в котором они пригодны к использованию.

Таблица 1

| № п/п | Операция | Кор. счетов | |

| Дебет | Кредит | ||

| 1 | Поступило основное средство от поставщика | 08 | 60 |

| 2 | Основное средство введено в эксплуатацию | 01 | 08 |

| 3 | Списание суммы | 01 | 19 |

| 4 | Начислена амортизация | 02 | 01 |

Аналитический учет основных средств по местам эксплуатации и использования организуется по инвентарным объектам. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный, конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс сочлененных по конструкции предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы.

Построение аналитического учета должно обеспечить возможность получения данных о наличии и движении основных средств, необходимых для составления бухгалтерской отчетности(по видам, местам нахождения и т. д.).

Аналитический учет основных средств ведется в инвентарных карточках учета основных средств (форма № ОС-6) или в инвентарных книгах учета объектов основных средств форма №ОС-6б. Заполняются инвентарные карточки (инвентарная книга) на основании акта приемки – передачи основных средств, технических паспортов и других документов на приобретение, сооружение, перемещение объектов основных средств.

Первоначальной стоимостью приобретенного объекта основных средств является:

Суммы фактических затрат по приобретению объекта основных средств, без налога на добавленную стоимость (НДС).

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению

Вывод: Выявлено, что с начала 2007 года поступившие основные средства в эксплуатацию не вводились (числились на 08 счете). Соответственно в аналитическом учете нет актов на приемку основных средств (форма №ОС-1)

Инвентаризация основных средств и отражение ее результатов

В соответствии с пунктом 26 Положения по ведению бухгалтерского учета и отчетности в РФ порядок и количество инвентаризаций основных средств (как и другого имущества) в отчетном году определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. В соответствии с пунктом 27 данного положения проведение инвентаризации обязательно:

при смене материально ответственных лиц;

при выявлении фактов хищения, злоупотребления или порчи имущества;

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

при реорганизации или ликвидации организации;

при передаче имущества в аренду, выкупе, продаже;

перед составлением годовой бухгалтерской отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года).

Инвентаризация основных средств может проводиться один раз в три года. Порядок проведения инвентаризации регламентирован в Методических указаниях по инвентаризации имущества и финансовых обязательств (утверждены приказом Минфина России) .

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту предприятия-изготовителя, года выпуска, назначения, мощности и т.д.

Выявленные излишки основных средств приходуются, делаются записи на счетах бухгалтерского учета:

Д 01 «Основные средства»

К 91 «Прочие доходы и расходы»

При недостаче и порче объектов основных средств делаются записи на счетах бухгалтерского учета:

На сумму первоначальной (восстановительной) стоимости объекта основных средств:

Д 01 «Основные средства», субсчет «Выбытие основных средств»

К 01 «Основные средства», субсчет «Основные средства в эксплуатации»

На сумму амортизационных отчислений, накопленных за время эксплуатации объекта:

Д 02 «Амортизация основных средств»

К 01 «Основные средства», субсчет «Выбытие основных средств»

На сумму остаточной стоимости:

Д 94 «Недостачи и потери от порчи ценностей»

К 01 «Основные средства», субсчет «Выбытие основных средств».

При выявлении конкретных виновников делаются записи на счетах бухгалтерского учета – на сумму остаточной стоимости объекта основных средств:

Д 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»

К 94 «Недостачи и потери от порчи ценностей».

По мере погашения задолженности виновником ее соответствующую часть списывают:

В случае удержания суммы недостачи из заработной платы виновника:

Д 70 «Расчеты с персоналом по оплате труда»

К 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба»

В случае внесения суммы недостачи виновником наличными деньгами в кассу предприятия:

Д 50 «Касса»

К 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба».

Теоретически инвентаризация должна проходить по вышеперечисленным условиям с соблюдением правил инвентаризации. На ООО «Новый дом» инвентаризация не проводится практически с самого открытия организации из-за нехватки работников бухгалтерии. Следствием этого является сложность проведения инвентаризации в настоящее время. Сказывается несвоевременный учет поступления основных средств и трудности с определением их местонахождения и принадлежащих им инвентарных номеров. Вследствие того, что за этот период основные средства выбывали и подвергались ремонту, но это в учете не отражено и не сохранились технические документы по приобретенным ранее объектам, то возникает проблема их постановки на учет (если они эксплуатируются, то невозможно определить их стоимость), те же проблемы возникают и при оформлении ремонтных работ, и при оформлении выбытия объектов.

Вывод: Большинство основных средств не имеет инвентарного номера. К основным средствам не прикреплены материально ответственные лица. Отсутствие документации по ранее приобретенным объектам.

Методы начисления амортизации основных средств

Основные средства погашают свою стоимость по мере начисления амортизации. Для учета амортизации используется пассивный счет 02 «Амортизация основных средств».

Начисляя износ, предприятие переносит часть стоимости основных средств на себестоимость основных средств, которая равна разнице между первоначальной (восстановительной) стоимостью и износом.

В балансе этот процесс отражается уменьшением внеоборотных активов, которые учитываются по остаточной стоимости.

Порядок амортизации основных средств определен разделом 3 Методических указаний по бухгалтерскому учету основных средств. Объектами амортизации являются основные средства, принадлежащие предприятию на праве собственности, хозяйственного ведения, оперативного управления.

В ПБУ 6/01 и Методических указаниях предусмотрено четыре способа амортизации:

линейный;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Линейный способ говорит сам за себя — суммы отчислений одинаковы за весь период эксплуатации.

Амортизационные отчисления по объекту основных средств начинают начисляться с первого числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету, начисление продолжается до полного погашения стоимости объекта.

Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности предприятия в отчетном периоде.

На ООО «Новый дом» в течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от способа начисления в размере 1/12 годовой суммы.

Амортизация в данной организации производится линейным способом. При этом используется следующая формула:

![]() (1)

(1)

А – годовая сумма амортизационных отчислений

ПС – первоначальная стоимость объекта основных средств

Т – срок полезного использования объекта основных средств

Способ амортизации в течение всего срока полезного использования не должен изменяться. Отчет по начислению амортизации отражается в отчете по основным средствам.

Амортизация начисляется ежемесячно до тех пор, пока сумма износа не будет равна первоначальной (восстановительной) стоимости. После этого процесс амортизации прекращается, хотя сам объект может продолжать эксплуатироваться.

При вводе объекта основного средства в эксплуатацию должен быть обязательно составлен акт приемки-передачи по форме № ОС-1. Дата составления акта и будет являться датой ввода. Начисление износа начинается с 1-го числа месяца, следующего за месяцем ввода, и прекращается с 1-го числа месяца, следующего за месяцем выбытия.

При расчете амортизации обязательно учитывается срок полезного использования объекта основного средства. Определяя срок полезного использования, за основу берут Классификацию основных средств, утвержденную постановлением Правительства РФ от 1 января 2002г. №1.

Вывод: В связи с тем, что часть основных средств не были введены в эксплуатацию, то соответственно на них амортизация не начислялась.

IV Совершенствование учета наличия, поступления и перемещения основных средств в ООО «Новый дом»

Относительно совершенствования учета основных средств на предприятии, можно предложить использование следующих мероприятий:

Для своевременного оприходования поступивших основных средств (в день покупки), необходимо обеспечить поступление документов в бухгалтерию сразу же после приобретения объектов. Для этого необходимо, чтобы сотрудник, приобретший основное средство передал в бухгалтерию документацию для дальнейшей обработки. Во избежании халатного отношения и утери документов, можно предложить ввести систему штрафов. Необходимо сразу же присваивать инвентарный номер и вводить в эксплуатацию, так как ООО «Новый дом» приобретенные объекты основных средств сразу же начинает их эксплуатировать. Для точного учета местонахождения основных средств, необходимо, чтобы основные средства перемещались на основании заявления о необходимости этого перемещения и обязательно с заполнением акта на перемещение основных средств. Что касается инвентаризации, то необходимо проводить ее постоянно в установленные сроки. При амортизации основных средств необходимо учитывать срок полезного использования, что важно при расчете налога на имущество. От размера начисленной амортизации зависит остаточная стоимость, с которой платится налог на имущество. Поэтому расчет амортизации необходимо проводить в конце каждого месяца.

Заключение

При учете основных средств на ООО «Новый дом» допущено много ошибок, которые необходимо исправить в срочном порядке. Необходимо на основные средства, введенные в эксплуатацию составить акт приемки основных средств, на каждый объект в отдельности. Присвоить инвентарные номера на объекты основных средств, для облегчения дальнейшего проведения инвентаризации. Выявить фактическое местонахождение основного средства, и прикрепить к нему материально ответственное лицо, отвечающее за данный объект в случае его порчи. В настоящее время инвентаризацию на ООО «Новый дом» провести проблематично, так как отсутствуют на многих объектах инвентарные номера и тяжело выявить их местонахождение. Разницы между фактическим наличием основных средств и тем количеством, которое указано в бухгалтерском учете, обусловлены еще и тем, что основные средства приобретались по авансовым отчетам за наличный расчет. Данные по этим документом очень часто попадают в базу ООО «Новый дом » несвоевременно. Необходим контроль над поступлением объектов основных средств на предприятие и своевременное извещение работника бухгалтерии о поступлении и перемещении объектов.

Список литературы

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению.– М.: Омега-Л, 2005.–134 с.

ПБУ 6/01 «Учет основных средств» (утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. № 26н)

Бухгалтерский учет: официальные материалы. Срок полезного использования основных средств.№02.-М., февраль 2007.-62с.

Главбух: Частичное списание основных средств. №17.-М., сентябрь 2007.-76с.

Бухгалтерский учет: Консультант бухгалтера. Понятие и классификация объектов основных средств. №10.-М., сентябрь 2006.-46с.

Астахов В.П. Бухгалтерский (финансовый) учет/В.П. Астахов.– Ростов – на – Дону: Издательский центр «Март», 2004.– 121с.

Гейц И.В. Учет основных средств.–3е издание., перераб. и доп./И.В. Гейц.–М., 2002.–117с.

Козлова Е.П. Бухгалтерский учет в организациях / Е.П.Козлова, Е.Н. Галанина, Т.Н. Бабченко.– М.: «Финансы и статистика»,2003.–285с.

Кондраков Н.П. Бухгалтерский учёт: Учебное пособие (на основе Нового Плана счетов).–4–е изд.,перераб. и доп./ Н.П. Кондраков – М.: ИНФРА–М, 2002.–640 с.

Крятова Л.А. Бухгалтерский учет основных средств и нематериальных активов: Учебное пособие/Л.А. Крятова.–М.: Издательско–книготорговый центр «Маркетинг», 2001.–220с.

Сучкова И.Ю. Некоторые вопросы бухгалтерского учета основных средств организации/И.Ю. Сучкова//Бухгалтерский вестник – 2000.–N4–С.5Филипенко Е.И. Переоценка основных средств/Е.И. Филипенко//Главбух.–2005.- № 23.–С.14–22

Для подготовки данной работы были использованы материалы с сайта http://referat.ru/

Похожие работы

... следует установить, к какому виду относятся основные средства: производственного или непроизводственного назначения. Износ по основным средствам производственного назначения относят на издержки обращения (счета 20, 25, 26, 23 и др.) Проверяя состояние учета основных средств, нужно убедиться в правильности организации аналитического учета; выяснить, все ли основные средства закреплены за ...

... в эксплуатацию в короткие сроки. Одним из лучших представителей сети сахарных заводов Воронежской области является закрытое акционерное общество «Перелешинский сахарный завод». За отчетный период предприятие достигло ряда высоких показателей своей работы: реконструкция и ремонт основного технологического оборудования позволили снизить потери в производстве до 0,52%, увеличить выход сахара до ...

... чисел лет срока полезного использования; - способом списания стоимости пропорционально объему продукции (работ). §1.2. Основы бухгалтерского учета основных средств Синтетический и аналитический учет Бухгалтерский учет принадлежащих организации объектов основных средств организуется с учетом требований следующих нормативных актов: - Федерального закона от 21 ноября 1996 года №129-ФЗ «О ...

... - это анализ структуры объектов. По данным ООО «Квант»: Для горизонтального анализа следует сделать выписку из формы № 5 приложения к балансу (табл. 3). По данным табл.3 величина основных средств на предприятии в отчетном периоде возросла на 35 тыс. руб., несмотря на то, что величина сооружений и транспортных средств сократилась. К увеличению основных средств привело увеличение зданий, машин, ...

0 комментариев