Навигация

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РФ

60381

знак

0

таблиц

5

изображений

3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РЫНКА ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ В РФ

Минфин РФ намерен постепенно наращивать объем внутренних заимствований. Объем внутренних заимствований в 2005 году планируется в размере 256,4 миллиарда рублей, в 2006 году - 268,2 миллиарда рублей, в 2007 году - 288,6 миллиарда рублей.

В основном займы будут осуществляться за счет размещения государственных ценных бумаг. В 2005 году этим путем на внутреннем рынке планируется привлечь 210,4 миллиарда рублей, в 2006 году - 220,4 миллиарда рублей, в 2007 году - 240,4 миллиарда рублей.

По оценке Минфина, возможность привлечения внутренних займов без существенного роста их стоимости находится в пределах 200-220 миллиардов рублей ежегодно[16].

Заимствования в ближайшие три года в основном будут носить среднесрочный и долгосрочный характер (от трех до 15 лет), объем краткосрочных займов (до одного года) будет незначительным, подчеркивается в этой связи.

Планируется, что к 1 января 2006 года объем рыночной составляющей внутреннего долга превысит 600 миллиардов рублей, при этом среднесрочные и долгосрочные обязательства составят более 90% объема рынка.

Объем погашения государственного внутреннего долга в следующем году должен составить 121,1 миллиарда рублей, в 2006 году - 126,8 миллиарда рублей, в 2007 году - 137 миллиарда рублей.

В том числе объем погашения государственных ценных бумаг в следующем году планируется в размере 85,8 миллиарда рублей, в 2006 году - 89,8 миллиарда рублей, в 2007 году - 95 миллиардов рублей.

С учетом среднесрочной тенденции превышения заимствований на внутреннем рынке над погашением рублевых инструментов, расходы по обслуживанию внутреннего долга будут постепенно возрастать.

Так, в 2005 году эти расходы составят 68,7 миллиарда рублей, в том числе 64,87 миллиарда рублей составит доля платежей на обслуживание долга по государственным ценным бумагам.

Правительство РФ намерено придерживаться Долговой стратегии, подготовленной Минфином России, которая предполагает, в том числе постепенное снижение внешнего долга за счет увеличения внутренних заимствований. Другими словами правительство вновь решило вернуться к рынку ГКО-ОФЗ, который сильно потерял как в весе, так и в авторитете после финансового кризиса 1998 года. Еще года три-четыре тому назад мало кто верил в возрождение этого рынка[17].

В марте 2003 года правительство Российской Федерации рассмотрело доклад Минфина о долговой стратегии государства на внутреннем и внешнем рынках на среднесрочную перспективу. Такой документ рассматривался в первый раз и, сыграл достаточно большую позитивную роль для развития рынка государственных внутренних заимствований.

Развитие рынка госбумаг сегодня основано на проводимой консервативной долговой политике. Это означает:

1) недопущение появления платежных пиков по погашению и обслуживанию государственного внутреннего долга. Во второй половине 1998 года и в 1999 году Минфин должен был погасить внутренние долговые обязательства на сумму более 280 млрд. рублей, и при отсутствии возможностей бюджета погашать эти обязательства был объявлен дефолт по указанным государственным облигациям и проведена новация. Сегодня Минфин ежегодно погашает гособлигаций на сумму 70-85 млрд. рублей. При сохранении консервативной заемной политики объем ежегодного погашения в ближайшие годы существенно не изменится и не превысит 100 млрд. рублей.

2) снижение доходности госбумаг и удлинение сроков заимствований. В начале 2002 года торгуемый рынок ГКО-ОФЗ составлял 150-160 миллиардов рублей. Сегодня эта цифра составляет около 563 миллиардов рублей. Если добавить к этому гособлигации, размещенные Банком России при проведении операций РЕПО, то можно говорить о цифре свыше 600 миллиардов рублей. Таким образом, буквально за три года торгуемый рынок ГКО-ОФЗ увеличился почти в четыре раза.

Удлинение сроков заимствований, которое можно сегодня наблюдать на рынке, и спрос на длинные бумаги показывают, что участники рынка верят Минфину как заемщику. А еще три-четыре года назад было много скептиков, которые не верили, что после событий 1998 года рынок станет доверять госбумагам, а тем более даст взаймы на длительный срок. Однако последние два года Минфин активно размещает свои бумаги со сроками погашения в 2008-2018 годах на абсолютно рыночных условиях. Благодаря этому Минфину удалось «растянуть» график платежей, лишний раз подтвердив, что риск дефолта минимален или его практически нет.

В 2001 году показатель доходности колебался в диапазоне 20-23 процента, то в последние два года она остановилась на уровне от 7 до 8,5 процента в среднем по рынку.

По мнению некоторых участников рынка, этот показатель слишком низкий, так как они сопоставляют его с текущей инфляцией. Но, учитывая, что в будущем прогнозируется снижение инфляции, достаточно трудно утверждать, что при уровне текущей инфляции 10-11 процентов нынешний показатель доходности к погашению 7,5-8 процентов по бумагам с погашением, к примеру, в 2012 или 2018 годах - это низкий показатель[18].

Причин низкой доходности, на наш взгляд, несколько. Определяя объем предложения госбумаг, Минфин руководствуется текущим состоянием федерального бюджета. Последние годы федеральный бюджет исполняется со значительным профицитом. И это означает, что таких объемов привлечения, как было ранее, Минфину в настоящее время не требуется. А в условиях, когда на рынке значительный объем рублевой ликвидности, а предложение гособлигаций достаточно стабильно, возникает некая «премия» по доходности для эмитента.

Вторым фактором, влияющим на доходность рублевых инструментов, является изменение курса национальной валюты к мировым валютам. В настоящее время рубль укрепляется, и такое укрепление является достаточно сильным аргументом для инвестора о размещении своих средств в рублевых инструментах.

В дальнейшем Минфин будет руководствоваться Долговой стратегией. Это позволяет постепенно снижать внешний долг и увеличивать долю внутреннего долга. В текущем году чистое привлечение по рублевым государственным ценным бумагам составит более 100 млрд. рублей. В 2005 году чистое привлечение может составить 125 миллиардов рублей: Минфин планирует привлечь на внутреннем рынке за счет размещения государственных ценных бумаг 210,8 миллиарда рублей при погашении 85,8 миллиарда рублей[19].

Минфин практически отказывается от размещения коротких бумаг, так как в условиях профицита бюджета размещение бумаг до года нецелесообразно. Этот сектор может быть замещен бумагами, которые выпускает Банк России, а также его операциями с портфелем государственных облигаций. Тем более что в ноябре 2004 года Минфин переоформил Банку России последнюю часть его портфеля в рыночные облигации на сумму 51,9 млрд. рублей, а в прошлом году была проведена аналогичная операция на сумму более 280 млрд. рублей.

Кроме того, Минфин планирует начать выпускать государственные облигации со стандартными сроками обращения. Речь идет о трех- пяти- и десятилетних бумагах, и, скорее всего, реализация этого проекта начнется уже с 2005 года. Таким образом, у участников рынка появятся ориентиры по доходности, а сами бумаги будут выполнять роль эталонов по доходности для корпоративных и субфедеральных бумаг.

С принятием пенсионного законодательства перед Минфином встала задача разделить пенсионные деньги и ликвидный рынок ГКО-ОФЗ. Ведь если частные компании, работающие с пенсионными накоплениями, имеют достаточно широкий спектр инструментов, в которые они могут инвестировать пенсионные средства, то государственная управляющая компания ограничена в своем выборе - российские государственные облигации.

Здесь пригодился опыт США, где существующий государственный долг можно разделить на две части: первая - это публичный долг, это бумаги, которые являются ликвидными инструментами и активно торгуются на американском рынке. Вторая часть долга - это внутри правительственные обязательства. Речь идет о том, что в соответствии с американским законодательством должны производиться выплаты по пенсионным и различным социальным программам через определенное количество лет. До того момента, когда эти выплаты будут произведены, средства бюджета США инвестируются в нерыночные ценные бумаги и погашаются в тот момент, когда необходимо произвести выплаты. Эта схема похожа на ту, которую Минфин выбрал для новых финансовых инструментов, для инвестирования пенсионных накоплений.

Изначально создавая государственные сберегательные облигации (ГСО), Минфин предполагал, что в них будут вкладывать средства такие частные структуры, как негосударственные пенсионные фонды, страховые организации, инвестиционные фонды. Но с принятием пенсионного законодательства концепция ГСО претерпела изменения. И сегодня наряду с указанными структурами в этот инструмент смогут вкладывать средства Пенсионный фонд России, другие государственные фонды, государственная и частные управляющие компании, работающие с пенсионными средствами. Таким образом, в будущем значительная часть консервативных пенсионных средств будет размещаться вне рынка ГКО-ОФЗ. В 2005 году Минфин сможет предложить ГСО на сумму 50-55 миллиардов рублей и фактически создать второй сегмент рынка госбумаг, который будет ориентирован именно на пассивных инвесторов[20].

Заключение

Таким образом, государственные ценные бумаги ¾ это долговые обязательства эмитента (государства, чаще всего в лице казначейства) перед приобретателем данных обязательств (держателем государственных ценных бумаг) в том, что эмитент обязуется в срок и в полной мере погасить ценные бумаги, выплачивать причитающиеся проценты, если таковые следуют из договора о покупке ценных бумаг, а также выполнять прочие обязательства, которые оговорены в договоре.

В современной рыночной экономике централизованный выпуск государственных ценных бумаг воздействует на денежное обращение, является средством неэмиссионного покрытия дефицита государственного и местного бюджетов, способом привлечения денежных средств предприятий и населения для решения тех или иных задач. В международной практике можно обнаружить самые различные виды долговых обязательств государства: облигации, ноты, казначейские векселя, сертификаты, консоли и др. Все они носят краткосрочный, среднесрочный и долгосрочный характер. Индикатором развития рынка государственных ценных бумаг является их доходность, определение которой имеет важное значение при принятии решения о покупке государственных ценных бумаг.

Рынок государственных (федеральных и субфедеральных) долговых обязательств очень консервативен. 2004 г. можно назвать годом стабилизации, а 2005 г. будет мало чем отличаться от прошедшего. Уровень ставок государственных облигаций в 2005 г. незначительно изменится по сравнению с 2004 г.: максимальная доходность ОФЗ будет колебаться на уровне 7% годовых, региональных бумаг – 11-12% годовых. Важную роль в достижении текущего уровня ставок сыграли пенсионные средства.

Рынок государственных ценных бумаг субъектов РФ постепенно наращивает объем. В перспективе пенсионные средства, инвестируемые через УК (частные управляемые компании), могут создать устойчивый спрос на региональные облигации.

Надо отметить большую роль Центробанка и Минфина как организаторов и «локомотивов» финансового рынка. Отсутствие подобных гигантов на рынке корпоративных ценных бумаг привело к тому, что госсектор занял ведущие позиции на финансовом рынке. Хотя государственные ценные бумаги и являются идеальным инструментом для привлечения средств частных лиц, необходимо уделять больше внимания вопросам развития и других секторов финансового рынка.

Список литературы

Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 07.08.2001 г.) «О рынке ценных бумаг»

Постановление Правительства РФ «О выпуске государственных краткосрочных бескупонных облигаций» от 8 февраля 1993 г. № 107 (с изменениями от 27 сентября 1994 г.).

Постановление Правительства РФ «О выпуске казначейских обязательств» от 9 августа 1994 г. № 906.

Постановление Правительства РФ «О генеральных условиях выпуска и обращения облигаций государственных нерыночных займов» от 21 марта 1996 г. № 316.

Приказ Минфина РФ «О выпуске облигаций государственного сберегательного займа Российской Федерации девятой серии» от 29 июля 1999 г. № 70.

Письмо Минфина РФ «Положение о порядке продажи, учета, совершения сделок и погашения именных Золотых сертификатов Министерства финансов Российской Федерации выпуска 1993 г.» от 18 ноября 1993 г. № 134.

Письмо Минфина РФ «Положение о порядке размещения, обращения и погашения Казначейских обязательств» от 21 октября 1994 г. № 140.

Письмо ЦБР «О порядке осуществления на территории Российской Федерации операций с облигациями внутреннего государственного валютного облигационного займа» от 13 апреля 1994 г. № 87 (с изменениями от 5 сентября 1994 г.).

Письмо ЦБР «Организациям-дилерам на рынке ГКО и ОФЗ» от 5 сентября 1995 г. № 28-7-3/А-693.

Инструкция Министерства финансов РФ «О правилах выпуска и регистрации ценных бумаг на территории Российской Федерации» от 3 марта 1992 г. № 3.

Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

«Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

Бескова И.А. Анализ управления государственным внутренним долгом РФ. – М.: 2003. – 257 с.

Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

Вавилов А. Трофимов Г. Стабилизация и управление государственным долгом России. // Вопросы экономики. – М.: 2003, №12 - С.62-81.

Дробозина Л.А. Финансы. – М.: ЮНИТИ, 2000.

Жуков Е.Ф. Развитие рынка ценных бумаг в Российской Федерации. - Финансы, №11, 1999

Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации Менеджмент в России и за рубежом №2 /2004

Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

Монографии сайта http://www.examenovnet.ru

Снижкова Ю. Рынок ГКО/ОФЗ: итоги 2001 г. // РЦБ. – 2002. – №2. – с.43-47

«Финансы» // Под ред. Л.А. Дробозиной. – М.: «ЮНИТИ», 1999.

Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

Финансы: Учебник. // Под ред. С.И. Лушина, В.А. Слепова. – М.: Изд-во Рос. экон. акад., 2000.

http://www.cbr.ru - сервер Центрального Банка РФ.

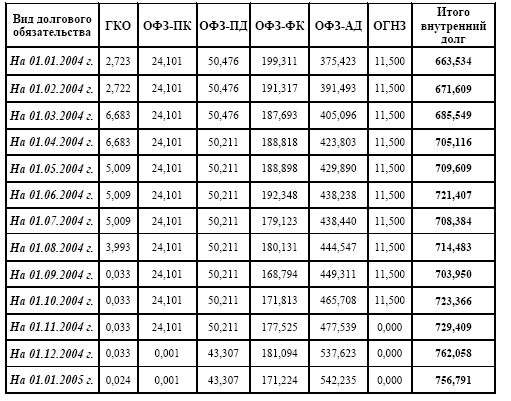

Приложение 1

Государственный внутренний долг РФ выраженный в государственных ценных бумагах (ГКО-ОФЗ-ОГНЗ), млрд.руб.

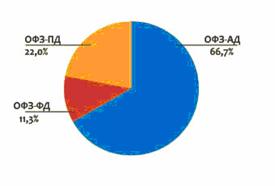

Приложение 2

Структура государственного внутреннего долга, выраженного в государственных ценных бумагах на 1 января 2005г.

При подготовки данной работы были использованы научный и дидактический материал сайта http://www.helpeducation.ru

[1] Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

[2] Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

[3] Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

[4] «Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

[5] Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

[6] «Финансы» // Под ред. Л.А. Дробозиной. – М.: «ЮНИТИ», 1999.

[7] Дробозина Л.А. Финансы. – М.: ЮНИТИ, 2000.

[8] «Государственные и муниципальные финансы» // Под ред. А.М.Бабич, Л.Н.Павлова. – М.: «ЮНИТИ», 2000.

[9] Финансы // Под ред. А.М.Ковалевой. - М.: «Финансы и статистика», 2003.

[10] Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции. - Самара, 2002.

[11] Жуков Е.Ф. Ценные бумаги и фондовые рынки. - М.: Издательское объединение “ЮНИТИ”, 2003.

[12] Борисов Е.Ф. Экономическая теория: Учебник. - М.: Юристъ, 2002. - 568с.

[13] http://www.cbr.ru - сервер Центрального Банка РФ.

[14] Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

[15] http://www.cbr.ru - сервер Центрального Банка РФ.

[16] Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

[17] Монографии сайта http://www.examenovnet.ru

[18] Кафиев Ю. Рынок ГКО/ОФЗ в цифрах и размышлениях // Рынок ценных бумаг. – М.: 2004, №17 - С.3-8.

[19] Минфин РФ «Об основных направлениях политики правительства РФ в сфере государственного долга на 2003-2005 годы и комплексе мер по ее реализации». – 2004.

[20] Кравченко П.П. Проблемы и перспективы развития рынка ценных бумаг Российской Федерации Менеджмент в России и за рубежом №2 /2004

Похожие работы

... фондам, спрос на государственные ценные бумаги еще более возрастет. Государственная процентная политика олицетворяет еще один фактор ценообразования на рынке государственных ценных бумаг: ею объясняется динамика цен на государственные долгосрочные облигации, доходность по которым является отражением представлений Центрального банка России о средней доходности активов финансового рынка в свете ...

... вида в октябре 2005 г., более чем на 8% (Рисунок 2). Рисунок 2 – Структура рынка ГКО-ОФЗ по номиналу (по состоянию на 3 октября 2006 г.) Источник: Другов А., Могильницкая М. Рынок государственных ценных бумаг в 2006 г.: тенденции и перспективы. Биржевое обозрение № 12 (38) 2006. Биржевое обозрение // www.iip.ru/ Характерной особенностью рынка ГЦБ в течение 3 кварталов 2006 г. являлось также ...

... . Tennessee Valley Authority, TVA — федеральное агентство, находящееся в полной собственности государства, целью которого является разработка ресурсов региона долины Теннесси. 1.2 Рынок государственных ценных бумаг США Ценные бумаги, которые являются долговыми обязательствами правительства США, юридически оформленными федеральными властями с обязательством выплатить их в установленные сроки ...

... ценные бумаги, эмитентами которых являются управляющая компания, специализированный депозитарий, оценщик или аудитор такого фонда, а также и аффилированные лица, за исключением ценных бумаг, включенных в котировальные листы организатора торговли. 2. Виды государственных ценных бумаг К обращению на фондовом рынке России допущены следующие виды ценных бумаг: государственные облигации, облигации ...

0 комментариев