Навигация

Производство автомобилей и автомобилизация населения регионов России в 2000-е годы

104914

знаков

3

таблицы

2

изображения

2.3 Производство автомобилей и автомобилизация населения регионов России в 2000-е годы

В автомобилестроении Российской Федерации сложилась четкая специализация предприятий на выпуск отдельных типов машин. Только «старые» заводы в Москве (ЗИЛ) и Нижнем Новгороде (ГАЗ) выпускают одновременно грузовые и легковые машины. Все остальные специализируются на выпуске отдельных видов и типов машин: грузовых машин среднего тоннажа в Центральном районе (Москва, Брянск), в Волго-Вятском районе (Нижний Новгород), Уральском районе (Миасс), грузовых машин небольшого тоннажа — в Поволжском районе (Ульяновск). Автобусы разной вместительности производят в Центральном районе (Ликино), в Волго-Вятском районе (Павлово), Уральском (Курган). Легковые автомобили высшего класса выпускает Москва, среднего — Волго-Вятский район (Нижний Новгород), малолитражные машины — Поволжский (Тольятти), Центральный район (Москва), Уральский (Ижевск), а микролитражные Юго-Западный (Луцк) районы.

Возникнув в силу особенностей своего размещения в центральных районах европейской части бывшего СССР (заводы Москвы, Горького, Ярославля), где имелись наиболее благоприятные условия для организации внутри - и межотраслевой кооперации, автомобилестроение в годы войны и послевоенные годы (с 1946 г.) стало развиваться в новых районах (Уральский, Поволжский). К этому времени в этих районах также сложились необходимые условия для массового производства сложной продукции автомобильной промышленности. Помимо Центрального района в важный район автомобильной промышленности превратился Поволжский, где к действующим заводам Тольятти и Ульяновске в 1976 г. прибавился Камский завод тяжелых грузовиков в г. Набережные Челны.

В 2002 – 2009 гг. российское автомобилестроение развивается относительно стабильно. Общее производство автотранспортных средств с 2003 года возросло на 23%, превысив полуторамиллионный рубеж, при этом выпуск грузовых автомобилей увеличился почти до 250 тыс. единиц, или на 43%. С конвейеров предприятий в 2007 году сошло более 1 170 тысяч легковых автомобилей, или на 19,7% больше, чем в 2003 году. Был достигнут уровень 1990 года и даже несколько превзойден. За это же время автобусные заводы вышли на годовой уровень производства в 80 тысяч единиц, нарастив его за четыре года на 18,4%.

В 2000 г. в первой двадцатке регионов еще оставались старые советские лидеры (Адыгея, Курганская обл., Хакасия, Краснодарский край, Оренбургская, Ростовская области, Кабардино-Балкария, Волгоградская обл.), но их стали обходить приграничные регионы, которые все больше процветали в это время (Сахалинская, Калининградская, Камчатская, Мурманская, Иркутская области, Приморский край, Карелия), а также Москва и Петербург. (См. карту).

Уже к 2004 г. почти все старые советские лидеры были вытеснены новыми «акулами капитализма»: Сахалинской обл. (заняла 1-е место в России по уровню автомобилизации), Калининградской обл., Москвой, Приморским краем, Ханты-Мансийским округом, Тюменской обл., Санкт-Петербургом, Хабаровским краем, Самарской обл. Из старых «передовиков» сохранили свои лидирующие позиции только Краснодарский край (10) и Адыгея (12). Прежние лидеры (Карачаево-Черкесия, Кабардино-Балкария, Курганская обл., Хакасия, Усть-Ордынский и Агинский Бурятские автономные округа, Волгоградская обл.) были оттеснены в середину и даже в конец иерархии.

В результате нового бума автомобилизации 2005—2007 гг. иерархия регионов по уровню автомобилизации их населения приобрела к 2007 г

Следующий вид Москва и Санкт-Петербург вновь стали лидерами (как это было в 1977 г.). Вместе с ними в первую двадцатку вошли разбогатевшие, благодаря своему выгодному ЭГП, приграничные регионы (Калининградская обл., Приморье, Сахалин, Камчатка, Карелия, Ленинградская, Магаданская, Мурманская и Амурская области), активно взаимодействующие с соседними развитыми странами, избавлявшимися от старых автомобилей (Япония, Южная Корея, Германия), а также наиболее богатые регионы (с повышенным уровнем душевого ВВП) — автономные округа Тюменского Севера (Ханты-Мансийский, Ямало-Ненецкий), Краснодарский край с Адыгеей, Самарская, Московская, Ростовская области, Ставропольский край, Белгородская и Оренбургская области. Среднюю часть списка заняли южные регионы Поволжья и Сибири, Черноземья, некоторые регионы Центра; нижнюю — остальные регионы Центра, Европейского Севера, аутсайдеры Северного Кавказа.

Замыкают этот список постоянные аутсайдеры (Архангельская, Кировская области, Мордовия, Марий Эл, Чувашия, Брянская обл., Дагестан), автономные округа Крайнего Севера (за исключением севера Тюменской обл.), а также опустившиеся «на дно» в последнее десятилетие новые аутсайдеры (Тыва, Бурятия, Агинский и Усть-Ордынский Бурятские автономные округа, Чечня, Ингушетия). Некоторые старые аутсайдеры поднялись в середину списка (Курская, Вологодская, Тамбовская, Пермская, Псковская области).

Автомобилизация в России идет быстрыми темпами, отставая, однако, от экономически развитых стран Европы, Азии и Северной Америки. Существуют большие региональные различия в уровне автомобилизации населения: от высокого в столицах и наиболее богатых приграничных и топливодобывающих регионах (130—220 машин на тысячу жителей) до крайне низкого (от 100 до 10 машин на тысячу жителей).(См. карту).

Региональная дифференциация в какой-то мере коррелирует с вариацией этого показателя за пределами России: от стран Восточной Европы (220—200) до развивающихся стран Азии, Латинской Америки и Африки.

Такие различия обусловливаются уровнем жизни населения и его богатства: чем больше доходы людей, тем больше вероятность приобретения ими автомобилей.

Большие региональные различия в уровне автомобилизации населения свидетельствуют о наличии глубоких различий в доходах жителей разных регионов страны; о большом разрыве в уровне жизни людей в регионах-лидерах, середняках и регионах-аутсайдерах. Повышение уровня автомобилизации населения приведет к значительному изменению пространственного менталитета и улучшению экономического положения людей, а следовательно, и к изменению их отношения к окружающей среде и экономике страны и регионов, к повышению личной ответственности за участие в развитии отечественной и региональной экономики, то есть, в конечном счете, к повышению уровня жизни всего населения региона и страны.

С другой стороны, процесс автомобилизации в России сопряжен и с негативными явлениями, связанными с недостаточно развитой сетью автодорог, пространственными дефектами этой сети, низкой пропускной способностью ее участков, отсутствием достаточного количества гаражей и парковок. Иначе говоря, автомобильные потоки растут быстрее, чем дорожная сеть и ее качество. Из-за отставания в развитии этой сети в крупнейших городах и городских агломерациях возникают автомобильные пробки. Увеличение числа автомобилей усугубляет сложность ситуации. Те шаги по улучшению улично-дорожной сети, которые предпринимаются городскими властями Москвы, Санкт-Петербурга, Владивостока, Калининграда и других крупных городов, не решают кардинально проблему пробок. Они могут решаться только путем создания решетки-каркаса скоростных автострад, рассекающей тоннелями и эстакадами городское тело и дублирующей все главные дорожные подходы из пригородной зоны, а также альтернативной сети внеуличного скоростного рельсового общественного транспорта.

К негативным последствиям автомобилизации относятся также загрязнение воздуха и земли вдоль автомагистралей и автострад, шумовое загрязнение городской и пригородной среды, увеличивающееся число аварий и жертв ДТП, усиливающаяся гиподинамия водителей и всех пассажиров автотранспорта, а также усиление зависимости их жизни от негативных последствий автомобилизации, хотя степень свободы выбора при передвижении в собственном автомобиле значительно выше, чем в общественном пассажирском транспорте.

Глава 3 Типология регионов по состоянию рынка автомобилей 3.1 Динамика региональных рынков автомобилей

По состоянию на конец 2006 года соотношение объемов продаж иномарок и отечественных автомобилей в России достигал показателя 50% на 50%.

В 2007 году доля иномарок российской сборки составила 19%. По оценкам экспертов из департамента Минпромторга России, за текущий год рынок иностранных машин в РФ может увеличиться на 14%.

Если посмотреть на цифры в натуральном выражении, то получим следующую картину - в 2007 году в нашей стране было реализовано около 1,6 миллиона иномарок. Так что возможное увеличение объемов продаж может составить более 225 тысяч машин.

Что касается производителей иномарок, которые не работают в режиме промышленной сборки, то они ведут локализацию по собственным графикам исходя из экономической целесообразности.

В 2003 году со сборочных конвейеров суммарно сошло всего немногим менее 58 тысяч новых иномарок российской сборки, а уже через пять лет, в рекордном 2008 году, было выпущено в 10,5 раз больше – 613 тысяч автомобилей зарубежных брендов. Показательно также, что в «кризисном» 2009 году, когда автомобильный рынок России сократился вдвое, производство иномарок снизилось в меньшей степени, чем производство традиционных российских марок. Согласно оценке «АВТОСТАТа», в 2009 году на территории России было произведено 279,9 тысяч автомобилей, что меньше результата 2008 года на 54,5 процента.

Заметим, что основной ценовой сегмент новых автомобилей - это 15-25 тысяч долларов, но наибольший рост в натуральном выражении наблюдается в более низком сегменте от 10 до 15 тысяч долларов. Такое положение связано, в первую очередь, с невысоким уровнем доходов большинства россиян.

По данным Минпромторга, соотношение иномарок, ввезенных из-за рубежа, к автомобилям всех марок, собранным в России, за полгода изменилось в пользу отечественных. Если в январе 2009 года в России продавалось 43% машин отечественного производства, то в июне их количество возросло до 61%.

Повышение пошлин привело к тому, что выпуск машин внутри России теперь преобладает над их импортом: в январе 2009 года импорт составил 31,2 тыс. новых иномарок при объеме сборки машин в России на уровне 18,2 тыс. машин. В июне 2009 года, наоборот, импорт новых иномарок был ниже: 37,2 тыс. автомобилей против российских легковых машин 58,8 тыс.

Изменение структуры автопарка в России в последние годы представлено на рисунке 3.1.1.

Рис. 3.1.1 Изменение структуры автопарка в России в последние годы

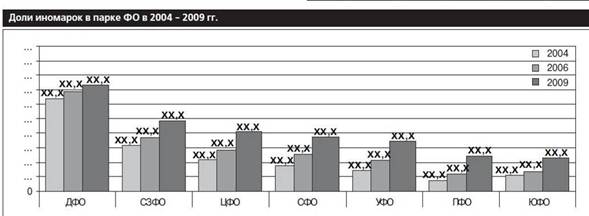

Доли иномарок по отношению к отечественным автомобилям в парках федеральных округов России в динамике 2004-2009 гг. представлены на рисунке 3.1.2.

Рис. 3.1.2 Доли иномарок по отношению к отечественным автомобилям в парках федеральных округов России в динамике 2004-2009 гг.

Количество автомобилей, стоящих на учете в России по состоянию на 1 января 2010 года, превысило 33 млн. единиц, что на 3,3 % больше аналогичного показателя на 1 января прошлого года. Как отмечают аналитики агентства «Автостат», темпы роста российского парка легковых машин значительно снизились в 2009 году по сравнению с предыдущими пятью годами.

Своим приростом в прошлом году российский автопарк обязан покупателям иномарок, доля которых выросла на более чем 2 % до 36,4 %. Число иномарок в стране увеличилось на 1 млн. единиц до 12 млн. автомобилей, причем сильнее всего, на 27 %, выросло количество иномарок отечественного производства. Машин российских марок в стране осталось, как и годом ранее, около 21 млн. единиц. Доля машин марки Lada снизилась в 2009 году с 42,5 % до 40,8 %.По данным аналитического агентства «АВТОСТАТ», за первые 6 месяцев 2009 года в России было продано немногим более 728 тыс. новых легковых автомобилей, что ниже результата за аналогичный период прошлого года на 691 тысячу машин. Доля иномарок при этом сократилась до 73,34% (534 тыс. шт.). Отечественные модели улучшили свои позиции: их доля увеличилась, достигнув отметки в 26,66% (194 тыс. шт.) с 25,49% в первом полугодии прошлого года.

Лидером российского рынка по-прежнему остается тольяттинская LADA, продажи которой за рассматриваемый период составили более 183 тысяч штук, а рыночная доля увеличилась до 25,14%. На другие отечественные марки с каждым годом приходится все меньшая часть российского рынка легковых автомобилей: по итогам первого полугодия эта цифра составила меньше 2% и существенного влияния на рынок этот сегмент уже не оказывает.

Самой продаваемой иномаркой в России в первом полугодии текущего года стали автомобили Chevrolet с объемом продаж 60 тыс. шт. – их рыночная доля составила 9%. Благодаря модели Focus, которых было продано чуть более 29 тыс. шт., компания Ford переместилась на вторую позицию среди иномарок (49057 штук и 6,7% рынка). Японский Nissan с 39 тысячами проданных автомобилей поднялся с пятой строчки рейтинга на третье место. Toyota (38 тысяч шт.) переместилась на четвертую позицию. Замыкает пятерку лидеров Hyundai с результатом в 37 тысяч проданных новых автомобилей, изменение по сравнению с 2008 годом составляет -63,9%.

Одной из главных причин значительного падения российского автомобильного рынка в первой половине 2009 года стало существенное сокращение объемов выдачи кредитов на покупку автомобилей. Специалисты аналитического агентства «АВТОСТАТ» оценивают реализацию автомобилей в кредит за первые шесть месяцев 2009 года на уровне 130 - 150 тысяч машин. При этом за аналогичный период прошлого года в кредит было продано около 700 тысяч новых автомобилей. Таким образом, падение этого сегмента рынка составило примерно 80%.

Преобладание продаж иномарок в условиях падающего рынка и снижения автокредитования, а также отрицательная динамика курса доллара привели по итогам 6 месяцев текущего года к спаду средневзвешенных розничных цен, исчисляемых в долларах.

Наиболее доступной, как и прежде, остается продукция LADA – средняя цена одного вазовского автомобиля составила 6,8 тыс. USD (по средневзвешенном курсу USD за полугодие 33,27 руб.).

С точки зрения ценовой сегментации российского рынка, в первой половине 2009 года произошли достаточно серьезные изменения. В отчетный период наряду с увеличением розничной стоимости автомобилей, номинированной в рублях, практически все автопроизводители достаточно активно использовали скидки, бонусы и специальные акции. В итоге стоимость автомобилей в долларовом эквиваленте снизилась в среднем на 19%, что сказалось на ценовой сегментации рынка.

Так, вазовские автомобили «классического» семейства вновь вернулись в диапазон до 6 тыс. USD, обеспечив ему порядка 5% рынка. В 2008 году в этом диапазоне вообще не было продаж. За счет вазовских топ-моделей (LADA Priora и «люксовые» исполнения LADA Kalina), а также ряда бюджетных иномарок существенно расширился объем продаж в диапазоне от 6 до 10 тыс. USD. По итогам января - июня на этот диапазон приходилось чуть более 30% рынка, тогда как по итогам 2008 года лишь 12,6% рынка. За счет перемещения в более доступную нишу почти в два раза сократился ценовой диапазон от 10 до 20 тыс. USD. Сейчас на него приходится лишь чуть более четверти рынка (25,7%), тогда как в прошлом году приходилось более 45%. Некоторое снижение фиксируется и в более высоких ценовых диапазонах, но здесь движение не столь ощутимо. Уменьшение этих сегментов составляет от 0,1 до 1,3%, что говорит о падении продаж дорогих автомобилей наравне с рынком либо равномерном перемещении моделей в более низкие ценовые сегменты.

По данным аналитического агентства «АВТОСТАТ», через салоны официальных дилеров за шесть месяцев текущего года в России было реализовано немногим более 534 тысяч легковых автомобилей иностранных брендов, что на 49,47% меньше, чем за аналогичный период прошлого года.

Как и в 2008 году, региональная структура продаж иномарок сохранилась без изменений. Подавляющее большинство реализуемых в стране легковых автомобилей иностранных брендов (более 52%) приходится на четыре субъекта Российской Федерации: Москву, Санкт-Петербург и соответствующие им области. По оценке аналитического агентства «АВТОСТАТ», за шесть месяцев 2009 года в Москве и МО было реализовано более 222 тысяч автомобилей и, как следствие, высокий процент (41,7%) от общероссийского объема продаж. В Санкт-Петербурге продано 59 тысяч автомобилей, а доля рынка города на Неве и Ленинградской области составляет 11%. Замыкает тройку лидеров Свердловская область с результатом продаж чуть более 17 тысяч автомобилей (3,2%). Наименьший спад продаж в первом полугодии 2009 года зафиксирован в Республике Мордовия (-4,26%), Калининградской области (-14,5%) и Калужской области (-17,89%).

За первые шесть месяцев 2009 года в Россию юридическими лицами официально импортировано более 280 тысяч легковых автомобилей, что на 71% меньше, чем за аналогичный период прошлого года. Более 273 тысяч машин, или 97%, приходится на новые автомобили. Импорт подержанных автомобилей с введением новых таможенных пошлин сократился в 25 раз до 7771 шт. На долю «секонд-хэнда» теперь приходится менее 3% импорта, тогда как годом ранее подержанные иномарки занимали примерно 20% от общего объема импорта юридическими лицами.

В первом полугодии юридические лица больше всего импортировали автомобили Nissan (34266 шт.), Chevrolet (28596 шт.) Toyota (24737 шт.), Hyundai (24600 шт.) и KIA (23929 шт.). На эти пять марок приходится почти половина (49%) импорта. Среди прочих брендов с относительно значимыми объемами импорта можно выделить: Mitsubishi, Mazda, Peugeot, Daewoo и Ford, Honda, Suzuki, Opel и Audi. В то же время более чем в 10 раз сократился ввоз автомобилей таких марок, как Renault и Skoda, сборка которых налажена в России. Также обращает на себя внимание существенное сокращение ввоза китайских автомобилей.

Отметим также, что в первой половине текущего года импортеры продолжали активно ввозить машины 2008 года выпуска. По данным «АВТОСТАТа», за прошедшие 6 месяцев границу пересекли 160 тысяч прошлогодних иномарок, что соответствует 56,4% от общего объема импорта. Тем не менее от месяца к месяцу доля машин 2008 года выпуска постепенно сокращается. Интересно, что наибольшую долю машин 2008 года выпуска поставляют японские компании - Mazda, Mitsubishi, Toyota, Subaru, а также корейская Hyundai и немецкий Volkswagen.

Кризисные явления конца 2008-2010 г.г. в реальной экономике внушают опасения за стабильность работы автомобильной отрасли, однако антикризисные меры правительства и предприятий должны сыграть необходимую роль в стабилизации положения в этой отрасли.

3.2 Типы регионов по состоянию рынка автомобилейБум продаж легковых автомобилей, который наблюдался в последние годы, напрямую сказался на таком показателе, как обеспеченность населения автомобилями – он начал активно расти. Так, буквально за последние четыре года средневзвешенное значение увеличилось практически на 50 пунктов (со 167 до 226 пунктов). Динамика более чем впечатляющая – раньше на такое изменение требовалось порядка 8-10 лет.

В рейтинге регионов России по обеспеченности автомобилями, составленном специалистами агентства «АВТОСТАТ» по итогам 2009 года, первые два места занимают Москва и Санкт-Петербург, средняя обеспеченность населения автомобилями в которых превышает отметку в 300 единиц и максимально приближена к европейскому значению. Стоит при этом отметить, что лидерами эти города в 2009году стали впервые за долгое время, сместив с первой строчки Калининградскую область – ее показатель в прошлом году составил 296 автомобилей.

Отдельно обращают на себя внимание результаты Приморского края, Сахалинской и Камчатской области, которые расположились с 5 по 8 строчку рейтинга и опередили подавляющее большинство регионов центральной части России, где традиционно продавалась значительная часть доля всех реализуемых на территории страны легковых автомобилей. Это объясняется как негласным «транзитным» статусом дальневосточных и сибирских субъектов федерации, так и относительно невысоким числом их жителей.

Кроме вышеперечисленных регионов в десятку лидеров вошли также: Московская (294 штук), Тюменская (273 штук), Ленинградская и Магаданская области (272 и 256 автомобилей). Среди всех прочих субъектов федерации отметку в 250 автомобилей на каждую тысячу жителей преодолели только Самарская область, Республика Карелия и Краснодарский край.

Самые скромные результаты по автомобилизации регионов – у северокавказских субъектов федерации. Так, например, по итогам 2009года замыкают рейтинг Дагестан и Чечня с показателями в 71 и 75 единиц. При этом стоит отметить, что и там в последние пару лет обеспеченность населения автотехникой скромно, но стабильно росла.

Данные по обеспеченности населения автомобилями сравнивались с показателями экономического и социального развития регионов РФ, что позволяет провести их типологию (Приложение 2). Для типологии использованы следующие показатели:

1. Автомобилизация. Автомобилизация показатель соотношения автомобилей на 1000 жителей. Автомобилизация очень важный показатель социального и экономического состояния страны и его населения. Ведь автомобиль это тот продукт, чьи продажи и количество этого продукта у населения характеризует благосостояния общества и населения.

2. ВРП (Валовой региональный продукт) Очень важный критерий, который показывает состояние развитости экономики и промышленности отдельно взятых регионов. Развитость регионов также может характеризовать уровень жизни населения.

3. Среднедушевые доходы. Это показатель уровня жизни населения. Здесь все просто, чем больше заработок у населения, чем выше уровень жизни.

По итогам таблицы можно сделать следующие выводы. Количество автомобилей на 1000 человек населения зависит от среднедушевого дохода: в областях, где среднедушевой доход больше, количество автомобилей на 1000 человек больше. Также это влияет на процент иномарок среди общего числа автомобилей. На процент иномарок, в том числе влияет и расположение области: большее количество в Центральном АО и отдаленных областях.

По состоянию на начало 2010 года средний показатель обеспеченности легковыми автомобилями в России составил 233 штук на 1 тысячу жителей. Год назад этот показатель составлял 225 легковых автомобилей, в 2008 году 207 автомобилей, в 2007 году — 188 автомобилей.

Половина российского автопарка приходится на города с населением больше 100 тысяч жителей.

На первом месте по уровню обеспеченности автомобилями — г. Одинцово (Московская область), где на 1 тысячу жителей приходится 398 автомобилей, пишет агентство «Автостат».

Вторую строчку занял Воронеж с показателем 370 единиц. Далее следуют города Подмосковья — Люберцы (353 штук), Мытищи (349 штук), Красногорск (347 штук), Сергиев Посад (344 штук). Как отмечают эксперты, из-за активной застройки Подмосковья данные по численности населения, реально проживающего в этих городах, несколько отстают.

Седьмое место по обеспеченности автомобилями занимает Краснодар (341 штук). На восьмой позиции Сургут (340 штук), на девятой — Петропавловск-Камчатский (333 штук). Замыкает десятку лидеров г. Обнинск (Калужская область) (330 штук).

Москва с показателем 307 автомобилей на 1000 жителей занимает 17-ю позицию рейтинга, а Санкт- Петербург (280 штук) — 28-ю. Всего в рейтинг вошло 157 городов РФ. Последнюю строчку в рейтинге занимает г. Березники (Пермский край), в котором на 1 тысячу жителей приходится 126 автомобилей.

Если посмотреть, то с 2008-2010 год очень вырос город Воронеж. Стоит заметить и по уровню автомобилей тоже идет серьезные различия. Так по соотношению иномарок и отечественных автомобилей, мы видим существенные различия от минимальных 31% иномарок в Кировской области, до максимальных 83% в Калининградской области. Это связанно и с близостью границы и с особым экономическим положением региона. Так же в этом смысле выделяются и Приморский край, Камчатская область, Сахалинская область. Также среди самых «импортнозаселенных» и те области где наиболее высоких душевой доход. Это в большей степени столичные регионы Москва, Московская область и Санкт-Петербург и нефтедобывающие регионы.

Итак можно разделить регионы на группы:

1-я группа- Столичные регионы в нее я отнес Москва и область, Санкт-Петербург и область. Это богатые столичные регионы. Их отличительные черты- высокий уровень ВРП, высокие душевые доходы и высокие показатели автомобилизации и количества иномарок. Эти регионы всегда были одни из лидеров по этим показателям, ими же они и остались.

2-я группа.- Нефтедобывающие регионы к ней я отнес Тюменская область, Ханты-мансийский АО, Ямало-Ненецкий АО, Республика Татарстан, Республика Башкортостан. Эти регионы отличаются высокими уровнями ВРП, высокими доходами и довольно высокой степенью автомобилизации. Эти регионы сделали скачок, в одних из лидеров, хотя в 70-е были на среднем уровне.

3-я группа.- приграничные регионы. К ним я отнес прежде всего Калининградскую область Камчатскую область, Сахалинскую область. Приморский край и хабаровский край. Их отличительные черты это средний уровень ВРП, средние душевые доходы но относительно высокий уровень автомобилизации, еще отличительной чертой является характер автомобилизации. Зачастую это полное преимущество иномарок над отечественными автомобилями. Это прежде всего из-за близкого расположения границ со всеми преимуществами это положения.

4-я группа – пристоличные регионы к ним я отнес Тверскую, Ярославскую, Владимирскую, Рязанскую, Тульскую, Калужскую и Смоленскую области. Их характерной чертой является средний уровень ВРП, средние душевые доходы и средний уровень автомобилизации.

5-я группа.- Кавказские регионы. Это особенная группа. Имеют низкие уровни ВРП, низкие уровни душевых доходов, но высокий уровень автомобилизации. Это объясняется тем, что это можно сказать спекулятивные регионы.

6-я группа. Периферийные регионы – это часть приграничных регионов имеющие плохие выходы, а также районы центра России и бедные национальные республики и края. У них маленький уровень ВРП, низкие среднедушевые доходы и очень низкая автомобилизация.

Так, автомобилизация в России идет быстрыми темпами, отставая, однако, от экономически развитых стран Европы, Азии и Северной Америки. Существуют большие региональные различия в уровне автомобилизации населения: от высокого в столицах и наиболее богатых приграничных и топливодобывающих регионах (130—220 машин на тысячу жителей) до крайне низкого (от 100 до 10 машин на тысячу жителей).

Региональная дифференциация в какой-то мере коррелирует с вариацией этого показателя за пределами России: от стран Восточной Европы (220—200) до развивающихся стран Азии, Латинской Америки и Африки.

Такие различия обусловливаются уровнем жизни населения и его богатства: чем больше доходы людей, тем больше вероятность приобретения ими автомобилей.

Большие региональные различия в уровне автомобилизации населения свидетельствуют о наличии глубоких различий в богатстве жителей разных регионов страны; о большом разрыве в уровне жизни людей в регионах-лидерах, середняках и регионах-аутсайдерах. Повышение уровня автомобилизации населения приведет к значительному изменению пространственного менталитета и улучшению экономического положения людей, а следовательно, и к изменению их отношения к окружающей среде и экономике страны и регионов, к повышению личной ответственности за участие в развитии отечественной и региональной экономики, то есть, в конечном счете, к повышению уровня жизни всего населения региона и страны.

С другой стороны, процесс автомобилизации в России сопряжен и с негативными явлениями, связанными с недостаточно развитой сетью автодорог, пространственными дефектами этой сети, низкой пропускной способностью ее участков, отсутствием достаточного количества гаражей и парковок. Иначе говоря, автомобильные потоки растут быстрее, чем дорожная сеть и ее качество. К негативным последствиям автомобилизации относятся также загрязнение воздуха и земли вдоль автомагистралей и автострад, шумовое загрязнение городской и пригородной среды, увеличивающееся число аварий и жертв ДТП, усиливающаяся гиподинамия водителей и всех пассажиров автотранспорта, а также усиление зависимости их жизни от негативных последствий автомобилизации, хотя степень свободы выбора при передвижении в собственном автомобиле значительно выше, чем в общественном пассажирском транспорте.

Заключение

Итак, автомобилестроение является ведущей отраслью машиностроения промышленно развитых стран, влияющей на процессы экономического и социального развития общества. Оно дает импульс развитию других отраслей, стимулирует занятость населения как в производстве автомобильной техники и ее компонентов, так и в обслуживании автомобильного транспорта. Мировой опыт свидетельствует, что наличие собственной автомобильной промышленности является одним из основных элементов обеспечения национальной безопасности. Автомобильное производство развивается на основе достижений фундаментальной и прикладной науки, являясь одновременно важным фактором научно-технического прогресса. Автомобильная промышленность играет очень важную роль в экономике всех стран, которые производят автомобили, будучи одним из самых крупных источников рабочих мест.

Как отрасль машиностроения, автомобильная промышленность зародилась в 80-90-х годах XIX века во Франции и Германии, а в конце XIX — начале XX вв. в Англии, Австро-Венгрии (Богемия), Италии, США, Бельгии, Канаде, Швейцарии и Швеции в связи с объективной общественной потребностью в механизации сухопутных безрельсовых перевозок (прежде всего военных) и вытеснении из данной области человеческой деятельности мускульной силы животных. С середины XX-го в. автомобилестроение относится к зрелым отраслям промышленности с высокой (и все возрастающей) степенью монополизации.

Производство и потребление автомобилей, уровень развития автомобильной промышленности неразрывно связано с развитием экономики на тот или иной исторический период.

Так, русский экономист Н.Кондратьев открыл периодические циклы развития и спадов в экономике, названные его именем. Циклы Кондратьева (К-циклы или К-волны) — периодические циклы современной мировой экономики продолжительностью 40-60 лет.

Сейчас автомобилестроение сконцентрировало в себе самые передовые технологии массового производства и маркетинга. Именно к этой отрасли относятся некоторые самые сильные торговые марки мира. Ни один иной вид продукции не имеет такого хождения на вторичном рынке, как автомобили.

В современных условиях глобализации и жесткой конкурентной борьбы, роста расходов на научно-исследовательские разработки и замедления темпов роста продаж на традиционных рынках развитых стран большинству автопроизводителей остаться совершенно независимыми стало невозможным. В ситуации, когда основные мировые рынки переживают застой, на первый план выходят развивающиеся страны, в первую очередь Китай, Корея, Индия и Мексика. Прогнозируется умеренный прирост глобального производства мирового автопрома именно за счет развивающихся рынков.

В результате бума автомобилизации 2005—2007 гг. иерархия регионов по уровню автомобилизации их населения приобрела к 2007 г. следующий вид. Москва и Санкт-Петербург являются лидерами (как это было в 1977 г.). Вместе с ними в первую двадцатку вошли разбогатевшие, благодаря своему выгодному ЭГП, приграничные регионы (Калининградская обл., Приморье, Сахалин, Камчатка, Карелия, Ленинградская, Магаданская, Мурманская и Амурская области), активно взаимодействующие с соседними развитыми странами, избавлявшимися от старых автомобилей (Япония, Южная Корея, Германия), а также наиболее богатые регионы (с повышенным уровнем душевого ВВП) — автономные округа Тюменского Севера (Ханты-Мансийский, Ямало-Ненецкий), Краснодарский край с Адыгеей, Самарская, Московская, Ростовская области, Ставропольский край, Белгородская и Оренбургская области.

Большие региональные различия в уровне автомобилизации населения свидетельствуют о наличии глубоких различий в богатстве жителей разных регионов страны; о большом разрыве в уровне жизни людей в регионах-лидерах, середняках и регионах-аутсайдерах. Повышение уровня автомобилизации населения приведет к значительному изменению пространственного менталитета и улучшению экономического положения людей, а следовательно, и к изменению их отношения к окружающей среде и экономике страны и регионов, к повышению личной ответственности за участие в развитии отечественной и региональной экономики, то есть, в конечном счете, к повышению уровня жизни всего населения региона и страны.

С другой стороны, процесс автомобилизации в России сопряжен и с негативными явлениями, связанными с недостаточно развитой сетью автодорог, пространственными дефектами этой сети, низкой пропускной способностью ее участков, отсутствием достаточного количества гаражей и парковок. Иначе говоря, автомобильные потоки растут быстрее, чем дорожная сеть и ее качество. К негативным последствиям автомобилизации относятся также загрязнение воздуха и земли вдоль автомагистралей и автострад, шумовое загрязнение городской и пригородной среды, увеличивающееся число аварий и жертв ДТП, усиливающаяся гиподинамия водителей и всех пассажиров автотранспорта, а также усиление зависимости их жизни от негативных последствий автомобилизации, хотя степень свободы выбора при передвижении в собственном автомобиле значительно выше, чем в общественном пассажирском транспорте.

Список литературы

1. Антонов И. С. Краткая история автомобилестроения. М. 2001.

2. Баршев В., Велетминский И. «Автоспор», «Российская Газета» №104(3773) от 19.05.2005.

3. Войтоловский Н.В., Горшков Р.К. Основы экономики и управления предпринимательством. – М.: Экслибрис–Пресс, 2008.

4. Воронин В.В. «Экономическая география РФ», Самара, 2006.

5. Гатина Г.Ф., Мерзликин В.А., Щукина Н.Н. Мировая экономика. М.: ИНФРА-М; Пермь: Перм. гос. техн. ун-т, 2004.

6. Грачев Н. Деньги идут, но не во всякую зону //Дело. Восток+Запад. - №4, 2007.

7. История создания и развития компании «General Motors». М., 2008.

8. История создания и развития компании «Форд». М., 2008.

9. К 2010 году на мировом авторынке останутся менее 10 фирм-лидеров // БИКИ. 2008. № 1 (8347).

10. Кузнецов Ю.Д., Кобылковский Г.П. «Планирование развития транспортной сети в экономическом районе», М, 2004.

11. Ломакин В.К. Мировая экономика. 2-е изд., перераб. и доп. М.: Финансы, ЮНИТИ-ДАНА, 2008.

12. Международные экономические отношения / Под ред. проф. Е.Ф. Жукова. М.: ЮНИТИ-ДАНА, 2006.

13. Международные экономические отношения / Рыбалкин В.Е., Щербанин Ю.А., Балдин Л.Д. и др.; Под ред. Рыбалкина В.Е. - М.: ЮНИТИ-ДАНА, 2004.

14. Миклошевская Н.А., Холопов А.В. Международная экономика / под ред. А.В. Сидоровича. – М., 2008.

15. Мировая экономика / под ред. А.С. Булатова. – М.: Юрист, 2007.

16. Мировая экономика. Экономика зарубежных стран. Под ред. Колесова В.П., Осьмовой М.Н. – М., 2007.

17. Мировое производство автомобилей // БИКИ. 2007. № 55–56 (8401–8402).

18. На мировом рынке легковых автомобилей // БИКИ. 2009. № 39 (8385).

19. Обзор рынка мировой автомобильной промышленности в 2008 году. М., 2009.

20. Пашков В.И. «Автомобильная промышленность России в 2002 г.», «Автомобильная промышленность», 2003, № 3.

21. Проблемы экологической чистоты автомобильного транспорта // БИКИ. 2002. № 64–65 (8410–8411).

22. Пути повышения устойчивости продаж автомобилей // БИКИ. 2009. № 13 (8359).

23. Раджабова З.К. Мировая экономика. М.: ИНФРА-М, 2008.

24. Реклама автомобилей и тенденции ее развития. М., 2007.

25. Рикошинский А.Е. Мировой рынок автомобилей переживает кризис // Снабженец. 2008. № 37 (341).

26. Семенов К.А. Международные экономические отношения. – М.: Гардарика, 2005.

27. Спиридонов И.А. Мировая экономика. – М.: ИНФРА – М, 2005.

28. Фасхиев Х.А., Костин И.М. «Обеспечение конкурентоспособности грузовых автомобилей на этапе разработки.», Наб.Челны, Изд-во Камского политехнического института, 2006.

29. Фомичев В.И. Международная торговля. М.: ИНФРА-М, 2006.

30. Хмелев М. «Российские автозаводы проиграли иномаркам», «Известия» №77 от 12.05.2005.

31. Электронный ресурс: http://www.autostat.ru/

32. Электронный ресурс: http://www.gks.ru/

Приложения

Приложение 1. Автомобилизация населения регионов России в 1977 2009 гг

| Ранг | Регион | Автомобилизация населения, машин/1000 чел. | Прирост в 2000 — 2009 гг., % | |||||

| 1977 | 1992 | 2000 | 2004 | 2007 | 2009 | |||

| 1 | г. Москва | 14,3 | 53,0 | 113,1 | 188,8 | 223,8 | 256,2 | 126,5 |

| 2 | Ханты-Мансийский а.о. | 2,1 | 37,6 | 87,4 | 180,1 | 198,9 | 224,9 | 157,3 |

| 3 | Калининградская обл. | 5,8 | 40,2 | 106,1 | 205,2 | 208,0 | 220,8 | 108,1 |

| 4 | Камчатская обл. | 4,4 | 45,1 | 105,9 | 140,1 | 165,7 | 215,4 | 103,4 |

| 5 | Московская обл. | 8,6 | 44,3 | 81,3 | 131,5 | 148,5 | 203,2 | 149,9 |

| 6 | г. Санкт-Петербург | 10,4 | 40,9 | 90,9 | 147,9 | 183,7 | 194,5 | 114,0 |

| 7 | Тюменская обл. | 3,5 | 43,1 | 85,5 | 150,7 | 170,4 | 188,6 | 120,6 |

| 8 | Краснодарский край | 7,6 | 60,8 | 93,7 | 140,9 | 166,7 | 187,2 | 99,8 |

| 9 | Сахалинская обл. | 5,5 | 49,2 | 134,7 | 206,9 | 183,0 | 185,4 | 37,6 |

| 10 | Самарская обл. | 6,8 | 49,7 | 84,3 | 147,2 | 163,0 | 179,4 | 112,8 |

| 11 | Воронежская обл. | 5,3 | 50,8 | 90,1 | 127,7 | 105,8 | 174,4 | 93,6 |

| 12 | Приморский край | 5,1 | 44,0 | 95,7 | 181,4 | 202,1 | 167,5 | 75,0 |

| 13 | Республика Хакасия | … | 62,1 | 97,2 | 121,9 | 148,0 | 166,1 | 70,9 |

| 14 | Республика Карелия | 2,5 | 39,2 | 89,2 | 130,0 | 148,7 | 164,2 | 84,1 |

| 15 | Ставропольский край | 6,8 | 63,9 | 81,9 | 122,5 | 140,3 | 160,3 | 95,7 |

| 16 | Ямало-Ненецкий а.о. | 1,4 | 10,9 | 59,2 | 126,5 | 147,9 | 159,0 | 168,6 |

| 17 | Белгородская обл. | 3,5 | 44,0 | 89,8 | 112,8 | 137,3 | 158,6 | 76,6 |

| 18 | Оренбургская обл. | 5,3 | 60,8 | 91,1 | 117,6 | 132,6 | 158,4 | 73,9 |

| 19 | Ленинградская обл. | 4,5 | 32,2 | 59,8 | 96,5 | 139,8 | 157,3 | 163,0 |

| 20 | Ростовская обл. | 9,2 | 59,6 | 89,8 | 127,1 | 141,6 | 155,7 | 73,4 |

| 21 | Республика Адыгея | 4,2 | 66,4 | 111,3 | 135,4 | 154,4 | 152,3 | 36,8 |

| 22 | Хабаровский край | 3,2 | 32,8 | 72,1 | 147,5 | 130,0 | 151,6 | 110,3 |

| 23 | Магаданская обл. | 3,2 | 31,1 | 85,8 | 113,7 | 136,7 | 150,5 | 75,4 |

| … | Россия | 5,5 | 44,5 | 75,7 | 113,7 | 132,4 | 147,7 | 95,1 |

| 24 | Амурская обл. | 3,3 | 42,2 | 85,1 | 130,5 | 134,7 | 147,5 | 73,3 |

| 25 | Республика Башкортостан | 3,8 | 44,4 | 70,9 | 108,0 | 124,6 | 143,5 | 102,4 |

| 26 | Челябинская обл. | 8,2 | 52,1 | 82,9 | 107,2 | 126,0 | 142,5 | 71,9 |

| 27 | Липецкая обл. | 3,4 | 38,5 | 60,3 | 97,1 | 131,6 | 141,6 | 134,8 |

| 28 | Мурманская обл. | 5,1 | 53,9 | 91,7 | 112,4 | 134,2 | 141,2 | 54,0 |

| 29 | Волгоградская обл. | 6,0 | 58,3 | 86,4 | 104,2 | 122,4 | 141,0 | 63,2 |

| 30 | Иркутская обл. | 5,1 | 56,6 | 90,6 | 128,4 | 133,4 | 140,8 | 55,4 |

| 31 | Тамбовская обл. | 2,5 | 34,5 | 61,4 | 94,1 | 122,7 | 139,1 | 126,5 |

| 32 | Саратовская обл. | 7,5 | 53,6 | 85,6 | 110,2 | 123,3 | 135,3 | 58,1 |

| 33 | Курганская обл. | 5,8 | 65,4 | 98,3 | 114,9 | 113,4 | 133,7 | 36,0 |

| 34 | Омская обл. | 4,6 | 44,7 | 69,2 | 103,1 | 125,3 | 133,4 | 92,8 |

| 35 | Еврейская АО | … | 27,7 | 48,9 | 90,2 | 113,2 | 133,1 | 172,2 |

| 36 | Удмуртская Республика | 5,4 | 43,8 | 66,4 | 87,1 | 109,7 | 131,9 | 98,6 |

| 37 | Рязанская обл. | 3,4 | 35,2 | 58,2 | 88,1 | 111,7 | 131,4 | 125,8 |

| 38 | Тверская обл. | 3,0 | 33,0 | 61,0 | 83,7 | 113,6 | 130,0 | 113,1 |

| 39 | Астраханская обл. | 2,9 | 31,1 | 59,0 | 77,4 | 95,9 | 129,5 | 119,5 |

| 40 | Орловская обл. | 3,0 | 38,6 | 65,5 | 94,7 | 112,7 | 128,4 | 96,0 |

| 41 | Тульская обл. | 4,7 | 39,7 | 65,0 | 94,2 | 116,1 | 128,3 | 97,4 |

| 42 | Вологодская обл. | 2,1 | 26,9 | 49,9 | 89,4 | 113,1 | 127,7 | 155,9 |

| 43 | Томская обл. | 4,0 | 48,6 | 93,8 | 98,7 | 124,2 | 126,0 | 34,3 |

| 44 | Республика Северная | 6,5 | 56,8 | 72,6 | 99,9 | 113,4 | 126,0 | 73,6 |

| 45 | Ульяновская обл. | 3,4 | 39,5 | 65,0 | 94,2 | 114,8 | 125,7 | 93,4 |

| 46 | Калужская обл. | 4,7 | 42,4 | 67,0 | 94,6 | 114,0 | 125,5 | 87,3 |

| 47 | Псковская обл. | 3,1 | 42,0 | 71,0 | 104,1 | 119,3 | 125,3 | 76,5 |

| 48 | Красноярский край | 4,7 | 49,0 | 93,9 | 112,1 | 111,9 | 123,2 | 31,2 |

| 49 | Нижегородская обл. | 4,1 | 33,6 | 53,7 | 80,0 | 105,0 | 122,6 | 128,3 |

| 50 | Республика Калмыкия | 3,3 | 50,8 | 77,2 | 97,1 | 104,9 | 122,3 | 58,4 |

| 51 | Республика Саха (Якутия) | 4,5 | 43,9 | 79,1 | 113,3 | 108,5 | 120,8 | 52,7 |

| 52 | Кемеровская обл. | 6,7 | 50,2 | 74,6 | 101,1 | 114,8 | 120,3 | 61,3 |

| 53 | Алтайский край | 3,2 | 56,9 | 82,9 | 110,4 | 125,1 | 118,8 | 43,3 |

| 54 | Курская обл. | 2,6 | 23,7 | 36,6 | 78,7 | 107,6 | 118,3 | 223,2 |

| 55 | Читинская обл. | 3,0 | 51,4 | 70,1 | 110,9 | 108,1 | 117,2 | 67,2 |

| 56 | Республика Татарстан | 2,8 | 31,1 | 54,4 | 97,1 | 108,2 | 116,9 | 114,9 |

| 57 | Агинский Бурятский а.о. | 5,8 | 57,8 | 79,0 | 92,0 | 89,4 | 116,8 | 47,8 |

| 58 | Республика Коми | 3,1 | 40,2 | 58,0 | 96,9 | 102,4 | 115,5 | 99,1 |

| 59 | Республика Алтай | 2,2 | 39,3 | 75,0 | 86,6 | 103,8 | 115,3 | 53,7 |

| 60 | Владимирская обл. | 3,1 | 34,8 | 56,4 | 82,8 | 102,5 | 115,2 | 104,3 |

| 61 | Кабардино-Балкарская Республика | 7,6 | 65,9 | 87,0 | 94,6 | 106,9 | 112,8 | 29,7 |

| 62 | Свердловская обл. | 6,6 | 41,3 | 66,7 | 89,4 | 97,2 | 112,6 | 68,8 |

| 63 | Костромская обл. | 2,1 | 31,0 | 59,6 | 72,1 | 95,3 | 111,1 | 86,4 |

| 64 | Новгородская обл. | 3,8 | 32,9 | 48,7 | 81,4 | 100,5 | 109,5 | 124,8 |

| 65 | Пензенская обл. | 2,9 | 34,5 | 57,0 | 80,7 | 101,2 | 108,8 | 90,9 |

| 66 | Смоленская обл. | 3,1 | 40,8 | 66,5 | 87,6 | 99,9 | 108,7 | 63,5 |

| 67 | Карачаево-Черкесская Республика | … | 66,0 | 91,7 | 80,1 | 95,0 | 108,5 | 18,3 |

| 68 | Пермская обл. | 2,9 | 29,3 | 47,5 | 67,8 | 102,8 | 106,0 | 123,2 |

| 69 | Кировская обл. | 2,8 | 35,6 | 52,9 | 69,2 | 83,6 | 103,8 | 96,2 |

| 70 | Ярославская обл. | 3,2 | 32,1 | 52,5 | 80,1 | 98,1 | 103,0 | 96,2 |

| 71 | Новосибирская обл. | 5,6 | 52,3 | 73,3 | 88,6 | 96,2 | 99,8 | 36,2 |

| 72 | Архангельская обл. | 1,7 | 27,2 | 51,5 | 71,4 | 85,7 | 99,5 | 93,2 |

| 73 | Республика Тыва | 4,4 | 47,0 | 52,1 | 60,7 | 90,4 | 95,0 | 41,1 |

| 74 | Республика Мордовия | 1,7 | 28,2 | 47,9 | 65,9 | 78,6 | 92,0 | 62,1 |

| 75 | Республика Марий Эл | 1,8 | 28,7 | 43,5 | 61,9 | 75,4 | 91,6 | 110,6 |

| 76 | Ивановская обл. | 3,8 | 29,2 | 44,9 | 88,7 | 95,4 | 90,4 | 101,3 |

| 77 | Республика Бурятия | 4,1 | 45,2 | 72,6 | 75,1 | 76,2 | 87,8 | 20,9 |

| 78 | Усть-Ордынский Бурятский а.о. | … | 59,4 | 67,6 | 80,6 | 69,7 | 85,1 | 25,9 |

| 79 | Ненецкий а.о. | 0,8 | 17,0 | 34,2 | 42,3 | 54,0 | 81,5 | 138,3 |

| 80 | Чечня (до 1993 г. — Чечено-Ингушетия) | 5,9 | 42,5 | … | 38,8 | … | 79,7 | … |

| 81 | Чувашская Республика | 1,6 | 19,4 | 33,8 | 51,7 | 64,3 | 70,7 | 109,2 |

| 82 | Брянская обл. | 1,7 | 24,3 | 34,6 | 45,6 | 57,6 | 65,9 | 90,5 |

| 83 | Республика Ингушетия | … | … | … | … | 54,8 | 56,9 | … |

| 84 | Республика Дагестан | 2,3 | 27,5 | 38,6 | 45,7 | 53,5 | 56,2 | 45,6 |

| 85 | Таймырский (Долгано- Ненецкий а.о.) | 0,4 | 10,4 | 17,2 | 25,0 | 40,9 | 50,0 | 190,7 |

| 86 | Коми-Пермяцкий а.о. | 1,0 | 18,9 | 23,0 | 19,4 | 27,2 | 34,9 | 51,7 |

| 87 | Корякский а.о. | 0,1 | … | 8,3 | … | 16,6 | 18,6 | 124,1 |

| 88 | Чукотский а.о. | … | 6,3 | 9,5 | 14,1 | 15,1 | 17,7 | 86,3 |

| 89 | Эвенкийский а.о. | … | 10,4 | 12,0 | 8,3 | 9,4 | 8,6 | –28,3 |

Приложение 2

Полный список регионов России по обеспеченности автомобилями (Расчетная обеспеченность населения автомобилями на тыс. чел. в 2008 г.), ВРП, душевому доходу

| Регион | Обеспеченность автомобилями | Душевой ВРП по ППС, долл | Средние денежные доходы в мес., руб | Процент иномарок из общего количества автомобилей |

| г. Москва | 304 | 41514 | 29802 | 77 |

| г. Санкт-Петербург | 303 | 15646 | 14097 | 72 |

| Калининградская область | 296 | 21375 | 8887 | 83 |

| Московская область | 294 | 38761 | 10797 | 71 |

| Сахалинская область | 284 | 26657 | 16211 | 74 |

| Приморский край | 279 | 28574 | 9040 | 65 |

| Камчатская область | 273 | 37820 | 13350 | 82 |

| Тюменская область | 273 | 67840 | 7820 | 54 |

| Ленинградская область | 272 | 14560 | 12780 | 69 |

| Магаданская область | 256 | 15575 | 9650 | 46 |

| Республика Карелия | 255 | 12750 | 13750 | 72 |

| Самарская область | 250 | 13480 | 11540 | 62 |

| Краснодарский край | 250 | 9198 | 7220 | 61 |

| Свердловская область | 249 | 13055 | 11010 | 54 |

| Смоленская область | 245 | 12319 | 6870 | 52 |

| Тульская область | 244 | 11950 | 6640 | 46 |

| Новосибирская область | 243 | 10120 | 8410 | 61 |

| Липецкая область | 242 | 7999 | 7710 | 57 |

| Воронежская область | 235 | 15670 | 7020 | 54 |

| Вологодская область | 234 | 14740 | 8680 | 62 |

| Республика Башкортостан | 233 | 10774 | 8910 | 63 |

| Оренбургская область | 231 | 14590 | 6180 | 54 |

| Калужская область | 230 | 13865 | 7110 | 41 |

| Республика Адыгея | 227 | 7920 | 4710 | 47 |

| Псковская область | 225 | 9365 | 6380 | 51 |

| Курганская область | 222 | 7401 | 6540 | 54 |

| Красноярский край | 221 | 18143 | 9250 | 56 |

| Ростовская область | 219 | 8462 | 7550 | 63 |

| Рязанская область | 217 | 7840 | 6180 | 52 |

| Ставропольский край | 216 | 6660 | 6590 | 63 |

| Новгородская область | 215 | 9450 | 7210 | 46 |

| Астраханская область | 213 | 9169 | 7090 | 47 |

| Республика Хакасия | 213 | 8430 | 6372 | 52 |

| Белгородская область | 211 | 7894 | 7091 | 54 |

| Челябинская область | 210 | 10963 | 8617 | 51 |

| Тверская область | 208 | 9540 | 7356 | 67 |

| Республика Алтай | 204 | 12340 | 5470 | 57 |

| Саратовская область | 203 | 9450 | 6135 | 52 |

| Алтайский край | 203 | 7135 | 6255 | 53 |

| Тамбовская область | 202 | 8430 | 6871 | 56 |

| Омская область | 202 | 10719 | 8997 | 58 |

| Костромская область | 202 | 8930 | 6233 | 43 |

| Волгоградская область | 200 | 9637 | 8675 | 62 |

| Республика Коми | 200 | 24955 | 13410 | 67 |

| Забайкальский кр. | 200 | 7125 | 7846 | 59 |

| Орловская область | 197 | 8245 | 5883 | 54 |

| Кемеровская область | 196 | 10450 | 9445 | 57 |

| Республика Татарстан | 196 | 7351 | 9372 | 46 |

| Курская область | 196 | 8947 | 6706 | 58 |

| Мурманская область | 195 | 9856 | 12580 | 49 |

| Нижегородская область | 194 | 7495 | 8016 | 57 |

| Ульяновская область | 194 | 8655 | 6157 | 42 |

| Томская область | 193 | 16376 | 9896 | 38 |

| Иркутская область | 192 | 7385 | 8684 | 53 |

| Владимирская область | 192 | 7485 | 5684 | 47 |

| Удмуртская республика | 192 | 9376 | 6120 | 49 |

| Пермский край | 192 | 12243 | 10985 | 52 |

| Карачаево-Черкесская респ, | 190 | 11674 | 5534 | 51 |

| Амурская область | 189 | 7874 | 7232 | 45 |

| Пензенская область | 187 | 6784 | 5658 | 34 |

| Кировская область | 186 | 9863 | 5772 | 32 |

| Ярославская область | 185 | 10430 | 8153 | 41 |

| Республика Бурятия | 185 | 9291 | 7020 | 43 |

| Республика Калмыкия | 183 | 8957 | 3524 | 31 |

| Респ. Сев. Осетия (Алания) | 183 | 6495 | 6028 | 58 |

| Архангельская область | 177 | 8966 | 9541 | 42 |

| Хабаровский край | 167 | 11867 | 8763 | 44 |

| Республика Мордовия | 167 | 8696 | 4882 | 47 |

| Ивановская область | 162 | 7534 | 4465 | 49 |

| Республика Саха (Якутия) | 156 | 5209 | 13632 | 78 |

| Республика Марий-Эл | 148 | 5563 | 4912 | 36 |

| Кабардино-Балкарская р. | 146 | 7843 | 5082 | 39 |

| Еврейская АО | 135 | 7439 | 7397 | 62 |

| Чувашская республика | 133 | 5672 | 5384 | 41 |

| Брянская область | 123 | 6112 | 6111 | 37 |

| Республика Тыва | 120 | 7845 | 4720 | 32 |

| Республика Ингушетия | 94 | 5764 | 2925 | 54 |

| Чукотский АО | 79 | 8437 | 24330 | 72 |

| Чеченская республика | 75 | 6110 | … | … |

| Республика Дагестан | 71 | 7854 | 6261 | 73 |

[1] Мировое производство автомобилей // БИКИ. 2007. № 55–56 (8401–8402). С. 56.

[2] История создания и развития компании «Форд». М., 2008. С. 21.

[3] Антонов И. С. Краткая история автомобилестроения. М. 2001. С. 21-37.

[4] Антонов И. С. Краткая история автомобилестроения. М. 2001. С. 91.

[5] Мировое производство автомобилей // БИКИ. 2007. № 55–56 (8401–8402). С. 83.

[6] Мировая экономика. Экономика зарубежных стран. Под ред. Колесова В.П., Осьмовой М.Н. – М., 2007. С. 124.

[7] Мировое производство автомобилей // БИКИ. 2007. № 55–56 (8401–8402). С. 12.

[8] Пути повышения устойчивости продаж автомобилей // БИКИ. 2009. № 13 (8359).

[9] На мировом рынке легковых автомобилей // БИКИ. 2009. № 39 (8385).

[10] Антонов И. С. Краткая история автомобилестроения. М. 2001. С. 147.

Похожие работы

... превращение их в резерв экономического роста предполагает проведение соответствующей целенаправленной экономической политики. Инвестиционные ограничения В условиях многолетнего кризиса отрасли инвестиционного комплекса не только оказались лишенными полноценного спроса, но и в существенной мере потеряли стратегические ориентиры своего развития. В результате длительного периода функционирования в ...

... вариант разрешения данной проблемы. Выход из данной ситуации может быть осуществлен посредством реструктуризации материнской компании с целью повышения рыночной стоимости всего холдинга ЗАО «Жилищный капитал», которая обеспечит инвестиционную привлекательность для инвесторов. Как следствие реструктуризации предлагается размещение облигаций компании посредством дочерней компании Группы « ЖК- ...

... концу года). Основными задачами финансового планирования являются: - создание условий для бесперебойного финансирования потребностей предприятия; - выявление резервов увеличения доходов предприятия и способов их мобилизации; - эффективное использование финансовые ресурсов, определение наиболее рациональных направлений инвестиций предприятия, обеспечивающих в планируемом периоде наибольшую ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

0 комментариев