Навигация

5. Задача №1

Банк предоставил ссуду в размере Р =800 ден. ед. на n = 30 месяцев под r = 20% при начислении процентов каждый квартал. Рассчитать возвращаемую сумму при различных схемах начисления процентов.

Решение

n = 30 месяцев = 24 месяца + 6 месяцев = 2,5 года = 10 кварталов

При начислении процентов по внутригодовым подпериодам за дробное число лет используем 2 схемы начисления процентов:

Сложная схема начисления процентов

Pn = P(1+r/m)![]() ,

,

где Рn – возвращаемая сумма.

P – размер ссуды = (800 д.ед)

n – число лет (2,5 года = 10 кварталов)

r – процент начисления (20/100 = 0,2)

m – количество начислений в году (4)

w – целое число лет (2года = 8 кварталов)

f – дробная часть периода (0,5 года = 2 квартала)

Pn = 800(1+0,2/4)![]() = 1303,2 д.ед.

= 1303,2 д.ед.

Смешанная схема начисления процентов:

Pn = P(1+r/m)![]() *(1+f*r/m)

*(1+f*r/m)

Pn = 800(1+0,2/4)![]() *(1+2*0,2/4) = 1299,76 д.ед

*(1+2*0,2/4) = 1299,76 д.ед

При условии начисления процентов по сложной схеме начисления банку следует вернуть 1303,2д.ед., а при смешанной схеме начисления процентов1299,76д.ед, что более выгодно для клиента.

6. Задача №2

Какие условия кредита более выгодны клиенту: а) r1 = 30% годовых с периодом начисления N = каждые полгода; б) r2 = 18% годовых с периодом начисления М = каждый квартал. Для определения более выгодных условий кредита для клиента используем эффективную годовую процентную ставку:

re = (1+r/m)![]() -1

-1

Ситуация А, r = 0.3 m = 2:

re = (1+0,3/2)![]() -1 = 0,3225 = 32,25%

-1 = 0,3225 = 32,25%

Ситуация Б r = 0,18m = 4:

re = (1+0,18/4)![]() -1 = 0,1925 = 19,25%

-1 = 0,1925 = 19,25%

Вывод: клиенту выгоднее взять кредит в банке под 18% с ежеквартальным начислением процентов, т.к. эффективная годовая процентная ставка меньше, чем при полугодичном начислении процентов при r = 30%.

7. Задача №3

К моменту выхода на пенсию, то есть через n = 8, гражданин Н, желает иметь на счете Pn = 30000 д.ед. Определить размер ежегодного взноса в банк по схеме пренумерандо, если банк предлагает r = 7%.

Рассчитаем величину ежегодного взноса в банк, то есть величину аннуитета по формуле:

А = Pn/B(n;r)*(1+r)

А = Pn/((1+r)![]() -1)/r)*(1+r)

-1)/r)*(1+r)

Подставим значения и получим:

А = 30000/((1+0.07)![]() /0.07)*(1+0.07) = 30000/10,260*1.07 = 2732,73д.ед.

/0.07)*(1+0.07) = 30000/10,260*1.07 = 2732,73д.ед.

Гражданину Н нужно делать ежегодный взнос по 2732,73 д.ед., что бы к концу периода на его счете была сумма в размере 30000 д.ед.

8. Задача №4

Для каждого из проектов рассчитайте статические (срок окупаемости, средняя рентабельность инвестиций) и динамические (чистая текущая стоимость NPV, индекс рентабельности PI, период окупаемости PVP, внутренняя норма доходности IRR) критерии эффективности и сравните проекты по критериям NPV, PI, IRR, если цена капитала r = 12%.

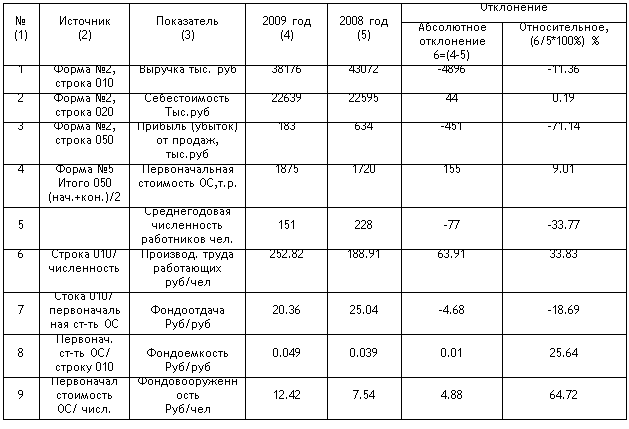

| Данные | Ед. измерения | Проекты | |

| Сумма инвестиций | Д. ед. | А | 7000 |

| B | 6700 | ||

| C | 5000 | ||

| Период эксплуатации проекта | Лет | А | 3 |

| B | 4 | ||

| C | 3 | ||

| Сумма генерируемого проектом денежного потока за 1 год | Д.ед | А | 6000 |

| B | 5000 | ||

| C | 2000 | ||

| 2 год | Д.ед | А | 3000 |

| B | 2000 | ||

| C | 2000 | ||

| 3 год | Д.ед | А | 1000 |

| B | 1000 | ||

| C | 2000 | ||

| 4 год | Д.ед | А | |

| B | 10000 | ||

| C |

Решение

Рассчитаем срок окупаемости проектов:

РР = n - ![]() ,

,

где Pi - генерируемый проектом чистый доход в i-ом интервале расчетного периода

Io – величина первоначальных инвестиций

n – номер интервала расчетного периода

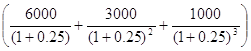

РР(А) = 2-(6000+3000)-7000/3000 = 1,33 (лет)

РР(В) = 2-(5000+2000)-6700/2000 = 1,85 (лет)

РР(С) = 3-(2000+2000+2000)-5000/2000 = 2,5 (лет)

Рассчитаем среднюю рентабельность инвестиций по проектам:

ARR = ![]() *100

*100

ARR (А) = ((6000+3000+1000)/3*7000)*100 = 47,62%

ARR (В) = ((5000+2000+1000+10000)/4*6700)*100 = 67,16%

ARR (С) = ((2000+2000+2000)/3*5000)*100 = 40%

Определим чистую текущую стоимость проектов:

NPV= ![]()

NPV(А) =  -7000 = 8019,17-7000 = 1019,17 д.ед.

-7000 = 8019,17-7000 = 1019,17 д.ед.

NPV(В) =  -6700 = 11253,47-6700 = 4553,47 д.ед.

-6700 = 11253,47-6700 = 4553,47 д.ед.

NPV(С) =  - 5000 = 4332,01-5000 = -667,99 д.ед

- 5000 = 4332,01-5000 = -667,99 д.ед

Рассчитаем индекс рентабельности:

PI = ![]()

PI (А) = 8019,17/7000 = 1,1456

PI (В) = 11253,47/6700 = 1,6796

PI (С) = 4332,01/5000 = 0,8664

Определи период окупаемости PVP:

PVP = ![]()

PVP (А) = 7000*3/10000 = 2,1 (года)

PVP (В) = 6700*4/18000 = 1,49 (года)

PVP (С) = 5000*3/6000 = 2,5 (года)

Рассчитаем внутреннюю норму рентабельности:

IRR =

где ![]() - наименьшая положительная чистая текущая стоимость

- наименьшая положительная чистая текущая стоимость

![]() - наименьшая отрицательная чистая текущая стоимость

- наименьшая отрицательная чистая текущая стоимость

r1 – ставка дисконтировании, которая дает положительную величину NPV1

r 2 - ставка дисконтировании, которая дает отрицательную величину NPV2

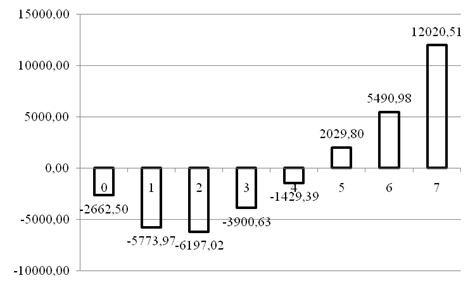

Рассчитаем NPV для проекта А при r = 25%

NPV =  -7000 = 7232,01-7000 = 232,0,1д.ед

-7000 = 7232,01-7000 = 232,0,1д.ед

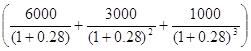

Рассчитаем NPV для проекта А при r = 28%

NPV =  - 7000 = 6995.87 – 7000 = - 4,13 д.ед

- 7000 = 6995.87 – 7000 = - 4,13 д.ед

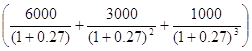

Минимальный отрицательный NPV найден, теперь определим минимальный положительный при ставке 27%:

NPV =  - 7000 = 7073,24-7000 = 73,24 д.ед

- 7000 = 7073,24-7000 = 73,24 д.ед

Аналогичные расчеты произведем и с проектами В и С. Для проекта В минимальный отрицательный NPV = -15,33 д.ед. при r = 48%, а минимальный положительный NPV = 82,95 при r = 47%.

NPV =  - 6700 = 82,95 д.ед.

- 6700 = 82,95 д.ед.

NPV =  - 6700 = -15,33 д.ед

- 6700 = -15,33 д.ед![]()

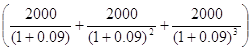

Для проекта С минимальный положительный NPV = 67,79, при r = 9%, а минимальный отрицательный NPV = -26,3 при r = 10%.

NPV =  - 5000 = 65,76 д.ед.

- 5000 = 65,76 д.ед.

NPV =  - 5000 = -26,3 д.ед.

- 5000 = -26,3 д.ед.

IRR (А) = 27 +![]() = 27,9%

= 27,9%

IRR (В) = 47+![]() = 47,8%

= 47,8%

IRR (С) = 9+![]() = 9,71%

= 9,71%

Проект (А) NPV = 1019,17>0, PI = 1.14>1, IRR = 27.9%>r

Проект (В) NPV = 4553,47>0, PI = 1.68>1, IRR = 47,8%>r

Проект (С) NPV = -667,99<0, PI = 0,86<1, IRR = 9,71%<r

Вывод: Наиболее привлекательным является проект В, т.к. у него наибольшая текущая стоимость NPV, высокий индекс рентабельности и IRR = 47,8, что говорит о высоком резерве безопасности проекта. Следует отвергнуть проект С, т.к. у него отрицательный NPV, индекс рентабельности ниже 100%, а IRR ниже цены капитала, что говорит о рискованности проекта. Проект А также является прибыльным, но менее чем проект В.

9. Задача №5

Первоначальные инвестиции составили С = 35000д.ед.Ежегодные поступления в текущих ценах составят Вr = 30000д.ед, ежегодные затраты Cr = 10000д.ед, срок жизни проекта n = 4 года, годовой темп инфляции ![]() = 10%, реальная ставка доходности (цена капитала) r = 15%. Вычислите NPV проекта.

= 10%, реальная ставка доходности (цена капитала) r = 15%. Вычислите NPV проекта.

Решение

Рассчитаем номинальные денежные притоки с учетом инфляции по годам:

1 год – 30 *(1+0,10) = 33 тыс.д.ед

2 год – 30*(1+0,10)![]() = 36,3 тыс.д.ед

= 36,3 тыс.д.ед

3 год – 30*(1+0,10)![]() = 39,93 тыс.д.ед

= 39,93 тыс.д.ед

4 год – 30*(1*+0,10)![]() = 43,92 тыс.д.ед

= 43,92 тыс.д.ед

Рассчитаем номинальные денежные оттоки по годам:

1 год – 10*(1+0,10) = 11 тыс. д.ед

2 год – 10*(1+0,10)![]() = 12,1 тыс.д.ед

= 12,1 тыс.д.ед

3 год – 10*(1+0,10)![]() = 13,31 тыс.д.ед

= 13,31 тыс.д.ед

4 год – 10*(1+0,10)![]() = 14,64 тыс.д.ед

= 14,64 тыс.д.ед

Рассчитаем чистые номинальные денежные потоки:

1 год – 33-11 = 22 тыс.д.ед

2 год – 36,3 – 12,1 = 24,2 тыс.д.ед

3 год – 39,93-13,31 = 26,62 тыс.д.ед

4 год – 43,92-14,64 = 29,28 тыс.д.ед

Определим номинальную процентную ставку включающая в себя инфляционную премию:

R = r+r*![]() +

+![]()

R = 0.15+0,10 = 0.25 = 25%

Рассчитаем номинальный чистый денежный поток путем дисконтирования его по номинальной ставке процента.

Проект следует принять, т.к. NPV положительное.

Список использованных источников

1. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - Мн.: Новое знание, 2007.

2. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. - М.: Инфра-М, 2008

3. Ковалев В.В. Финансовый анализ. - М: «Финансы и статистика», 2002г 289с

Похожие работы

... Holdings, J P Morgan, National Westminster, Royal Bank of Canada, Societe Generale, Swiss Bank Corporation и Union Bank of Switzerland. Глава 2 Значение валютного клиринга для стран СНГ. <TBODY>Платежная система Казахстана Платежная система является жизненно важной составной частью финансовой системы любой страны. Для Казахстана она имеет ...

... активов; в) к долгосрочным займам и поддерживать высокие уровни ликвидных активов; г) к краткосрочным займам и поддерживать высокие уровни ликвидных активов. 9. Консервативная политика управления оборотным капиталом характеризуется стремлением: а) к долгосрочным займам и поддержанию низкого уровня ликвидных активов; б) к краткосрочным займам и поддержанию низкого уровня ликвидных активов; ...

... 500,10 698,57 2. Инвестиционные затраты на внеоборотные активы 2662,50 3111,46 – – – 3. НДС на внеоборотные активы 443,75 518,58 – – – 2. реализация потенциала инновационного предприятия 2.1 Анализ рынков сбыта. Стратегия маркетинга 2.1.1 планирование цены продукции Отпускная цена продукции предприятия рассчитывается в двух вариантах: максимальная затратная отпускная цена и ...

... , деятельности проекта, то его исключают из списка альтернативных. В отечественной практике до последнего времени используется следующие показатели оценки эффективности инвестиционных проектов, исчисляемых без учета фактора времени (не дисконтированные). 1) коэффициент сравнительной экономической эффективности Кэ, определяемой по формуле: S1, S2 – себестоимость продукции до и после ...

0 комментариев