Навигация

IАЕМ-контролiнг, як основа стратегiчного планування облiку i аналiзу розвитку пiдприємства

149983

знака

7

таблиц

11

изображений

Зміст

ВСТУП

РОЗДІЛ І. Теоретичні основи контролінгу 1.1 Сутність контролінгу, причини його виникнення й особливості розвитку у керуванні економікою

ВСТУП

РОЗДІЛ І. Теоретичні основи контролінгу

1.1 Сутність контролінгу, причини його виникнення й особливості розвитку у керуванні економікою

1.2 Контролінг у системі керування підприємством

РОЗДІЛ ІІ Організаційне й інформаційне забезпечення оперативного контролінгу

2.1 Організаційна структура підприємства, орієнтована на оперативний контролінг

2.2 Інформаційне забезпечення оперативного контролінгу

2.3 Управлінський облік в інформаційному забезпеченні контролінгу

РОЗДІЛ ІІІ. Методичне забезпечення оперативного контролінгу в керуванні підприємством

3.1 Основний інструментарій функціонування оперативного контролінгу

3.2 Методичні процедури впровадження оперативного контролінгу в керування підприємством

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ВСТУП

Актуальність теми. В умовах ринкових відносин найважливішим засобом успішного функціонування підприємства є контролінг, оскільки він забезпечує необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів збору, обробки, підготовки, аналізу та інтерпретації інформації; надає інформацію для керування трудовими і фінансовими ресурсами; забезпечує виживання підприємства на рівнях стратегічного і аналітичного управління. Отже, необхідність дослідження даної теми є, на мій погляд, актуальною.

Мета дослідження полягає у розробці методичних процедур впровадження оперативного контролінгу в керування підприємством.

У зв’язку з цим у магістерській роботі поставлені і вирішені такі задачі:

· вивчити і критично проаналізувати наукові публікації за обраною темою дослідження, узагальнити їх за підходом авторів щодо цієї проблеми;

· обґрунтувати необхідність місця контролінгу в інформаційно-аналітичній системі керування підприємством і на цій основі окреслити необхідні напрямки розробки пропозицій щодо впровадження оперативного контролінгу в керування підприємством;

· сформулювати конкретні висновки за предметом дослідження;

· обґрунтувати практично значимі пропозиції, впровадження яких в СТзОВ “Хлібопродукт” смт. Чернівці забезпечило б функціонування оперативного контролінгу в діяльності підприємства.

Об’єктом дослідження вибрано СТзОВ “Хлібопродукт”, в якому наявні можливості всестороннього висвітлення досліджуваних у роботі питань щодо необхідності впровадження контролінгу в керування підприємством.

Предметом дослідження визначено організаційне й інформаційне забезпечення оперативного контролінгу і методичні процедури впровадження його в управління підприємством з урахуванням галузевої специфіки.

Методи дослідження. У магістерській роботі використовувались такі методи як: системний аналіз – для деталізації і розчленування об’єкта дослідження на окремі важливіші складові елементи; синтез – для узагальнення аспектів методики впровадження контролінгу в управління підприємством; аналогія – для дослідження відповідності вітчизняної та зарубіжної практики; абстрагування – для формування узагальнених висновків на основі системного аналізу і синтезу теорії й практики формування системи управління з використанням контролінгової служби; конкретизація – для обґрунтування змісту оперативного контролінгу; монографічний – для дослідження теоретичних розробок вітчизняних та зарубіжних вчених щодо необхідності впровадження системи контролінгу.

Наукова новизна отриманих результатів полягає втому, що в роботі узагальнено і критично проаналізовано основну наукову і методичну літературу з обраної теми дослідження, обґрунтовано методику впровадження контролінгу в керування підприємством.

Практичне значення отриманих результатів визначається тим, що запропонована методика апробована в СТзОВ “Хлібопродукт”, що свідчить про її реальність і можливість застосування на інших підприємствах галузі. Практичне значення отриманих результатів засвідчує довідка про впровадження окремих з них в СТзОВ “Хлібопродукт” (довідка № 4 від 29 квітня 2005 р.)

Обсяг та структура роботи. Магістерська робота складається із вступу, трьох розділів, висновків і пропозицій, списку використаної літератури. Вона викладена на 100 сторінках, ілюстрована 7 таблицями, 10 рисунками. Список використаної літератури включає 78 найменувань.

У вступі викладено актуальність теми, об’єкт і предмет дослідження, методи його проведення, наукову новизну і практичне значення отриманих результатів тощо.

У першому розділі “Теоретичні основи контролінгу ” досліджуються сутність контролінгу, причини його виникнення й особливості розвитку у керуванні підприємством, мікроекономікою та економікою загалом.

У другому розділі “Організаційне й інформаційне забезпечення оперативного контролінгу” досліджено роль і місце управлінського обліку в інформаційному забезпеченні контролінгу.

У третьому розділі “Методичне забезпечення оперативного контролінгу в керуванні підприємством” досліджено основний інструментарій функціонування оперативного контролінгу і впровадження його в керування підприємством.

РОЗДІЛ І. Теоретичні основи контролінгу 1.1 Сутність контролінгу, причини його виникнення й особливості розвитку у керуванні економікою

Історичні зведення і докази виникнення й існування контролінгу свідчать про його зародження при королівських дворах Англії і Франції. Потім деякі функції керування відокремилися, що привело до утворення окремих систем у сфері керування підприємством, таких як системи планування, системи внутрішнього контролю, а в ній як головна складова частина - внутрішній аудит. Робота цих систем у більшості розвитих європейських країн задовольняє інтереси і потреби менеджерів у керуванні підприємством і контролінг як такий не має там першорядного значення, навпроти, у США і Німеччині значимість його усі зростає, що зв'язано з історичними особливостями розвитку облікових систем, а також економічними труднощами і проблемами в оподатковуванні цих країн.

Передумови формування і розвитку контролінгу як інформаційної системи були визначені історично. Тривалий час бухгалтерський облік був лише засобом реєстрації господарських операцій методом подвійного запису і складання фінансової звітності. Однак уже на початку двадцятого століття стало зрозуміло, що традиційний облік не в повній мірі задовольняє потреби управління в умовах загострення конкуренції, ускладнення технології й організації виробництва. Відзначаючи недоліки бухгалтерського обліку, учені по-різному трактували його роль в управлінні і, зокрема, в управлінні витратами і результатами. Однак єдині були в тім, що бухгалтерський облік не може одночасно з інформаційною функцією володіти ще властивостями аналітичного і контрольного характеру.

Однієї з фундаментальних робіт, що відбивають прагнення до розробки вищезгаданої концепції, з'явилося дослідження Стукова С.А. "Система виробничого обліку і контролю", у якому автор узагальнює передовий досвід (вітчизняний і закордонний) організації виробничого обліку і контролю за раціональним використанням ресурсів.

У визначенні виробничого обліку, сформульованому Стуковим С.А., просліджуються основні елементи формованої концепції інформації і управління, тому що автор підкреслює наступне: "На додаток до бухгалтерського обліку, що головним чином задовольняє нестатку зовнішніх органів і органів загальнодержавної статистики... з'являється якісно новий вид обліку - виробничий облік, що в основному на базі бухгалтерського обліку повинний синтезувати елементи усіх видів господарського обліку, а також елементи економічного аналізу, що забезпечить можливість активного спостереження за величиною, напрямком, доцільністю й ефективністю витрат виробничих ресурсів" і далі "...виробничий облік - це якісно нове явище, результат синтезу ресурсоконтролюючої частини бухгалтерського обліку (при збереженні ведучої його ролі), оперативно-технічного, статистичного обліку і елементів економічного аналізу, і навіть прогнозування майбутніх господарських подій" [59; 53].

Наступний етап розвитку контролінгу пов'язаний насамперед з розробкою механізмів калькулювання перемінних витрат і обліку по центрах відповідальності. У результаті цього в системі бухгалтерського обліку була сформована окрема підсистема, що використовувала не тільки грошові виміри і була орієнтована не на потреби калькулювання продукції, а на прийняття поточних управлінських рішень.

У зв'язку зі швидкими змінами у навколишнім середовищі і необхідністю передбачення майбутнього відбувається посилення ролі стратегічного керування. Якщо до цього контролінг був орієнтований тільки на оперативне керування виробництвом, то тепер він реалізує і стратегічні цілі підприємства.

В міру розвитку контролінгу відбувається його наукове обґрунтування. У США в 1931 р. був заснований Інститут контролерів Америки.

Інтерес до контролінгу як до одного з нових напрямків інформаційно-економічного розвитку підприємства обумовлюється у зв'язку з появою численної перекладеної літератури з питань фінансів, обліку, ціноутворення. При цьому існує неоднозначність трактувань, що характеризують внутрішній зміст цього поняття, наприклад: "управлінський облік", ''контролінг", "внутрішньогосподарський облік". Одні автори і перекладачі вважають приведені поняття й стоячі за ними об'єктивні явища господарської практики західних підприємств рівнозначними по змісту, інші - навпаки.

Незважаючи на походження слова "конроллінг" від англійського «to control» - контролювати, керувати, в англомовних країнах використовується термін "управлінський облік", хоча працівників, у чиї обов'язки входить формування інформації для керування, називають контролерами. В теорії і практиці керування німецькими підприємствами відсутнє поняття "управлінський облік". Бухгалтерія чітко підрозділяється на фінансову і виробничу, тому німці запозичили з англійської мови термін «controlling» і позначили як якісно нове явище в управлінні підприємством.

Слід зазначити, що особливістю розвитку західного обліку в сучасних умовах є його модифікація в складні системи керування підприємством. Поза залежністю від того, як будуть називатися ці системи, вони будуть об'єктивно існувати і розвиватися під впливом реальних факторів.

Якщо визнати, що "внутрішньогосподарський облік" відбиває процес інтеграції традиційних методів обліку, аналізу, нормування, планування і контролю в єдину систему одержання, обробки й узагальнення інформації для прийняття на її основі управлінських рішень, то дана система керує підприємством, будучи зорієнтована на досягнення не тільки оперативних цілей у виді одержання, прибутку того чи іншого розміру, але і на глобальні стратегічні цілі (виживання підприємства, збереження робочих місць, проведення антикризової політики і т.д.).

На нашу думку, система контролінгу - це принципово нова концепція інформації і керування, яку можна визначити як обліково-аналітичну систему, що реалізує синтез елементів обліку, аналізу, контролю, планування, що забезпечує як оперативне, так і стратегічне керування процесом досягнення цілей і результатів діяльності підприємства. Однак, якщо звернутися до теорії і практики німецьких підприємств, то можна відзначити, що найважливішою складовою частиною контролінгу є управлінський облік.

Виходячи з цього, слід зазначити, що система внутрішньогосподарського обліку відбиває всі ознаки обліково-аналітичної системи і може ідентифікуватися як система контролінгу.

Особливий імпульс до переосмислення проблем розробки концепції інформації і керування був зроблений із прийняттям указу про необхідність реформування системи обліку і статистики в Україні. А поява такого терміну як «управлінський облік» послужило початком дискусії про правомірність перенесення даної ідеї на наш національний грунт. У періодичній пресі з'являється ряд статей, у яких поряд з розглядом проблем можливості реалізації ідеї системи "контролінгу" дискутуються питання щодо правомірності розподілу бухгалтерського обліку на "управлінський" і "фінансовий".

У відношенні подібних проблем хотілося б відзначити, що для розподілу бухгалтерського обліку на. фінансовий і управлінський достатніх основ немає. По-перше, навряд чи можна керувати без наявності фінансової інформації, а по-друге, коли мова йде про інформаційне забезпечення усього "обсягу управлінських рішень", та можливості бухгалтерського обліку, навіть необхідним чином реконструйованого з метою керування, обмежені через відсутність як належного методологічного забезпечення, так і аналітико-математичного апарата на стику з іншими функціями керування (планування. аналіз, контроль). Тому, коли мова йде про формування управлінської інформації, то мається на увазі фінансова інформація, оброблена відповідним чином для цілей керування і доповнена даними не фінансового характеру.

Виходячи з вищесказаного, очевидним є той факт, що більш правомірним варто визнати не розподіл бухгалтерського обліку на "управлінський" і "фінансовий", а зміна акцентів, коли в контурах традиційної системи нагромадження обліково-фінансової інформації частина її, необхідним образом деталізована з метою керування, буде інформаційним блоком обліково-аналітичної системи керування.

Результати вивчення напрямків еволюції вітчизняної обліково-економічної думки вказують на відсутність чітких представлень про систему контролінгу. Однак варто підкреслити, що й у країнах, де маються давні ринкові традиції, це поняття ще далеке від логічної завершеності й остаточного осмислення як виду комплексно сформованої сфери знань в економічній теорії і практиці. Фахівці з обліку і керування викладають суб'єктивні, деякою мірою, погляди на сутність, зміст і функції контролінгу. Порівнюючи й аналізуючи зміст визначень, приведених у табл. 1.1, з всією ймовірністю можна стверджувати, що контролінг є найважливішим засобом успішного функціонування підприємства, тому що:

· забезпечує необхідною інформацією для прийняття управлінських рішень шляхом інтеграції процесів збору, обробки, підготовки, аналізу, інтерпретації інформації;

· надає інформацію для керування трудовими і фінансовими ресурсами;

· забезпечує виживання підприємства на рівнях стратегічного і античного управління;

· сприяє оптимізації залежності "доходи - витрати - прибуток".

Отже, контролінг, будучи обліково-аналітичною підсистемою в інформаційно-аналітичній системі керування підприємством, є основою для його роботи. При цьому контролінг можна представити систематичним розвиваючим використовувані їм традиційні бухгалтерські, аналітичні й інші прийоми і способи, і проблемним, що дозволяє виробити діючі управлінські рішення як оперативного, так і стратегічного характеру. Обидві ці частини тісно зв'язані між собою.

Причини, що обумовили появу нової концепції інформації і керування, складаються в необхідності гарантованого існування підприємства і пристосування його до розвитку ринків і зовнішнього середовища. Рішення цих проблем пов'язане зі створенням і одержанням інформації, що сигналізує про зміни і розвиток.

Таблиця 1.1. Трактування змісту визначень системи контролінгу

| Джерело зведень | Суть визначення |

| 1 Майер Е. Контролінг як система мислення і керування.-М.: Фінанси і статистика, І993.-С.88. | ... контоолінг являє собою в широкому змісті систему забезпечення виживання підприємства в двох аспектах: короткостроковому - оптимізація прибутку, і в довгостроковому - збереження і підтримка гармонічних відносин і взаємозв'язків даного підприємства з оточуючими його сферами: природою, соціальною, господарською |

| 2. Те ж, с, 9. | Під контролінгом варто розуміти керівну концепцію ефективного керування фірмою і забезпечення її довгострокового існування. Контролінг являє собою сукупність методів оперативного і стратегічного управління: обліку, планування, аналізу і контролю, поєднуваних на якісно новому етапі розвитку ринкових відносин на Заході в єдину систему, |

| 3. Майер Е. Контролінг як система мислення і керування,- М,: Фінанси і статистика. 1993 ,- с.88 | функціонування якої підлягло визначеній меті. ...Концепція інформації і управління. |

| 4. Німецьке видання "Лексикон економіки підприємства" | |

| 5. Манн Р., Майер Э. Контролінг для початківців.-М.: Фінанси і статистика, 1992,-с.8, | .,,Систему управління процесом досягнення кінцевих цілей і результатів діяльності фірми як систему управління прибутком підприємства. |

| 6, Те ж, с. 21, Стратегія і тактика антикризового управління фірмою. Під. ред. Градова А.II. ; Санкт-Петербург Специальная литература ,1996,-С.217 | Контролінг - це система регулювання затрат і результатів діяльності, що допомагає в досягненні цілей підприємства, що дозволяє уникнути несподіванок і вчасно включити червоне світло. коли економіці перед прийняття загрожує небезпека що вимагає прийняття заходів для протидії. Контролінг - новітня концепція ефективного керування фірмою для забезпечення її довгострокового існування на ринку, Контролінг являє собою систему забезпечення виживаності підприємства на етапах стратегічного і тактичного управління |

| 8 Анташов В.А , Уварова Экономический советник менеджера - Мінськ: Финанси, облік, аудит. 1996.-С.93. | Контролінг розглядаэться... як визначена концепція управління підприємством, орієнтовна на його довгострокове і зфективне функціону вання в постійно змінюваних господарських умовах. |

| 9. Контролінг як інструмент керування підприємством . Общ.ред Данилочкиной Н Г,- М. Аудит, ЮНИТІ1 1998,с.6 | Контролінг - це функціонапьно відособлений напрямок економічної роботи на підприємстві. пов'язане з реалізацією фінансово-економичної коментуючої функції у менеджменті для прийняття оперативних і стратегічних управлінських рішень. |

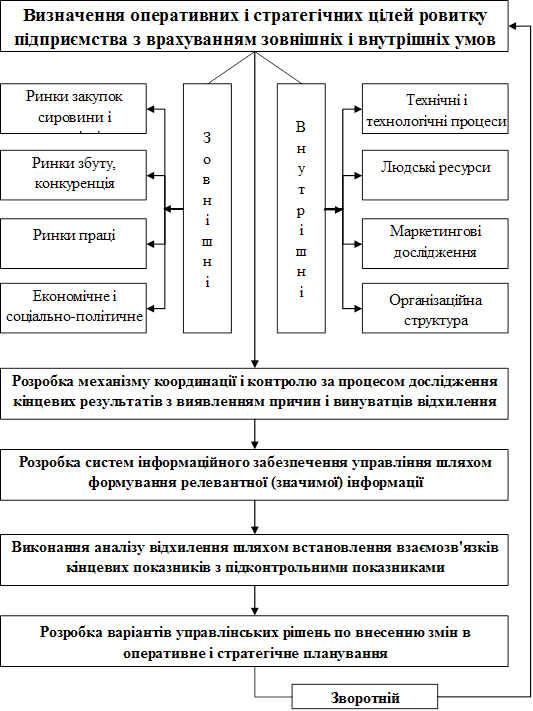

На сучасному етапі розвитку економіки для забезпечення життєдіяльності підприємств необхідною умовою є здатність до перетворень. Тому зараз акцент у керуванні переміщається з задач контрольного характеру на задачі аналізу, оцінки діяльності, розробки стратегії розвитку його реалізації, моделювання господарської діяльності, маркетингу.

Сучасний стан ринку припускає постійне ускладнення орієнтації підприємства, що веде не просто до зростання ролі керування ним, а для якісних змін у всій структурі і методах керування. У цих жорстких умовах перед керівниками все частіше стає задача недопущення банкрутства і запобігання кризової ситуації. При цьому контролінгу являє собою систему забезпечення виживання підприємства на етанах оперативного і стратегічного керування. Функціонування даної системи забезпечується шляхом послідовної реалізації її концепції, що представлена на рис. 1.1.

Виходячи з представленої на малюнку моделі концепції інформації і керування, можна говорити про її орієнтацію на різні функції керування. Процес орієнтації відбувається шляхом інтеграції традиційних методів обліку, аналізу, контролю в єдину систему обробки інформації для прийняття рішень.

Рис 1.1 Модель концепції інформації і управління - контролінг

З огляду на усі вищенаведені міркування, виділимо основні причини появи на сучасних підприємствах, такого нового напрямку обліково-економічної роботи як контролінгу.

1. Нестабільність як зовнішніх (інтернаціоналізація економічного життя, загострення конкуренції на внутрішніх і світових ринках і т.д.), так і внутрішніх (обсяги виробництва, заборгованості по зарплаті, пошук надійних партнерів і постачальників) факторів висувають додаткові вимоги до системи керування підприємством.

2. Необхідність пошуку усе більш нових і зроблених систем керування, що забезпечують гнучкість і надійність функціонування підприємства. А це, у свою чергу, припускає вироблення механізмів координації усередині системи керування.

3. Істотні зміни в організації і методології системи інформаційного забезпечення.

4. Відсутність коментарів різних варіантів управлінських рішень. Таким чином, ми прийшли до думки, що функціонування системи контролінгу як концепції інформації і керування вимагає уточнення її формулювання., визначення мети і функцій даної системи.

У сферу задач контролінгу входить постановка цілей підприємства, збір і обробка інформації для прийняття управлінських рішень, здійснення визначених процедур контрольно-аналітичного характеру, а також, що найбільш важливо, реалізація перерахованого вище сприяє виробленню рекомендацій для прийняття управлінських рішень. Виходячи з цього, дамо визначення системі контролінгу:

Система контролінгу являє собою синтез елементів обліку, аналізу, контролю, планування, реалізація яких забезпечує вироблення альтернативних підходів при здійсненні оперативного і стратегічного керування процесом досягнення кінцевих цілей і результатів діяльності підприємства.

Окремою задачею контролінгу є правильна організація руху інформаційних потоків на підприємстві з метою їхньої оптимізації, тобто одержання тільки тієї інформації, що може бути корисної в прийнятті управлінських рішень.

Варто врахувати, що діяльність системи контролінгу ефективна і доцільна там, де функції керування делеговані окремим підрозділам і службам. Саме на це звертають увагу Манн. Р., Майер. Е., вказуючи на відмінні риси контролінгу: "... контроль і керування з боку, поступаються місцем самоконтролю і самоврядуванню, головною задачею яких є підвищення відповідальності кожного окремого працівника"[43; 55].

Отже, координуючи, інтегруючи і направляючи діяльність усієї системи керування підприємством, на досягнення поставлених цілей, контролінг виконує функцію “керуванні керуванням”, тобто є механізмом саморегулювання на підприємстві, що забезпечує зворотний зв'язок у контурі керування.

З огляду на вищесказане, визначимо ціль функціонування даної системи, що полягає в забезпеченні прибутковості і ліквідності підприємства шляхом виявлення причинно-наслідкових зв'язків при зіставленні виторгу від реалізації продукції (робіт, послуг) і витрат, а також уживання заходів по регулюванню виниклих відхилень і оптимізації співвідношення "витрати -прибуток".

Ціль системи контролінгу визначає основні її функції. Серед фахівців, вивчаючих проблеми контролінгу, немає чіткої і єдиної думки по даному питанню. Так., наприклад, Штрайт Б., Петрик Е. дотримують тієї точки зору, що контролінгу притаманні функції планування, контролю, регулювання й інформаційна функції. Проф. Івашкевич В.Б. зупиняється лише на трьох основних, на його думку, функціях контролінгу: інформаційній, контрольній, функції керування.

З жодною, ні з іншою точкою зору, на наш погляд, не можна погодитися повною мірою, оскільки головним аргументом при виділенні комплексу функцій системи контролінгу є суть концепції і ціль системи. Виходячи з визначення системи контролінгу, суттю якого є інтеграція окремих елементів функцій керування (обліку, аналізу, контролю, планування), випливає, що даній системі притаманні функції:

· інформаційна, котра виявляється у виробленні контролінгової інформації для керування. за допомогою трансформації даних (інформаційних потоків), що надходять у відділ контролінгу;

· обліково-контрольна, котра використовується при зіставленні планових і фактичних величин для виміру й оцінки ступеня досягнення мети, установлення припустимих границь відхилень від заданих параметрів, інтерпретації причин відхилень і виробленню пропозицій для їхнього зменшення;

· аналітична, суть якої виявляється у виробленні основних підконтрольних показників, що дозволяють оцінити ефективність роботи підприємства, у визначенні ступеня впливу різних факторів на величину кінцевого результату, у виробленні заходів щодо усунення і запобігання відхилень, що мають місце, у майбутньому, у розрахунку прибутковості і доцільності тієї чи іншої комерційної справи;

· функція планування, ціль якої - координація окремих виробничих планів стосовно загального плану в рамках як короткострокового, так і довгострокового планування, складанню бюджету, виробленню планової і цільової інформації.

Не можна погодитися з тим, що окремі фахівці наділяють систему контролінгу ще й управлінською функцією, аргументуючи це тим, що керування підприємством є сферою задач менеджменту, і без контролінгу говорити про реальне керування підприємством неможливо. Наслідком подібних тверджень є те, що поняття "менеджмент" і "контролінг" - рівнозначні чи близькі до рівнозначності. Однак далі вони приходять до твердження, що контролінг не приймає особистої участі в керуванні підприємством. У зв'язку з цим виникає питання: у чому ж виявляється управлінська функція контролінгу?

Критичний аналіз різних точок зору з цього приводу приводить нас до думки про те, що контролінг реалізує не управлінську, а скоріше коментує функцію менеджменту. Виробляючи альтернативні варіанти в прийнятті управлінських рішень, контролінг підготовляє широкий спектр можливих шляхів реалізації намічених цілей з обґрунтуваннями і коментарями кожного.

Він представляє інформацію, важливу для:

· визначення стратегії і планування майбутніх процесів і результатів діяльності підприємства;

· контролю за поточною діяльністю;

· оптимізації витрат;

· оцінки ефективності діяльності;

· зниження суб'єктивності в процесі прийняття управлінських рішень. При цьому право вибору того чи іншого пропонованого варіанта залишається все-таки за керівником підприємства.

Отже, специфічна функція контролінгу, виявляється саме в тім, що, не беручи участь у самому процесі управління, він надає велику допомогу керівництву в самім, прийнятті ефективних управлінських рішень, тобто, керує, не беручи участь в управлінні. Логіка міркувань привела до того, щодо поряд з перерахованими функціями контролінгу ще притаманна коментуюча функція, що є специфічною функцією даної системи.

Визначення пріоритетності тієї чи іншої функції також, на наш погляд, не носить конкретного характеру. Розгляд аналітичної функції як пріоритетної порозумівається тим, що аналіз показників, виявлення причинно-наслідкових зв'язків є основою функціонування системи контролінгу. Іншими словами, серцем контролінгу є аналіз, однак без надходження кисню в організм, тобто необхідної інформації, весь механізм стоїть. Тому інформаційна функція, що забезпечує весь процес руху і розвитку системи контролінгу, носить споконвічний характер. Але варто пам'ятати, що незалежно від того, чи існує контролінг на підприємстві (це може бути просто група співробітників, що займаються аналітичною роботою) чи ні - насущні фінансові і господарські проблеми підприємства диктують необхідність "робити контролінг". Тому усі функції контролінгу мають першорядне значення.

Однак функції контролінгу необхідно розглядати з позицій функціонального керування. У цьому випадку просліджується залежність корисності функцій керування і причетність контролінгу до реалізації кожної функції.

Виходячи з вищесказаного, необхідно визнати, що контролінг є одним з основних елементів, що формують систему керування підприємством. При цьому сучасний менеджмент розділяє цілі підприємства на дві групи: оперативні (короткострокові) і стратегічні (довгострокові, перспективні). А виходить, що контролінг як система містить у собі два основних аспекти (підсистеми), стратегічний і оперативний. Порівняльна характеристика даних видів контролінгу представлена в табл. 1.2.

Таблиця 1.2.

Порівняльна характеристика оперативного і стратегічного контролінгу

| Ознака | Оперативний | Стратегічний |

| Орієнтація | В ОСНОВНОМУ Внутрішнє середовище підприємства | ЗОВНІШНЄ СЕРЕДОВИЩЕ середовища підприємства |

| Ціль | Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно - наслідкових зв'язків при зіставленні виторгу від реалізації і витрат | Забезпечення виживання, Проведення антикризової політики, недопущення виникнення банкрутства, Направленість на потенціал успіху |

| Задачі - | · Керівництво при плануванні і розробці бюджетів (поточне і оперативне планування · Визначення "вузьких" і пошук "слабких" місць для тактичного керівництва * Визначення всієї сукупності підконтрольних показників у відповідності з установленими поточними цілями. · Порівняння планових і фактичних показників підконтрольних результаті в і витрат з метою виявлення причин, винуватців і відхилень · Аналіз впливу відхилень на виконання поточних планів. · Мотивація і створення систем інформації для прийняття поточних управлінських рішень | · Установленні кількісних і якісних цілей підприємства · Відповідальність за стратегічне планування · Розробка альтернативних стратегій · Визначення критеріїв зовнішніх і внутрішніх умов, що лежать в основі стратегічних планів. · Визначення "вузьких" і пошук "слабких" місць · Визначення основних підконтрольних показників у відповідності із встановленими стратегічними цілями. · Порівняння планових і фактичних значень під контрольних показників з метою виявлення причин, винуватих і наслідків даних |

Сутність оперативного контролінгу полягає у формуванні засобів і методів ефективного керування поточними цілями підприємства, що можуть бути визначені як прибутковість і ліквідність.

Сутність стратегічного контролінгу полягає в забезпеченні виживанні підприємства, його орієнтації на потенціал успіху, що може бути охарактеризований як шанси і ризики.

На практиці існує тісний взаємозв'язок між оперативним і стратегічним контролінгом. При стратегічній постановці питання домінує завжди питання оперативного виконання чи навпаки - оперативні проблеми прибутковості можуть бути не побаченими при зневазі стратегічною постановкою питання. Цей взаємозв'язок завжди носить фундаментальний характер.

Отже, основне призначення контролінгу полягає в орієнтації системи керування підприємством на досягнення поставлених цілей. Контролінг при цьому є складною конструкцією, що поєднує в собі різні елементи функцій керування і, що використовує їх у рішенні задач оперативного і стратегічного характеру. Унаслідок цього контролінг забезпечує синтетичний, цілісний погляд на діяльність підприємства в минулому, сьогоденні і майбутньому, комплектний підхід до виявлення і рішення проблем, що встають перед підприємством.

Говорячи про контролінг в цілому як про систему керування прибутком, не можна не згадати про витрати, віднесенні чи плановані у результаті здійснення господарської діяльності підприємства. За розміри витрат на підприємстві несуть відповідальність менеджери різних рівнів керування (центрів відповідальності). Отже, - основними об'єктами контролінгу є «витрати» і «центри відповідальності».

Витрати - саме невизначене слово в управлінні, що визначається сумою витрат, понесених підприємством (господарюючим суб'єктом) у момент придбання товарів чи послуг. Воно вживається в безлічі різних значень. Слово (вартість, витрати) здобуває більш точне значення, коли воно супроводжується визначенням: прямі витрати; непрямі витрати і т.д.

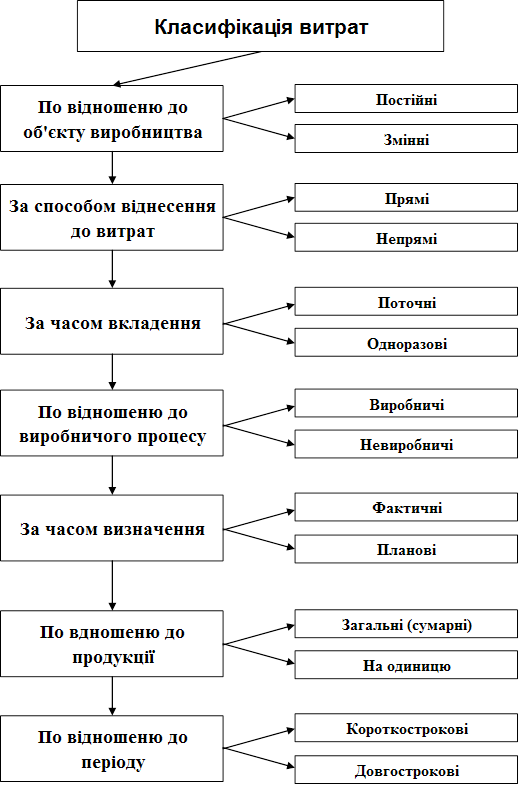

Класифікація витрат дуже важлива для розуміння того, як керувати витратами, і які вигоди вони за собою спричинять. Підстави для обліку витрат можуть бути наступні:

· необхідність виміру прибутку шляхом порівняння доходів з витратами;

· контроль відповідності витрат встановленим нормам (планам).

Серед фахівців, що досліджують проблеми контролінгу, немає єдиної думки щодо класифікації витрат. Цікавий і найбільш обґрунтований підхід до класифікації витрат реалізує Голов С.Ф. [10; 123]. Він виділяє три напрямки класифікації, в основу яких покладений принцип: різні витрати для різних цілей. Унаслідок чого відбувається угруповання витрат по відповідним цілям: оцінка запасів і визначення фінансових результатів; прийняття рішень; контроль виконання. На це ж звернено увагу в роботі "Контролінг - як інструмент керування підприємством" під редакцією Данилочкіной Н. Г. "Ціль класифікації витрат - виділити з загальної маси релевантну частину (частина, на яку можна вплинути в даний момент). Тому, спосіб класифікації буде залежати від конкретної задачі, що поставлена перед керівником. Отже. класифікація витрат повинна бути пов'язана зі специфікою конкретних задач» [34; 68].

Приймаючи в увагу вищевикладене відзначимо, що служби керування і виробничих підрозділів мають потребу в самій різній інформації, згрупованої різним способом. Система класифікації інформації для нестатків оперативного керування ґрунтується на наступних принципах: класифікація витрат по категоріях; класифікація витрат по центрах відповідальності (структурних підрозділах підприємства).

Класифікація витрат по категоріях припускає об'єднання витрат з обліком конкретного виробничого чи невиробничого призначення і місця. При цьому оперативність контролінгу забезпечується поділом витрат на постійні і змінні, а також на прямі і накладні (рис. 1.2.)

Puc.1.2. Класифікація витрат по категоріях

Вищенаведена інформація свідчить про те, що різні категорії витрат існують не окремо один від одного, а тісно взаємопов'язані. Такого роду взаємозв'язки дозволяють згрупувати і систематизувати витрати таким чином, щоб це було зручно для визначення прибутку. В основу побудови даної інформаційної моделі покладені взаємозв'язки між різними класифікаціями витрат, відзначені Рей Вандер Вилом і Палієм В. [67; 218].

Рішення питань поділу повноважень і взаємин між менеджерами різних рівнів зв'язано з формуванням структури підприємства, що відбиває склад і взаємозв'язок його підрозділів. Слід зазначити, що ніякий тип організаційної структури не є обов'язковим для тих чи інших підприємств на всіх етанах його росту і розвитку. Однак при цьому один принцип організації має універсальне значення. Для забезпечення ефективності керування повноваження і відповідальність повинні бути чітко визначені і закріплені.

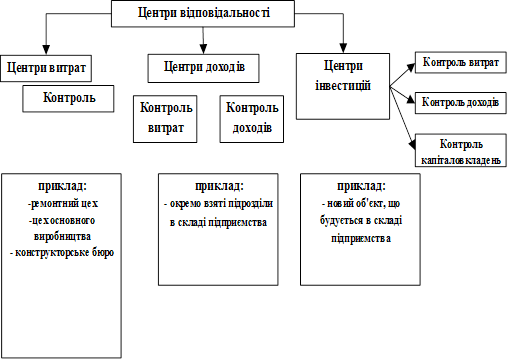

Центр відповідальності - це підрозділ підприємства, де відповідальним обличчям (менеджером) контролюється поява витрат, одержання прибутку, використання інвестованого прибутку: (рис. 1.3)

Рис.1.3. Класифікація центрів відповідальності

Рисунок 1.3 дає опис суті - внутрішнього змісту кожного центра відповідальності. З усієї представленої сукупності центр відповідальності за формування витрат можна вважати самим дрібним підрозділом, оскільки інші центри відповідальності поряд зі здійсненням контролю за формуванням витрат несуть відповідальність за формування доходів (центр прибутку) і капітальних вкладень (центр інвестицій). Деякі фахівці виділяють ще центр виторгу "...підрозділ, керівник якого відповідає тільки за виторг, але не за витрати” [20; 59].

На мою думку, центр відповідальності за формування виторгу за своїм економічним змістом подібний з центром прибутку, оскільки одержання виторгу (доходу) припускає формування відповідних витрат. Відділ збуту, наприклад, не несе відповідальності за всю собівартість реалізованої продукції, але відповідає за витрати по її реалізації. А це повною мірою відповідає визначенню центра відповідальності за формування прибутку.

Чіткий розподіл і юридичне закріплення відповідальності - неодмінна умова функціонування системи інформаційного забезпечення керівництва. Первинні дані про обсяг продажу, витрат і інші збираються і класифікуються у відповідності зі структурою розподілу відповідальності усередині підприємства, Потім зведення обробляються, і інформація надходить у розпорядження конкретного користувача (менеджера) у найбільш оптимальній формі. Значимість цього процесу обумовлена наступними причинами.

0 комментариев