Выводы по диссертационной работе требуют более конкретной формулировки

Определение доходов предприятия. Для этого необходимо с помощью оборотно-сальдовой ведомости определить кредитовый оборот

После выбора обработки на экране появится диалоговое окно "Перенос данных" (рис.3.5)

Регистрация поступления товара в случае, когда при оприходовании товаров точно известно, будут ли они проданы в розницу или оптом. В этом

Навигация

После выбора обработки на экране появится диалоговое окно "Перенос данных" (рис.3.5)

Автоматизация расчета налоговых платежей

92024

знака

20

таблиц

6

изображений

4. После выбора обработки на экране появится диалоговое окно "Перенос данных" (рис.3.5).

В поля ввода "с: " и "по: " необходимо ввести соответственно начальную и конечную даты периода расчета. Даты можно либо вводить с клавиатуры, либо с помощью кнопки вызвать календарь (рис.3.6) и щелчком мыши указать нужную дату, либо с помощью кнопки вызвать диалоговое окно "Выбор периода" (рис.3.6).

Рис.3.6 Диалоговое окно выбора периода расчета

5. После того, как нужный период выбран, необходимо последовательно нажать кнопки "Налоги" и "Доходы и расходы" (см. рис.3.5). Первую - для формирования таблицы "nalogi. dbf", на основе которой будет рассчитана общая сумма существующих налоговых платежей на предприятий; вторую - для формирования таблицы "doxod. dbf", с помощью которой будут рассчитаны налоговые платежи по другим системам налогообложения.

После этого можно закрыть форму "Перенос данных" при помощи кнопки "Закрыть" (см. рис.3.5). Часть работы, выполняемая в системе 1С, завершена.

3.3.2 Формирование и вывод отчетаНеобходимо открыть базу данных "Налоги". Для этого возможны два варианта:

1) в корневом каталоге диска с: / выбираем "Налоги. mdb" (рис.3.7);

2) запускаем Microsoft Access и выбираем команду Файл → Открыть…, после чего выбираем "Налоги. mdb" в корневом каталоге диска с: /

Рис.3.7 Размещение базы данных "Налоги"

После этого на экран выведено окно базы данных "Налоги" с уже сформированными нами таблицами "nalogi. dbf" и "doxod. dbf", а также таблицей "data. dbf", которая формируется автоматически. Окно базы данных "Налоги", закладка "Таблицы"

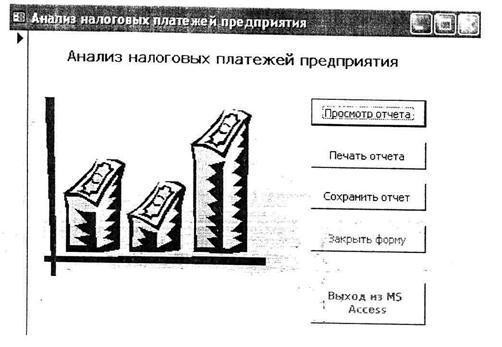

Для работы с системой необходимо перейти на закладку "Формы"

Чтобы проанализировать налоговые платежи предприятия, нужно открыть форму "Анализ". На экран будет выведена форма следующего вида (рис.3.8):

Рис.3.8 Форма "Анализ налоговых платежей предприятия"

Для расчета налоговых платежей и формирования отчета можно нажать любую из трех кнопок "Просмотр отчета", "Печать отчета", "Сохранить отчет", в зависимости от того, в какой форме Вам удобнее просматривать отчет.

После нажатия кнопки формирования отчета начнется вычисление налогов.

Если в выводе по отчету сказано, что наилучшим вариантом является применение упрощенной системы налогообложения (УСН), необходимо узнать, имеет ли Ваша организация право применять УСН в соответствии с Налоговым Кодексом РК.

Для этого на закладке "Формы" окна базы данных "Налоги" нужно выбрать и открыть форму "Проверка_УСН".

6. Если вы выбрали "Просмотр отчета", на экран будет выведен отчет с результатами вычислений в режиме просмотра (рис 3.10).

| Анализ налоговых выплат за период с 01.01.2006 по 31.03.2006 | Номер документа | Дата составления | |

| 000015 | 05.04.2006 | ||

| № п. п | Наименование статьи | Сумма, тенге | |

| 1 | Доход предприятия в. т. ч. | 370020,00 | |

| 1.1 | - от оптовой торговли | 222012,00 | |

| 1.2 | - от розничной торговли | 148008,00 | |

| 2 | Расходы предприятия в. т. ч. | 288389,65 | |

| 2.1 | - на оптовую торговлю | 173033,79 | |

| 2.2 | - на розничную торговлю | 115355,86 | |

| 3 | Расходы предприятия для расчета УСН | 292595,06 | |

| 4 | НДС | 25255,67 | |

| 5 | Налог на имущество | 1726,98 | |

| 6 | Социальный налог | 23140,00 | |

| 7 | КПН | 19591,28 | |

| 8 | Сумма налогов при общем режиме налогообложения | 69713,93 | |

| 9 | Чистая прибыль при общем режиме налогообложения | 62039,07 | |

| 10 | Сумма налогов при упрощенной системе налогообложения | 11613,74 | |

| 11 | Чистая прибыль при упрощенной системе налогообложения | 65811, 20 | |

Вывод: на данный момент наиболее выгодным для организации является использование упрощенной системы налогооблажения.

Рекомендуется рассмотреть вариант перехода на данную систему

Руководитель организации _____________

Главный бухгалтер ______________

3.4 Порядок изменения ведения учета на предприятии при переходе на другой режим налогообложения 3.4.1 Переход на упрощенную систему налогообложения

Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета. Вместе с тем, налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести налоговый учет показателей своей деятельности (необходимых для исчисления налоговой базы и налога) на основании Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

Форма Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и порядок отражения хозяйственных операций в Книге учета доходов и расходов утверждены законодательными актами РК. (Приказ Министерства РК по налогам и сборам от 28 октября 2002 г. N БГ-3-22/606).

Для ведения учета организациями в условиях применения упрощенной системы налогообложения в соответствии с нормами главы 26.2 НК РК существует готовое решение - продукт фирмы "1С" "1С: Бухгалтерия 7.7. Упрощенная система налогообложения". Типовой конфигурации "Упрощенная система налогообложения" реализована также методология раздельного учета по видам деятельности, облагаемым по патентам и налогом по упрощенной системе налогообложения.

Конфигурация позволяет:

автоматически вести налоговый учет доходов и

автоматически учесть моменты переходного периода, в соответствии со ст.346.25 НК РК, если ранее организацией применялся общий режим налогообложения:

автоматически формировать Книгу учета доходов и расходов организаций

и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

В поставку конфигурации также входят методика переноса данных из информационной базы типовой конфигурации "Бухгалтерский учет" в информационную базу конфигурации "Упрощенная система налогообложения" и описание соответствующей методики перехода.

Следовательно, если предприятие перейдет на упрощенную систему налогообложения, для изменения ведения бухгалтерского учета необходимо будет:

1) приобрести продукт "1С: Бухгалтерия 7.7. Упрощенная система налогообложения";

2) перенести данные из /базы данных типовой конфигурации "1С: Бухгалтерия" по методике, упомянутой выше;

3) изучить приемы работы в новой системе (что не составит труда для опытного бухгалтера, который уже работал с продуктами компании "1С").

3.4.2 Переход на уплату патентаПредприятия, осуществляющие выплаты в бюджет в виде патента, также ведут бухгалтерский учет деятельности, облагаемой этим налогом, в связи с тем, что налогооблагаемая база по патент не зависит от результатов хозяйственной деятельности предприятия.

Если же предприятие осуществляет различные виды деятельности, на уплату патента может быть переведена лишь часть осуществляемых видов деятельности. В этом случае предприятие обязано вести раздельный учет реализации по облагаемым единым налогом на вмененный доход видам деятельности и по видам деятельности, для которых сохранен обычный режим налогообложения.

Это относится к рассматриваемому в данной работе предприятию, так как оно занимается оптово-розничной торговлей, а единым налогом на вмененный доход может облагаться только розничная торговля. В этом случае по оптовым продажам налоги платятся в обычном порядке (либо по упрощенной системе налогообложения), а по розничным - заменяются патент.

Для ведения такого учета уже приспособлена типовая конфигурация "Торговля + Склад";

Чтобы вести раздельный учет, необходимо особым образом регистрировать пролажу и поступление товара:

1. Регистрация продаж. Розничные продажи необходимо регистрировать документами "Расходная розничная" и "Отчет кассовой смены". Bce остальные документы можно отнести к оптовому документооборот. Для управления налогообложением в. этих документах предусмотрен флаг учета НДС: "Учитывать НДС". Тогда при выписке розничных документов следует очистить флажок учета НДС, в оптовых - установить его.

Похожие работы

... отдела учета НК, на полученной выписке будет стоять пометка «Сформировано по электронному запросу». Рисунок 16. Полученная форма выписки 6 Перспективы дальнейшего развития системы электронного учета налоговых платежей В настоящее время ИНИС является внутриведомственной системой и поэтому взаимодействует в основном только с ИС НК МФ РК, исключением являются банки второго уровня и ...

... контроля за деятельностью налогового органа, проводившего проверку. 10. Наконец, отдельные специалисты стали выделять такой вид, как внутренний налоговый контроль, осуществляемый руководителем или налоговым экспертом организации-налогоплательщика. В качестве его целей определяются: аккуратное ведение финансовых документов; своевременное и правильное заполнение всех регистров налоговой отчетности ...

... Заявлены обоснованно.Таким образом, всего по результатам проверки установлено завышение НДС, предъявленного к возмещению из бюджета за 4 квартал 2008г. В сумме 52365,00р. 2.3 СОСТАВЛЕНИЕ ЗАКЛЮЧЕНИЯ ПО РЕЗУЛЬТАТАМ АУДИТОРСКОЙ ПРОВЕРКИ Аудиторское заключение по результатам проверки расчетов по НДС ООО «Торговый дом «Алат» Заключение аудиторской организации по специальному аудиторскому заданию ...

... – хозяйственной деятельности ЗАО «Конфидор» отражает и порядок ведения учета расчетов по ЕСН (см. Приложение 17). Исходя из аудиторского заключения видно, что главным недостатком в организации учета и налогообложения расчетов по ЕСН является не своевременность перечисления платежей по ЕСН. Это можно объяснить недостатком оборотных денежных средств у предприятия. 3. Проблемы и ...

0 комментариев