Навигация

Практична частина. Постановка задачі «Автоматизація аналізу ресурсів підприємства»

22228

знаков

9

таблиц

6

изображений

2. Практична частина. Постановка задачі «Автоматизація аналізу ресурсів підприємства»

2.1. Мета, призначення, техніко-економічна сутність задачі й обґрунтування доцільності її розв’язання

Задача “Автоматизація аналізу ресурсів підприємства” призначена для отримання інформації про фактичний рух матеріальних ресурсів та їх залишки на балансових рахунках підприємства.

Мета розв’язання задачі – своєчасне отримання документів, що засвідчують фактичний стан реєстру ордерів матеріальних ресурсів у будь який момент часу, а також операції надходження-вибуття матеріальних ресурсів на балансових рахунках підприємства, які були проведені у зазначений термін.

Задача виникає у тому разі, коли уповноважена особа підприємства хоче побачити, які операції відбувалися по балансових рахунках, що відбивають матеріальні ресурси за деякий період. При цьому необхідно видати паперовий документ, якій є офіційним підтвердженням проведених операцій. Тому така задача повинна бути автоматизована на підприємстві.

2.2. Перелік об’єктів, при управління якими розв’язують задачуЦя задача вирішується при керуванні такими об’єктами підприємства:

- АРМ фахівця по матеріальних ресурсах;

- АРМ оператора;

- АРМ контролера.

2.3. Використання вихідної інформації, періодичність розв’язання та організація по строках видачі вихідної інформації

Інформація, що виникає на виході розв’язання задачі, використовується таким чином: друкується два примірники реєстрів ордерів по балансових рахунках, що відбивають матеріальні ресурси. Один із них видається керівництву підприємства, а другий залишається у підприємстві як архівний документ.

Термін розв’язання встановлюється вимогами уповноважених осіб підприємства, тобто ця задача не має певного терміну виконання, а виконується за запитом.

Видача інформації здійснюється негайно після її отримання на виході задачі.

2.4. Вимоги до організації збору і передачі в обробку вхідної інформації, до порядку її контролю й коригуванняІнформація, що надходить на вхід задачі формується у результаті розв’язання інших задач корпоративної автоматизованої системи підприємства (КІС). Усі дані про рух матеріальних ресурсів по балансових рахунках вводяться у результаті вирішення задачі “Виконання розрахункових операцій”. Тому не потрібно ніяких додаткових заходів щодо збору та передачі в обробку вхідної інформації.

Єдине, що треба ввести на вході задачі – це період, за який треба видати реєстр ордерів. Контроль за правильністю вводу цієї інформації лежить на технічних та програмних засобах, які відслідковують, щоб дати вводилися формально правильно. Для контролю логіки вводу дат можна також скористатися автоматизованими засобами, наприклад зробити запити, які вводять діапазон дат на основі словесного опису.

Варіантами таких описів можуть бути такі фрази:

- За поточний день;

- За поточний тиждень;

- За поточний місяць;

- За останні 3 дні;

- За останні 5 днів;

- За останні 10 днів;

- За весь час.

2.5. Умови, за яких припиняється розв’язання задачі автоматизованим способомУмови, за яких припиняється виконання задачі:

· відсутня необхідна інформація з розв’язування задачі;

· у загальносистемній базі даних виявлені недостовірні дані із задач, що сумісні з даною задачею;

· виявлені порушення у базі даних унаслідок несанкціонованого доступу;

· вийшло з ладу енергопостачання ЕОМ;

· вийшло з ладу обладнання, в якому зберігались необхідні дані для розв’язування задачі тощо.

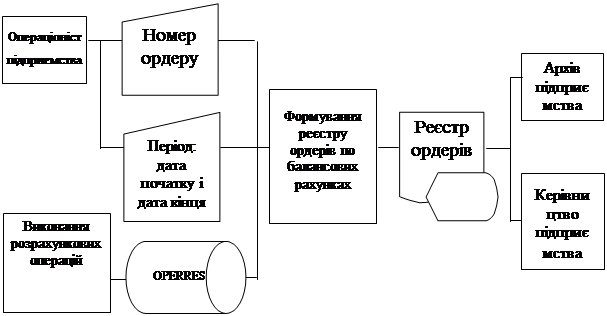

2.6. Зв’язки даної задачі з іншими задачами або системамиФункціональна схема задачі має такий вигляд:

Задача отримує дані з файлу OPERRES, в якому зберігається інформація про всі операції по балансових рахунках матеріальних ресурсів, які були проведені у підприємстві за певний час. Операціоніст уводить номер ордеру та період, за який треба відібрати інформацію. На виході маємо ордер по балансовому рахунку, що відбивають матеріальні ресурси, чи реєстр ордерів у вигляді документу, що видається керівництву підприємства.

2.7. Розподіл функцій між персоналом і технічними засобами у різних ситуаціях розв’язання задачі

При розв’язанні задачі розподіл дій між персоналом і технічними засобами за різних ситуацій такий:

Функціями операціоніста є:

· введення й контроль правильності первинних даних;

· складання, перевірка й підписування первинних документів;

· друкування вихідних результатних документів, контроль і підписування їх;

· ведення баз даних (додавання, вилучення, коригування записів у базі даних;

· пошук даних

Функціями технічних засобів є:

· ведення бази даних відповідно до команд СУБД;

· обробка даних і друкування вихідної інформації відповідно до прикладних програм;

· виведення повідомлень про системні та інші помилки (збої) на екран дисплея.

3. Вихідна інформаціяПерелік та опис вихідних повідомлень наведено у таблиці 1:

Таблиця 1

| № п/п | Найменування вихідного повідомлення | Ідентифі-катор | Форма подання | Періодичність видання | Строки видачі | Одержувач інформації |

| 1 | Реєстр ордерів матеріальних ресурсів | REC | Документ | За запитом | У момент запиту | Керівництво підприємства, Архів підприємства |

Перелік та опис структурних одиниць інформації вихідних повідомлень задачі, які мають самостійне смислове значення, наведено в таблиці 2.

Таблиця 2

| № п/п | Структурна одиниця | Ідентифікатор вихідного повідомлення, який містить структурну одиницю інформації | Вимоги до точності та надійності обчислення |

| 1 | Номер документа | REC | |

| 2 | Дата документа | REC | |

| 3 | Дата операції | REC | |

| 4 | Тип операції | REC | |

| 5 | Сума операції | REC | 0,01 |

| 6 | Поточна сума | REC | 0,01 |

Вхідна інформація для розв’язання задачі – первинні документи, файли з довідкової бази даних. Перелік і опис вхідних повідомлень для розв’язання задачі наведено в таблиці 3.

Таблиця 3

| № з/п | Вхідне повідомлення | Ідентифікатор | Форма подання | Термін і частота надходження | Джерело |

| 1 | Дата початку періоду | DAT1 | Поле | При введенні | Матеріальний відділ підприємства |

| 2 | Дата кінця періоду | DAT2 | Поле | При введенні | Матеріальний відділ підприємства |

| 3 | Номер ордеру | NR | Поле | При введенні | Матеріальний відділ підприємства |

| 4 | Список операцій | OPERRES | Файл | По запиту | БД |

Перелік та опис структурних одиниць інформації вхідних повідомлень задачі наведено в таблиці 4.

Таблиця 4

| № п/п | Структурна одиниця | Необхідна точність числового значення | Джерело інформації | Ідентифікатор джерела інформації |

| 1 | Дата початку періоду | Поле вводу | DAT1 | |

| 2 | Дата кінця періоду | Поле вводу | DAT2 | |

| 3 | Номер ордеру | Поле вводу | NR | |

| 4 | Дата операції | Файл БД | OPERRES | |

| 5 | Тип операції | Файл БД | OPERRES | |

| 6 | Сума операції | 0,01 | Файл БД | OPERRES |

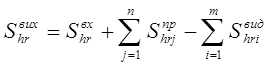

Усі записи, що потрібні для вирішення задачі, зберігаються у одному файлі БД під назвою OPERRES. Кожна запис цього файлу – це окрема операція, яка відбулася з певним ордером. Кожна операція має певну суму, яку ми позначимо як S.

Сума, яка стосується певного ордеру та певної дати (або періоду) позначимо як Shr – де h – це позначення періоду, r – позначення ордеру.

Операції по рахунках матеріальних ресурсів бувають двох видів: прибуткові та видаткові. Позначимо індексами пр та вид тип операції. Тоді сума може мати вигляд:

![]() або

або ![]()

Щоб визначити залишок по балансових рахунках матеріальних ресурсів, треба використати таку формулу:

(1)

(1)

де Shr, Shrj, Shri – відповідно залишок, надходження та витрати матеріальних ресурсів за h-ий період за r-им ордером згідно з j-им прибутковим чи i-им видатковим документом.

Похожие работы

Аналіз ефективності використання матеріальних активів підприємтсва на прикладі готелю "Домус готель"

... «Люкс» 1790 6 Оренда конференц-зала (1 год.) 180 7 Камера зберігання Безкоштовно 8 Сніданок «Шведський стіл» Включено 9 Користування сейфом 25 2.2. АНАЛІЗ ЕФЕКТИВНОСТІ ВИКОРИСТАННЯ МАТЕРІАЛЬНИХ АКТИВІВ. Підвищення ефективності використання матеріальних ресурсів обумовлює скорочення матеріальних витрат на виробництво продукції, зниження її собівартості і ...

... ію не покриває зобов”язання підприємства по кредиторській заборгованості, то для регулювання стійкістю підприємства повинен бути чіткий графік реалізації запасів продукції для покриття кредиторської заборгованості; РОЗДІЛ 3 ОПТИМІЗАЦІЯ ФІНАНСОВОЇ СТРАТЕГІЇ ДІЯЛЬНОСТІ ТОВ “ПРОВАНСЕ” 3.1 Напрямки оптимізації стратегії формування фінансових джерел діяльності ТОВ “Провансе” Як показано в ...

... обліку та аналізу виробничих запасів необхідно користуватись законодавчими та нормативними документами України, їх характеристика наведена в табл.1.3. Таблиця 1.3 Характеристика нормативно – правової бази з обліку і аналізу виробничих запасів № Назва нормативного документу Ким і коли затверджений Коротка характеристика змісту норм. документу Використання в роботі 1 2 3 4 1. ...

... ідовності і мають конкретне цільове призначення Білет 24 1. Розкрийте суть планування прибутковості та фін. показників. Планування розподілу прибутку Прибуток - це та частина виручки, що залишається після відшкодування всіх витрат на виробничу й комерційну діяльність підприємства. 2. Нарахування амортизації за правилами податкового обліку та її вплив на прибуток п – ства Для ...

0 комментариев