Ресурсный потенциал предприятия

Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд"

Бухгалтерский учет и отчетность как информационная база анализа и оценки их деятельности

Динамика структуры товарной продукции

Оценка финансового состояния предприятия

Более сложная ситуация выявляется при рассмотрении уровней коэффициента промежуточной ликвидности и платежеспособности. Денежных

Навигация

Динамика структуры товарной продукции

Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")

122385

знаков

21

таблица

4

изображения

3.2. Динамика структуры товарной продукции

в ОАО "За мир и труд"

Для того чтобы предприятие имело возможность наращивать стоимость своих активов, прибегая к заимствованию привлеченных финансовых ресурсов в относительно небольших размерах (т.е. не удлиняя плечо финансового рычага более чем на рекомендуемые 30 % общей величины пассивов баланса), нужно всемерно увеличивать объемы реализуемой продукции, товаров, работ, услуг. При этом речь идет не только об объемах в натуральных показателях, но и в их денежном выражении, т.е. в виде реально полученной выручки от покупателей и заказчиков.

В связи с указанным дальнейший анализ бухгалтерской отчетности хозяйства построили на изучении динамики и структуры товарной продукции обследованного предприятия. Для этого воспользовались данными, которые до 2005 г. входили в состав специализированной формы бухгалтерской отчетности предприятий АПК, называемой формой № 7-АПК "Отчет о реализации продукции", а с 2005 г. - в форму № 9-АПК и № 13-АПК. Кроме того, рассчитали удельный вес выручки от продажи каждого вида товарной продукции в общей величине выручки от продаж. В нее не были включены лишь показатели доходов, получаемых от продажи основных средств. Эти доходы общей суммой отражаются в составе выручки, показываемой по строке 010 формы № 2 Отчета о прибылях и убытках. Однако в соответствии с положениями по составлению годовой бухгалтерской отчетности [34] в специализированные отчеты о реализации продукции доходы от продажи имущества не включаются. Они отражаются по кредиту счета 91 "Прочие доходы и расходы". Поэтому между показателями выручки, отраженными в Отчете о прибылях и убытках (строка 010 формы № 2) и итоговой суммой реализации, показанной в последней строке (графа 3) формы № 7-АПК в обследованном хозяйстве часто возникают большие несовпадения. Дело в том, что, приобретая новую технику, ОАО "За мир и труд" в больших масштабах продает старую технику. Ряды динамики товарной продукции хозяйство за 2004-2006 гг. показаны в таблице 13.

Из табл.13 видно, что в целом по всем видам реализованной продукции предприятию удалось нарастить выручку с 99,2 млн.руб. в 2004 г. до 167,8 млн. руб. в 2006 г., т.е. более чем в 1,69 раза. При этом по отдельным важным видам продукции рост выручки значительно превзошел средние показатели. Это относится к растениеводству. Продажа продукции растениеводства в 2006 г. увеличилась против 2004 г. на 72,8 %, а от продажи продукции животноводства - на 65,5 %. Правда, от продажи молока выручка уменьшилась на 6,2 %, что можно считать временным явлением (идет модернизация отрасли).

Как видно из табл.13, резко увеличилась выручка от продажи подсолнечника (более чем в 4,6 раза), КРС (более чем в 4,0 раза). Правда, наивысшие объемы получения выручки от продажи переработанной продукции растениеводства пришлись в хозяйстве на 2004-й год (22,1 млн.руб. против 7,7 млн.руб. в 2006 г.). В 2006 году на такую продукцию пришлось менее 4,6 % общей выручки, тогда как в 2004 г. аналогичный показатель был равен 22,1 %, т.е. он был почти в 5 раз больше.

Таблица 13 - Динамика структуры товарной продукции

в ОАО "За мир и труд" в 2004-2006 гг.

| Выручка от продаж | Годы | 2006 г. в % к | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | |

| Зерновые и зернобобовые, тыс.руб. | 19435 | 34571 | 53474 | 275,1 | 154,7 |

| Удельный вес в общей выручке, % | 19,6 | 24,8 | 31,9 | 162,8 | 128,6 |

| Подсолнечник, тыс.руб. | 4098 | 5635 | 19053 | 464,9 | 338,1 |

| Удельный вес в общей выручке, % | 4,1 | 4,0 | 11,4 | 278,0 | 285,0 |

| Сахарная свекла, тыс.руб. | 11944 | 28391 | 19120 | 160,1 | 67,3 |

| Удельный вес в выручке, % | 12,0 | 20,4 | 11,4 | 95,0 | 55,9 |

| Продукция растениеводства после переработки, тыс.руб. | 21957 | 12238 | 7717 | 35,1 | 63,1 |

| Удельный вес в общей выручке, % | 22,1 | 8,8 | 4,6 | 20,8 | 52,3 |

| Итого продукции растениеводства, тыс.руб. | 57525 | 80918 | 99403 | 172,8 | 122,8 |

| Удельный вес в общей выручке, % | 58,0 | 58,2 | 59,2 | 102,1 | 101,7 |

| КРС, тыс.руб. | 2423 | 6930 | 9873 | 407,5 | 142,5 |

| Удельный вес в общей выручке, % | 2,4 | 5,0 | 5,9 | 425,8 | 118,0 |

| Свиньи, тыс.руб. | 9276 | 13606 | 19363 | 208,7 | 142,3 |

| Удельный вес в общей выручке, % | 9,4 | 9,8 | 11,5 | 122,3 | 117,3 |

| Молоко, тыс.руб. | 25762 | 23002 | 24161 | 93,8 | 105,0 |

| Удельный вес в общей выручке, % | 26,0 | 16,5 | 14,4 | 55,4 | 87,3 |

| Итого продукции животноводства, тыс.руб. | 40408 | 55637 | 66862 | 165,5 | 120,2 |

| Удельный вес в общей выручке, % | 40,8 | 41,8 | 39,8 | 97,5 | 95,2 |

| Прочая продукция, работы, услуги, товары | 1227 | - | 1550 | 126,3 | - |

| Удельный вес в общей выручке, % | 1,2 | - | 1,0 | 33,3 | - |

| Всего выручки | 99160 | 139143 | 167815 | 169,2 | 120,6 |

| Темп роста, % | 100 | 140,3 | 120,6 | - | - |

Как можно предполагать, абсолютное и относительное увеличение выручки от продаж продукции растениеводства произошло вследствие усиления конкуренции на рынках такой продукции и приобретения обследованным предприятием части ранее незанятых им рыночных ниш.

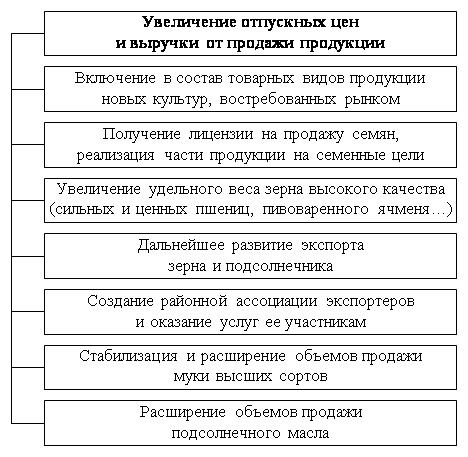

Нельзя не отметить малых объемов выручки от продажи продукции подсобных производств (стройматериалы) и особенно работ и услуг по заявкам сторонних заказчиков. Представляется, что эту сторону в деятельности хозяйстве целесообразно увеличить до 28-30 % от общей выручки (сверх указанных пределов предприятие потеряет ряд льгот по налогам, установленным для сельхозпроизводителей - плательщиков ЕСХН).

В табл.14 приведена динамика показателей выручки, извлеченных из форм № 7-АПК, 9-АПК и 13-АПК за 2004-2006 гг.

Таблица 14 - Результаты продажи основных видов сельскохозяйственной продукции в ОАО "За мир и труд" в 2004-2006 гг., тыс.руб.

| Виды продукции | Годы | 2006 г. | ||

| 2004 | 2005 | 2006 | ||

| Выручено от продажи зерна | 19435 | 34571 | 93474 | 275,1 |

| Себестоимость проданного зерна | 18531 | 24326 | 25474 | 137,5 |

| Прибыль от продажи зерна | 904 | 10245 | 28000 | 3097,3 |

| Рентабельность продажи зерна, % | 4,7 | 29,6 | 52,4 | 1114,9 |

| Выручено от продажи маслосемян | 4098 | 5635 | 19053 | 464,9 |

| Себестоимость проданных маслосемян | 2760 | 1769 | 6363 | 230,5 |

| Прибыль от продажи маслосемян | 1338 | 3866 | 12690 | 948,4 |

| Рентабельность продажи маслосемян | 32,7 | 38,6 | 66,6 | 203,7 |

| Выручено от продажи сахарной свеклы | 11944 | 28391 | 19120 | 160,1 |

| Себестоимость проданной сахарной свеклы | 9396 | 16324 | 10281 | 109,4 |

| Прибыль от продажи сахарной свеклы | 2548 | 12067 | 8839 | 346,9 |

| Рентабельность сахарной свеклы, % | 21,3 | 42,5 | 46,2 | 216,9 |

| Выручено от продажи переработанной продукции растениеводства | 21957 | 12238 | 7717 | 35,1 |

| Себестоимость проданной переработанной продукции растениеводства | 15383 | 7704 | 4115 | 26,8 |

| Прибыль от продажи переработанной продукции растениеводства | 6574 | 4534 | 3602 | 54,8 |

| Рентабельность продажи переработанной продукции растениеводства, % | 29,9 | 37,0 | 46,7 | 156,2 |

| Выручено от продажи КРС | 2423 | 6930 | 9873 | 407,5 |

| Себестоимость проданного КРС | 1911 | 7221 | 12309 | 644,1 |

| Прибыль от продажи КРС | 512 | -291 | -2436 | - |

| Рентабельность продажи КРС, % | 21,1 | -4,2 | -24,7 | - |

| Выручено от продажи свиней | 9276 | 13606 | 19363 | 208,7 |

| Себестоимость проданных свиней | 5226 | 10457 | 17178 | 328,7 |

| Прибыль от продажи свиней | 4050 | 3149 | 2185 | 54,0 |

| Рентабельность продажи свиней, % | 43,7 | 23,1 | 11,3 | 25,9 |

| Выручено от продажи молока | 25763 | 23002 | 24161 | 93,4 |

| Себестоимость проданного молока | 18481 | 18790 | 18491 | 100,1 |

| Прибыль от продажи молока | 7281 | 4212 | 5670 | 77,9 |

| Рентабельность продажи молока, % | 28,3 | 18,3 | 23,5 | 83,0 |

| Рентабельность продаж в целом по предприятию, % | 25,0 | 11,0 | 16,5 | 66,0 |

Общий рост выручки в 2006 г. хотя и превысил выручку 2004 г., но при этом предприятие увеличивало и свои расходы, о чем можно судить по строке "Себестоимость проданных товаров": Себестоимость возрастала почти постоянно. Поэтому прибыль от продаж возросла в меньшей мере, чем выручка. При этом поскольку хозяйству часто приходится нести операционные и внереализационные расходы в больших размерах, чем поступали доходы по такой деятельности, валовая (балансовая) прибыль возрастала в хозяйстве не так, как чистая (нераспределенная) прибыль. Поэтому можно утверждать, что реальное увеличение массы прибыли в хозяйстве фактически наблюдалось в сравнительно небольших размерах. Часто же она уменьшалась. Предпринимаемые его руководством и трудовым коллективом значительные усилия по увеличению активов предприятия, наращиванию объемов производства и продаж продукции, другого имущества, как оказалось, в основном были потрачены на то, чтобы опередить инфляционное обесценение денег, но это удавалось несущественно. Нужно искать способы уменьшения затрат, что и будет рассмотрено в следующем параграфе.

3.3. Динамика структуры производственных затрат

предприятия

Утверждение о том, что темпы роста затрат в обследованном хозяйстве часто опережали темпы инфляции в соответствующие годы /26/, подтверждается анализом бухгалтерских балансов хозяйства. Соответствующие данные, извлеченные из формы № 8-АПК, приведены в табл.15.

Таблица 15 - Динамика затрат на основное производство

в ОАО "За мир и труд" в 2004-2006 гг., тыс.руб.

| Показатели | Годы | 2006 г. в % к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | |

| 1. Затраты на оплату труда с начислениями по ЕСН | 28366 | 25063 | 21112 | 74,4 | 84,2 |

| Удельный вес оплаты труда, % | 22,6 | 15,8 | 12,5 | 55,3 | 79,1 |

| 2. Материальные затраты, включенные в себестоимость | 84363 | 101323 | 93151 | 110,4 | 91,9 |

| В т.ч. | |||||

| семена | 8364 | 7581 | 8429 | 100,8 | 111,1 |

| корма | 27549 | 34452 | 29766 | 108,1 | 86,4 |

| минудобрения | 5668 | 16173 | 14520 | 256,2 | 89,8 |

| электроэнергия | 2604 | 2938 | 2780 | 106,8 | 94,6 |

| нефтепродукты | 14448 | 17223 | 13092 | 90,6 | 76,0 |

| запасные части и ремматериалы | 6903 | 5981 | 7097 | 102,8 | 118,7 |

| услуги сторонних организаций - всего | 18657 | 16684 | 17188 | 92,1 | 103,0 |

| Удельный вес материальных затрат, % | 67,3 | 63,8 | 55,2 | 82,0 | 86,5 |

| Удельный вес нефтепродуктов, % | 11,5 | 10,9 | 7,8 | 67,8 | 71,6 |

| 3. Амортизация основных средств | 9972 | 6965 | 14120 | 141,6 | 202,7 |

| Удельный вес амортизации, % | 8,0 | 4,4 | 8,4 | 105,0 | 190,9 |

| 4. Прочие затраты | 2564 | 25350 | 40462 | 1578,1 | 159,6 |

| Итого затрат | 125265 | 158701 | 168845 | 134,8 | 106,4 |

Источник: форма № 8-АПК за соответствующие годы

Из табл.15 видно, что материальные затраты, подавляющая часть которых формируется на основе приобретения товарно-материальных ценностей промышленного производства, а также услуг сторонних организаций, увеличивались медленнее роста выручки, а иногда и прибыли хозяйства. Так, материальные затраты в 2006 г. против 2004 г. в целом возросли на 10,4 %, затраты на запасные части и ремонтные материалы - в тез же или еще меньших размерах. Стоимость услуг сторонних организаций, от которых хозяйство не может отказаться, - иногда сокращались, а если и росли - то не столь значительно. Вопреки распространенному мнению об опережающем росте цен и тарифов на энергоносители, рост затрат предприятия на нефтепродукты и электроэнергию оказался меньше темпов роста выручки и официально зарегистрированных темпов инфляции в 2004-2006 гг.

Следует отметить, что в 2006 г. относительно сильно выросли расходы на амортизацию. Это явилось следствием замены старой техники на новую, более долговечную и относительно большим увеличением стоимости основных средств, тем не менее доля амортизации в 2006 г. была почти такой же, как и в 2004 г. - 8,4 % против 8,0 %. Негативным является существенное увеличение прочих затрат (с 2,6 млн.руб. до 40,4 млн.руб.). Такой большой рост прочих затрат связан с необходимостью выплачивать большие суммы процентов по предоставленным хозяйству кредитам и займам.

Особого внимания заслуживает первая строка табл.15. В ней показаны расходы предприятия на оплату труда с начислениями по единому социальному налогу. Этот элемент расходов - второй по величине и удельному весу после материальных затрат. Однако данный элемент отражает не только расходы предприятия, но и доходы его работников, значительная часть которых одновременно является собственниками используемых им земель. Поэтому сдерживать темпы роста расходов по этой статье предприятие может исходя лишь из необходимости увеличивать материальные и особенно - инвестиционные расходы.

В целях более детального анализа расходов на оплату труда были изучены показатели, отражающие динамику начисленной им среднемесячной оплаты труда (табл.16). Соответствующая таблица приведена ниже. Комментарии и выводы, вытекающие из названной таблицы, помещены после нее.

Указанная таблица составлена на основе извлечения и обработки данных, содержащихся в форме № 5-АПК "Численность и оплата труда работников предприятия" (включая справочные данные, помещенные в приложениях к названной форме).

При расчете среднемесячной оплаты труда содержащиеся в форме № 5-АПК общие данные о начисленной за год оплате труда по категориям работников (включая выплаты социального характера) разделили на количество соответствующих работников и число календарных месяцев в году.

Таблица 16 - Динамика среднемесячной оплаты труда работников

ОАО "За мир и труд" в 2004-2006 гг., руб.

| Категории работников | Годы | 2006 г. в % к | |||

| 2004 | 2005 | 2006 | 2004 | 2005 | |

| В среднем по всем работникам | 4091 | 6015 | 6797 | 167,7 | 113,0 |

| В т.ч. в сельскохозяйственном производстве | 4591 | 6791 | 7701 | 167,7 | 113,4 |

| В т.ч. постоянные работники | 3959 | 5699 | 5857 | 147,9 | 102,8 |

| из них: | |||||

| трактористы-машинисты | 4298 | 9254 | 8235 | 191,6 | 89,0 |

| дояры | 4117 | 9103 | 8561 | 207,9 | 94,0 |

| скотники КРС | 3968 | 5282 | 5607 | 141,3 | 106,2 |

| свиноводы | 3475 | 5086 | 5290 | 152,2 | 104,0 |

| Рабочие сезонные и временные | - | - | - | - | - |

| Служащие | 8322 | 13202 | 16064 | 193,0 | 121,7 |

| из них: | |||||

| руководители | 14556 | 21275 | 33095 | 227,4 | 155,6 |

| специалисты | 6498 | 9684 | 10387 | 159,8 | 107,3 |

| Занятые в промышленных подразделениях | 3544 | 4533 | 5481 | 154,7 | 120,9 |

| Работники ЖКХ и КБУ | 1167 | 1135 | 1429 | 122,5 | 125,9 |

| Работники торговли и общепита | 3889 | 5037 | 4528 | 116,4 | 89,9 |

| Работники в строительстве | 3283 | 4349 | 8035 | 244,7 | 184,8 |

| Оплата 1 чел.-дн. | - | 254,1 | 303,5 | - | 119,4 |

Источник: расчеты автора по данным формы № 5-АПК за 2004, 2005 и 2006 гг.

В состав данных, отражающих количество отработанных человеко-дней по хозяйству и человеко-часов по основным отраслям (растениеводство, животноводство, подразделения промышленного характера, транспортные работы), включили сведения только по прямым затратам (т.е. без общепроизводственных и общехозяйственных затрат). Полагали, что такой подход будет более достоверно и объективно отражать динамику и структуру трудозатрат в предприятии.

Из табл.16 видно, что за три последних года фонд оплаты труда в ОАО "За мир и труд" увеличился в 1,68 раза. За последний отчетный год рост расходов хозяйства на оплату труда повысился еще на 13 %. При этом по отдельным категориям работников оплата труда росла наиболее быстрыми темпами.

Так, в два и более раз указанные среднемесячные выплаты увеличились по трактористам-машинистам, доярам, работникам строительного цеха. Но особенно быстро росла заработная плата служащих, в первую очередь руководителей (их число в 2006 г. было равно 14). Среднемесячная заработная плата руководителей в 2004 г. составляла 14556 руб., еще через год - 21275 руб., а в 2006 г. - 33095 руб. В 2006 г. уровень этого показателя превышал его значение в 2004 г. в 2,27 раза, а уровень 2005 г. - еще в 1,56 раза.

Указанный рост зарплаты руководителей может оцениваться как закономерный и оправданный, если он будет вызывать сходные изменения в объемах прибыли и уровне рентабельности предприятия. Этот вопрос будет рассмотрен в разделе 4. Пока же можно отметить, что в целом расходы хозяйства на оплату труда с начислениями по ЕСН не возросли, в том числе и благодаря его переходу на единый сельхозналог. Он позволяет вдвое уменьшить выплаты средств в фонды социального назначения.

Рассматривая динамику затрат, доходов и расходов предприятия, необходимо также приять во внимание масштабы и динамику дебиторской и кредиторской задолженности. Ведь все предшествующие годы были временем неплатежей. В целом значительные суммы задолженности агропредприятий не погашены до настоящего времени. Для выяснения рассматриваемой ситуации в ОАО "За мир и труд" из табл. 2 формы № 5 приложений к бухгалтерским балансам за изученные три года были извлечены и обработаны данные об остатках дебиторской, а также кредиторской задолженности хозяйства. Отдельно рассмотрели динамику чистых активов предприятия. Обработанные данные включили в табл.17.

Из табл.17 видно, что на конец 2006 г. остаток непогашенной дебиторской задолженности составил по предприятию более 117,5 млн.руб., что без сомнения представляется весьма крупной суммой. Ее отношение к величине годовой выручки округленно составило около 70 %. Между тем в 2004 г. рассматриваемое отношение было не существенным - менее 5 %. Увеличение остатка дебиторской задолженности составило за рассматриваемые три года более 115 млн. руб. Правда, просроченная задолженность дебиторов практически отсутствует. Поэтому, не преуменьшая ситуации с дебиторской задолженностью, следует не упускать из поля зрения учетно-финансовой службы хозяйства данного участка работы. Более подробно этот вопрос будет рассмотрен в разделе 4, при обосновании предложений бухгалтерии хозяйства. Пока же следует подчеркнуть его большую важность.

Таблица 17 - Динамика задолженности ОАО "За мир и труд"

и его чистых активов в 2004-2006 гг.

| Показатели | Годы | 2006 г. в % к | |||

| 2004 | 2005 | 2006 | 2004 г. | 2005 г. | |

| Остаток дебиторской задолженности на конец года (строка 240) | 5175 | 1547 | 117480 | 2270,1 | 7594,1 |

| Остаток кредиторской задолженности на конец года (строка 620) | 2344 | 3234 | 5851 | 249,6 | 180,9 |

| Остаток долгосрочных кредитов на конец года (строка 590) | 15324 | 20177 | 299431 | 1954,0 | 1484,0 |

| Остаток краткосрочных кредитов и займов на конец года (строка 610) | 43574 | 53804 | 1604 | 3,7 | 3,0 |

| Чистые активы на конец года | 195904 | 204287 | 220042 | 112,3 | 107,7 |

Источник: форма № 1 и справка к форме № 3 (строка 200)

Ситуация с кредиторской задолженностью перед поставщиками и другими подобными заимодавцами выглядит для предприятия еще менее благоприятно. К концу 2006 г. общая сумма долгосрочной кредиторской задолженности предприятия в 19,5 раза превышала аналогичный показатель 2004 г. При этом у предприятия резко сократилась сумма краткосрочных кредитов (с 43,6 млн.руб. до 1,6 млн.), чего не наблюдалось в предыдущие годы. В сравнении с выручкой и даже прибылью указанные суммы угрожают финансовой устойчивости предприятия. Это не позволяет ему заметно наращивать чистые активы, измеряемые разностью между стоимостью имущества (активами) предприятия и всей суммой его кредиторской задолженности. За рассматриваемые три года стоимость чистых активов хозяйства возросла всего на 12,3 %, т.е. в пределах инфляции. Это свидетельствует о медленно растущей стоимости предприятия, т.е. о его капитализации. Данный факт следует считать негативным, требующим принятия эффективных действенных мер, направленных на улучшение финансового состояния предприятия. Но для разработки таких мер требуется выполнить более детальную оценку его финансового состояния. Такая оценка будет предметом завершающего, четвертого раздела.

4. РЕЗУЛЬТАТЫ ФИНАНСОВОГО СОСТОЯНИЯ

ОАО "ЗА МИР И ТРУД" И ПУТИ ЕГО УЛУЧШЕНИЯ

Похожие работы

... урожайности, валовых сборов, товарности, прибыльности и рентабельности растениеводческой продукции. Данные показатели - одни из самых высоких в Павловском районе Краснодарского края. Тем не менее было бы неправильным утверждение о том, что все основные возможности и резервы данного направления в хозяйстве исчерпаны. Многое еще не сделано или нуждается в улучшении. Это относится и к подбору ...

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев