Ресурсный потенциал предприятия

Специализация производственно-коммерческой деятельности и ее основные результаты в ОАО "За мир и труд"

Бухгалтерский учет и отчетность как информационная база анализа и оценки их деятельности

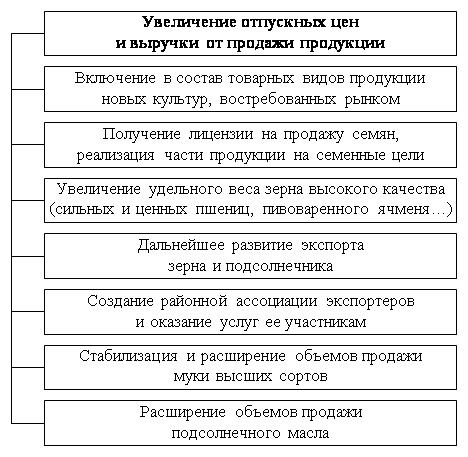

Динамика структуры товарной продукции

Оценка финансового состояния предприятия

Более сложная ситуация выявляется при рассмотрении уровней коэффициента промежуточной ликвидности и платежеспособности. Денежных

Навигация

Оценка финансового состояния предприятия

Анализ и оценка финансовых результатов производственно-коммерческой деятельности сельскохозяйственного предприятия (на примере ОАО "За мир и труд")

122385

знаков

21

таблица

4

изображения

4.1. Оценка финансового состояния предприятия

В предыдущих разделах работы основное внимание было уделено анализу показателей производственно-коммерческой деятельности предприятия. В современных экономических исследованиях такой анализ недостаточен. Он должен быть продолжен анализом финансовых показателей, которые позволяют изучить взаимосвязи между различными элементами бухгалтерской отчетности. Эти показатели носят относительный характер. То есть они представляют собой финансовые коэффициенты. На их основе можно оценить финансовое состояние предприятия всесторонне и более объективно. При этом для наиболее достоверной оценки существующего финансового положения предприятия, определения стратегии и тактики его развития финансовый менеджмент рекомендует прибегать к широкой совокупности методов анализа [16, 17, 21, 37].

Финансовый анализ начинают с расчета финансовых показателей предприятия. Рассчитываемые показатели объединяют в группы. В состав показателей каждой группы входит несколько основных и ряд дополнительных показателей, рассчитываемых в зависимости от целей анализа, особенностей управления предприятием, выступающим в качестве объекта оценки. Однако во всех случаях рассчитываемые в ходе анализа и оценки финансовые коэффициенты характеризуют соотношения между различными статьями бухгалтерской отчетности. Например, коэффициенты платежеспособности и ликвидности позволяют сравнивать и оценивать долговые обязательства предприятия с имеющимися у него активами, коэффициент автономии определяет долю собственного капитала в совокупных пассивах хозяйства и т.д.

В первую группу входят коэффициенты, характеризующие платежеспособность и ликвидность предприятия. Определенный уровень платежеспособности часто является обязательным условием самой возможности привлечения дополнительных заемных средств, получения кредитов. В эту группу входят также показатели, позволяющие судить о возможности предприятия успешно функционировать в обозримом будущем. Например, показатель чистого оборотного капитала позволяет судить о том, насколько успешно предприятие способно погашать свои краткосрочные обязательства и продолжать успешную производственно-коммерческую деятельность.

Во вторую группу включают показатели финансовой устойчивости. Их называют показателями структуры капитала и платежеспособности, а иногда коэффициентами управления источниками средств.

Третью группу представляют показатели деловой активности, называемые коэффициентами управления активами.

В четвертую группу включают показатели рентабельности разных элементов имущества, рентабельности затрат, рентабельности продаж, рентабельности капитала. Эта группа показателей позволяет получить обобщенную оценку деятельности предприятия, его способности формировать и наращивать прибыль от производственно-финансовой деятельности.

При анализе показателей следует провести их сравнение с существующими нормативными значениями, с показателями аналогичных предприятий, выявить их динамику, т.е. развитие во времени.

Далее в данном разделе работы в указанном выше порядке выполнен анализ показателей оценки платежеспособности и ликвидности ОАО "За мир и труд", его финансовой устойчивости, деловой активности (ее также называют рыночной активностью), рентабельности. Результаты и соответствующие расчеты сведены в таблицы.

4.2. Оценка платежеспособности и ликвидности

ОАО "За мир и труд"

Платежеспособность предприятия - это его способность своевременно и в полном объеме погашать свои финансовые обязательства. Ликвидность - это способность отдельных имущественных активов обращаться в денежную форму без потерь балансовой стоимости. Понятия платежеспособности и ликвидности близки по содержанию, но не идентичны. При высоком уровне платежеспособности финансовое положение предприятия можно охарактеризовать как устойчивое.

Устойчивое финансовое положение является важнейшим фактором предотвращения возможности банкротства предприятия. Поэтому всегда важно знать, насколько платежеспособно предприятие и какова степень ликвидности его активов. Для этого определяют величину следующих показателей:

1) коэффициент текущей ликвидности (в качестве синонимов применяют другие названия этого коэффициента: общий коэффициент покрытия; текущей платежеспособности; общей ликвидности). Данный коэффициент, независимо от его названия, характеризует, в какой степени все краткосрочные обязательства предприятия обеспечены его оборотными активами;

2) коэффициент промежуточной платежеспособности и ликвидности (в качестве синонимов применяют следующие названия: коэффициент срочной ликвидности; промежуточный коэффициент покрытия; быстрой ликвидности и др.). Этот коэффициент показывает, каковы возможности предприятия погасить краткосрочные обязательства имеющимися денежными средствами, финансовыми вложениями и дебиторской задолженностью;

3) коэффициент ликвидности (иногда его называют коэффициентом абсолютной платежеспособности). Коэффициент показывает, какая часть краткосрочных обязательств может быть погашена имеющимися денежными средствами и краткосрочными финансовыми вложениями;

4) чистый оборотный капитал (другие названия: рабочий капитал; чистые оборотные средства; величина собственных оборотных средств и др.). Показатель отражает, какая часть оборотных активов предприятия финансируется за счет собственного капитала и долгосрочных заемных ресурсов;

5) коэффициент соотношения денежных средств и чистого оборотного капитала (другое название: коэффициент маневренности функционирующего капитала). Характеризует долю чистого оборотного капитала в денежных средствах;

6) коэффициент соотношения запасов и краткосрочной задолженности. Характеризует долю чистого оборотного капитала, связанного в запасах;

7) коэффициент соотношения дебиторской и кредиторской задолженности. Характеризует общее соотношение расчетов предприятия по видам задолженности;

8) коэффициент соотношения дебиторской и кредиторской задолженности по коммерческим операциям. Характеризует соотношение расчетов за поставленную продукцию (включая авансы, выданные поставщиками) и за приобретенную продукцию, услуги.

Перечисленные восемь коэффициентов были рассчитаны по состоянию на начало и конец 2006 г. по бухгалтерскому балансу предприятия. Начало и конец года взяты для выявления тенденций изменения рассчитанных коэффициентов. Порядок расчета указанных коэффициентов отражен во второй графе табл.18. В третьей ее графе приведены формулы расчета, показывающие, какие строки бухгалтерского баланса использовались для расчета и при каких арифметических действиях (сложение, вычитание, деление). В четвертой графе таблицы приведены рекомендуемые значения коэффициентов или динамики абсолютных показателей (строка 4). В последних двух графах приведены фактические значения, полученные при помощи приведенных формул.

Из табл.18 можно сделать следующие оценочные суждения о платежеспособности и ликвидности хозяйства в последнем отчетном году его деятельности.

1. Коэффициент текущей ликвидности предприятия свидетельствует о его исключительно высокой платежеспособности, так как при нормативном значении данного коэффициента, равном 2, фактические значения намного больше. Это означает, что ОАО "За мир и труд" способно погасить все свои краткосрочные долги без особых затруднений.

Похожие работы

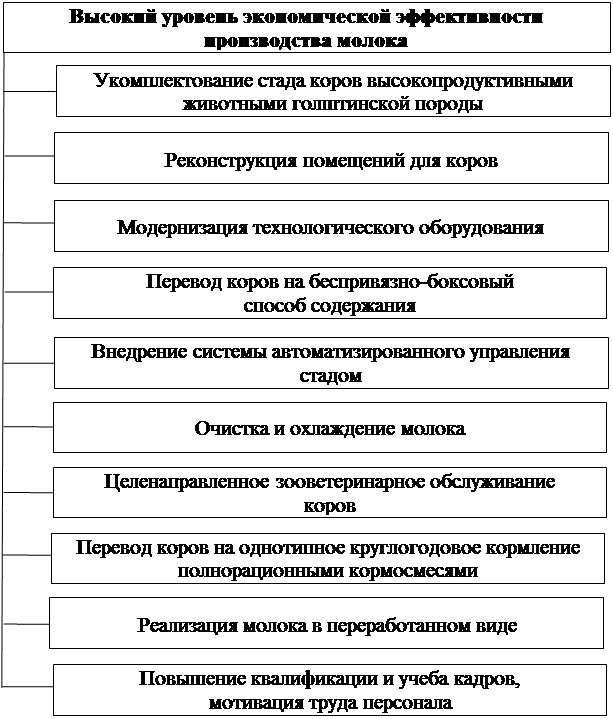

... урожайности, валовых сборов, товарности, прибыльности и рентабельности растениеводческой продукции. Данные показатели - одни из самых высоких в Павловском районе Краснодарского края. Тем не менее было бы неправильным утверждение о том, что все основные возможности и резервы данного направления в хозяйстве исчерпаны. Многое еще не сделано или нуждается в улучшении. Это относится и к подбору ...

... проекта вместе с соответствующими амортизационными отчислениями, является важнейшим источником погашения кредита. ЗАКЛЮЧЕНИЕ В первой главе работы рассмотрены теоретические аспекты взаимодействия коммерческого банка и предприятия. Банк - это учреждение, которое предоставляет клиентам определенный перечень услуг. Функционирование банка на протяжении столетий мало изменилось, расширился ...

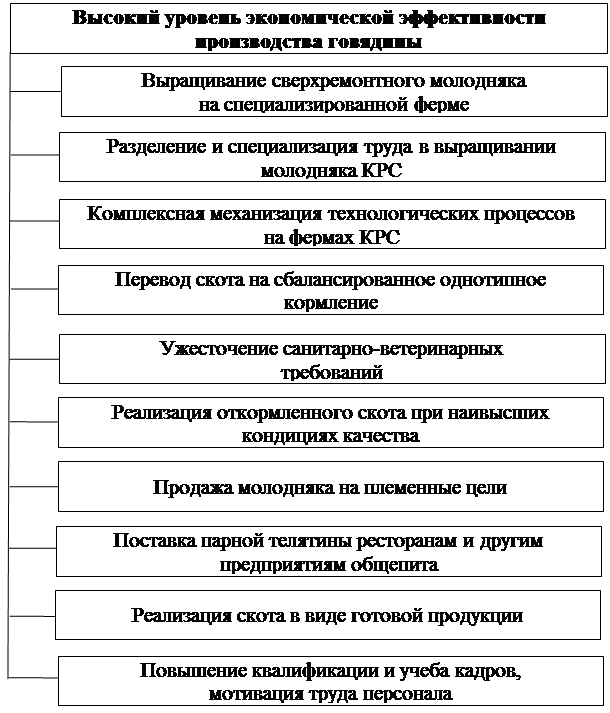

... , технологии и организацию труда, еще больше повышать продуктивность животных, не допускать их заболеваний и падежа. 4. ОБОСНОВАНИЕ ПЕРСПЕКТИВНЫХ ПУТЕЙ ПОВЫШЕНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В ЖИВОТНОВОДСТВЕ ООО "Прогресс-Агро" 4.1. Анализ финансовой эффективности животноводства в обследованном хозяйстве Прежде чем приступить к обоснованию перспективных направлений повышения финансовой ...

... финансового состояния предприятия необходимы для проведения во второй главе практического анализа финансового состояния ОАО «Нефтекамскшина». 2. Анализ финансового состояния предприятия на примере ОАО «Нефтекамскшина» 2.1 Общая характеристика деятельности ОАО «Нефтекамскшина» и оценка его имущественного положения Открытое акционерное общество «Нефтекамскшина» – крупнейшее предприятие в ...

0 комментариев