Правовой режим городских земель

Городские земли как объект мониторинга

Правовое обеспечение мониторинга городских земель

Проблемы ведения мониторинга городских земель

Краткая характеристика земель в г.Москве

Технология ведения мониторинга земель в г.Москве

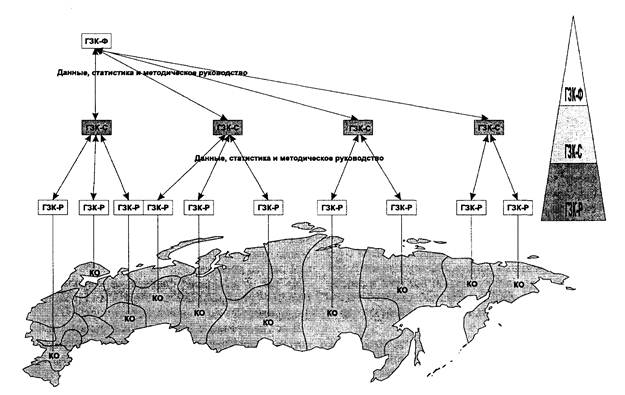

Использование результатов мониторинга в системе городских кадастров

Основные направления совершенствования ведения мониторинга земель в г.Москве

Экономическая эффективность внесенных предложений

Навигация

Городские земли как объект мониторинга

Анализ особенностей ведения мониторинга городских земель в городе Москва

148484

знака

5

таблиц

1

изображение

1.2 Городские земли как объект мониторинга

Земля представляет собой уникальное средство производства, существенно отличающееся от всех остальных своими особенностями, а именно: земля - продукт самой природы, а не результат человеческого труда; земля - ничем не заменимое средство производства, она пространственно ограничена; использование земли связано с постоянством места, её нельзя переместить с одного места на другое; земля гораздо в меньшей степени подвержена моральному и физическому износу, чем другие средства производства; земля - основа сохранения всего живого на планете, в том числе человека.

Перечисленные особенности земли требуют обязательной ее охраны и организации ее рационального использования.

Оценивая землю как объект социально-экономических и прежде всего земельных отношений, следует учитывать, что она выступает в трех основных качествах: земля как объект недвижимого имущества, как товар и как объект хозяйственной деятельности. В большинстве стран земля относится к категории недвижимости, но не сама по себе, а в виде конкретных земельных участков.

Согласно законам большинства государств, в том числе и России, лица, имеющие в собственности земельный участок, вправе его продать, подарить, передать по наследству, отдать в залог, сдать в аренду, обменять, внести в уставный капитал предприятий, банков и т. п., т.е. имеют право распоряжаться им по своему усмотрению как недвижимым имуществом. Это право приводит к возникновению земельного оборота, осуществляемого в установленном законом порядке процесса передачи (изменения) прав на земельные участки как объекты недвижимого имущества. Развитый земельный оборот предполагает наличие земельного рынка.

Земельный рынок - это специфическая сфера товарного обращения, в которой формируются спрос и предложение на землю как на объект недвижимости, а земельные участки являются объектом гражданско-правовых сделок, в том числе по их купле-продаже.

Упорядочение земельного оборота в нашей стране началось с принятием в 1997 г. Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним[7]», который предусматривает обязательную регистрацию любых прав на земельные участки и расположенную на нем недвижимость. Дальнейшее развитие система регистрации земельных участков получила с принятием в конце 1999 г. Федерального закона «О государственном земельном кадастре[8]».

Перечисленные правовые акты приблизили порядок регистрации и учета земельных участков и связанных с ними объектов недвижимости в России к принятому в экономически развитых странах.

Анализируя роль земли с социально-экономических позиций, можно выделить следующие ее особенности, а именно: земля – самый надежный объект вложений в недвижимость; земля – объект всеобщих земельно-имущественных интересов, главная составляющая рынка недвижимости и сквозной фактор воспроизводства; земля – один из основных факторов интенсификации инвестиционных процессов в условиях рыночной экономики; земля – особый объект имущественных отношений и специфический вид товара.

Конкретные участки земли используются по-разному в зависимости от их качества, местоположения и других свойств. В связи с этим между различными субъектами (физическими и юридическими лицами, государственными органами) неизбежно устанавливаются определенные взаимоотношения по поводу использования земли.

Земельные отношения – это общественные отношения, связанные с присвоением земельных участков, владением, пользованием и распоряжением ими. Возникают они между гражданами, предприятиями, государственными органами и другими субъектами хозяйственной и иной деятельности. Урегулированные законом, они приобретают форму земельных правоотношений, непосредственным объектом которых являются земельные участки разной площади, местоположения, качества и назначения.

Экономические интересы государства, землевладельцев и землепользователей реализуются в процессе государственного и рыночного регулирования земельных отношений, включающих и оборот земли. Государственное регулирование создает организационный и правовой базис, регламентирует экономические действия и ответственность субъектов земельных отношений. Рыночное регулирование осуществляют на основе спроса и предложения на земельные участки и иные объекты недвижимости.

Механизм экономического регулирования земельных отношений характеризуется системой мер экономического воздействия, направленных на реализацию земельной политики государства, обеспечение прав землевладельцев и землепользователей, установление социально справедливых платежей за землю, внедрение экономического стимулирования рационального и эффективного землепользования, введение экономических санкций за нерациональное использование и ухудшение экологического состояния земельных участков, порчу земель сельскохозяйственного назначения, снижение плодородия почв, самозахват и разбазаривание.

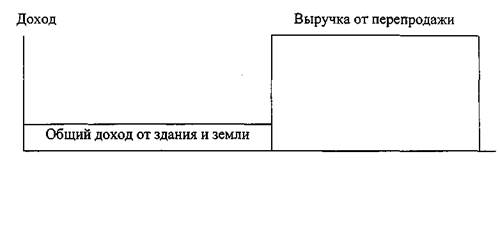

Один из основных рычагов экономического регулирования земельных отношений - формирование механизма платы за землю. С его помощью государство воздействует на экономические интересы землевладельцев и землепользователей, побуждая их повышать эффективность использования земли, находящейся в их распоряжении. С экономической точки зрения плата за землю — особый вид издержек, связанный с получением дохода в виде ренты.

Применительно к городским земельным ресурсам значение земельной ренты особое. Принципиальное отличие городских земель от земель других категорий – высокая степень их урбанизации, наличие развитой инфраструктуры всех видов (инженерной, транспортной, социальной, систем коммуникаций и т.д.). Эта инфраструктура создана трудом и капиталом многих поколений горожан. Ее большая часть находится в собственности города, а финансирование воспроизводства целиком ложится на городской бюджет и зарплату горожан. В связи с этим в структуре земельной ренты в городах преобладает экономическая рента, а природная рента относительно невелика.

Земельная рента в городах формируется как за счет разных цен на объекты недвижимости, обладающих одинаковыми характеристиками, но с разным месторасположением при продаже или сдаче их в аренду (ценовая рента), так и за счет превышения продажной цены объекта недвижимости по сравнению с затратами на его создание (спроса над предложением на объекты недвижимости) как условие ограниченности ресурса (редкости) городской земли. Эти проявления характерны для микроэкономики отдельных предприятий или хозяйств. Проявление земельной ренты на макроэкономическом уровне связано с проблемой разграничения собственности на городские земли и введения частной собственности с необходимыми и разумными ограничениями и сервитутами.

Мировая практика свидетельствует о том, что включение земли в экономический оборот является важным и постоянным источником поступления средств в бюджеты, в основном местные. Во многих странах этими средствами обеспечивается ежегодное финансирование расходов на образование, создание инфраструктуры поселений, охрану почв, ведение земельного кадастра и т.д. В современной экономике городские земли важнейший источник ренты. Во многих странах мира на долю городской ренты приходится около 70%, а сельскохозяйственной - 5% общей ренты земли.

Особое место в формировании бюджетных средств занимают городские земли, так как города, занимая сравнительно небольшие площади, обеспечивают более 70% поступлений от всех земельных платежей.

Правовой и нормативной основой платного землепользования в России являются Налоговый кодекс Российской Федерации[9], Земельный кодекс, нормативные правовые акты субъектов Российской Федерации, а также ряд ведомственных нормативных актов.

Принципы налогообложения земли в современной России складывались в условиях отсутствия рыночного оборота земельных участков, который до сих пор реально развит только для небольших по площади участков граждан и организаций. В связи с этим налогообложение, установленное законодательством России, далеко не всегда учитывает реальную ценность земель, и, как следствие этого, система платного использования земли не в должной мере выполняет свои главные функции – фискальную и регулирующую. В частности, ставки земельного налога особо ценных городских земель за редким исключением до 100 раз меньше размера договорной арендной платы за аналогичные земельные участки.

Ставки земельного налога за земли всех категорий устанавливают органы законодательной (представительной) власти субъектов Российской Федерации. С 1 января 2006 г. исчисление земельного налога производится на основе кадастровой стоимости земельных участков. Сведения о кадастровой стоимости земельных участков становятся основой для введения в действие нового земельного налога. Земельный налог станет главным источником формирования бюджета органов самоуправления для реализации задач местного уровня.

Необходимо отметить, что, по оценкам экспертов, кадастровая стоимость городского земельного участка приблизительно равна 20-25% его рыночной стоимости, а в большинстве развитых стран именно рыночная стоимость земель является налогооблагаемой базой для расчета земельного налога.

Проблема определения рыночной цены земли является центральной. Ее суть состоит в том, что сегодня ни отечественный, ни зарубежный опыт не дают адекватных решений. Цену земли определяет вложенный в участок капитал или стоимость производимой на нем продукции, тогда как рыночная цена объединяет такие составляющие, как рентообразующая способность участка, объем спроса и предложения на рынке земли, их соотношения, платежеспособный спрос населения, инфляция, налоговый пресс и многие другие. Следует отметить, что из-за просчетов в определении рыночной цены земли государство теряет значительные налоговые суммы, которые могли бы пополнить федеральный и местный бюджеты.

Земельный налог и арендная плата за земли государственной и муниципальной собственности — один из самых эффективных видов налогов и сборов в консолидированный бюджет России по сравнению с другими налогами и сборами с точки зрения администрирования объемов, относительной простоты процедур расчета и сбора, и, что самое важное в условиях инфляции, эти платежи, основанные на земельной ренте, не оказывают прямого давления на увеличение рыночных цен на производимые товары и услуги.

Вопрос о собственности на земли, в том числе городские, в настоящее время стал невероятно актуальным.

Продажа земли в частную собственность, тем более по минимальным ценам, лишит городской бюджет солидных денежных поступлений, поскольку в этом случае значительная часть земельной ренты поступает ее владельцам. Необходимые для города средства администрация в этих условиях вынуждена будет получать за счет повышения квартплаты и цен на коммунальные услуги.

Частная собственность на землю существенно затруднит и целенаправленную реализацию генерального плана строительства города, реконструкцию ее жилищно-коммунального хозяйства, прокладку коммуникаций, т. е. все планомерные градостроительные преобразования.

По мнению западных ученых (Ф. Харрисон, Т. Гвортни, И. Йенсен, Р. Кларк, А. Спейс, В. Ружже), доля земельной ренты в доходах бюджетных поступлений России тоже может быть достаточна для удовлетворения ее бюджетных потребностей. Но все это станет возможно при условии, что города сохранят свое право собственности на городские земли.

Можно прогнозировать, что в ближайшем будущем объемы земельных поступлений снизятся, так как доля поступлений от земельного налога будет возрастать, чему способствует развитие земельного законодательства, а ставки земельного налога в целом значительно ниже ставок арендной платы. К тому же они менее дифференцированы, чем арендные платежи.

Для того чтобы город сохранил и увеличил поступления от пользования городскими землями, необходимо сохранить государственную и муниципальную собственность на городские земли, максимально дифференцировать ставки не только арендных платежей, но и земельного налога. Но поскольку муниципалитет имеет большую самостоятельность в установлении ставок арендной платы в отличие от ставок земельного налога, верхние пределы которого регламентируются Налоговым и Земельным кодексами, легче получить большие суммы в бюджет, используя такой гибкий инструмент, как арендная плата, которая с каждым годом все больше дифференцируется, и устанавливается в отличие от земельного налога индивидуально для каждого арендатора.

Глава 2. Мониторинг городских земель

Похожие работы

... прав хозяйствующих субъектов. Таким образом, проведенные исследования создания и ведения земельного кадастра в Екатеринбурге позволяют сделать вывод о том, что достигнута главная цель дипломной работы, земельный кадастр выступает инструментом регулирования социально-экономического развития города, является экономической основой городского развития, служит гарантом его дальнейшего процветания. ...

Развитие предпринимательства в сфере управления земельными отношениями в городском секторе экономики

... функционально-пространственного развития города, сформулирован методически обоснованный подход и предложена 10 перспективная модель кадастровой оценки земель в городском секторе экономики, способствующая развитию предпринимательства в сфере управления земельными отношениями. Результаты, выносимые на защиту. В ходе проведенных исследований получены и выносятся на защиту следующие результаты: ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... контроля за состоянием окружающей среды, при контроле состояния окружающей среды недостаточно полно используются современные информационные технологии, в связи с чем основные направления совершенствования системы управления охраной окружающей среды в Юго-Западном районе должны быть сосредоточены именно в сфере информатизации данного процесса. 2. Исследование методов оценки загрязнения окружающей ...

0 комментариев