Правовые аспекты производства продукции животноводства

Пути повышения эффективности молочного скотоводства в научной литературе

Методические аспекты по анализу факторов, определяющих уровень и динамику объема производства молока

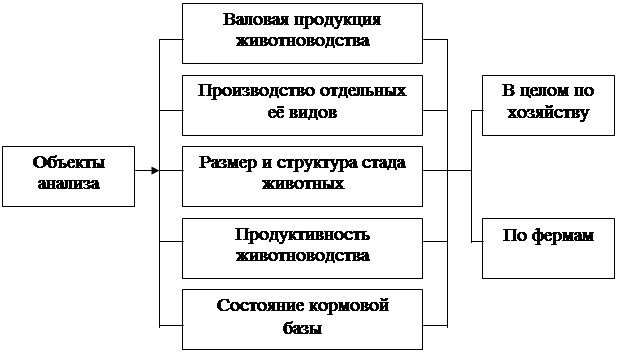

Анализ структуры стада животных

Анализ обеспеченности животных кормами и эффективности их использования

Краткая экономическая характеристика СПК «Путь Ленина»

Анализ объема производства молока

Анализ продуктивности животных и факторов, определяющих ее уровень

Анализ структуры стада животных

Анализ обеспеченности животных кормами и эффективности их использования

Методика подсчета резервов увеличения производства продукции животноводства

Навигация

Правовые аспекты производства продукции животноводства

Анализ производства молока в СПК "Путь Ленина"

72162

знака

15

таблиц

2

изображения

1.1 Правовые аспекты производства продукции животноводства

Продовольственная безопасность – общая задача для страны и ее регионов. Обеспечение продовольственной безопасности регионов должна быть предметом постоянной заботы как государственных, так и региональных органов исполнительной власти. Помимо поддержки ввоза продовольствия государственная помощь необходима и для развития местного сельскохозяйственного производства и перерабатывающей промышленности. Меры данной государственной поддержки аналогичны мерам, применяемым в отношении к российским регионам – поставщикам продукции АПК, однако, учитывая экстремальные условия ведения отраслей сельского хозяйства, уровень указанной поддержки должен быть существенно выше. Решение проблем продовольственной безопасности регионов требует сочетания общегосударственных и местных мероприятий. В этой связи Министерство сельского хозяйства Российской Федерации совместно с госсельхозорганами предпринимает практические меры по стабилизации и дальнейшему развитию агропромышленного комплекса регионов, направленные, в частности, на ускорение преобразования экономически неэффективных предприятий с учетом опыта различных регионов России. Молоко – ценный продукт питания, необходимый человеку на продолжении всей его жизни. Степень удовлетворения потребностей населения в молоке в основном зависит от уровня его производства в стране.

Основными нормативно-правовыми документами, регулирующими производство продукции животноводства являются:

· Федеральный закон «О бухгалтерском учете» от 21.11.96г. №129-ФЗ;

· Гражданский кодекс Российской Федерации. Части I и II. – М.: Проспект, 1998, регулирующий правовые отношения между предприятиями;

· Налоговый кодекс Российской Федерации. Часть 2. Федеральный закон от 05.08.2000г. №117 – ФЗ (в ред. Федерального закона от 29.12.2000г. №166-ФЗ), регулирующий порядок уплаты налогов, начисляемых при приобретении материальных ресурсов, необходимых для производства продукции, а также порядок уплаты налогов на прибыль от реализации готовой продукции;

· Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Утверждено постановлением Правительства Российской Федерации от 05.08.92г. №552, с последующими изменениями и дополнениями, утвержденными Правительством Российской Федерации;

· Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, Утверждено приказом Минфина РФ от 06.07.99 №43н, в котором регламентирован порядок заполнения финансовой отчетности организаций;

· Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, Утверждено приказом Минфина РФ от 09.06.2001 №44н, в котором регулируется порядок производства, хранения и реализации готовой продукции;

· Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99, Утверждено приказом Минфина РФ от 06.05.99г. №32н., в котором указан порядок учета доходов от реализации готовой продукции;

· Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, Утверждено приказом Минфина РФ от 06.05.99 №33н., в котором регулируется порядок учета всех расходов на производство продукции. [15-22 ист.]

1.2 Теоретические аспекты анализа факторов, определяющих уровень и динамику объема производства молока

1.2.1 Значение и состояние молочного скотоводства России, факторы на него влияющие

Анализ современного состояния скотоводства в Российской Федерации показывает, что за период с 1990года по 1996 год численность крупного рогатого скота сократилась на 21.3 млн. голов, или на 37.3%, коров соответственно на 4.4 млн. голов или на 21.2%. При этом производство молока уменьшилось на 35.9 %. Такое положение явилось следствием как сокращения поголовья, так и значительного спада продуктивности скота. Средний удой за эти годы снизился на 24.4%. Тенденция спада производства в АПК сохраняется и сегодня. Практикой мирового и отечественного скотоводства доказано, что доходность современного молочного хозяйства напрямую связана с удоем коров. Вследствие этого животноводы стран с развитым молочным скотоводством разными зоотехническими приемами добиваются роста их продуктивности. При этом количество молочных коров, как правило сокращается, при увеличении объема производства молока.

Известно, что высокопродуктивная корова - это соответствующий уровень культуры производства и меньший расход кормов на каждый литр молока и жизнеспособный приплод, и здоровая окружающая среда. Для того, чтобы безубыточно содержать стадо коров, следует освобождаться от всех непригодных к использованию животных.

Характерно, что в некоторых хозяйствах лучшие показатели увеличения производства молока, повышение продуктивности коров и снижение затрат на единицу молочной продукции достигнуты в результате сокращения поголовья коров.

Снижение объемов производства молочной продукции вызвано прежде всего незаинтересованностью товаропроизводителей в развитии отрасли в условиях диспаритета цен, роста неплатежей, ухудшение обеспеченности кормами и другими материально-техническими ресурсами, снижение уровня селекционно племенной работы.

Так в результате сложившихся цен на зернофураж размер выручки от его реализации в несколько раз выше, чем при трансформации зерновых кормов в молочную продукцию.

На положение производителей и потребителей продукции животноводства отрицательное воздействие оказали условия приватизации предприятий перерабатывающей промышленности и торговли, которые, используя свое монопольное положение, присваивают значительную часть конечного продукта.

Реализация молочной продукции сдерживается тем, что местные административные органы нередко ограничивают ее вывоз в другие регионы. Ситуация усложняется также из-за роста тарифов на железнодорожном транспорте и высоких издержек при автомобильных перевозках.

Похожие работы

... главной задачей диагностики его финансового состояния является определение размеров, динамики, направленности наблюдаемых изменений составляющих элементов и возможных экономических последствий. Анализ финансового состояния предприятия является важнейшим условием успешного управления его финансами. Информационной базой для проведения анализа финансового состояния предприятия является главным ...

... Также значительную часть занимают тесные массивы и древесно-кустарниковые растения (1,5 и 1,6 % соответственно). Глава 2. Анализ производства продукции животноводства на предприятии. 2.1. Анализ динамики и выполнения плана производства валовой продукции животноводства; Таблица 6 Показатели выполнения плана производства продукции животноводства В валовую продукцию ...

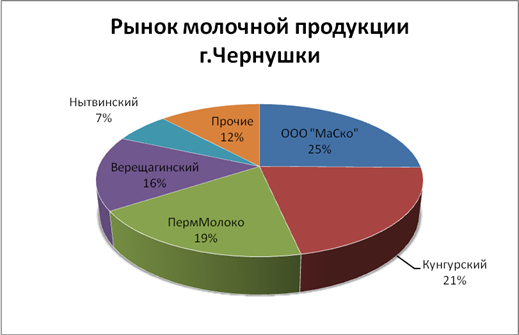

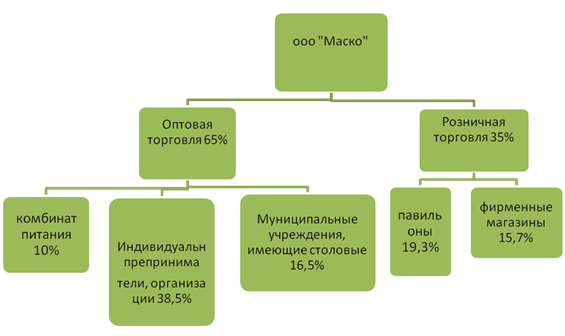

... внутренним и внешним условиям функционирования предприятия. Поэтому, на данном этапе, первоочередная задача, стоящая перед ООО «МаСКо» - организация службы маркетинга. 3. Организация маркетинговой службы в ООО»МаСКо» Чернушинского района Пермского края 3.1 Организация службы маркетинга на предприятии ООО «МаСКо» Перед руководством предприятия стоит задача: в условиях высокой конкуренции ...

... организаций в сфере предпринимательства, в международной сфере осознают, как именно маркетинг способствует их более успешному выступлению на рынке. 2. Производительность труда в растениеводстве и меры по ее повышению на материалах СПК «Архангельское» Каменского района тульской области В условиях освоения нового хозяйственного механизма все большее значение приобретает повышение экономической ...

0 комментариев