Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов

Улучшение использования природных ресурсов. Эти факторы отражают влияние естественных (природных) условий на величину затрат

Производительность труда в растениеводстве и меры по ее повышению на материалах СПК «Архангельское» Каменского района тульской области

Методы анализа уровня производительности труда и изучения факторов ее роста в растениеводстве

Организационно-экономическая характеристика предприятия

Уровень и динамика производительности труда в растениеводстве и причины их изменения

Зависимость изменения уровня производительности труда от размера затрат труда на 1 га посева и уровня урожайности сельскохозяйственных культур

Соотношение темпов роста производительности труда и его оплаты

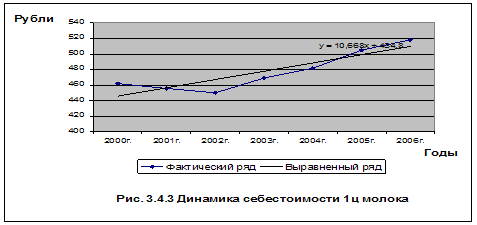

Влияние уровня производительности труда на себестоимость продукции

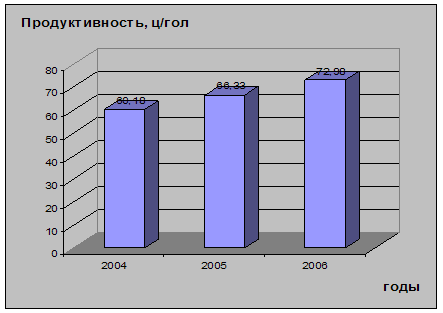

Повышение уровня механизации производственных процессов и урожайности сельскохозяйственных культур

Ожидаемые результаты повышения производительности труда по основным видам продукции и по растениеводству в целом

Навигация

Производительность труда в растениеводстве и меры по ее повышению на материалах СПК "Архангельское"

Производительность труда в растениеводстве и меры по ее повышению на материалах СПК "Архангельское"

121987

знаков

5

таблиц

0

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ ДЕПАРТАМЕНТ КАДРОВОЙ ПОЛИТИКИ И ОБРАЗОВАНИЯ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ

ЗАОЧНЫЙ УНИВЕРСИТЕТ

КУРСОВАЯ РАБОТА

по дисциплине «ЭКОНОМИКА ПРЕДПРИЯТИЯ»

Тема: Производительность труда в растениеводстве и меры по ее повышению на материалах СПК «Архангельское»

1. Теоретические вопросы дисциплины

1.1 Предприятие: понятие, сущность и важнейшие условия его функционирования (экономические, специальные, юридические)

Предприятие – самостоятельный хозяйственный субъект экономики производящий продукцию, выполняющий работы и оказывающий услуги в целях удовлетворения общественных потребностей и получения прибыли. Оно производит и реализует продукцию (работы, услуги). Главный признак предприятия – самостоятельное хозяйствование при наличии определенного набора прав осуществления хозяйственной деятельности. По виду собственности предприятие может быть государственным (унитарным, казенным), муниципальным (находящимся в собственности муниципалитетов), коллективным, семейным, индивидуальным.

Предприятие одновременно выступает и как субъект, и как объект предпринимательской деятельности: оно является субъектом как хозяйствующая организация (юридическое лицо) и объектом как имущественный комплекс, используемый для ведения предпринимательской деятельности физическими и юридическими лицами, которым оно принадлежит.

Предприятием как объектом прав признается имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие в целом как имущественный комплекс признается недвижимостью.

Предприятие в целом или его часть могут быть объектом купли – продажи, залога, аренды и других сделок, связанных с установлением, изменением и прекращением вещных прав.

В состав предприятия как имущественного комплекса входят все виды имущества, предназначенные для его деятельности, включая землю, здания, сооружения, оборудование, инвентарь, сырьё, продукцию, права требования, долги, а также права на обозначения, индивидуализирующие предприятие, его продукцию, работы и услуги (фирменное наименование, товарные знаки, знаки обслуживания), и другие исключительные права, если иное не предусмотрено законом или договором (ст. 132 Гражданского кодекса РФ).

Основная задача предприятия – всемерное удовлетворение общественных потребностей в его продукции (работах, услугах) с высокими потребительскими свойствами и качеством при минимальных затратах, обеспечение роста благосостояния коллектива.

На уровне предприятий непосредственно реализуется связь работника со средствами производства, происходит соединение вещественного и личного фактора производства. Здесь осуществляется само производство, которое есть сама жизнь, ибо оно выступает как основа жизни и развития общества.

Предприятие надо рассматривать как социально-экономическую систему, которая занимает определенное место в производстве: оно не только производит определенную продукцию и услуги и распоряжается необходимыми средствами производства, но и присваивает часть создаваемого продукта с целью удовлетворения коллективных и личных интересов работников предприятия. Поэтому каждое предприятие заинтересовано в том, чтобы производить продукцию, пользующуюся спросом, в необходимом ассортименте, высокого качества и продавать ее по ценам, отражающим общественно необходимые затраты на ее изготовление. Предприятие как экономически самостоятельная система должно обеспечивать высокую эффективность работы, и только в том случае оно может быть конкурентно способным на внутреннем и внешнем рынках товаропроизводителей.

Общество заинтересовано в том, чтобы производство на предприятиях было организовано оптимально. Это значит, что на трудовой коллектив возлагаются не только задачи удовлетворения определения народнохозяйственной потребности, но и использования той части общественного богатства, с помощью и на базе которого организуется производство на данном предприятии.

Развитие и повышение эффективности производства достигаются прежде всего путем его всесторонней интенсификации во всех сферах деятельности предприятия – производственной, научной, технической, социальной, организационно-управленческой. Эффект интенсификации проявляется в росте конечного результата деятельности предприятия, и прежде всего его доходов и прибыли.

Успехи предприятия в области ускорения научно-технического прогресса, роста производительности труда, повышения качества продукции и отдачи каждого рубля вложенных средств предопределяются трудом коллектива предприятия.

На предприятиях остро стоит вопрос и об охране окружающей среды, ее улучшении, сохранении чистоты и предотвращении отрицательных последствий научно-технического прогресса на состояние природы. Предприятия обязаны применять оборудования для очистки сточных вод, сооружать системы оборотного водоснабжения, разрабатывать и применять малоотходные технологии.

Развитие самоуправления трудового коллектив осуществляется путем реального участия трудящихся в решении производственных и социальных вопросов и повышения ответственности за решение задач экономического, социального и культурного развития. Самоуправление – это важный фактор повышения эффективности производства. Этот процесс тем полнее, чем нагляднее связь между конечным результатами производства, уровнем доходов.

Имущество предприятия представлено в виде его материально-технической базы и средств, в отношениях которых оно осуществляет права владения, пользования и распоряжения.

В составе имущества выделяют: основные фонды, оборотные средства, иные материальные ценности, финансовые резервы и ресурсы. Количество и состав фондов на разных предприятиях могут не совпадать, отражая их специфику, размеры, финансовое состояние и т.д.

Предприятия имеют право выпускать акции трудового коллектива, распространяемые среди его членов, а также акции предприятий, распространяемые среди других предприятий и организаций, добровольных обществ, банков, кооперативных предприятий и организаций.

Предприятия могут безвозмездно передавать имущество другим предприятиям и организациям, списывать с баланса изношенные или морально устаревшие основные фонды, производить обмен материальных ценностей. Произведенную продукцию предприятия могут использовать на собственные нужды, реализовать другим предприятиям или населению.

1.2 Себестоимость производства продукции растениеводства: понятие, виды, состав и классификация затрат и методика начисления себестоимости 1 ц продукции; факторы снижения

Различают общественные и индивидуальные издержки производства; первые характеризуют затраты, которые общество признает необходимыми, вторые - фактические затраты конкретного предприятия. В рыночной экономике величину общественных издержек (составляющих стоимость продукции) определяет рынок через механизм конкуренции.

Некоторые факторы производства используются предприятием постоянно независимо от объема производства и даже при его временном прекращении. Соответствующие издержки, не зависящие от объемов производства, называют постоянными. К ним относятся, в частности, амортизация основных средств, затраты по организации производства и управлению, арендная плата, страховые платежи и некоторые другие. Напротив, величина переменных издержек изменяется более или менее пропорционально объему производимой продукции. К ним относятся затраты на оплату труда основных работников, стоимость сырья и материалов, кормов, удобрений, средств защиты растений, топлива, электроэнергии и т. д. Когда производство приостанавливается, переменные издержки сокращаются почти до нуля, в то время как постоянные издержки остаются на прежнем уровне.

Постоянные издержки большей частью связаны с использованием основных фондов, а переменные - оборотных.

Разделение издержек на постоянные и переменные имеет важное значение для многих аспектов анализа деятельности предприятия (в частности, для оценки вероятности банкротства).

Различают также предельные издержки. Часто возникает вопрос о необходимости расширения или сокращения производства продукции. При этом следует проанализировать, насколько оправданным может быть то или иное решение. Факторы производства должны использоваться предприятием с соблюдением определенной пропорциональности между постоянными и переменными; нельзя произвольно увеличивать количество переменных факторов на единицу постоянного фактора, поскольку в этом случае вступает в действие закон убывающей отдачи (возрастающих затрат). В соответствии с этим законом непрерывное увеличение использования одного переменного ресурса в сочетании с ней неизменным количеством других ресурсов на определенном этапе приводит к прекращению роста отдачи от него, а затем и ее сокращению. При этом закон предполагает неизменность технологического уровня производства; переход к более прогрессивной технологии может повысить отдачу независимо от соотношения постоянных и переменных факторов.

Закон убывающей отдачи применим ко всем видам переменных факторов во всех отраслях.

Прирост издержек, связанный с выпуском дополнительной продукции, то есть отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками предприятия.

В экономическом смысле себестоимость - это денежное выражение затрат предприятия на производство и реализацию продукции. Количественно она не совпадает с той частью стоимости, которую отражает, поскольку потребленные в процессе производства орудия (машины, оборудование и т.д.) и предметы труда (семена, корма) включаются в себестоимость продукции не по общественно необходимым затратам производства, а по действующим ценам, которые, как правило, не совпадают со стоимостью.

Основу себестоимости продукции (работ, услуг) составляют затраты прошлого и живого труда. Прошлый труд заключен в средствах производства, которые оцениваются по фактическим ценам приобретения, а материалы собственного производства (семена, корма и т.д.) - по себестоимости. Живой труд учитывается по размеру его фактической оплаты, выключая и часть затрат по воспроизводству рабочей силы.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Себестоимость отражает величину таких затрат, которые обеспечивают процесс простого воспроизводства на предприятии; она является формой возмещения потребляемых факторов производства.

Как экономическая категория себестоимость продукции выполняет ряд важных функций:

- обеспечивает учет и контроль всех затрат на производство и реализацию продукции;

- является основой для формирования уровня цен на продукцию, определения прибыли, рентабельности и исчисления налогов;

- служит для экономического обоснования целесообразности инвестиций в реконструкцию, техническое перевооружение и расширение действующего предприятия; осуществления агрозоотехнических, технологических, организационных и экономических мероприятий по развитию и совершенствованию производства, принятия различных управленческих решений и т. д.

Себестоимость - один из важнейших показателей экономической эффективности, фиксирующий, во что обходится предприятию производство того или иного вида продукции, позволяет объективно судить о том, насколько это экономически выгодно в конкретных условиях хозяйствования. В ней отражаются условия производства и результаты деятельности предприятий: техническая вооруженность, организация и производительность труда, прогрессивность применяемой технологии, использование основных и оборотных фондов, соблюдение режима экономии, качество руководства и др.

Следует различать себестоимость валовой продукции и себестоимость единицы продукции. Сумма всех производственных затрат (ПЗ) предприятия на получение продукции представляет собой себестоимость валовой продукции (Свп); их можно представить в следующем виде:

ПЗ = Свп=А + МЗ + ОТ,

где А - амортизация основных фондов; МЗ - материальные затраты (потребленные оборотные фонды); ОТ - оплата труда.

Себестоимость единицы продукции (С) определяют путем деления затрат на ее производство на объем в натуральном выражении кроме себестоимости продукции, определяют также себестоимость единицы работ (по тракторам - 1 усл. га, по автомобилям - 1 ткм, по рабочему скоту - коне-дня и т. д.), а также возделывания 1 га посевов сельскохозяйственных культур, выращивания I головы скота. В зависимости от объема включаемых затрат исчисляют следующие виды себестоимости: технологическую, производственную и полную (коммерческую).

Технологическая себестоимость включает технологические (обусловленные технологией производства) и общепроизводственные (по организации и управлению отраслью) затраты.

Производственная себестоимость, помимо технологической, включает общехозяйственные расходы (затраты на организацию и управление предприятием), то есть все затраты, связанные с производством продукции.

Полная (коммерческая) себестоимость отражает все затраты на производство и реализацию продукции, и помимо производственной себестоимости включает расходы, связанные с ее реализацией.

В зависимости от источника данных различают плановую себестоимость, рассчитываемую по нормативам, отчетную (фактическую), определяемую по материалам учета предприятия, и провизорную (предварительную), для расчета которой берут фактические данные за три квартала и ожидаемые показатели за четверть квартал (с использованием нормативов).

Структура себестоимости характеризует состав и соотношение отдельных элементов затрат и статей расходов в общих издержках на производство продукции.

Все производственные затраты делятся на основные, связанные непосредственно с выполнением технологических операций, и накладные.

Основные производственные затраты включают: оплату труда производственных рабочих; затраты на амортизацию средств труда и текущий ремонт тракторов, комбайнов, оборудования; стоимость потребленных семян, удобрений, химикатов, топлива, смазочных материалов.

Накладные расходы включают затраты, связанные с управлением и обслуживанием отрасли или предприятия в целом. К ним относятся общепроизводственные и общехозяйственные расходы.

Классификация издержек. Прежде всего выделяются внешние и внутренние издержки. Внешние – предприятие оплачивает работников, топливо, комплектующие изделия, т.е. все то, что она не производит сама для создания данного изделия. Внутренние - владелец данного предприятия получает так называемую нормальную прибыль. В противном случае он не будет заниматься этим делом. Получаемая им прибыль (нормальная) составляет элемент издержек. Принято выделять еще чистую (экономическую) прибыль, которая равна общей выручке за вычетом внешних и внутренних издержек, включая и нормальную прибыль. Бухгалтерская прибыль равна общей выручке минус внешние издержки.

Практика свидетельствует, что величина издержек зависит от объема выпускаемой продукции. В связи с этим существует деление издержек на зависимые и не зависимые от величины производства. Постоянные издержки не зависят от объема производства продукции. Они определяются тем, что стоимость оборудования фирмы должна быть оплачена даже в случае остановки предприятия. К постоянным издержкам относятся часть отчислений на амортизацию зданий и сооружений, страховые взносы, часть которых обязательна, а также заработная плата высшему управленческому персоналу и специалистам предприятия. Переменные издержки непосредственно зависят от количества производимой продукции. Они состоят из затрат на сырье, материалы, энергию, заработная плата работникам, транспорт. Сумма постоянных и переменных издержек составляет валовые издержки. Для управления производством важно знать величину издержек в расчете на единиц продукции. В связи с этим рассчитываются средние издержки как частное от деления величины издержек на количество единиц продукции, произведенной фирмой. Таким же образом рассчитываются средние постоянные и переменные издержки. Так как целью функционирования фирмы является максимизация прибыли, то предметом расчетов выступает объем производства, что, в свою очередь, вызывает необходимость использования категории предельных издержек. Предельные издержки - это издержки на производство каждой дополнительной единицы продукции относительно фактического или расчетного объема производства.

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявлении резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства - средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

Похожие работы

... проект. 3. Технико-технологическое обоснование средств механизации возделывания кормовой свёклы в условиях СПК «Орловский» 3.1 Технологическое обоснование средств механизации возделывания кормовой свёклы 3.1.1 Основные особенности кормовой свёклы, определяющие технологию ее возделывания и уборки Кормовая свекла — растение двулетнее, в первый год жизни формирует сочный корнеплод за ...

... под отдельные культуры. Аналитический учет затрат и полученной продукции ведется на аналитических счетах по объектам учета затрат в животноводстве, по животноводческим фермам в лицевых счетах (производственных отчетах) по форме № 83-АПК. Лицевой счет (производственный отчет) (приложение 8) в СПК (колхоз) «Заря» открывают на месяц, квартал или год с использованием вкладных листов. Лицевой счет ( ...

... меры к увеличению объема и удешевлению переработки сырья на действующих перерабатывающих предприятиях, действующих, как правило, в форме закрытых акционерных обществ, в открытые акционерные общества, в числе акционеров которых будут производители сельскохозяйственной продукции. Важнейшей частью предпринимательской деятельности предприятия должны стать поиск и выбор наиболее эффективных каналов ...

0 комментариев