Структура земельных ресурсов и показатели их использования

Размеры сельскохозяйственного предприятия и уровень его специализации

Интенсификация и интенсивность сельскохозяйственного производства

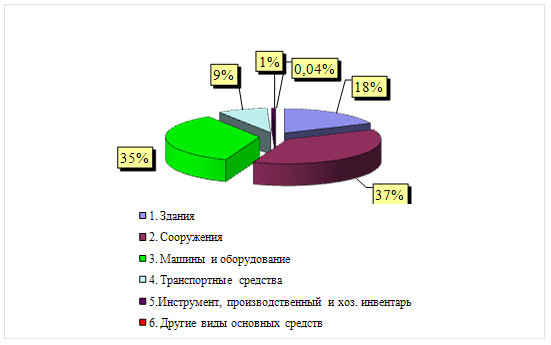

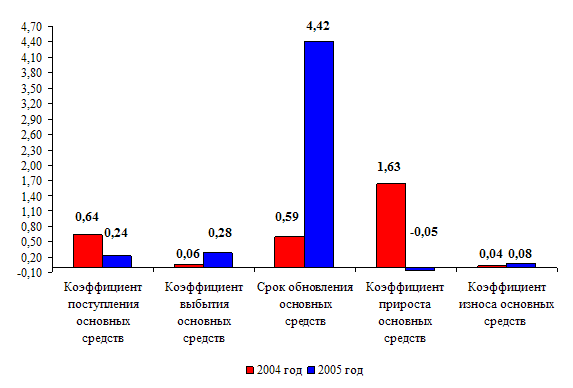

Основные производственные средства и эффективность их использования

Экономические показатели производства основных видов сельскохозяйственной продукции

Навигация

Экономические показатели производства основных видов сельскохозяйственной продукции

Анализ хозяйственной деятельности ОАО "Восточный"

21356

знаков

11

таблиц

0

изображений

1.6 Экономические показатели производства основных видов сельскохозяйственной продукции

Таблица 10. –Товарность и рентабельность производства сельскохозяйственной продукции

| показатель | год | зерно | картофель | молоко | мясо всего | в т.ч. |

| мясо КРС | ||||||

| 1. валовая продукция, т | 2004 | 7748 | 84,7 | 1567,4 | 17545,5 | 148 |

| 2005 | 12355,2 | 12,2 | 2390,9 | 20889 | 244,9 | |

| 2006 | 16816,6 | 3 | 7052 | 23766,2 | 709,2 | |

| 2. товарная продукция,т | 2004 | 149,7 | 121 | 1007,4 | 15324 | 45,9 |

| 2005 | 427,7 | 0,2 | 1942,4 | 19126,4 | 78,8 | |

| 2006 | 713,6 | — | 6178,9 | 21265,2 | 82,5 | |

| 3. уровень товарности,% | 2004 | 1,93 | 142,86 | 64,27 | 87,34 | 31,01 |

| 2005 | 3,46 | 1,64 | 81,24 | 91,56 | 32,18 | |

| 2006 | 4,24 | — | 87,62 | 89,48 | 11,63 | |

| 4. себестоимость реализованной продукции,тыс.руб | 2004 | 485 | 78 | 6042 | 500669 | 1478 |

| 2005 | 1730 | 1 | 14917 | 656959 | 4032 | |

| 2006 | 1962 | — | 42448 | 731950 | 3040 | |

| 5. денежная выручка от реализации,тыс.руб. | 2004 | 448 | 22 | 5407 | 596625 | 1761 |

| 2005 | 1173 | 1 | 10338 | 827726 | 5081 | |

| 2006 | 2321 | — | 38618 | 980496 | 4072 | |

| 6. прибыль(убыток) от реализации продукции,тыс.руб. | 2004 | -37 | -56 | -635 | 95956 | 283 |

| 2005 | -557 | 0 | -4579 | 170767 | 1049 | |

| 2006 | 359 | — | -3830 | 248546 | 1032 | |

| 7. уровень рентабельности(убыточности),% | 2004 | -7,63 | -71,79 | -10,51 | 19,17 | 19,15 |

| 2005 | -32,20 | 0,00 | -30,70 | 25,99 | 26,02 | |

| 2006 | 18,30 | — | -9,02 | 33,96 | 33,95 |

Вывод: уровень товарности по всем показателям вырос, кроме картофеля. Это связано с большим сокращением посадочных площадей под картофель. За 2006г значительно увеличилась рентабельность зерна и сократилась убыточность молока. Рентабельность производства сельскохозяйственной продукции за отчетный год увеличилась в несколько раз, в связи с увеличением прибыли от реализации.

Таблица 11.– Трудоемкость и себестоимость производства продукции

| продукт | трудоемкость, чел.-ч/ц | себестоимость, руб./ц | ||||

| 2004 | 2005 | 2006 | 2004 | 2005 | 2006 | |

| 1. зерно | 1,14 | 0,87 | 0,44 | 285,3 | 378,2 | 375,3 |

| 2. картофель | 1,14 | 8,20 | 33,33 | 660 | 401,6 | 167,2 |

| 3. молоко | 2,04 | 2,05 | 1,05 | 599,7 | 824,8 | 688,7 |

| 4. прирост живой массы КРС | 22,5 | 18,4 | 10,10 | 5085 | 6866,2 | 6122 |

| 5. прирост живой массы свиней | 1,55 | 1,52 | 1,48 | 3371 | 3427,7 | 3394 |

Вывод: по данным таблицы видно, что себестоимость 1 ц. продукции растёт, что связано с ростом цен на топливно-смазочные материалы, технику, большими затратами на ремонт изношенного оборудования.

Трудоемкость, затраченная на производство зерна, прироста живой массы КРС и свиней, уменьшилась. Это связано с внедрением новых технологий, оборудования и машин.

1.7 Выводы по анализу производственной деятельности

Проведя анализ деятельности данного хозяйства, можно с уверенностью сказать, что хозяйство идёт по интенсивному пути развития, т.к. предприятие по сравнению с отчётным годом повысило свои основные экономические показатели, при этом увеличило количественный и качественный состав своего парка техники. Понизились затраты труда , хозяйство сумело поднять рентабельность производства в разы.

В отчётном году предприятие увеличило площади своих сельскохозяйственных угодий, изменив при этом их структуру. Сильно возросло поголовье свиней. Однако численность поголовья увеличилась, поэтому целесообразно будет увеличить площади зерновых культур

Т.к. возделывание зерновых увеличилось, то структура товарной продукции животноводства уменьшилась, но предприятие по прежнему специализируется на этой отрасли.

Уровень интенсивности сельскохозяйственного производства почти по всем показателям возрос за исключением энергетических мощностей, поскольку произошло непропорциональное увеличение площади сельскохозяйственных угодий и числа тракторов

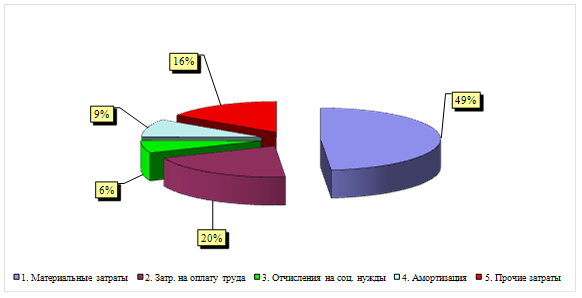

Себестоимость же производства продукции возросла, что связано с повышением тарифов на электроэнергию и цен на топливно-смазочные материалы (ТСМ) несмотря на то, что часть ТСМ поставляет государство.

Несмотря на то, что количество тракторов и площади пашни увеличились, используется МТП эффективно, о чём свидетельствует коэффициент полезного использования и сократившиеся общие затраты на их эксплуатацию.

В целом же предприятие в отчётном году работало гораздо эффективнее, о чем свидетельствуют значения определенных показателей.

Похожие работы

... оплаты. Анализ дебиторской и кредиторской задолженности включает комплекс взаимосвязанных вопросов, относящихся к оценке финансового положения предприятия. Часть 2 Комплексный экономический анализ финансового состояния и финансовых результатов деятельности ОАО «Новокузнецкий металлургический комбинат» 2.1 Характеристика ОАО «Новокузнецкий металлургический комбинат» ОАО «Новокузнецкий ...

... и собственного (14,3%) свидетельствуют об эффективности деятельности предприятия. Срок окупаемости собственного капитала составляет 7 лет. Заключение Целью курсовой работы являлся анализ хозяйственной деятельности ОАО "Уралсвязьинформ". В процессе выполнения курсовой работы были сделаны следующие выводы. Собственных источников с учетом долгосрочных пассивов недостаточно для формирования ...

... расчета пропускной способности шахты представлены в виде планограммы (рис. 1) Можно сделать вывод, что в результате расчета производственной мощности предприятия не выявлено «узких» мест по производственной мощности. Рис. 1 Пропускная способность шахты 3. Планирование производства на шахте 3.1 План производства на угольной шахте в натуральном выражении План добычи угля по ...

... , что в 2008 году количество проведенных ремонтов, включая текущие и плановые увеличилось по сравнению с 2007 годом на 11%. 2. АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД» 2.1 АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА ПРОДУКЦИИ Анализ объема производства включает изучение динамики валовой и товарной продукции с установленным темпом роста и прироста объема выпускаемой ...

0 комментариев