Навигация

Реєстр документів, завірений підписом і печаткою декларанта

173010

знаков

35

таблиц

2

изображения

8. Реєстр документів, завірений підписом і печаткою декларанта

9. Листок проведення митного контролю й митного оформлення товарів та інших предметів за ВМД.

Митне оформлення - виконання митним органом дій (процедур), які пов'язані із закріпленням результатів митного контролю товарів і транспортних засобів, що переміщуються через митний кордон України, і мають юридичне значення для подальшого використання цих товарів і транспортних засобів [1].

1.3 Особливості митного оформлення при здійсненні імпорту квітів

Зовнішньоекономічна діяльність і насамперед зовнішня торгівля пов'язані з переміщенням через митний кордон країни як юридичними, так і фізичними особами товарів і транспортних засобів. При цьому товари і транспортні засоби підлягають митному контролю і митному оформленню - держава заінтересована, щоб ЗЕД здійснювалася відповідно до встановленого порядку, який мають знати і якого повинні додержуватися учасники ЗЕД. Передусім це стосується правильного митного оформлення товарів і транспортних засобів, що стають предметом митного контролю. До цих правил належать: одержання дозволу на здійснення ЗЕД шляхом реєстрації у відповідних органах держави як господарюючих суб'єктів; правила укладання договорів, у т. ч. міжнародних контрактів, на виробництво, купівлю, продаж товарів, на товарообмінні (бартерні) операції, на транспортування, навантажувально-розвантажувальні, страхові та інші операції, пов'язані зі збереженням, експертизою товарів і т.п.; одержання відповідних ліцензій на імпорт або експорт визначених видів товарів, дозволів на вивіз або ввезення встановлених обсягів товарів або на визначену суму (кількісних або вартісних квот), тобто вжиття заходів економічної політики; оформлення відповідних товаросупровідних, транспортних та інших документів, що відображають усі необхідні питання стосовно найменування, якості, кількості, класифікації товарів відповідно до ТН ЗЕД, їх вартості, її складових елементів, умов постачання, страхування, транспортування і т.п.; сплата відповідних податків, мит і зборів або надання гарантій такої сплати; доставка товарів і документів в узгоджені місце і час; декларування товарів митним органам для здійснення митного контролю і митного оформлення; розміщення товарів і транспортних засобів на склади тимчасового зберігання або в інші місця в зоні митного контролю [21, с.175].

Проте практика свідчить, що поряд з переважною більшістю учасників ЗЕД, що намагаються сумлінно виконувати вимоги, встановлені державою стосовно порядку здійснення ЗЕД, є певна частина учасників цієї діяльності, які з наміром або через незнання припускаються помилок або не виконують окремі норми і правила. Це призводить до великих втрат державних прибутків, дезорганізації роботи митних органів та інших відомств тощо.

Для отримання або відправлення вантажів за кордон суб'єкт зовнішньоекономічної діяльності повинен пройти на митниці процедуру акредитації [13, с.145]. З цією метою на митницю, що обслуговує район реєстрації підприємства, подаються такі документи:

облікова картка суб'єкта зовнішньоекономічної діяльності;

свідоцтво про державну реєстрацію;

свідоцтво облстатуправління Мінстатистики про надання підприємству статистичних кодів;

статут підприємства та його нотаріально завірену копію;

довідка обслуговуючого банку про відкриття рахунків;

довідка про декларування валютних цінностей (форма №2), завірена печатками податкової інспекції та уповноваженого відділення Національного банку.

Митне оформлення товарів розпочинається після подання митному органу митної декларації, а також усіх необхідних для здійснення митного контролю та оформлення документів, відомостей щодо товарів і транспортних засобів, які підлягають митному оформленню.

Прийняття товарів та документів на них до митного контролю та митного оформлення митний орган засвідчує шляхом проставлення на митній декларації та товаросупровідних документах відповідних відміток - як правило, штампа "Під митним контролем".

Документи, необхідні для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України при здійсненні зовнішньоекономічних операцій, подаються митному органу:

українською мовою;

офіційною мовою митних союзів, членом яких є Україна;

іншою іноземною мовою, поширеною у світі.

Якщо оригінали таких документів складено іншою мовою, декларант має забезпечити їх переклад на українську мову.

Відповідно до Закону України “Про митний тариф України" квіткові рослини з пуп'янками чи ті, що квітнуть, зрізані квіти та пуп'янки, що придатні для складання букету чи декоративних цілей, а також листя, гілки та інші частини рослин без квітів, трава, мох, лишайники для букетів чи обрамлення, класифікуються за кодами і обкладаються ввізним митом за специфічними ставками, що встановлені відносно кількості цієї продукції. В представлених до митного оформлення інвойсах обов'язково повинні бути вказані номери коробок з продукцією і повний перелік продукції. До того ж товар повинен відповідати вказаним у документах торговим показникам: кількості, ціні за одиницю та загальній сумі. Додатково треба вказувати якісні характеристики квітів - довжина, колір, кількість бутонів на гілці [2]. Обов'язковим є сертифікат про походження товару, фітосанітарний сертифікат експортера та сертифікат якості. Перерахунок поштучної продукції передбачає кратність упаковки пакетів всередині коробки, що встановлюється в країнах-експортерах. Так, в одному пакеті зазвичай вміщується троянд не менше 20 шт., хризантем - не менше 5 шт., гвоздик и лілей - не менше 10 шт., ірисів, тюльпанів і гербер - не менше 50 шт.

Всі українські імпортери зобов'язані сплачувати митні збори при ввезенні квітів в Україну. Щоб увезти в країну в сезон цвітіння, тобто з 1 червня по 31 жовтня, одну троянду, імпортеру доведеться заплатити eur1. Ввезення однієї гвоздики обійдеться в eur0,6, орхідеї - eur2, гладіолуса - eur1. З 1 листопада по 31 травня ставки зменшуються, окрім плати за ввезення гладіолуса.

Незважаючи на прийняті державою заходи щодо захисту внутрішнього квіткового ринку потік імпорту не тільки не поменшав, а навпаки, збільшився. Фахівці впевнені, що повністю перекрити імпорт квітів в Україну не можна, бо це спровокує на ринку великий дефіцит. Згодом квітковий імпорт може відпасти сам по собі, за умови якщо почнеться серйозний розвиток вітчизняного квіткового виробництва.

Митниця наказом скасувала спеціальну звітність митних органів у випадку, якщо задекларована вартість оформлюваних квітів нижче контрольного рівня, а це, як очікується, прискорить час проходження митних процедур при імпорті квітів.

Також Митниця ініціює істотне зниження ставок мита на імпорт квітів і заміну одиниці вимірювання цього товару під час контролю на кордоні зі штук на кілограми, що буде сприяти прискоренню митного оформлення квітів, оскільки скасує необхідність їхнього поштучного перерахунку.

Для остаточного спрощення митних процедур під час ввезення до України товарів, які швидко псуються, зокрема квітів, необхідно делегувати Держмитслужбі функції здійснення перевірки всіх передбачених законодавством дозволів на ввіз товарів, що сьогодні в пунктах пропуску на кордоні здійснюють 8 контрольних служб, крім Митниці.

Закон України "Про карантин рослин" визначає правові, організаційні та фінансово-економічні основи карантину рослин, повноваження органів державної влади, їх посадових осіб, права і обов'язки юридичних та фізичних осіб, спрямовані на запобігання занесенню та поширенню відсутніх на території України регульованих шкідливих організмів, і становить частину законодавства України щодо захисту життя та здоров'я рослин.

Проведення фумігації (знезараження) об'єктів регулювання, які переміщуються через державний кордон України та карантинні зони, підлягає ліцензуванню відповідно до закону. Державна служба з карантину рослин України для виконання своїх повноважень взаємодіє із центральними органами виконавчої влади, Радою міністрів Автономної Республіки Крим та місцевими державними адміністраціями.

Фітосанітарна експертиза об'єктів регулювання проводиться з метою виявлення та/або ідентифікації регульованих шкідливих організмів. Фітосанітарну експертизу проводять карантинні лабораторії Державної служби з карантину рослин України, акредитовані згідно із законом та уповноважені Головною державною інспекцією з карантину рослин України проводити необхідний аналіз відповідно до міжнародних стандартів, інструкцій та рекомендацій. Центральна науково-дослідна карантинна лабораторія організовує проведення науково-дослідних робіт у сфері карантину рослин, аналізу ризику, надає карантинним лабораторіям, зазначеним у частині першій цієї статті, методичну допомогу з питань карантинної лабораторної діагностики. Центральна науково-дослідна карантинна лабораторія проводить повторну фітосанітарну (арбітражну) експертизу на запит особи. Результати повторної фітосанітарної (арбітражної) експертизи вважаються остаточними. Порядок проведення повторної фітосанітарної (арбітражної) експертизи затверджується центральним органом виконавчої влади з питань аграрної політики.

Митне оформлення вважається завершеним після виконання митним органом митних процедур, визначених ним на підставі Митного кодексу відповідно до заявленого митного режиму.

З метою прискорення митного оформлення Держмитслужба організовує функціонування вантажних митних комплексів, автопортів, автотерміналів, де, як правило, розміщуються відповідні підрозділи митних органів і проводиться митне оформлення товарів і транспортних засобів. На їх території можуть розміщуватись також інші служби державного контролю.

Як правило, у пунктах пропуску через митний кордон України митне оформлення здійснюється цілодобово. Такий порядок їх функціонування встановлюється відповідно до міжнародних договорів, укладених в установленому законом порядку.

Розділ 2. Оцінка ефективності здійснення митного оформлення на ТОВ "КОМПАНІЯ НАСІННЄВОЇ ТОРГІВЛІ"

2.1 Характеристика підприємства ТОВ "Компанія насіннєвої торгівлі"

Товариство з обмеженою відповідальністю "Компанія насіннєвої торгівлі" (код ЕДРПОУ 34585332), яка знаходиться за адресою: м. Київ, вул.Л. Толстого, б.63, к.414. Свідоцтво про державну реєстрацію: 10721020000018286 видане Святошинською районною у м. Києві державною адміністрацією від 13.09.2006р.

Сфера діяльності:

Оптова торгівля насіння овочевих культур, газонних трав (виробництва Нідерландів)

торфових субстратів (виробництва Германії)

насіння квітів (виробництва Японії).

Компанія також є ексклюзивним дистриб’ютором в Україні таких компаній-виробників як:

"ДЕ РОЙТЕР СІДЗ" - виробника насіння овочевих культур для закритого грунта;

"БАРЕНБРЮГ" - світового лідера у виробництві насіння газонних і кормових трав;

"КЛАСМАНН" - лідера у виробництві торф’яних субстратів;

"САКАТА", виробника насіння квітів.

Основний акцент в розвитку надається роботі з професіональними замовниками, з якими проводяться локальні випробування перспективних сортів і гібридів, підтримуючи необхідною агротехнічною інформацією в рамках асортименту продукції, яка продається.

ТОВ "Компанія насіннєвої торгівлі" активно бере участь в спеціалізованих виставках, організовує семінари в різних областях України для ознайомлення виробників з базовим асортиментом и перспективними новинками.

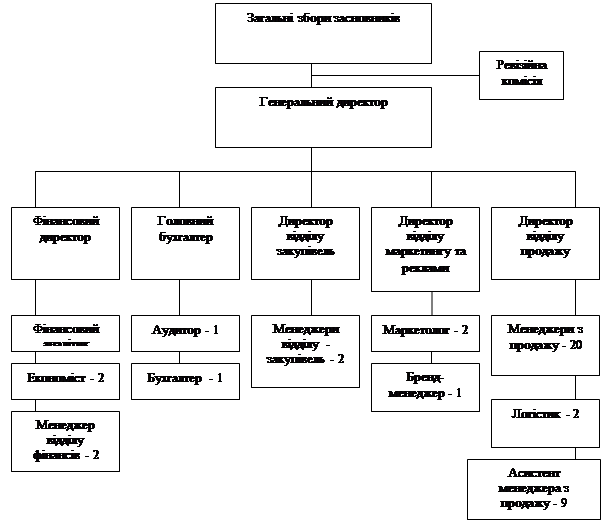

Далі проведемо дослідження структури органів управління ТОВ "Компанія насіннєвої торгівлі", яка наведена нижче (рис.2.1).

Рис.2.1 Організаційна структура управління управління ТОВ "Компанія насіннєвої торгівлі"

Отже можна зробити висновок, що ця лінійно-функціональна структура управління підходить для управління даним підприємством. Принцип розподілення повноважень і відповідальності за функціями та прийнятті рішень по вертикалі значно підвищує ефективність прийняття рішень. Лінійно-функціональна структура дозволяє організувати управління за лінійною схемою, а функціональні підрозділи допомагають лінійним керівникам у вирішенні відповідних управлінських функцій. Також, із схеми організаційної структури випливає, що функціональні керівники мають право безпосередньо впливати на виконавців.

При цьому аби усунути можливість отримання виконавцями суперечливих вказівок:

1) або вводиться пріоритет вказівок лінійного керівника;

2) або функціональному керівнику передається лише певна частина повноважень;

3) або функціональному керівнику передається тільки право рекомендацій.

Розглянемо фактичний розподіл функцій між органами управління компанії. (табл.2.1).

Таблиця 2.1

Розподіл функцій між вищими органами управління управління ТОВ "Компанія насіннєвої торгівлі"

| Органи управління підприємством | Функції за статутом | Примітки |

| Збори засновників | - визначення основних напрямків діяльності підприємства і затвердження його планів та звітів про їх виконання; внесення та затвердження будь-яких змін до Статуту; прийняття рішення про будь-які зміни розміру Статутного Фонду; призначення та звільнення генерального директора до закінчення строку їхніх повноважень; визначення форм контролю за діяльністю Дирекції, створення та визначення повноважень Ревізійної комісій, а також призначення та звільнення членів Ревізійної комісій до закінчення строку їх повноважень; затвердження річних звітів та бухгалтерських балансів, вирішення будь-яких питань, пов’язаних із розподілом прибутку підприємства та покриттям збитків Приватного підприємства; прийняття рішення про придбання підприємством частки Учасника; прийняття рішення про виключення учасника із Приватного підприємства; визначення політики щодо виду, якості та обсягу позик або кредитів, що їх отримує Приватне підприємство; прийняття рішення про ліквідацію приватного підприємства, призначення ліквідаційної комісії та затвердження ліквідаційних балансів підприємства; визначення порядку створення, розміру та способу здійснення грошових відрахувань до фондів приватного підприємства; визначення валюти таких фондів; створення, придбання, передача або припинення діяльності дочірніх підприємств, філій та представництв Приватного підприємства в Україні та за кордоном, включаючи зміни їхніх статутних фондів та організаційних структур; затвердження внутрішніх правил та процедур. А також визначення організаційної структури Приватного підприємства; визначення умов оплати праці посадових осіб підприємства, його дочірніх підприємств, філій та представництв; притягнення до матеріальної відповідальності Директора (-ів) Приватного підприємства у разі, якщо він/вона/вони перевищують свої повноваження або права; вирішення інших питань щодо діяльності підприємства, які віднесено до компетенції Загальних Зборів учасників чинним законодавством. | Загальні збори засновників здійснюють повний контроль над діяльністю компанії, визначають її пріоритети та здійснюють розподіл прибутків. |

| Генеральний директор | Виконавчим органом Приватного підприємства є Дирекція Приватного підприємства. Дирекцію очолює Генеральний Директор Приватного підприємства. До компетенції Генерального Директора відноситься: розробляти стратегії та процедури для виконання цілей Приватного підприємства та рішень Зборів Учасників розгляд результатів господарської діяльності Приватного підприємства за звітний період (місяць, квартал, рік); розгляд результатів роботи окремих підрозділів Приватного підприємства та їх керівництва з прийняттям відповідних рішень за результатами; забезпечувати виконання політики та вказівок Зборів Учасників; здійснювати управління, передачу та розпорядження активами Приватного підприємства; встановлювати відповідні ціни на продаж та купівлю товарів та послуг, визначати обсяги купівлі та продажу товарів; вчасно надавати Зборам Учасників такі управлінські та фінансові звіти, які Збори Учасників можуть час від часу вимагати; наймати та звільняти працівників підприємства, здійснювати нагляд над ними, зокрема визначати розміри винагороди та умови працевлаштування, а також розробляти посадові інструкції. підписання договорів на суму, що не перевищує 1 млн. дол. США | |

| Фінансовий директор | - фінансовий директор здійснює загальне керівництво фінансовим відділом. фінансовий директор здійснює керування підлеглими, розподіляє їх функціональні обов’язки, організовує роботу відділу. фінансовий директор здійснює та визначає завдання на поточний день, а також стратегічне планування роботи відділу. в разі відсутності генерального директора має повноваження підписувати важливі документи та підписувати рахунки на суму, що не перевищує 100000 грн. | Паралельно фінансовий директор являється заступником генерального директора і в разі відсутності генерального директора має всі права щодо управління компанією. Обмеження фінансового директора - не має права впливати на торгову діяльність підприємства. |

| Директор відділу продажу | - директор відділу закупівель здійснює контроль над відділом. визначає задачі та розподіляє обов’язки підлеглих. має повноваження щодо підписання договорів на суму, що не перевищує 400000 грн. здійснює контроль над продажами товарів. | Разом з відділом маркетингу визначає оптимальні ціни на товари. Вибирають акційні товари. Директор відділу продажу має повноваження власноруч без згоди генерального директора змінювати ціни під час акцій та визначати кількість товарів |

Отже, можна зробити висновок, що основні повноваження щодо затвердження стратегічних рішень належать Загальними зборам засновників Приватного підприємства. При цьому розробкою, організацією та реалізацією цих рішень займаються керівники вищого рівня. Генеральний директор визначає, здійснює та координує всі види діяльності підприємства під наглядом Загальних зборів засновників Приватного підприємства. Також, генеральний директор керує всіма структурними підрозділами підприємства, організовує їх роботу, здійснює контроль за своєчасним та якісним виконанням посадових обов’язків працівників. Крім того, саме генеральний директор здійснює кадрову політику та контроль за наймом співробітників, забезпечує їх навчання. Генеральний директор виконує роль представника компанії перед державними органами, орендодавцями та постачальниками. Основна задача генерального директора - забезпечити безперебійну роботу підприємства таким чином, щоб діяльність підприємства приносила прибутки. Керівники функціональних відділів здійснюють керівництво відповідними відділами, організовують їх роботу, контролюють виконання завдань своїми підлеглими.

Організаційну структуру та менеджмент управління ТОВ "Компанія насіннєвої торгівлі" оцінимо за наступною таблицею (табл.2.2).

Таблиця 2.2

Оцінка організаційної структури та менеджменту управління ТОВ "Компанія насіннєвої торгівлі"

| № з/п | Показник | Вага показника | Еталон | Підприємство значення / рейтинг | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Ділові якості менеджерів, балів | 0,2 | 10 | 7 | 0,14 |

| 2 | Ефективність організаційної структури управління, балів | 0,1 | 10 | 8 | 0,08 |

| 3 | Віковий стан персоналу,% до 45 років | 0,05 | 50 | 80 | 0,08 |

| 4 | Рівень освіти,% з вищою освітою | 0,05 | 90 | 90 | 0,05 |

| 5 | Продуктивність праці, грн. | 0,2 | 87,6 | 111,47 | 0,25 |

| 6 | Середньомісячна оплата праці, грн. | 0,2 | 958,0 | 1200,0 | 0,25 |

| 7 | Виробіток, грн. | 0,05 | 0,1 | 0,1 | 0,05 |

| 8 | Рівень делегованості повноважень,% | 0,05 | 50,0 | 30,0 | 0,03 |

| 9 | Єдність напрямків інтересів,% до кількості осіб зі спільними інтересами | 0,05 | 80,0 | 70,0 | 0,04 |

| 10 | Рівень захворюваності,% до кількості працівників | 0,05 | 30,0 | 12,0 | 0,02 |

| Сума місць | 1 | х | х | 1,03 | |

Оцінку ефективності організаційної структури управління ТОВ "Компанія насіннєвої торгівлі" представимо у табл.2.3

Таблиця 2.3

Оцінка ефективності організаційної структури управління ТОВ "Компанія насіннєвої торгівлі"

| № з/п | Показник | Позитивна якість (1) | Негативна якість (0) |

| 1 | 2 | 3 | 4 |

| 1 | Цілеспрямованість підприємства: | ||

| 1.1 | наявність конкретних цілей | 1 | |

| 1.2 | реалізація цілей | 1 | |

| 1.3 | контроль за цілями | 1 | |

| 2. | Гнучкість структури підприємства | ||

| 2.1 | швидкість реагування на останні зміни | 1 | |

| 2.2 | швидкість прийняття рішення | 1 | |

| 3 | Чи добре проглядається організаційна структура | ||

| 3.1 | для всіх співробітників | 1 | |

| 3.2 | для споживачів | 0 | |

| 3.3 | наявність схеми структури організації, описання функцій та процедур | 1 | |

| 4 | Делегованість повноважень | ||

| 4.1 | достатність ступеня свободи різних рівнів управління | 0 | |

| 5 | Що служить опорою організації | ||

| 5.1 | залежність організації від декількох клієнтів | 1 | |

| 5.2 | залежність добробуту організації від передових досягнень у технології | 0 | |

| 5.3 | наявність незамінних співробітників | 1 | |

| 6 | Робота підприємства з економічної точки зору | ||

| 6.1 | достатність інформації про фінансовий стан | 1 | |

| 6.2 | достатність коштів на утримання менеджменту та інших обслуговуючих підрозділів | 1 | |

| 6.3 | дотримання економії витрат працівниками | 1 | |

| 6.4 | залежність оплати праці персоналу від виробничих досягнень | 1 | |

| 7 | Достатність часу для обговорення стратегічних завдань | ||

| 7.1 | ефективність розподілу функцій менеджерів для їх зосередження на стратегічних завданнях | 1 | |

| 7.2 | частота винесення стратегічних питань на обговорення менеджерів | 0 | |

| 8 | Дух співробітництва на підприємстві | ||

| 8.1 | сила психології "моя хата з краю" | 1 | |

| 8.2 | частота виникнення розбіжностей з питань внутрішньої компетенції | 1 | |

| 8.3 | використання системи "менеджмент проектом" | 0 | |

| 9 | Достатність інформації для менеджерів | ||

| 9.1 | швидкість повідомлення менеджерів про останні події | 1 | |

| 9.2 | завантаженість менеджерів великою кількістю цифр, які ні про що не свідчать по суті | 1 | |

| 9.3 | можливість прийняття відповідальних рішень на основі наявної інформації | 1 | |

Як ми бачимо з наведених у табл.2.2 та 2.3 даних організаційну структуру управління управління ТОВ "Компанія насіннєвої торгівлі" можна вважати позитивною, але вона має декілька недоліків, що негативно сказується на стратегічному управлінні підприємством:

1. Виникає неадекватність реакції системи управління на вимогу зовнішньої середи. Положення посилюється втратою гнучкості в взаємовідносинах робітників апарату управління із-за застосування формальних правил і процедур. В результаті ускладнюється і уповільнюється передача інформації, що не може не відбиватися на швидкості і своєчасності прийняття управлінських рішень.

2. Необхідність погодження дій різних функціональних служб різко збільшує обсяг роботи керівника організації і його заступників, тобто. вищого ешелону управління.

Далі дамо оцінку основних техніко-економічних показників діяльності управління ТОВ "Компанія насіннєвої торговлі" (табл.2.4)

Таблиця 2.4

Основні техніко-економічні показники діяльності ТОВ "Компанія насіннєвої торгівлі" за 2006 - 2008 рр.

| Показники | 2006 р. | 2007 р. | 2008 р. | Зміна, за три роки,% |

| 1. Об’єм реалізованого товару, всього, тис. грн. | 30205 | 29515 | 35195 | 16,519 |

| 2. Чисельність працівників, осіб | 48 | 48 | 49 | 2,08 |

| 3. Продуктивність праці, тис. грн. | 62,28 | 61,23 | 71,68 | 15,095 |

| 4. Собівартість товарів, тис. грн. | 24014,50 | 24172,9 | 25171 | 4,816 |

| 5. Витрати на 1 грн. товару, коп. | 79,50 | 81,90 | 71,52 | -10,044 |

| 6. Прибуток від основної діяльності, тис. грн. | 6190,6 | 5341,9 | 10023,7 | 61,918 |

| 7. Рентабельність основної діяльності,% | 20,50 | 18,10 | 28,48 | 38,963 |

| 8. Середньорічна вартість ОФ, тис. руб. | 15671 | 14612,95 | 11477,05 | -26,762 |

| 9. Фондовіддача, грн. / грн. | 1,927 | 2,020 | 3,067 | 59,098 |

Дані таблиці 2.4 свідчать про те, що підприємство на протязі останніх років підвищує обсяг продажу, тобто у реалізовано товару обсягом 35195 тис. грн., що на 16,52% більше, ніж у 2006 році. При цьому чисельність персоналу збільшується за цей же період з 48 ос. у 2006 році до 49 ос. у 2007 році. Все це позитивно впливає на такий якісний показник, як продуктивність праці, значення якого збільшилось у 2008 році по зрівнянню з 2006 роком на 14,14% і становить у 2008 році 718,26 тис. грн. /ос.

Слід також відзначити і збільшення розміру собівартості товару, значення якої становить у 2008 році 25171 тис. грн., що на 4,82% більше, ніж у 2006 році. В той же час витрати на 1 грн. товару зменшились з 79,50 коп за 2006 рік до 71,52 коп. за 2008 рік. Це свідчить про поліпшення значення такого показника, як прибуток від основної діяльності, розмір якого збільшився з 6190,6 тис. грн за 2006 рік до 10023,7 тис. грн. за 2008 рік. Дана зміна впливає на показник, що характеризує ефективність діяльності - рентабельність, яка склала у 2006 році 20,50%, а у 2008 році - 28,48%.

2.2 Аналіз фінансового стану ТОВ "Компанія насіннєвої торгівлі"

Аналіз вартості й структури активів ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр. розглянемо у таблицях 2.6- 2.8

Таблиця 2.6

Аналіз вартості й структури активів ТОВ "Компанія насіннєвої торгівлі" за 2006 рік

| Групування активів (майна) | На 30.09.2006 | На 31.12.2006 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% з початку періоду | В структурі,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Усього активів з них | 29414,7 | 100 | 36246,4 | 100 | 6831,7 | 23,23 | - |

| 1. Необоротні активи | 15315,5 | 52,07 | 21663,5 | 59,77 | 6348 | 41,45 | 7,70 |

| 2. Оборотні активи | 14093,3 | 47,91 | 14525,6 | 40,07 | 432,3 | 3,07 | -7,84 |

| -запаси | 3514,6 | 11,95 | 6150,5 | 16,97 | 2635,9 | 75,00 | 5,02 |

| -дебітори | 9919,8 | 33,72 | 5260,4 | 14,51 | -4659,4 | -46,97 | -19,21 |

| -кошти і їхні еквіваленти | 656,4 | 2,23 | 3114,7 | 8,59 | 2458,3 | 374,51 | 6,36 |

| -поточні фінансові інвестиції | 2,5 | 0,01 | 0 | 0,00 | -2,5 | -100,00 | -0,01 |

| 3. Витрати майбутніх періодів | 5,9 | 0,02 | 57,3 | 0,16 | 51,4 | 871, 19 | 0,14 |

У структурі активів ТОВ "Компанія насіннєвої торгівлі" за 2004-2005 рр. відбулися наступні зрушення: необоротні активи збільшились на 41,45% і становлять 21663,5 тис. грн., а оборотні активи - на 3,07% і становлять на кінець 2006 року 14525,6 тис. грн. У цілому, активи підприємства зросли на 6831,7 тис. грн. за 2005 рік.

Таблиця 2.7

Аналіз вартості й структури активів ТОВ "Компанія насіннєвої торгівлі" за 2007 рік

| Групування активів (майна) | На 31.12.2006 | На 31.12.2007 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В%, з початку періоду | В структурі,% | |

| Усього активів з них | 36246,4 | 100 | 34941,8 | 100 | -1304,6 | -3,60 | - |

| 1. Необоротні активи | 21663,5 | 59,77 | 14853 | 42,51 | -6810,5 | -31,44 | -17,26 |

| 2. Оборотні активи | 14525,6 | 40,07 | 19967,4 | 57,14 | 5441,8 | 37,46 | 17,07 |

| -запаси | 6150,5 | 16,97 | 5130,1 | 14,68 | -1020,4 | -16,59 | -2,29 |

| -дебітори | 5260,4 | 14,51 | 5077,5 | 14,53 | -182,9 | -3,48 | 0,02 |

| -кошти і їхні еквіваленти | 3114,7 | 8,59 | 9759,8 | 27,93 | 6645,1 | 213,35 | 19,34 |

| -поточні фінансові інвестиції | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Витрати майбутніх періодів | 57,3 | 0,16 | 121,4 | 0,35 | 64,1 | 111,87 | 0, 19 |

У структурі активів ТОВ "Компанія насіннєвої торгівлі" за 2007 р. відбулися наступні зрушення: необоротні активи зменшились на 31,44% і їх розмір становить станом на 31.12.2007 р.14853,0 тис. грн., оборотні активи за 2007 рік збільшились на 37,46% та становлять на 31.12.2007 р. 19967,4 тис. грн. У цілому, активи підприємства зменшились у 2007 році на 1304,6 тис. грн.

Таблиця 2.8

Аналіз вартості й структури активів ТОВ "Компанія насіннєвої торгівлі" станом за 2008 рік

| Групування активів (майна) | На 31.12.2007 | На 31.12.2008 | Зміна за рік | |||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% з початку періоду | В структурі,% | ||

| Усього активів з них | 34941,8 | 100 | 34317,3 | 100 | -624,5 | -1,79 | - | |

| 1. Необоротні активи | 14853 | 42,51 | 15587,8 | 45,42 | 734,8 | 4,95 | 2,91 | |

| 2. Оборотні активи | 19967,4 | 57,14 | 18559,9 | 54,08 | -1407,5 | -7,05 | -3,06 | |

| - запаси | 5130,1 | 14,68 | 4781,4 | 13,93 | -348,7 | -6,80 | -0,75 | |

| - дебітори | 6313,7 | 18,07 | 8942,5 | 26,06 | 2628,8 | 41,64 | 7,99 | |

| - кошти і їхні еквіваленти | 8523,5 | 24,39 | 4832,6 | 14,08 | -3690,9 | -43,30 | -10,31 | |

| - поточні фінансові інвестиції | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| 3. Витрати майбутніх періодів | 121,4 | 0,35 | 169,6 | 0,49 | 48,2 | 39,70 | 0,15 | |

У структурі активів підприємства, що є об’єктом дослідження даної роботи, за 2008 р. відбулися наступні зміни: необоротні активи збільшились на 4,95% і становлять на 31.12.2008 р.15587,8 тис. грн., оборотні активи зменшились на 7,05% та становлять на 31.12.2008 р.18559,9 тис. грн. У цілому, активи підприємства зменшились на 624,5 тис. грн.

Вертикальний і горизонтальний аналіз пасивів ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр. наведено у табл.2.9- 2.11

Таблиця 2.9

Аналіз капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2006 рік

| Групування пасивів джерел фінансових ресурсів | На 30.09.2006 | На 31.12.2006 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% відносно початку періоду | В структурі,% | |

| Усього капіталу (валюта балансу) | 29414,70 | 100 | 36 246,40 | 100 | 6 831,70 | 23,23 | - |

| 1. Власний капітал | 6984,60 | 23,75 | 7984,1 | 22,03 | 999,50 | 14,31 | -1,72 |

| 2. Позичковий капітал | 22430,10 | 76,25 | 28262,30 | 77,97 | 5832, 20 | 26,00 | 1,72 |

| -довгострокові зобов'язання | 9 333,40 | 31,73 | 15042,2 | 41,50 | 5708,80 | 61,17 | 9,77 |

| -короткострокові кредити | 118,00 | 0,40 | 0 | 0,00 | -118,00 | -100,00 | -0,40 |

| -поточні зобов'язання й кредиторська заборгованість | 12978,70 | 44,12 | 13220,10 | 36,47 | 241,40 | 1,86 | -7,65 |

| 3. Доходи майбутніх періодів | 0,00 | 0 | 0 | 0 | 0 | 0 | 0 |

У структурі капіталу ТОВ "Компанія насіннєвої торгівлі" питома вага власного капіталу на 30.09.2006 року складає 23,75%, а на його кінець 2006 року - 22,03%.

Підприємство фінансує свою поточну діяльність за рахунок позичкового капіталу та є залежним від зовнішнього фінансування. Дана залежність підприємства від зовнішніх джерел фінансування у 2005 році стала ще сильнішою.

Таблиця 2.10

Аналіз капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2007 рік

| Групування пасивів джерел фінансових ресурсів | На 31.12.2006 | На 31.12.2007 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% відносно початку періоду | В структурі,% | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Усього капіталу (валюта балансу) | 36 246,40 | 100 | 34 941,80 | 100 | -1304,60 | -3,60 | - |

| 1. Власний капітал | 7 984,10 | 22,03 | 8086,8 | 23,14 | 102,70 | 1,29 | 1,12 |

| 2. Позиковий капітал | 28 262,30 | 77,97 | 26 855,00 | 76,86 | -1407,30 | -4,98 | -1,12 |

| - довгострокові зобов'язання | 15 042, 20 | 41,50 | 11218,7 | 32,11 | -3823,50 | -25,42 | -9,39 |

| - поточні зобов'язання й кредиторська заборгованість | 13 220,10 | 36,47 | 15 636,30 | 44,75 | 2416, 20 | 18,28 | 8,28 |

| 3. Доходи майбутніх періодів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

За 2007 рік на підприємстві зріс розмір власного капіталу на 102,70 тис. грн., а розмір позикового капіталу зменшився на 1407,3 тис. грн. Однак дані зміни не привели до покращення стану фінансової незалежності підприємства у 2007 році, про що свідчить значення питомої ваги власного капіталу станом на 31.12.2007 р., значення якого становить 23,14%, що свідчить про недостатність власних коштів підприємства для фінансування діяльності.

Таблиця 2.11

Аналіз капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2008 рік

| Групування пасивів джерел фінансових ресурсів | На 31.12.2007 | На 31.12.2008 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолют-не відхилен-ня, тис. грн. | В% відносно початку періоду | В структурі,% | |

| Усього капіталу (валюта балансу) | 34 941,80 | 100 | 34 317,30 | 100 | -624,50 | -1,79 | - |

| 1. Власний капітал | 8 086,80 | 23,14 | 9490,4 | 27,65 | 1403,60 | 17,36 | 4,51 |

| 2. Позиковий капітал | 26 855,00 | 76,86 | 24 826,90 | 72,35 | -2028,10 | -7,55 | -4,51 |

| -довгострокові зобов'язання | 11 218,70 | 32,11 | 7401,5 | 21,57 | -3817, 20 | -34,03 | -10,54 |

| -поточні зобов'язання й кредиторська заборгованість | 15 636,30 | 44,75 | 17 425,40 | 50,78 | 1789,10 | 11,44 | 6,03 |

| 3. Доходи майбутніх періодів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

Як ми бачимо з наведених у таблиці 2.11 даних, за 2008 рік на підприємстві має місце наступна ситуація з формування капіталу: власний капітал підприємства збільшився на 1403,6 тис. грн., позиковий зменшився на 2028,10 тис. грн., але питома вага власного капіталу підприємства становить на 31.12.2008 р.27,65%, що не є достатнім для фінансування діяльності підприємства.

Це свідчить про фінансову залежність ТОВ "Компанія насіннєвої торгівлі" від зовнішніх джерел фінансування.

Наявність власного оборотного капіталу ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр. проаналізована в табл.2.12- 2.14.

Таблиця 2.12

Розрахунок наявності власного оборотного капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2006 рік

| Показники | На 30.09.2006 | На 31.12.2006 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% відносно початку періоду | В структурі,% | |

| 1. Власний капітал | 6984,6 | 23,75 | 7984,1 | 22,03 | 999,5 | 14,31 | -1,72 |

| 2. Забезпечення майбутніх витрат і платежів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Необоротні активи | 15315,5 | 52,07 | 21663,5 | 59,77 | 6348 | 41,45 | 7,70 |

4. Наявність власного оборотного капіталу | -8330,9 | -28,32 | -13679,4 | -37,74 | -5348,5 | 64, 20 | -9,42 |

| 5. Валюта капіталу | 29414,7 | 100,00 | 36246,40 | 100,00 | 6831,7 | 23,23 | - |

Таблиця 2.13

Розрахунок наявності власного оборотного капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2007 рік

| Показники | На 31.12.2006 | На 31.12.2007 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% відносно початку періоду | В структурі,% | |

| 1. Власний капітал | 7984,1 | 22,03 | 8086,8 | 23,14 | 102,7 | 1,29 | 1,12 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 2. Забезпечення майбутніх витрат і платежів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Необоротні активи | 21663,5 | 59,77 | 14853 | 42,51 | -6810,5 | -31,44 | -17,26 |

4. Наявність власн. оборотного капіталу | -13679,4 | -37,74 | -6766,2 | -19,36 | 6913,2 | -50,54 | 18,38 |

| 5. Валюта капіталу | 36246,4 | 100,00 | 34941,8 | 100,00 | -1304,6 | -3,60 | - |

Таблиця 2.14

Розрахунок наявності власного оборотного капіталу ТОВ "Компанія насіннєвої торгівлі" станом за 2009 рік

| Показники | На 31.12.2007 | На 31.12.2008 | Зміна за рік | ||||

| Сума, тис. грн. | Питома вага,% | Сума, тис. грн. | Питома вага,% | Абсолютне відхилення, тис. грн. | В% відносно початку періоду | В структурі,% | |

| 1. Власний капітал | 8086,8 | 23,14 | 9490,4 | 27,65 | 1403,6 | 17,36 | 4,51 |

| 2. Забезпечення майбутніх витрат і платежів | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3. Необоротні активи | 14853 | 42,51 | 15587,8 | 45,42 | 734,8 | 4,95 | 2,91 |

4. Наявність власного оборотного капіталу | -6766,2 | -19,36 | -6097,4 | -17,77 | 668,8 | -9,88 | 1,60 |

| 5. Валюта капіталу | 34941,8 | 100,00 | 34317,3 | 100,00 | -624,5 | -1,79 | - |

На підприємстві спостерігається нестача власного оборотного капіталу станом на 31.12.2008 р. у розмірі 6097,4 тис. грн., тобто його розмір зменшився зі значення станом на 30.09.2006 р. на 7582,00 тис. грн.

Власний оборотний капітал використовується для фінансування оборотних коштів. Розрахунок його достатності або дефіциту представлений у табл.2.15.

Таблиця 2.15

Аналіз забезпеченості запасів і товарів власним оборотним капіталом ТОВ "Компанія насіннєвої торгівлі" за 2006 - 2008 рр., тис. грн.

| Показники | 31.12.2006 | 31.12.2007 | 31.12.2008 | Зміна за період,% | |

| 1. Наявність власного оборотного капіталу | -13679,4 | -6766,2 | -6097,4 | -55,43 | |

| 2. Запаси й товари | 6150,5 | 5130,1 | 4781,4 | -22,26 | |

| 3. Забезпеченість власним оборотним капіталом запасів | -19829,9 | -11896,3 | -10878,8 | -45,14 |

Висновок: на підприємстві спостерігається дефіцит власного оборотного капіталу для формування запасів і товарів у розмірі 10878,8 тис. грн. на кінець 2008 року. Відносно 2006 року дефіцит власного оборотного капіталу для формування запасів та товарів на ТОВ "Компанія насіннєвої торгівлі" зменшився на 45,14%.

Далі проведемо аналіз ділової активності підприємства, яка оцінюється показниками оборотності оборотних коштів.

Таблиця 2.16

Аналіз оборотності активів ТОВ "Компанія насіннєвої торгівлі" за 2006 - 2008 рр.

| Показники | Од. вим. | 2006 | 2007 | 2008 | Зміна за період,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. Чистий доход від реалізації | тис. грн. | 30205,1 | 29514,8 | 35194,7 | 17 |

| 2. Середні залишки оборотних активів | тис. грн. | 14309,45 | 17246,5 | 19263,65 | 35 |

| 3. Дебіторська заборгованість | тис. грн. | 7590,1 | 5168,95 | 6937,3 | -9 |

| 4. Кількість днів у періоді | днів | 360 | 360 | 360 | 0 |

| 5. Коефіцієнт оборотності оборотних активів | частки одиниці | 2,11 | 1,71 | 1,83 | -13 |

| 6. Коефіцієнт оборотності дебіторів | частки одиниці | 3,98 | 5,71 | 5,07 | 27 |

| 7. Тривалість одного обороту оборотних активів | днів | 170,55 | 210,36 | 197,04 | 16 |

| 8. Період інкасації дебіторської заборгованості | днів | 90,46 | 63,05 | 70,96 | -22 |

За результатами проведеного аналізу можна зробити висновок про те, що коефіцієнт оборотності оборотних активів зменшився у 2008 році на 13% по зрівнянні з 2006 роком при зростанні тривалості одного обороту на 26,50 дн., що свідчить про нераціональне використання оборотних коштів. У той же час період інкасації дебіторської заборгованості на ТОВ "Компанія насіннєвої торгівлі" зменшився на 19,50 дн.

Аналіз поточної платоспроможності представлений у табл.2.17.

Таблиця 2.17

Аналіз поточної платоспроможності ТОВ "Компанія насіннєвої торгівлі" за 2006 - 2008 рр., тис. грн.

| Показник | 31.12.2006 | 31.12.2007 | 31.12.2008 | Зміна за період,% |

| 1 | 2 | 3 | 4 | 5 |

| 1. Кошти і їхні еквіваленти | 3114,7 | 9759,8 | 4832,6 | 55,15 |

| 2. Короткострокові фінансові інвестиції | 0 | 0 | 0 | - |

| 3. Дебітори | 5260,4 | 5077,5 | 8942,5 | 70,00 |

| 4. Запаси | 6150,5 | 5130,1 | 4781,4 | -22,26 |

| 5. Витрати майбутніх періодів | 57,3 | 121,4 | 169,6 | 195,99 |

| 6. Поточні зобов'язання | 13220,10 | 15636,30 | 17425,40 | 31,81 |

| 7. Доходи майбутніх періодів | 0,00 | 0,00 | 0,00 | - |

| 8. Робочий капітал | 1362,80 | 4452,50 | 1300,70 | -4,56 |

| 9. Коефіцієнт абсолютної ліквідності | 0,24 | 0,62 | 0,28 | |

| 10. Коефіцієнт критичної ліквідності | 0,63 | 0,95 | 0,79 | |

| 11. Коефіцієнт загальної ліквідності | 1,10 | 1,28 | 1,07 |

Як ми бачимо з розрахунку можна сказати, що ТОВ "Компанія насіннєвої торгівлі" як на 31.12.2006 р., так і на 31.12.2008 р. не має змоги погасити свої поточні зобов’язання за рахунок грошових коштів, поточних фінансових інвестицій та за умов своєчасного розрахунку дебіторів, а також за умов реалізації всього обсягу оборотних активів. Зі всіх показників ліквідності тільки коефіцієнт абсолютної ліквідності має значення, що вище нормативних. Однак цього не достатньо для того, щоб ТОВ "Компанія насіннєвої торгівлі" признати можливою платоспроможнім підприємством.

У табл.2.18 представлений розрахунок показників фінансової стабільності.

Таблиця 2.18

Розрахунок показників фінансової стабільності ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр., тис. грн.

| Показник | Умовна позначка | 31.12. 2006 | 31.12. 2007 | 31.12. 2008 | Зміна за період,% |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Власний капітал | СК | 7984,1 | 8086,8 | 9490,4 | 18,87 |

| Забезпечення майбутніх витрат і платежів | БЗ | 0 | 0 | 0 | - |

| Необоротні активи | НА | 21663,5 | 14853 | 15587,8 | -28,05 |

| Власний оборотний капітал | СОК | -13679,4 | -6766,2 | -6097,4 | -55,43 |

| Довгострокові зобов’язання | ДО | 15042,2 | 11218,7 | 11218,7 | -25,42 |

| Наявність власних і довгострокових джерел покриття запасів | СОК + ДО | 1362,8 | 4452,5 | 5121,3 | 275,79 |

| Короткострокові кредити й позики | КК | 0 | 0 | 0 | - |

| Загальний розмір основних джерел покриття запасів | СОК + ДО + КК | 1362,8 | 4452,5 | 5121,3 | 275,79 |

| Запаси | З | 6150,5 | 5130,1 | 4781,4 | -22,26 |

| Надлишок (+) або дефіцит (-) власного оборотного капіталу для покриття запасів | +СОК10-СОК10 | -19829,9 | -11896,3 | -10878,8 | -45,14 |

| Надлишок (+) або дефіцит (-) власного оборотного капіталу, довгострокових зобов'язань | +СОК11-СОК11 | -4787,7 | -677,6 | 339,9 | -107,10 |

| Надлишок (+) або дефіцит (-) основних джерел покриття запасів | +СОК12-СОК12 | -4787,7 | -677,6 | 339,9 | -107,10 |

| Тип фінансової стійкості | кризовий | стійкий | |||

| Запас стійкості фінансового стану, днів | - | -57,06 | -8,26 | 3,48 | -106,09 |

| Надлишок (+) або дефіцит (-) капіталу на 1 грн. запасів | - | -0,78 | -0,13 | 0,07 | -109,13 |

Як ми бачимо з розрахунку, станом на 31.12.2006 р. підприємство, що є об’єктом дослідження даної роботи, мало кризовий фінансовий стан, а вже станом на 31.12.2008 р. ТОВ "Компанія насіннєвої торгівлі" має стійкий тип фінансової стабільності.

Станом на 31.12.2008 р. ТОВ "Компанія насіннєвої торгівлі" має надлишок капіталу на 1 грн. запасів у розмірі 0,07 коп., це свідчить про поліпшення фінансового стану підприємства за 2006-2008 рр.

Далі проведемо розрахунок основних коефіцієнтів фінансової стабільності ТОВ "Компанія насіннєвої торгівлі", який представлений у табл.2.19.

Таблиця 2.19

Розрахунок коефіцієнтів фінансової стабільності ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр., тис. грн.

| № з/п | Показники складу | Умов. позн. | 31.12. 2006 | 31.12. 2007 | 31.12. 2008 | Зміна за період,% |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Усього капіталу | ΣК | 36246,4 | 34941,8 | 34317,3 | -5,32 |

| 2 | Власний капітал | СК | 7984,1 | 8086,8 | 9490,4 | 18,87 |

| 3 | Забезпечення майбутніх витрат і платежів | БР | 0 | 0 | 0 | - |

| 4 | Необоротні активи | НА | 21663,5 | 14853 | 15587,8 | -28,05 |

| 5 | Оборотні активи | ОА | 14582,9 | 20088,8 | 18729,5 | 28,43 |

| 6 | Власний оборотний капітал | СОК | -13679,4 | -6766,2 | -6097,4 | -55,43 |

| 7 | Довгострокові зобов'язання | ДО | 15042,2 | 11218,7 | 11218,7 | -25,42 |

| 8 | Коефіцієнт автономії | Ка | 0,22 | 0,23 | 0,28 | 25,55 |

| 9 | Коефіцієнт фінансової залежності | Кфз | 4,54 | 4,32 | 3,62 | -20,35 |

| 10 | Коефіцієнт фінансової стабільності | Кфу | 1,53 | 1,72 | 1,85 | 20,59 |

| 11 | Коефіцієнт маневреності власного капіталу | Км | 0,17 | 0,55 | 0,54 | 216,15 |

| 12 | Коефіцієнт забезпеченості власним оборотним капіталом | Коб | -1,94 | -1,34 | -1,33 | -31,60 |

| 13 | Коефіцієнт нагромадження амортизації | Кам | 0,33 | 0,30 | 0,28 | -15,43 |

Висновок: всі коефіцієнти, що характеризують фінансову незалежність підприємства мають значення набагато нижче нормативних показників (коефіцієнт автономії має нормативне значення не менше 0,5, коефіцієнт фінансової залежності - не більше 2,0, коефіцієнт фінансової стабільності - не менше 0,5, коефіцієнт забезпеченості власним оборотним капіталом - не менше 0,1). Це свідчить про те, що ТОВ "Компанія насіннєвої торгівлі" фінансує свою діяльність за рахунок позичених коштів.

Основним узагальнюючим показником ефективності діяльності підприємства є чистий прибуток, що підприємство одержало за звітний період. Чистий прибуток - це джерело економічного й соціального розвитку підприємства. Постійне збільшення прибутку зміцнює конкурентні позиції підприємства. Аналіз фінансових результатів підприємства представлений у табл.2.20.

Таблиця 2.20

Аналіз прибутку ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр., тис. грн.

| Показники за рік | Умовна позначка | 2006 | 2007 | 2008 | Зміна за період,% | ||

| 1. Чистий доход | ЧД | 30205,10 | 29 514,80 | 35194,70 | 16,52 | ||

| 2. Собівартість реалізованого товару | С | 24014,50 | 24 172,90 | 25171,00 | 4,82 | ||

| 3. Валовий прибуток | Пв | 6 191 | 5 341,90 | 10 024 | 61,92 | ||

| 4. Інші операційні доходи | Доп | 411,50 | 259,00 | 192,10 | -53,32 | ||

| 5. Адміністративні витрати | Ра | 1619,40 | 1 093,90 | 2367,00 | 46,17 | ||

| 6. Витрати на збут | Рс | 140,00 | 1 068,40 | 1000,10 | 614,36 | ||

| 7. Інші операційні витрати | Рпр | 1404,40 | 1 616,00 | 3328,90 | 137,03 | ||

| 8. Прибуток від операційної діяльності | Піп | 3 438,60 | 822,60 | 3 519,80 | 2,36 | ||

| 9. Фінансові доходи | Дф | 0,00 | 0,00 | 0,00 | - | ||

| 10. Інші доходи | Дпр | 994,00 | 7360,60 | 175,10 | -82,38 | ||

| 11. Фінансові витрати | Рф | 1769,60 | 1414,60 | 1163,00 | -34,28 | ||

| 12. Інші витрати | Рпр | 17,40 | 6501,30 | 1,30 | -92,53 | ||

| 13. Прибуток від звичайної діяльності до оподатковування | Поб | 2645,60 | 267,30 | 2 531 | -4,35 |

| |

| 14. Податок на прибуток | Нпр | 1646,30 | 163,40 | 1126,70 | -31,56 |

| |

| 15. Чистий прибуток | ПЧ | 999,30 | 103,90 | 1 403,90 | 40,49 |

| |

Валовий прибуток ТОВ "Компанія насіннєвої торгівлі" у 2008 році становить 10024 тис. грн., що на 3833 тис. грн. більше, ніж у 2006 році. Тобто значення валового прибутку на ТОВ "Компанія насіннєвої торгівлі" збільшилось на 61,92% Чистий прибуток на підприємстві у звітному періоді становить 1403,90 тис. грн., це на 405 тис. грн. більше, ніж біло у 2006 році.

Розрахунок показників рентабельності власного капіталу представлений у табл.2.21.

Таблиця 2.21

Показники рентабельності власного капіталу ТОВ "Компанія насіннєвої торгівлі" за 2006-2008 рр.

| Показник | Умовна позначка | 2006 | 2007 | 2008 | Зміна за період,% |

| Капітал, тис. грн., усього | А | 36246,40 | 34941,80 | 34317,30 | -5,32 |

| Власний капітал, тис. грн. | СК | 7984,10 | 8086,8 | 9490,4 | 18,87 |

| Чистий доход | ЧД | 30 205 | 29 515 | 35 195 | 16,52 |

| Чистий прибуток | ПЧ | 999 | 104 | 1 404 | 40,49 |

| Рентабельність чистого доходу,% | Рчд | 3,31 | 0,35 | 3,99 | 20,57 |

| Оборотність активів | Коб | 0,83 | 0,84 | 1,03 | 23,07 |

| Фінансовий леверідж | Кфл | 4,54 | 4,32 | 3,62 | -20,35 |

| Рентабельність власного капіталу,% | Рск | 12,52 | 1,28 | 14,79 | 18, 19 |

Рентабельність чистого доходу ТОВ "Компанія насіннєвої торгівлі" становить у 2008 році 3,99%, що вище, ніж було у 2006 році на 0,68%. За цей же період має місце зменшення розміру фінансового лівериджу з 4,54 за 2005 рік до 3,62 за 2008 рік, тобто на 18,19%. На підприємстві за аналізований період також покращилось використання власного капіталу. Так у 2006 році підприємство мало рентабельність власного капіталу у розмірі 12,52%, а у 2008 році вже має рентабельність власного капіталу у розмірі 14,79%, тобто на 2,28% вище.

2.3 Дослідження митних процедур при здійсненні підприємством імпортних операцій

В даній роботі ми розглянемо митне оформлення квітки фіалки, який надійшов з Литви на адресу ТОВ "Компанії насіннєвої торгівлі". Даному товару відповідає код згідно УКТЗЕД - 0603108010. До цієї товарної позиції включаються не лише зрізані квітки та пуп’янки як такі, але і букети, вінки, квіткові кошики та аналогічні вироби (наприклад, бутоньєрки), що складаються з квіток чи пуп’янків. За умови, що такі букети і т.п. мають основні властивості виробів з квітів, вони залишаються в цій товарній позиції навіть за наявності в них аксесуарів з інших матеріалів (стрічки, паперові прикраси і т.п.).

Зрізані гілки дерев, кущів чи чагарників з квітками або пуп’янками (наприклад, магнолії і деяких різновидів троянд) розглядаються як зрізані квітки або пуп’янки цієї товарної позиції.

До цієї товарної позиції не включаються квітки, пелюстки та пуп’янки, що використовуються головним чином у парфумерних, фармацевтичних, інсектицидних, фунгіцидних чи аналогічних цілях, за умови, що в тім вигляді, в якому вони подані, вони непридатні для складання букетів чи для декоративних цілей (товарна позиція 1211). До цієї товарної позиції також не включаються колажі та аналогічні декоративні зображення товарної позиції 9701. УКТЗЕД.

Розглянемо основні правила інтерпретації класифікації товарів:

Товарною номенклатурою Митного тарифу України є Українська класифікація товарів зовнішньоекономічної діяльності (УКТ ЗЕД).

Класифікація товарів зовнішньоекономічної діяльності здійснюється відповідно до викладених нижче правил.

1. Назви розділів, груп та підгруп наводяться лише для зручності користування. Для юридичних цілей класифікація товарів проводиться виходячи з найменувань товарних позицій і відповідних приміток до розділів чи груп і, якщо такі тексти найменування та примітки не вимагають іншого, відповідно до таких положень:

2. а) будь-яке посилання у найменуванні товарної позиції на будь - який товар стосується також некомплектних чи незавершених товарів, за умови, що вони мають основні характеристики комплектних чи завершених товарів. Це Правило застосовується при посиланні на комплектний чи завершений товар (чи такий, що класифікується як комплектний чи завершений згідно з цим Правилом), поданий незібраним чи розібраним;

б) будь-яке посилання у найменуванні товарної позиції на будь - який матеріал чи сировину стосується також сумішей або сполучень цього матеріалу чи речовини з іншими матеріалами чи речовинами. Будь-яке посилання на товар з певного матеріалу чи сировини розглядається як посилання на товари, які повністю або частково складаються з цього матеріалу чи речовини. Класифікація товарів, які складаються більше ніж з одного матеріалу чи речовини, проводиться відповідно до Правила 3.

3. У разі коли згідно з Правилом 2 б) або з будь-яких інших причин товари на перший погляд можна віднести до двох або більше товарних позицій, класифікація таких товарів проводиться таким чином:

а) перевага надається тій товарній позиції, яка більш конкретно описує товар у порівнянні з найменуваннями товарних позицій, що дають більш загальний опис. Однак, коли кожна з двох або більше товарних позицій стосується лише частини матеріалів чи речовин, які входять до складу суміші чи багатокомпонентного товару, або лише до окремих частин товарів, що надходять у продаж у наборі, призначеному для роздрібної торгівлі, тоді ці товарні позиції розглядаються рівнозначними щодо цього товару, навіть якщо одна з них має повніший або більш точний опис товару;

б) суміші, багатокомпонентні вироби, які складаються з різних матеріалів або вироблені з різних компонентів, і товари, що надходять у продаж у наборах для роздрібної торгівлі, класифікація яких не може проводитися відповідно до Правила 3 а), класифікуються відповідно до матеріалу чи складових, які визначають основний характер цих товарів, за умови, що цей критерій можна застосувати;

в) товари, класифікацію яких не можна провести відповідно до Правила 3 а) або 3 б), класифікуються у товарній позиції з найбільшим порядковим номером серед товарних позицій, які розглядаються.

4. Товари, які не можуть бути класифіковані згідно з наведеними вище Правилами, класифікуються у товарній позиції, яка відповідає найбільш подібним товарам, що розглядаються.

5. На додаток до наведених Правил до зазначених нижче товарів застосовуються такі правила:

а) футляри для фотоапаратів, музичних інструментів, зброї, креслярського приладдя, прикрас, а також подібна тара (упаковка), яка має особливу форму і призначена для зберігання відповідних виробів або наборів виробів, придатних для довготермінового використання, і подана разом з виробами, для яких вона призначена, класифікуються разом з упакованими у них виробами. Однак ця вимога не поширюється на тару (упаковку), яка становить разом з виробами одне ціле і надає останньому істотно інший характер;

б) відповідно до зазначеного вище Правила 5 а) пакувальний матеріал та пакувальні контейнери, що поставляються разом з товарами, слід класифікувати разом, якщо вони відносяться до такого типу упаковки, яка використовується для упакування цих товарів. Однак це положення є необов'язковим у разі, коли ці пакувальні матеріали або контейнери придатні для повторного використання.

6. Для юридичних цілей класифікація товарів у підпозиціях будь - якої товарної позиції проводиться відповідно до назви підпозицій і приміток, які стосуються підпозицій, а також вищезазначених Правил, за умови, що порівнювати можна лише підпозиції одного рівня. У цілях цього Правила також можуть застосовуватися відповідні примітки до розділів та груп, якщо не обумовлено інше.

Згідно коду товару та митному режиму "імпорт" визначаються митні процедури, які необхідні при митному оформленні:

Платежі при імпорті товару, які нараховуються під час здійснення імпортних операцій ТОВ "Компанія насінної торговлі":

1. Ввізне (імпортне) мито-м ито, що стягується митницею, являє собою податок на товари та інші предмети, які переміщуються через митний кордон України.

Ввізне мито нараховується на товари та інші предмети при їх ввезенні на митну територію України.

Повна/пільгова ставка - 10%

Документ: [Закон, ВРУ] від 31.05.2007 № 1109-V діє 01.01.2008р.

2. Податок на додану вартість (ПДВ):

ПДВ (англ. value added tax, VAT) - непрямий податок на товари й послуги. З метою стимулювання експорту фірмам-експортерам повертається сума ПДВ (при певних умовах). При імпорті ПДВ виступає засобом протекціоністської політики, оскільки його стягнення з імпортованих товарів веде до їхнього подорожчання, підвищуючи тим самим конкурентноздатність товарів і послуг вітчизняного виробництва. (Стаття 4. База оподаткування) .

Ставка-20%

Документ: [Закон, ВРУ] від 03.04.1997 № 168/97-ВР діє 01.01.2008р.

3. Єдиний збір у пунктах пропуску:

Єдиний збір складається з:

плати за здійснення передбачених Законом видів контролю вантажу і транспортного засобу;

плати за проїзд транспортного засобу автомобільними дорогами;

додаткової плати за проїзд автомобільного транспортного засобу з перевищенням встановлених загальної маси, осьових навантажень та (або) габаритних параметрів.

Єдиний збір не справляється:

у разі перетинання державного кордону України залізничними вагонами без вантажів;

у випадку транзиту вантажу, що не підлягає пропуску через митний кордон України та перевантажується на інший транспортний засіб у зоні митного контролю пункту пропуску, який є одночасно пунктом в'їзду та виїзду цього вантажу.

з транспортних засобів, якими перевозяться вантажі гуманітарної допомоги, якщо товаросупровідні документи оформлені на отримувачів гуманітарної допомоги в Україні, що внесені до Єдиного реєстру отримувачів гуманітарної допомоги.

Документ: [Закон, ВРУ] від 04.11.1999 № 1212-XIV діє 01.01.2008р.

Нетарифне регулювання, яке має місце під час здійснення зовнішньоекономічної діяльності на ТОВ "Компанія насінної торговлі" (сертифікати, дозволи та ін):

Похожие работы

... ій - 21-30, кальцій - 5-10. У складі какеовели цих елементів в середньому в 3,2 разе більше. [2] 1.3. Законодавча база, що регламентує порядок митного оформлення какао-бобів та продуктів їх переробки при переміщенні через митний кордон України Україна не має власних ресурсів для покриття потреби в какао-бобах та продуктів їх переробки, тому змушена імпортувати їх. Дєяка частина імпорту ...

... ) всі досліджувані зразки відповідають вимогам ДСТУ 4391:2005. Смак та запах зразків є властивим какао-порошку, без стороннього присмаку та запаху. Колір зразків №1, №2, №3 і №5 – коричневий, а зразок №4 має світло-коричневий колір (таблиця 2.2). Таблиця 2.2 – Результати дослідження органолептичних показників якості відповідно до ГОСТ 5897-90. Органолептичні показники Зовнішній вигляд Смак ...

... СНД, код за УКТЗЕД 0902 30 00 00, 0902 40 00 встановлена контрольна межа митної вартості на умовах DAF – кордон України від 4,00 до 8,00 доларів США за 1 кг. У разі здійснення митницею митного оформлення вказаного виду ”чаю чорного” в межах, які не відповідають встановленій контрольній межі вартості, відділ тарифів та митної вартості митниці, наступного після здійснення митного оформлення дня ...

... Рис. 2.1. Схема постановки досліду Метою даної роботи було здійснення товарознавчої експертизи заморожених плодоовочів. Об'єктами дослідження обрано заморожений овочевий перець таких виробників: 1. ТМ „Дарус” - СООО „Краса”, Херсонська обл., Каховський район, с. Роздольне ...

0 комментариев