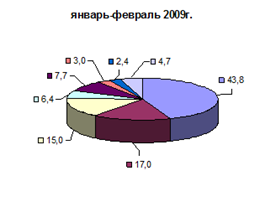

Навигация

И в конце определим НДС, который будет выставлен покупателю помимо отпускной цены товара

22310

знаков

4

таблицы

1

изображение

6. И в конце определим НДС, который будет выставлен покупателю помимо отпускной цены товара.

(2 000 000 руб. + 540 000 руб. + 500 000 руб. + 1 368 000 руб.) х 18 % = 793 440 руб.

Обратим внимание, что в новой редакции Инструкции установлено, что цены и тарифы, обоснованные экономическими расчетами, утверждаются руководителем, иным уполномоченным лицом субъекта предпринимательской деятельности и помещаются в прейскуранты. Таким образом, ЧУП «Р» должно составить экономический расчет и прейскурант. Примерная форма заполнения прейскуранта:

УТВЕРЖДАЮ

Генеральный

директор ЧУП «Р»_______Т.Р.Михайлов

«01» декабря 2009 г.

М.П.

ПРЕЙСКУРАНТ

№ 72 от«01» декабря 2009 г.

цен на товары, реализуемые ЧУП «Р»

| п/п | Наименование товара (работы, услуги) | Техническая документация | Единица измерения | Цена (тариф) без НДС (бел. руб.) |

| 1 | Пуговицы пластмассовые, без текстильного покрытия | ГОСТ 22608-79*, плановая калькуляция (экономический расчет) от 01.12.2009 № 01, а также иные технические документы | шт. | 44 |

*номер условный

Принятый нормативный правовой акт позволяет делиться оптовой скидкой, предоставленной организацией-изготовителем для реализации изготовленного ею товара в розничной торговой сети, по соглашению сторон между торговыми организациями, осуществляющими оптовую торговлю. Ранее оптовая скидка, представленная организацией-изготовителем для реализации изготовленного ею товара, могла быть разделена только между торговыми организациями, если они являются дочерними унитарными предприятиями организации-изготовителя или более 50 % акций (доли в уставном фонде) которых принадлежат организации-изготовителю.

Важным новшеством является и то, что Постановлением № 141 введена норма, согласно которой розничные цены на товары, реализуемые субъектами предпринимательской деятельности, осуществляющими розничную торговлю (далее - организации розничной торговли), определяются путем суммирования:

· отпускных (закупочных) цен;

· торговой надбавки, взимаемой к отпускной (закупочной) цене, определяемой с учетом конъюнктуры рынка, за исключением товаров согласно приложению 1.

При этом торговые надбавки на товары согласно приложению 1 применяются в размерах, определенных законодательством (то есть исходя из норм п. 12 Инструкции и постановления Министерства экономики Республики Беларусь от 10.09.2008 № 184 «О торговых надбавках на продовольственные товары» (в редакции постановления Министерства экономики Республики Беларусь от 08.09.2009 № 151).

Таким образом, теперь торговая надбавка будет определяться организациями розничной торговли самостоятельно с учетом конъюнктуры рынка без каких-либо ограничений (исключение составляют товары, перечисленные в приложении 1 к Инструкции.

Также Постановлением № 141 внесена норма, в соответствии с которой при приобретении организациями розничной торговли товаров у организаций оптовой торговли, получивших товар на условиях предоставления оптовой скидки, торговая надбавка взимается к отпускной цене, утвержденной организацией-изготовителем или импортером.

В новой редакции Инструкции предусматривается, что организации розничной торговли, в том числе общественного питания, а также при выносной (выездной) торговле, при продаже товаров в жидком виде, в том числе напитков, бульонов, в розлив стоимость одноразовой посуды по ценам приобретения могут взимать дополнительно сверх стоимости реализуемых товаров. При этом при продаже указанных товаров через торговые автоматы цена реализации порции определяется с учетом конъюнктуры рынка с включением стоимости одноразовой посуды по цене приобретения. В настоящее время действует общий порядок (то есть законодательно регулируемый) определения цен реализации указанной продукции через торговые автоматы.

Как известно, организации-изготовители и импортеры при определении уровня отпускных (розничных) цен и тарифов обосновывают их экономическими расчетами. Для сведения: определение терминов «цена» и «тариф» приведены в ст. 3 Закона Республики Беларусь от 10.05.1999 № 255-З «О ценообразовании». Под ценой понимается денежная оценка стоимости единицы товара, соответственно, тариф - денежная оценка стоимости единицы работы, услуги.

При этом на товары собственного производства или произведенные на давальческих условиях, услуги, работы экономические расчеты представляются в форме плановой калькуляции с расшифровкой статей затрат. Расшифровки статей затрат должны содержать следующую информацию:

· о материальных затратах - перечень сырья, материалов, комплектующих, используемых при производстве товаров, оказании услуг (работ), нормы расхода, цены, стоимость;

· о трудовых затратах - перечень производимых операций, разряд работ, утвержденные нормы времени и тарифные ставки;

· о накладных расходах - перечень расходов, связанных с организацией, обслуживанием и управлением предприятия, не связанных непосредственно с производственным процессом, и порядок их определения;

· о прочих расходах - перечень расходов, связанных с производством и реализацией товаров (услуг, работ), не включенных в перечисленные статьи затрат, и порядок их определения.

В свою очередь, Постановлением № 141 установлено, что порядок определения и распределения накладных и прочих расходов (к расходам на оплату труда производственных рабочих, объему производства однородной продукции, стоимости сырья, а также может быть использован метод маржинального дохода и др.), в том числе связанных с реализацией продукции собственного производства, транспортных расходов (до пункта назначения, среднесложившиеся и другие методы определения) применяется в соответствии с утвержденной субъектом предпринимательской деятельности учетной политикой и отраслевыми рекомендациями по планированию, учету и калькулированию себестоимости продукции (работ, услуг). Напомним, что порядок включения затрат в себестоимость продукции регулируется Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденных постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства труда и социальной защиты Республики Беларусь от 30.10.2008 № 210/161/51.

И в заключение напомним, что за нарушение порядка формирования цен (тарифов) ст. 12.4 Кодекса Республики Беларусь об административных правонарушениях предусмотрена ответственность. Так, нарушение должностным лицом (руководителем) юридического лица или индивидуальным предпринимателем установленного порядка формирования и применения цен (тарифов) влечет наложение штрафа в размере до 40 базовых величин, а эти же деяния, совершенные повторно в течение одного года после наложения административного взыскания, - наложение штрафа в размере до 80 базовых величин.

Отменены ограничения торговых надбавок на большинство товаров

29 октября вступает в силу постановление Министерства экономики Республики Беларусь от 19.08.2009 № 141, отменяющее ограничение торговых надбавок на большинство товаров, в том числе импортных. Ограничения будут действовать только для социально значимой продукции из 50 позиций - это продукты питания, товары для детей, лекарства. Постановление также отменяет ограничения торговых надбавок на импорт, за исключением продукции, предназначенной для собственного производства, переработки на давальческих условиях, а также товаров, включенных в упомянутый перечень.

Ранее общая надбавка на импортные товары не могла превышать 60 % к уровню контрактных цен, таможенных платежей и других расходов (не более 30 % - для импортеров, еще 30 % - для оптовой и розничной торговли).

Министерство торговли обращает внимание на рыночный характер документа и не ожидает всплеска цен после вступления постановления в силу. Контроль за ценами будет сохранен: есть монопольные органы, которые имеют соответствующие полномочия следить за ситуацией на рынке.

Список использованных источников

1. Конституция Республики Беларусь 1994 года. Принята на республиканском референдуме 24 ноября 1996 года (с изменениями и дополнениями, принятыми на республиканских референдумах 24 ноября 1996г. и 17 октября 2004г.) Минск «Беларусь» 2004г.

2. Таможенный кодекс Республики Беларусь от 4 января 2007г. № 204-З. Принят Палатой представителей 7 декабря 2006 года. Одобрен Советом Республики 20 декабря 2006 года. (Национальный реестр правовых актов Республики Беларусь, 24.01.2007, № 17, рег. № 2/1301 от 11.01.2007). Юридическая база «ЮСИАС» 2008г.

3. Козырин А.Н. Таможенное право России: Учеб. Пособие. М.: СПАРК, 2004г.

4. Основы таможенного дела: Учеб. Пособие в 7 вып. Вып. 1: Развитие таможенного дела в России / Науч. Ред. П.В. Дзюбенко. М., РИО РТА, 2001.

5. Основы таможенного дела: Учеб. Пособие в 7 вып. Вып 4: Правовое регулирование таможенного дела / Ю.В. Воробьев, Под общ. ред. В.А. Максимцева. М., РИО РТА, 2002.

6. Таможенное право Республики Беларусь. Черевченко Н.В.; 2007г., 300с.

Похожие работы

... защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции; · обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику. 2. Формирование цен на импортные товары 2.1. Таможенная стоимость и методы её определения В законе «О таможенном тарифе» четко установлены порядок и методика определения таможенной стоимости перемещаемых ...

... товаров на 30 и более процентов отличается от сложившегося уровня цен. Распространение предусмотренного законом "О таможенном тарифе" порядка определения таможенной стоимости на всю номенклатуру импортного товара будет осуществляться таможенными органами по мере подготовки необходимых условий, оформленных соответствующим приказом ГТК РФ. [9] 2.2 Таможенная пошлина Таможенные пошлины ( ...

... 43 будут являться: - контрактная цена, пересчитанная в белорусские рубли по официальному курсу Национального банка Республики Беларусь, установленному на дату формирования цены; - расходы по импорту; - расходы по доработке товаров (расфасовка, сборка, упаковка, доукомплектование, смешивание, восстановление, нанесение логотипа), в том числе используемые материалы по учетной цене; - ...

... порядком, а торговые предприятия или другие покупатели добавляют к этим ценам торговые (оптовые) надбавки, определяемые ими в установленном порядке. 1.2 Импорт. Как сформировать покупную стоимость товаров Покупная стоимость импортных товаров формируется из фактических затрат на их приобретение. Оприходовать импортный товар нужно на дату перехода права собственности. Мы можем указать ...

0 комментариев