Культурные ценности как объекты таможенного контроля

История становления и развития законодательства о защите культурных ценностей в России

Мировая практика регулирования перемещения культурных ценностей через таможенную границу

Органы государственного регулирования и контроля за вывозом и ввозом культурных ценностей

Порядок вывоза и временного вывоза культурных ценностей физическими лицами с территории Российской Федерации

Порядок ввоза и временного ввоза культурных ценностей в Российскую Федерацию

Регулирование перемещения культурных ценностей в соответствии с международными соглашениями Евразийского экономического сообщества

Предложения по совершенствованию системы перемещения культурных ценностей на основе проведенного анализа

Проект интегрированной информационной межведомственной системы для осуществления контроля за перемещением культурных ценностей

Безопасность и экологичность работы

Навигация

Порядок ввоза и временного ввоза культурных ценностей в Российскую Федерацию

Совершенствование системы таможенного регулирования перемещения культурных ценностей физическими лицами через таможенную границу Российской Федерации

143640

знаков

1

таблица

5

изображений

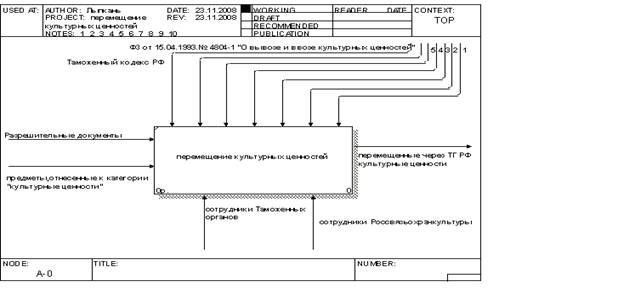

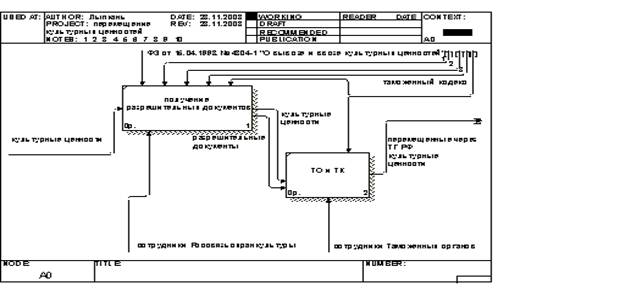

2.2 Порядок ввоза и временного ввоза культурных ценностей в Российскую Федерацию

Под ввозом культурных ценностей понимается перемещение через таможенную границу Российской Федерации культурных ценностей, находящихся на территории иностранного государства, без обязательства их обратного вывоза. Основной принцип ввоза культурных ценностей прописан в ст. 23 Закона: "Ввозимые культурные ценности подлежат таможенному контролю и специальной регистрации в порядке, установленном Федеральной службой по сохранению культурных ценностей совместно с Государственным таможенным комитетом Российской Федерации". Таким образом, на гражданина при ввозе культурных ценностей в Российскую Федерацию возлагается ответственность по регистрирации ввезенных предметов в Росохранкультуре.

Другое правило, устанавливающее порядок ввоза культурных ценностей в Российскую Федерацию физическим лицом, установлено Письмом ФТС России от 03.05.2006 года № 01-06/15085 "О перечне товаров, подлежащих в соответствии с законодательством Российской Федерации декларированию в письменной форме". В соответствии с ним, культурные ценности входят в список товаров, подлежащих обязательному письменному декларированию. Таким образом, гражданин, следующий через границу РФ и имеющий при себе (в сопровождаемом багаже) культурные ценности, обязан письменно задекларировать ввозимые им товары: заполнить Пассажирскую таможенную декларацию (Приложение Г) и поставить в п. 3.4 "Культурные ценности" отметку об их наличии. В случае если культурные ценности следуют отдельно (в несопровождаемом багаже), либо пересылаются в адрес физического лица, Приказом ГТК устанавливается, что декларирование производится путем заполнения заявления установленного образца.

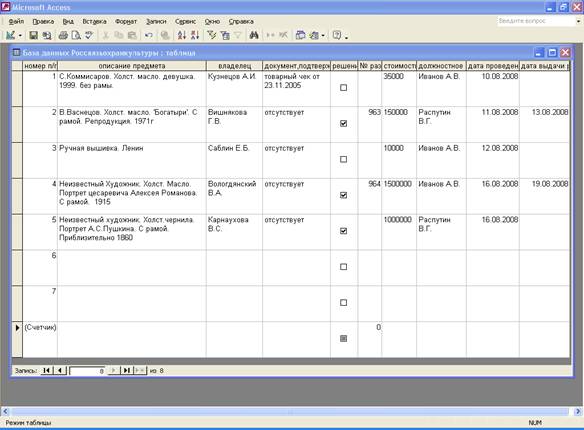

При ввозе культурных ценностей в Российскую Федерацию встает вопрос о взимании таможенных платежей и налогов. Согласно Таможенному кодексу, "при условии письменного декларирования и специальной регистрации культурных ценностей при ввозе, физическим лицам предоставляется полное освобождение от уплаты таможенных пошлин, налогов". Соответственно, если ввозимая культурная ценность не прошла процедуру специальной регистрации в Росохранкультуре (ее территориальных органах), то стоимость и вес предмета включаются в общие стоимостные и весовые показатели перемещаемых физическим лицом товаров. В этом случае культурная ценность, наряду с остальными товарами, является основой для начисления таможенных платежей по общему правилу: "Без уплаты таможенных пошлин, налогов физические лица могут ввозить в сопровождаемом и несопровождаемом багаже товары (за исключением транспортных средств), общая стоимость которых не превышает 65 тыс. рублей и общий вес которых не превышает 35 килограммов". В части такого превышения применяется единая ставка таможенных пошлин, налогов в размере 30 процентов таможенной стоимости указанных товаров, но не менее 4 евро за 1 килограмм. Таким образом, для выпуска культурных ценностей таможенным органам нужно предоставить документ, подтверждающий факт регистрации этих предметов на территории Российской Федерации, либо уплатить таможенные пошлины, учитывая стоимость культурных ценностей, которая подчас достигает миллионов рублей.

В соответствии со ст. 337 Таможенного кодекса, культурные ценности могут быть выпущены под обеспечение уплаты таможенных платежей и налогов до предоставления в таможенные органы документа, подтверждающего, что данные товары относятся к культурным ценностям и прошли процедуру специальной регистрации на территории Российской Федерации.

Так же гражданин может руководствоваться статьей 131 Таможенного кодекса, в пункте 5 которой сказано, что "если отдельные документы не могут быть предоставлены одновременно с таможенной декларацией, то по мотивированному обращению декларанта в письменной форме таможенные органы в письменной форме разрешают представление таких документов в срок, необходимый для их получения, но не позднее чем в течение 45 дней после принятия таможенной декларации". Культурные ценности помещаются на склад временного хранения. Декларант, в свою очередь, представляет в письменной форме обязательство о предоставлении документов в установленный срок и обращается в Росохранкультуру для проведения регистрации культурных ценностей. Росохранкультура при обращении физического лица регистрирует в установленном порядке ввезенные культурные ценности, обеспечивает проведение экспертизы, проверяет наличие сведений о ввозимых предметах в государственных реестрах для выявления предметов, находящихся в розыске по международным запросам и выдает документ, подтверждающий регистрацию культурных ценностей. После предоставления этого документа физическим лицом в таможенный орган, производящий оформление вышеназванных культурных ценностей, они выпускаются на территорию Российской Федерации в свободное обращение.

При ввозе культурных ценностей, физическое лицо, следующее через таможенную границу России, может так же ввести указанные предметы и на определенный промежуток времени, воспользовавшись режимом временного ввоза товаров. Временный ввоз культурных ценностей – это перемещение через таможенную границу Российской Федерации культурных ценностей, находящихся на территории иностранного государства, с обязательством их обратного вывоза в оговоренный срок.

Таможенный режим временного ввоза допускается при условии, что товары могут быть идентифицированы таможенным органом при их обратном вывозе. Срок временного ввоза установлен Таможенным кодексом и не должен превышать 2-х лет. Сроки временного ввоза культурных ценностей устанавливаются таможенными органами в зависимости от целей и обстоятельств ввоза, как правило, сроком на один год с возможным последующим продлением без предоставления дополнительных разрешений Росохранкультуры. Временно ввезенные культурные ценности не могут отчуждаться, передаваться в пользование, владение или распоряжение другим лицам. При наличии оснований полагать, что временно ввезенные физическими лицами культурные ценности могут быть обратно не возвращены, таможенный орган предоставляет разрешение на временный ввоз культурных ценностей только при условии обеспечения уплаты таможенных пошлин и налогов.

Временно ввозимые культурные ценности также подлежат декларированию и специальной регистрации в органах Росохранкультуры, с указанием срока нахождения культурных ценностей на территории РФ. При декларировании временно ввозимых культурных ценностей к таможенной декларации дополнительно прилагаются:

- два комплекта фотографий временно ввозимых культурных ценностей;

- два экземпляра списков с описанием временно ввозимых культурных ценностей, составленных в произвольной форме самим собственником или уполномоченным им лицом, в которых указывается авторство, название произведения, место и время создания, материалы и техника исполнения, размеры, состояние сохранности, страховая оценка и срок обратного вывоза культурных ценностей.

В случае отсутствия фотографий уполномоченным лицом должно быть представлено подробное описание временно ввозимых культурных ценностей. Если списки составлены на иностранном языке, то к ним должен быть приложен перевод на русский язык.

Должностным лицом таможенного органа проводится идентификация временно ввозимых культурных ценностей на основании предъявленных документов, фотографий и т.д. На лицевой стороне каждого листа списка и оборотной стороне фотографий таможенный инспектор проставляет дату и оттиск личной номерной печати. В случае необходимости может быть сделана запись: "при обратном вывозе подлежит экспертизе".

После проведения таможенного контроля первый экземпляр списка и комплект фотографий вместе с таможенной декларацией возвращается декларанту для дальнейшего прохождения регистрации культурных ценностей (в Росохранкультуре или ее территориальных органах), а вторые экземпляры хранятся вместе с таможенной декларацией в таможенном органе для дальнейшего контроля при обратном вывозе. Росохранкультура, в свою очередь, в установленном порядке регистрирует ввезенные культурные ценности, обеспечивает проведение экспертизы и проверяет наличие сведений о ввозимых предметах в Федеральном реестре культурных ценностей. При обратном вывозе культурные ценности должны быть сняты с регистрации в Росохранкультуре или его территориальных органах.

Временный ввоз культурных ценностей на территорию Российской Федерации может быть запрещен в соответствии с международными договорами Российской Федерации или в связи с запросами компетентных органов иностранных государств. Например, ввоз и временный ввоз культурных ценностей, в отношении которых объявлен розыск, запрещается. Такие ценности подлежат задержанию с целью их последующего возвращения законным собственникам.

Похожие работы

... соответствующих подразделений таможенных органов. - Совершенствование системы информационного взаимодействия таможенных органов и их соответствующих структурных подразделений, занимающимися вопросами вывоза культурных ценностей с территории РФ, с органами государственной исполнительной власти, такими как Управление Федеральной службы по надзору в сфере массовых коммуникаций, связи и охраны ...

... и требования идентичны для всех лиц, если иное не предусмотрено федеральным законом или ТК РФ. Кодекс предусматривает общепринятые в международной практике исключения. Порядок перемещения товаров и транспортных средств через таможенную границу устанавливается ТК РФ. Следующий принцип состоит в том, что при перемещении товаров через таможенную границу необходимо соблюдение запретов и ограничений. ...

... России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления ...

... . № 528 Приказом Минкультуры № 528 утверждена Инструкция о порядке контроля за вывозом и временным вывозом культурных ценностей. Инструкция разработана в соответствии с Законом «О вывозе и ввозе культурных ценностей», Положением о Министерстве культуры Российской Федерации и другими нормативно-правовыми актами. Инструкцией определены местонахождения 13-ти территориальных органов по сохранению ...

0 комментариев