Навигация

Пільги при оподаткуванні акцизним збором

54721

знак

3

таблицы

3

изображения

1.3 Пільги при оподаткуванні акцизним збором

Декретом Кабінету Міністрів України від 26 грудня 1992 р встановлено такі пільги стосовно акцизного збору:

1. Акцизний збір не справляється в разі реалізації підакцизних товарів на експорт за іноземну валюту. Акцизний збір не справляться з підакцизних товарів, що імпортуються на митну територію України, якщо з таких товарів згідно із законодавством України не справляється ПДВ у зв'язку із звільненням, передбаченим для транзитних товарів, товарів на митних складах, реекспортованих товарів, товарів, що спрямовуються до магазинів безмитної торгівлі, товарів, що призначаються для переробки під митним контролем. В цьому разі акцизний збір треба включати до ціни відвантаженої продукції і сплата його до бюджету здійснюється у встановлені строки. Система звільнення від сплати податків під час експорту виконує два завдання: а) проведення політики, яка спрямована на розширення експортного потенціалу держави; б) усунення перешкоди міжнародного обміну товарами. Ця пільга підвищує конкурентоспроможність відповідних товарів на зарубіжних ринках, сприяє збільшенню надходжень валютних ресурсів;

2. Не підлягає оподаткуванню оборот з реалізації автомобілів спеціального призначення для інвалідів, оплата вартості яких проводиться органами соціального забезпечення, а також легкових автомобілів спеціального призначення (швидка медична допомога, міліція тощо) за переліком, що визначається Кабінетом Міністрів України;

3. Акцизний збір не справляється при вивезенні з митної території підакцизної продукції, набутої інвестором у власність на умовах угоди про розподіл продукції;

4. Звільняється від сплати акцизного збору імпорт призначених для власного використання розвідувальними органами України техніки, устаткування, майна і матеріалів (у тому числі засобів озброєння, спеціальних технічних та інших засобів, вогнепальної зброї та боєприпасів до неї), оплата вартості яких здійснюється зазначеними органами;

5. Також не підлягають оподаткуванню акцизним збором підакцизні товари, які переміщуються через митну територію України транзитом. У разі надходження платежів при настанні гарантованого випадку при транзиті товарів через територію України, їх перерахування до Державного бюджету здійснюється в порядку, який передбачено чинним законодавством. Товари, які ввозяться на територію України у режимі тимчасового ввезення з умовою про зворотне вивезення, не підлягають оподаткуванню акцизним збором.

6. Встановлені певні пільги щодо справляння акцизного збору в спеціальних економічних зонах, визначених відповідними законами України.

Пільги щодо акцизного збору стосуються саме сплати податку і не звільняють платника від обов'язку податкового обліку та звітності (у тому числі щодо пільгових товарів). Це пов'язано з тим, що переважна більшість підакцизних товарів є товарами не першої необхідності, отже, соціальна потреба в пільгах невелика.

Акцизний збір не справляється при реалізації підакцизних товарів на експорт, при реалізації автомобілів спеціального призначення, при реалізації спирту етилового, що використовується для виготовлення лікарських засобів, тощо.

Розділ 2. Порядок розрахунку та сплати акцизного збору 2.1 Елементи справляння акцизного збору

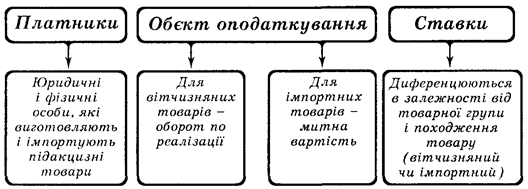

Платники акцизного збору.

Платників акцизного збору законодавство України поділяє на такі категорії.

1. Суб'єкти підприємницької діяльності, а також їх філії, відділення (інші відокремлені підрозділи) — виробники підакцизних товарів на митній території України, у тому числі з давальницької сировини по товарах (продукції). До цієї ж групи відносяться нерезиденти, які здійснюють виготовлення підакцизних товарів (послуг) на митній території України безпосередньо або через свої постійні представництва або осіб, прирівняних до них, відповідно до законодавства.

2. Суб’єкти підприємницької діяльності, юридичні особи, їх філії, відділення, інші відокремлені підрозділи, які імпортують на митну територію України підакцизні товари.

Умовою сплати акцизного збору та підакцизного вантажу при перевезенні є надання митниці копії платіжного доручення, на загальну вартість обов'язкових платежів, що повинні бути сплачені до державного бюджету. Вони перераховуються на депозитні рахунки митних органів за місцем державної реєстрації суб'єктів підприємницької діяльності. Ця сума повинна відповідати сумі визначених податкових платежів, яку необхідно сплатити за партію товару, ввезену за однією акцизною вантажною митною декларацією. Ця декларація являє собою документ, який заповнюється на уніфікованому бланку і містить відомості про вантаж, що буде ввезено на територію України з метою імпорту. Він використовується митними органами для посилення контролю за митним оформленням підакцизного товару.

Акцизні декларації подаються до митниці за місцем державної реєстрації суб'єкта підприємницької діяльності разом з такими документами:

1) зовнішньоекономічним контрактом;

2) двома копіями платіжного доручення, завіреними суб'єктом підприємницької діяльності на суму встановлених платежів;

3) примірником заявки-розрахунку з оцінкою податкової інспекції про суму фактично сплаченого акцизного збору підчас купівлі марок акцизного збору.

3. Фізичні особи — резиденти або нерезиденти, які ввозять (пересилають) підакцизні речі або предмети на митну територію України у вигляді супроводжувального або несупроводжувального багажу, а також фізичні особи, які одержують такі підакцизні речі (предмети), що переслані з-за митного кордону України у виді поштових чи інших відправлень або несупроводжувального багажу, в обсягах або вартістю, що перевищують норми безмитного провезення (пересилання) визначені митним законодавством. До цієї категорії платників належать юридичні або фізичні особи, які купують (одержують) в інші форми володіння, користування або розпорядження підакцизні товари у податкових агентів.

Податковий агент не є платником акцизного збору, але є особою, уповноваженою законодавством нараховувати, стягувати акцизний збір з його платників та вносити його до бюджету, а також нести відповідальність за невиконання або неналежне виконання таких повноважень.

Згідно із Законом України «Про внесення змін до Декрету Кабінету Міністрів України «Про акцизний збір» при ввезенні в Україну податковими агентами підакцизних товарів вони не сплачують акцизний збір при розмитуванні цих товарів, а при продажу на території України зобов'язані включити до їх вартості відповідну суму акцизного збору, одержати її від покупців і перерахувати до бюджету. Слід зазначити, що відповідно до останньої частини ст. 7 Декрету Кабінету Міністрів України «Про акцизний збір», податкові агенти практично не матимуть можливості здійснювати діяльність з тими підакцизними товарами, що підлягають ліцензуванню або маркіруванню акцизними марками.

Об'єкт оподаткування.

Об'єкт оподаткування залежить від характеру й основ класифікації підакцизних. Предмет оподаткування дуже близький до об'єкта, однак необхідно зазначити, що об'єкт є підсумковим поняттям, а предмет оподаткування визначається конкретними особливостями. Стаття 3 Декрету Кабінету Міністрів України «Про акцизний збір» від 26 грудня 1992 р. виділяє три основних підходи до визначення об'єкта оподаткування, та встановлює зв'язок між категорію платників акцизного збору та об'єктами оподаткування:

По-перше, це обороти з реалізації вироблених в Україні підакцизних товарів (продукції), в тому числі з давальницької сировини, шляхом їх продажу, обміну на інші товари (продукцію, роботи, послуги), безоплатної передачі товарів (продукції) або з їх частковою оплатою, а також обсяги відвантажених підакцизних товарів (продукції), виготовлених з давальницької сировини.

По-друге, обороти з реалізації (передачі) товарів (продукції) для власного виробництва, промислової переробки, а також для своїх працівників.

По-третє, вартість товарів (продукції), що імпортуються (ввозяться, пересилаються) на митну територію України, в тому числі в межах бартерних (товарообмінних) операцій або без оплати їх вартості або з частковою оплатою. Митна вартість є базою для обчислення податків і зборів, що справляються митницею і зазначається у митній декларації.

Основою для визначення об'єкта оподаткування і нарахування акцизного збору є вантажно-митна декларація, де обчислена сума акцизного збору вказується окремим рядком. Акцизний збір нараховують, виходячи з митної вартості, перерахованої за курсом Національного банку України, який діяв на день надання вантажної митної декларації.

Відповідно до Декрету Кабінету Міністрів України "Про акцизний збір" податок обчислюється:

1) у твердих ставках у гривнях або в євро з одиниці реалізованих (переданих, ввезених в Україну) товарів;

2) за ставками у відсотках до обороту з реалізації (передачі):

– товарів, що реалізуються за вільними цінами, – виходячи з їхньої вартості за цими цінами, без врахування акцизного збору, без податку на додану вартість;

– товарів, що реалізуються за державними фіксованими та регульованими цінами, – виходячи з їхньої вартості за цими цінами без врахування торговельних знижок, а також сум податку на додану вартість;

– імпортованих товарів – виходячи з митної (закупівельної) вартості, збільшеної на суму ввізного мита, без врахування акцизного збору. При визначенні вказаної вартості іноземна валюта перераховується у гривні за курсом НБУ, що діє на день подання митної декларації.

Рис. 2.1. Елементи справляння акцизного збору

Акцизний збір, обчислений у євро, з товарів (продукції), що вироблені і реалізуються в Україні, сплачується у валюті України за валютним курсом НБУ, що діє на перший день кварталу, в якому здійснюється реалізація товару (продукції), і залишається незмінним протягом кварталу. Ставки акцизного збору є єдиними на всій території України.

Похожие работы

... нспекції по ____________________ одержано “__” ______1997 р. вхідний № ________ штамп і підписвідповідальної особи за прийняття розрахунку РОЗРАХУНОК акцизного збору _______________________________________________ (назва підприємства, його підпорядкованість) _____________ 1997 р. (місяць) ...

... європейських норм показали, що протягом останніх 7 років після набрання чинності Угоди про партнерство та співробітництво між Європейськими Співтовариствами та Україною зроблено чимало кроків на шляху наближення податкового законодавства України до норм і стандартів податкового права ЄС. Проведений згідно завдань дипломного дослідження аналіз та оцінка рівня виконання ст.51 «Угоди про партнерство ...

... збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору. 3. Шляхи вдосконалення акцизного оподаткування в Україні Акцизне законодавство — сфера делікатна. Попри існування універсальних економічних законів, єдиної формули стягнення акцизного податку в світі не вироблено. ...

... Розділ 2. Аналіз зовнішньоекономічної діяльності дп “українська горілчана компанія nemiroff” та її положення на світовому ринку алкогольної продукції 2.1 Загальна характеристика діяльності ДП “Українська горілчана компанія NEMIROFF" Українська горілочна компанія Nemiroff - дочірнє підприємство кіпрської компанії Biostar Investments Ltd., на ринку працює з 1992 року [51]. У 2006 році в ...

0 комментариев